10.03.2020

| Комментариев нет

Самым важным нововведением этого года является передача под контроль налоговой инспекции вопросов начисления и уплаты всех установленных страховых взносов за исключением взносов по несчастным случаям и в связи с профзаболеваниями работников (они остались в ведении соцстраха). Вследствие чего, упразднены и реформированы используемые ранее расчетные формы РСВ-1 и 4-ФСС (в предыдущей редакции).

С 01.01.2017 года в стране действует новый документ «Расчет по страховым взносам», утвержденный приказом ФНС № ММВ-7-11-551 от 10.10.2016г. Согласно общим правилам, принятым в отношении единого расчета, формировать его должны все российские компании и бизнесмены, исполняющие функции страхователей, а именно:

- Компании и, при наличии их, обособленные подразделения;

- Физлица, ведущие коммерческую деятельность в качестве ИП;

- Физлица, не имеющие статуса самозанятых граждан;

- Главы КФХ.

Среди бухгалтеров возникает множество вопросов относительно заполнения этого документа страхователями, не осуществляющими в отчетном периоде выплаты своему персоналу, то есть составление расчета по страховым взносам 2020 нулевого. Заполнять его, если кратко, нужно.

Каков порядок заполнения нулевого расчета страховых взносов 2017?

Заполнение нулевого расчета по страховым взносам 2020

Все возникающие сомнения относительно того, обязательно ли формировать нулевой расчет по страховым взносам 2020, а также состав нулевого расчета по страховым взносам 2020 раскрываются в недавнем письме ФНС № БС-4-11/6940 от 12.04.2017г. Правила предоставления единого расчета предполагают его передачу в ФНС независимо от того, велась ли фактически деятельность в рассматриваемом периоде или нет. Именно такой позиции придерживается ФНС и Министерство финансов. Вследствие этого, единый расчет по страховым взносам 2020, нулевой он или нет, обязаны передавать в инспекцию все страхователи, то есть экономические субъекты, имеющие в штате наемных сотрудников.

Итак, нужно заполнить нулевой Расчет страховых взносов 2020. Какие листы при этом подлежат заполнению, также раскрывается в указанном письме налоговой инспекции. В отчетной форме должны быть заполнены:

- Титульная страница;

- Раздел № 1, включая подразделы 1.1 и 1.2 приложения 1 к разделу № 1;

- Приложение № 2 к разделу № 1;

- Раздел № 3.

Когда будете заполнять нулевой расчет страховых взносов в 2017 году, обратите внимание на разъяснения, представленные в вышеуказанном письме ФНС. Согласно этому документу, при отсутствии каких-либо числовых значений в ячейках необходимо указывать «0», а в остальных случаях в ячейках должен быть проставлен прочерк.

Необходимо отметить, что сотрудники ФНС не делают различий между страхователями. Данные правила относятся и к организационным формам страхователей: расчет по страховым взносам 2020 (нулевой) ИП и расчет по страховым взносам 2020 (нулевой) ООО должны быть заполнены, несмотря на отсутствие выплат. Напомним, что для ИП без сотрудников новый расчет страхвзносов заменил бывший отчет в ПФР по форме РСВ-2. Поэтому, даже если работников и не предполагалось, заполнить ИП его придется.

Какие разделы следует включить в нулевку по взносам?

При отсутствии выплат в пользу физических лиц по трудовым договорам, договорам ГПХ, авторского права и пр. и, соответственно, при отсутствии цифровых показателей по страховым взносам страхователям в расчет нужно будет включить следующие разделы:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

На титульнике приводятся данные страхователя (ИНН, КПП, наименование/Ф.И.О., код ОКВЭД, телефоны), налогового органа, принимающего расчет (код). Также здесь отражается то, сдается ли исходная форма или корректирующая (в случае необходимости — номер корректировки), отчетный период и год, к которому он относится.

Все данные заверяются подписью уполномоченного лица с указанием даты подготовки или сдачи отчета.

Раздел 1 со всеми указанными нами подразделами и приложениями будет содержать нули по всем строкам с суммовыми и количественными показателями и прочерки по оставшимся знакоместам. КБК лучше всего прописать в отведенных для этого полях во избежание проблем с формированием электронной отчетности.

О том, какую информацию нужно внести в раздел 3 нулевого расчета, расскажем в следующем разделе.

В раздел 3 вносятся сведения по каждому человеку, застрахованному в системе ОПС. При этом не имеет значения, были начисления в его пользу в отчетном периоде или нет (п. 22.1 Порядка заполнения). Таким образом, в нулевой расчет по страховым взносам в разделе 3 могут быть включены либо работники, не получающие вознаграждение от своего работодателя, например в связи с пребыванием в неоплачиваемых отпусках, либо директор — единственный учредитель, также не получающий заработную плату.

Подраздел 3.1 содержит информацию о том, является ли форма исходной или корректирующей, код отчетного периода, год, порядковый номер и дату сдачи сведений. Далее идет указание всех данных физического лица: ИНН, СНИЛС, Ф.И.О., дата рождения, пол, код и реквизиты документа, удостоверяющего личность, признак застрахованного лица в системах ОПС и ОМС.

Подраздел 3.2 содержит сведения о суммах:

- вознаграждений в пользу физлиц;

- начисленных взносов на ОПС.

Согласно п. 22.2 указанного выше Порядка при сдаче нулевого расчета подраздел 3.2 не заполняется. Однако можно заполнить и его с нулевыми показателями. Стандартные настройки большинства бухгалтерских программ таковы, что при отпуске за свой счет подраздел 3.2 автоматически формируется. Программа проставит:

- в строке 190 — месяцы отчетного периода;

- в строке 200 — код «НР»;

- в строках 210–240 выводятся нули.

Расчеты с подобным оформлением проходят форматно-логический контроль и принимаются налоговиками.

Нулевой расчет страховых взносов 2020 (пример заполнения)

Рассмотрим, какие сведения должны попасть в нулевой единый расчет по страховым взносам — 2020.

- Титульный лист – отражается информация о компании или предпринимателе (ИНН, КПП, коды ОКВЭД, контактная информация, сведения о лице, представляющем в инспекцию документ), данные о периоде составления расчета и инспекции, которая будет осуществлять его проверку.

- Раздел № 1 – в этом разделе должны раскрываться следующие сведения: Величина начисленных взносов на ОПС за квартал с разбивкой по месяцам;

- Взносы на ОПС по доптарифам;

- Величина взносов на ОМС за квартал с разбивкой по месяцам;

- Величина начисленных взносов на соцобеспечение;

- Сумма начисленных на ОСС взносов;

- Величина превышения перечисленных взносов и начисленных.

- Количество сотрудников;

- Признак выплаты;

Все цифры в нулевом отчете принимают значение нуля.

Предоставлять нулевой отчет (расчет) по страховым взносам 2020 в налоговую должны все российские страхователи, несмотря на отсутствие выплат работникам.

Образец нулевого расчета по страховым взносам 2020 можно скачать ниже.

Форму расчета по страховым взносам 2020 скачать можно здесь.

Как заполнить нулевой РСВ

Детализируем сведения, которые необходимо внести в нулевой расчет страховых взносов в 2020 году.

В титуле расчета отражается информация:

- о плательщике (статус плательщика, его реквизиты – ИНН/КПП, код ОКВЭД, контактный телефон);

- о налоговом органе, куда представляется документ;

- об отчетном периоде.

Титульный лист подписывается представителем компании (или доверенным лицом), что служит подтверждением предоставленных сведений.

В разделе № 1 фиксируются данные обо всех видах страхования – обязательного и дополнительного, по которым компания уплачивает взносы. Здесь указывают код ОКТМО предприятия, по видам отчислений заполняются соответствующие КБК. В разделе 1 и его подразделах 1.1 и 1.2 вместо цифр выставляются нули в графах сумм начислений по взносам и данным для расчета базы.

Раздел № 3 объединяет информацию персучета в отдельности на каждого сотрудника. Код категории застрахованного лица присваивается в соответствии с организационной формой компании и режимом налогообложения. Их перечень имеется в указанном выше письме ФНС. Месяцы заполняют в соответствии с их общепринятой нумерацией, но лишь те, в которых работник был трудоустроен у страхователя.

Общим правилом оформления расчета является сквозная нумерация страниц, заполненные поля ИНН/КПП на всех страницах, подпись руководителя (уполномоченного представителя) фирмы и дата. Вниманию читателей мы предлагаем образец заполнения нулевого расчета по страховым взносам.

Кто должен сдавать «нулевки»

Сдать в ИФНС расчет по страховым взносам за 2 квартал 2020 года должны все страхователи, в частности:

- организации и их обособленные подразделения;

- индивидуальные предприниматели.

Мы подробно рассматривали вопросы заполнения расчета за 2 квартал в статье «Расчет по страховым взносам за первое полугодие 2017 года: пример заполнения». Но нужно ли отчитываться за 2 квартал 2020 года, если организация или ИП не вели никакой деятельности в отчетном периоде (с января по июнь включительно)? Если в этом периоде никому зарплата не начислялась, требуется ли сдавать «пустой» расчет в ИФНС? Мы уже пытались разобраться с этими вопросами в статье «Нулевой расчет по страховым взносам: нужно ли сдавать в 2020 году». Однако на тот момент официальных разъяснений по многим вопросам не было.

Но теперь появилось больше ясности. Из писем Минфина России от 24.03.2017 № 03-15-07/17273 и ФНС России от 12.04.2017 № БС-4-11/6940 можно сделать вывод, что перечисленные выше обстоятельства не освобождают организацию или ИП от обязанности отчитаться перед ИФНС за отчетный период (полугодие). Ведь страхователь все равно остается плательщиком взносов даже если не ведет никакой деятельности. Вот цитаты из названых писем:

Из письма Минфина России от 24.03.2017 № 03-15-07/17273 «В случае отсутствия у плательщика страховых взносов выплат в пользу физических лиц в течение того или иного расчетного (отчетного) периода, плательщик обязан представить в установленный срок в налоговый орган расчет с нулевыми показателями». Из письма ФНС России от 12.04.2017 № БС-4-11/6940

«Налоговым кодексом РФ не предусмотрено освобождение от исполнения обязанности плательщика страховых взносов по представлению Расчетов в случае неосуществления организацией финансово-хозяйственной деятельности.

Таким образом, в случае отсутствия у плательщика страховых взносов – организаций выплат и иных вознаграждений в пользу физических лиц в течение того или иного расчетного (отчетного) периода плательщик обязан представить в налоговый орган в установленный законодательством Российской Федерации о налогах и сборах срок расчет с нулевыми показателями».

Получается, что контролирующие органы однозначно считают, что нулевой расчет по страховым взносам за 2 квартал 2020 года должен быть представлен в налоговую инспекцию.

Кто обязан сдавать «нулёвки»

Сдавать единый расчет по страховым взносам должны плательщики страховых взносов, которыми признаются в первую очередь организации и ИП, производящие выплаты физлицам. А если в отчетном периоде выплат не было, нужно ли представлять расчет?

Как указано в Письме ФНС от 03.04.2017 № БС-4-11/6174, НК РФ не предусматривает освобождение от обязанности представлять расчет в случае неосуществления организацией или ИП финансово-хозяйственной деятельности. Налоговое ведомство разъясняет, что представляя расчеты с нулевыми показателями, плательщики тем самым заявляют в налоговый орган об отсутствии в конкретном периоде выплат и сумм страховых взносов, подлежащих уплате.

Аналогичные разъяснения ранее давал и Минтруд РФ, когда подобный отчет сдавался в ПФР (Письмо Минтруда от 13.07.2016 № 17-4/ООГ-1055).

Непредставление нулевого расчета грозит организации или ИП штрафом в размере 1 000 рублей (п. 1 ст. 119 НК РФ).

Сдать в ИФНС расчет по страховым взносам за 3 квартал 2020 года должны все страхователи. В частности:

- организации и их обособленные структуры;

- частные предприниматели.

Нужно ли отчитываться за 3 квартал 2020 года, если организация или ИП не вели никакой деятельности в отчетном периоде – с января по сентябрь включительно? Требуется ли сдавать пустой расчет в ИФНС, если в этом периоде зарплата никому не была начислена? Наконец-то появились чёткие официальные разъяснения на этот счёт, которые внесли больше ясности в эти вопросы.

Из писем Минфина от 24 марта 2020 года № 03-15-07/17273 и ФНС России от 12 апреля 2020 № БС-4-11/6940 можно сделать вывод, что названные выше обстоятельства не освобождают организацию или ИП от обязанности отчитаться перед ИФНС за минувшие 3 квартал 2017 года. Ведь страхователь все равно выступает плательщиком взносов. Даже если не ведет никакой деятельности. Вот ключевые цитаты из данных писем.

| «В случае отсутствия у плательщика страховых взносов выплат в пользу физических лиц в течение того или иного расчетного (отчетного) периода, плательщик обязан представить в установленный срок в налоговый орган расчет с нулевыми показателями». |

| Получается, контролирующие органы однозначно считают, что нулевой расчет по страховым взносам за 3 квартал 2020 года в налоговую инспекцию должен быть представлен. Специальных сроков для сдачи нулевого расчета по страховым взносам за 3 квартал 2020 года законом не предусмотрено. То есть нулевой расчет нужно представлять в те же сроки, что и отчет, который содержит сведения. По общему правилу сдавать расчеты в ИФНС нужно не позднее 30-го числа месяца, который идёт за отчетным периодом (п. 7 ст. 431 НК РФ). Если день сдачи попадает на выходной или праздник, подать расчет можно позднее – в ближайший рабочий день (ст. 6.1 НК РФ).

04.2017 № БС-4-11/). Такую ситуацию можно охарактеризовать как «финансово-хозяйственная деятельность не велась, зарплата не начислялась и не выплачивалась». Сдавая нулевой РСВ, работодатель дает понять налоговому органу, что в отношении начисления страховых взносов у него сложилось именно такое положение. Сдача нулевого РСВ также происходит по обычным правилам. Направить его в налоговый орган нужно обязательно в срок (для 1 квартала 2020 года он в силу переносов выходных истекает 03.05.2018). Несвоевременная подача приводит к штрафу, который в его минимально возможной сумме (1 000 руб.) будет начисляться даже при отсутствии цифровых показателей в основных разделах отчета (п. 1 ст. 119 НК РФ). Рассмотрим организации и предпринимателей, у которых нет работников и приостановлена деятельность. Разъяснения по этому вопросу дают налоговики. Исходят они из того, что организация при регистрации получает статус работодателя, поэтому отчет они обязаны предоставлять даже в том случае, если деятельность они не ведут и не имеют работников. Несмотря на то, что трудовой договор директор не заключает, но трудовые отношения с ним возникают. В этом случае в 010 строке 1.1 и 1.2 подраздела 2 приложения указывает число застрахованных, то есть 1, остальные строки должны стоять нули. Если 3 раздел не заполнить, то отчет принят не будет, поэтому в строках 160-180 подраздела 3.1 указывается – 1. Пример 2. Компания направила нулевой РСВ по страховым взносам за I квартал 2020 года 5 апреля. 6 апреля она получила уведомление, что в нем есть ошибка в ИНН работника, поэтому он не принят. Если бухгалтер исправит этот недочет и отправит форму до 13 апреля, он будет считаться принятым 5 апреля. Если расчет направить позже, например, 14 апреля — этот день и будет датой его приема.

Рекомендуем прочесть: Когда надо получать паспорт в 14 лет

В случае, когда средняя списочная численность служащих, в пользу которых делаются выплаты, за предыдущий период отчета составила больше двадцати пяти человек, а также, если у недавно образованного юрлица численность персонала составляет более двадцати пяти человек, нулевой расчет по страховым взносам 2020 ООО или ИП могут сдать только в электронном виде. Все прочие требования к формированию формы идентичны по сравнению с другими видами отчетности – заполняются печатными и заглавными символами, от руки либо на компьютерном ПО, без ошибок и опечаток. Нумерация ведется сквозным методом, распечатывается документ с одной стороны, без скрепления степлером. Кодировка значений приведена дополнительно в Приказе № ММВ-7-11/ Таким образом, расчет страховых взносов 2020 нулевка подается при отсутствии выплат гражданам. Почему действует такая обязанность? Освобождение от отчета не предусмотрено. И сделано это, прежде всего, в интересах налогоплательщиков. Предоставляя пустые данные, работодатель тем самым заявляет о факте неначисления вознаграждения персоналу и другим физлицам, а значит подтверждает нулевые СВ за период. В результате, как разъясняют налоговики (Письмо № БС-4-11/6174 от 03.04.17 г. ), у компании нет обязанности платить средства в бюджет, поскольку нулевой отчет Расчета по страховым взносам 2018 подтверждает отсутствие налогооблагаемой базы и начислений по СВ.

Основные вопросы, касающиеся порядка и сроков представления этого документа, регулирует ст. 431 НК РФ. Так, его оформление и подача в ИФНС должны осуществляться до 30-го числа месяца, наступившего за отчетным периодом, а составлять расчет необходимо даже в том случае, если компания приостановила работу и не производила никаких выплат персоналу. В случае если в отчетном периоде отсутствует база для начисления страховых взносов, то обязанность сдавать отчет в налоговую не снимается – налогоплательщик должен подать нулевой отчет. Но есть исключения. Об этих исключениях, а также о том, как правильно заполнить нулевой расчет, пойдет речь в статье. Организации предоставляют нулевую отчетность по страховым взносам всегда, т. к. минимум одно лицо в штате есть при любых обстоятельствах – единоличный исполнительный орган. Исключением может быть только случай, когда в качестве такого органа выступает управляющая компания. Но во избежание споров с налоговиками лучше и в подобной ситуации подать нулевой отчет. Таким образом, стоит признать, что сдавать единый расчет по страховым взносам должны плательщики страховых взносов – лица, производящие выплаты и иные вознаграждения физическим лицам. При этом, среди застрахованных лиц в системе обязательного пенсионного и медицинского страхования прямо поименованы руководители – единственные учредители организаций. |

Для чего налоговикам нулевой расчет?

В письме Минфина России от 24.03.2017 № 03-15-07/17273 поясняется, что представляя в ИФНС расчеты с нулевыми показателями, компания или ИП заявляет об отсутствии в конкретном отчетном периоде выплат и вознаграждений в пользу физических лиц, являющихся объектом обложения страховыми взносами, и, соответственно, об отсутствии сумм страховых взносов, подлежащих уплате за этот же отчетный период.

Кроме того, представляемые расчеты с нулевыми показателями позволяют налоговым инспекциям отделить плательщиков, не производящих в конкретном отчетном периоде выплат и иных вознаграждений физическим лицам и не осуществляющих финансово-хозяйственную деятельность, от плательщиков, которые нарушают установленный срок для представления расчетов, и, следовательно, не привлекать их к ответственности.

По нашему мнению, логика представителей Минфина России весьма странная. Ведь, по сути, они призывают отчетность тех, кто даже может не являться плательщиком страховых взносов. Дело в том, что организация или ИП может считаться «плательщиком страховых взносов», только если производит выплаты и вознаграждения в пользу физических лиц. Об этом сказано в нормативных-правовых актах:

пункт 1 статьи 419 НК РФ Плательщиками страховых взносов признаются лица, производящие выплаты и иные вознаграждения физическим лицам:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями

Пункт 1.1 Порядка заполнения расчета по страховым взносам «Расчет по страховым взносам (далее – расчет) заполняется плательщиками страховых взносов либо их представителями (далее – плательщики), а именно лицами, производящими выплаты и иные вознаграждения физическим лицам».

Однако спорить с позицией Минфина и ФНС мы в данной статье не станем. Будем опираться на официальную позицию и исходить из того, что нулевой расчет по страховым взносам за 2 квартал 2020 года нужно сдать. При этом если у индивидуального предпринимателя нет наемных работников и он платит страховые взносы только «за себя», то ежеквартально сдавать в налоговую инспекцию нулевые расчеты по страховым взносам он не обязан. Соответственно, предприниматели без работников о сдаче «нулевок» может не беспокоиться.

О контрольном соотношении расчета по взносам и расчета по форме 6-НДФЛ

Отчетность не будет вызывать вопросов, если выполняются требования контролирующих органов по контрольным соотношениям показателей. Проверьте 3 направления контрольных соотношений в Расчете по страховым взносам.

- Обязательность выполнения равенства между суммами взносов из раздела 1 и суммой взносов по разделу 3, который заполняют на каждого сотрудника.

- В Расчете по взносам должны быть указаны достоверные сведения о сотруднике: ФИО, ИНН, СНИЛС.

- Новое контрольное соотношение.

В Письме ФНС РФ от 13.03.2017 № БС-4-11/[email protected] указывается контрольное соотношение данных Расчета по страховым взносам с данными по форме 6-НДФЛ. Налоговые инспекции будут сравнивать строчку 030 в Расчете по страховым взносам со строчкой 020 за вычетом строчки 025 из формы 6-НДФЛ. Для данных, указанных в этих строчках должно выполняться контрольное соотношение.

Сравните с 6-НДФЛ:

| Что сравнивать | Как правильно | Комментарии |

| Все выплаты и вознаграждения в пользу физических лиц по строке 030 раздела 1 | Все выплаты по графе 1 строки 030 подраздела 1.1 раздела 1 расчета по взносам меньше ( < ) или ( = ) Доходам строка 020 – строка 025 расчета 6-НДФЛ | При нарушении соотношения ИФНС будет запрашивать пояснения. Компания должна объяснить разницу Нарушение соотношения — это не всегда ошибка. Расхождения могут возникать из-за переходящих выплат, то есть начисленных, но не оплаченных доходов по подряду, отпускных. Если в этом причина, то в ответе подчеркните, что нет ошибок в обоих расчетах. |

| Примечание: Проверка производится только по компаниям, не имеющим обособленные подразделения, так как по ним соотношение не будет выполняться. | ||

Если в компании только директор

Требуется ли сдавать нулевой расчет по страховым взносам в 2017 году, если в организации числится только генеральный директор, а фирма не ведет деятельность и не выдает зарплату? Как мы уже выяснили, по логике чиновников, НК РФ не содержит исключений, которые бы освобождали организацию от обязанности сдать отчетность, даже если она не начисляла никому никаких выплат. Работники по трудовому договору остаются застрахованными, несмотря на то что не получали денег. Следуя этому, можно прийти к выводу, что если в штате числится только директор – единственный учредитель, то нулевой расчет за 2 квартал 2020 года нужно сдавать.

Нужно ли сдавать нулевой расчет на генерального директора – единственного учредителя? Да, нужно. Нужно сформировать «нулевку» и внести сведения о руководителе в раздел 3. Ведь он может расцениваться как застрахованное лицо. Логика, опять же, странная, но именно такой подход устраивает налоговиков.

Когда сдавать «нулевки» за первое полугодие

Специальных сроков для сдачи нулевого расчета по страховым взносам за первое полугодие 2020 года не предусмотрено. Нулевой расчет нужно представлять в те же сроки, что и отчет, содержащий сведения. По общему правилу, сдавать расчеты в ИФНС нужно не позднее 30-го числа месяца, следующего за отчетным периодом (п. 7 ст. 431 НК РФ). Если день сдачи попадает на выходной или праздник, подать расчет можно сдать позднее – в ближайший рабочий день (ст. 6.1 НК РФ). Срок сдачи нулевого расчета по страховым взносам за 2 квартал 2020 года – 30 июля. Это воскресенье. Поэтому крайний срок перенесен на ближайший рабочий день – 31 июля. См. «Сроки сдачи расчета по страховым взносам в 2020 году».

Какая может быть ответственность

Некоторые организации предпочитают оставаться «в тени» и вообще не светиться перед налоговиками. В частности, они не сдают нулевые расчеты по страховым взносам. Не исключаем, что такие компании не станут сдавать и нулевой расчет по страховым взносам за 2 квартал 2017 года. Поясним, какие риски они на себя берут.

Блокировка счетов

В статье «Нулевой РСВ в 2020 году: сдавать или нет» мы рассказывали, что за непредставление нулевых расчетов по страховым взносам возможна блокировка расчетных банковских счетов. На этом настаивали в ФНС. Однако в Минфине были в этим не согласны.

Ближе к сдаче отчетности за 2 квартал налоговики и финансисты, видимо, пришли к согласию по этому вопросу. Письмом ФНС от 10 мая 2017 № АС-4-15/8659 в нижестоящие инспекции было разослано письмо Минфина о том, приостанавливать операции по счетам за опоздание со сдачей расчетов – нельзя.

Приостанавливать операции по банковскому счету за не вовремя сданный расчет по страховым взносам неправомерно.

Штрафы

С 2020 года страховые взносы регулируются Налоговым кодексом РФ. Поэтому за не сдачу нулевого расчета за 2 квартал 2020 года ИФНС может оштрафовать организацию по пункту 1 статьи 119 НК РФ. Начислений в «нулевках» нет, поэтому штраф будет минимальный – 1000 рублей. Расчет штрафа не будет зависеть от числа полных и неполных месяцев непредставления отчетности. Однако, на наш взгляд, имеет смысл отправить контролерам отчетность с нулевыми показателями и обезопасить компанию от возможных финансовых санкций.

Какая ответственность грозит за непредставление нулевого отчета по страховым взносам?

В общих случаях непредставление или опоздание с отправкой расчета по взносам грозит наложением различных санкций со стороны налоговых органов. Но что будет, если не подать своевременно нулевой расчет? Сможет ли лицо обойтись без штрафа в этом случае, ведь начисления в нем отсутствуют? Ответ: нет, не сможет. Штраф будет обязательно, просто налоговики наложат его в минимальном размере — 1000 рублей, как это предусмотрено п. 1 ст. 119 НК РФ.

Учитывая вышеизложенное, организация, не выплачивающая никаких вознаграждений в пользу физлиц, как и все прочие, должна вовремя отчитываться перед контролерами. Кроме того, если просрочить сдачу отчета больше чем на 10 дней, налоговики заблокируют счет организации — теперь у них есть на это право.

Какие разделы включать в нулевой расчет

Предположим, что бухгалтер решил не рисковать и сдать в ИНФС нулевой расчет за 2 квартал 2020 года. Но какие разделы в него включать? В Письме ФНС России от 12.04.2017 № БС-4-11/6940 сообщается, что в состав «пустого» расчета должны входить:

- титульный лист;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- подраздел 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование» и подраздел 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» приложения 1 к разделу 1;

- приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».

Пример и образец нулевого РСВ за 9 месяцев 2020 года

Рассмотрим подробнее механизм формирования нулевого РСВ за 9 месяцев 2020 года:

Титульный лист

В него вносятся общие данные об экономическом субъекте:

- наименование,

- ИНН и КПП,

- код по ОКВЭД,

- номер телефона для связи и ФИО руководителя или его законного представителя,

- период и год, за которые составляется документ (в нашей ситуации мы проставим соответственно «33» и «2018»),

- номер корректировочного расчета (при первоначальной подаче документа указывается 0),

- код ИФНС, для которой предназначается отчет.

Пример заполнения титульного листа:

Сводные данные об обязательствах плательщика страховых взносов (разд. 1)

В самом верху листа, по аналогии с титульником, следует проставить ИНН и КПП хозсубъекта, далее — код ОКТМО (стр. 010 расчета). Потом нужно вписать код бюджетной классификации (КБК). При этом в каждую часть разд. 1 следует внести КБК в соответствии с направлением страхования:

- 18210202010061010160 — для пенсионных взносов (стр. 020);

- 18210202101081013160 — для медицинских взносов (стр. 040);

- 18210202090071010160 — для соцвзносов на время нетрудоспособности и в связи с материнством (стр. 100).

По каждому типу взносов следует заполнить строки, относящиеся к месяцам отчетного квартала (июль, август, сентябрь), а также указать общую величину взносов за квартал.

Пример заполнения разд. 1 (по взносам на пенсионное и медицинское страхование):

Пример заполнения разд. 1 (по взносам на соцстрахование):

Расчет сумм страховых взносов на обязательное пенсионное страхование (подразд. 1.1 прил. 1 к разд. 1)

В данном листе отображаются детальные данные о том, какой именно тариф применяется для расчета взносов по страхованию в соответствии с применяемой системой налогообложения: например, 01 — ОСНО, 02 — УСН, 03 — ЕНВД.

Кроме того, вносятся такие сведения:

- количество сотрудников, подлежащих страхованию (за расчетный период с помесячной разбивкой);

- количество работников, с оплаты труда которых начислены взносы по страхованию, в том числе при превышении максимального размера базы;

- суммы начисленной оплаты и вознаграждений;

- суммы, не облагаемые страхвзносами;

- база для исчисления взносов, в том числе при превышении максимального размера;

- величина исчисленных взносов.

Пример заполнения листа по взносам на пенсионное страхование:

Расчет сумм страховых взносов на обязательное медицинское страхование (подразд. 1.2 прил. 1 к разд. 1)

В данный лист вносятся сведения, аналогичные тем, что мы заполняли по взносам на пенсионное страхование:

- число работников, подлежащих страхованию;

- количество сотрудников, с оплаты труда которых начислены взносы;

- суммы исчисленной зарплаты и вознаграждений;

- суммы, которые не подлежат обложению страхвзносами;

- база для определения взносов;

- размер исчисленных взносов.

Пример заполнения листа по взносам на медстрахование:

Расчет сумм страховых взносов на обязательное соцстрахование (прил. 2 к разд. 1)

В данном листе фиксируется информация о признаке выплат, который может быть: 01 —прямые выплаты или 02 — зачетная система. Данный момент зависит от того, кто именно выплачивает пособия, имеющие социальный характер (по болезни или материнству).

Если компания расположена в субъекте РФ, где используется пилотный проект с непосредственными выплатами через ФСС, необходимо проставить код 01. Если пособия изначально оформляются через работодателя, а затем возмещаются из ФСС, нужно ставить кодировку 02.

Кроме того, в разделе следует отобразить:

- количество работников, подлежащих соцстрахованию;

- суммы исчисленной зарплаты и вознаграждений;

- суммы, не облагаемые страхвзносами;

- базу для определения взносов;

- величину рассчитанных взносов;

- сколько произведено расходов на выплату страхового обеспечения;

- сколько возмещено ФСС расходов на выплату страхового обеспечения;

- суммы взносов к уплате.

Пример заполнения листов по взносам на соцстрахование:

Персонифицированные сведения о застрахованных лицах (разд. 3)

В этом разделе содержатся конкретные сведения по каждому сотруднику, поэтому количество листов разд. 3 должно совпадать с числом работников. По каждому физлицу необходимо отразить:

- ИНН и СНИЛС,

- ФИО,

- дату рождения,

- гражданство,

- пол,

- паспортные данные,

- признак застрахованного лица в системе страхования (по видам): 1, если на сотрудника распространяется страхование, 2 — если не распространяется.

Пример заполнения листа о персонифицированных сведениях сотрудников:

Далее необходимо заполнить продолжение раздела 3, связанного с начислением выплат и вознаграждений по каждому сотруднику. Для нулевого расчета все значения здесь будут равны 0.

Пример заполнения листа по выплатам и вознаграждениям сотрудника:

Сроки отчетности

Расчет по взносам сдается в ФНС раз в квартал. Отчетными периодами будут квартал, полугодие и 9 месяцев. Расчетный период — год. Это значит, что данные в расчете показываются нарастающим итогом. Но при этом в расчете за любой период всегда есть строки, отражающие показатели за последние три месяца.

30-е число месяца, следующего за отчетным кварталом, — последний день для отправки расчета.

Направить отчет в ФНС за I квартал следует до 30.04.2020 включительно.

Полугодовой расчет ФНС ждет отчетность до 30.07.2020 включительно.

Расчет за 9 месяцев нужно сдать не позднее 30.10.2020.

Сдавайте единый расчет по страховым взносам в срок и без ошибок! Пользуйтесь Контур.Экстерном 3 месяца бесплатно!

Что такое РСВ и кто его сдает

После передачи полномочий по сбору страховых взносов в налоговую инспекцию были объединены отчет по взносам, который сдавался в пенсионный фонд и часть формы 4ФСС в части взносов на страхование по больничным листам и беременности и родам. Из двух отчетов получился один и сдается он теперь в налоговую инспекцию.

Сам отчет и порядок его заполнения подробно расписаны в Приказе ФНС №ММВ-7-11/[email protected] от 10.10.2016 года.

Расчет объединяет в себе информацию о том, сколько взносов на пенсию, медицину и социальное страхование поквартально и в целом за год начисляет работодатель по своим трудоустроенным работникам.

Такой отчет формируется и сдается всеми работодателями, за исключением индивидуальных предпринимателей, которые работают в одиночку, без наемных работников.

Расчет необходимо сдать до 30 числа месяца, который последует за отчетным кварталом. Это закреплено в п.7 ст.431 НК РФ.

Покажем в таблице когда нужно сдать расчет в 2020 году:

| Отчетный период | Срок сдачи |

| 2018 год | До 30.01.2020 года |

| 1 квартал 2020 года | До 30.04.2020 года |

| Полугодие 2020 года | До 30.07.2020 года |

| 9 месяцев 2020 года | До 30.10.2020 года |

| 2020 год | Отчет нужно предоставить в следующем, 2020 году, до 30 января |

Мнение эксперта

Несмотря на то, что в интернете и справочных системах есть огромное количество разъяснений и документов, касающихся этого расчета, многие бухгалтера задаются различными вопросами при формировании и сдаче отчета. Это связано с тем, что законодательная база до сих пор охватывает не все ситуации, которые возникают в организации.

Старший консультант УЦ «Экономия»,

Е. Симонова

Порядок заполнения

ФНС в своем приказе от 18.09.19 № ММВ-7-11/[email protected] расписала заполнение расчета пошагово. Там же есть и актуальная форма отчета. Мы расскажем об основных моментах заполнения страхового расчета.

Страховой расчет фактически объединил в себе две формы по взносам, поэтому на первый взгляд он кажется объемным. Не стоит забывать, что все страницы расчета заполняют не так часто, ведь многие страницы довольно специфичны.

Расчет по взносам включает титульный лист и три раздела. В некоторых разделах есть приложения.

Обязательные разделы: титульный лист, раздел 1, приложение 1 (подразделы 1.1 и 1.2) и приложение 2 к разделу 1, раздел 3. Именно в таком составе нужно представить расчет, если в компании есть застрахованные лица, которым в последние 3 месяца производились выплаты и другие вознаграждения. По необходимости к расчету добавляются подразделы и приложения в зависимости от специфики деятельности компании. Например, подраздел 1.3 следует заполнить плательщикам, которые вычисляют взносы исходя из дополнительного тарифа. Если временно пребывающие иностранцы получали доход, придется составить приложение 8 к разделу 1.

Если никаких выплат не производилось, расчет будет нулевой. Пример расчета по страховым взносам вы найдете ниже. В 2020 году заполняется расчет так же, как и в 2020 году, но с учетом изменений, произошедших в новой форме. В нулевом расчете следует представить титульный лист, раздел 1 с указанием значения «2» в поле «Тип плательщика», раздел 3, проставив в пустых ячейках прочерки. Подраздел 3.2 в данном случае не заполняется.

Важно! Стоимостные показатели вносятся в расчет в рублях и копейках.

Расчет страховых взносов в 2020 году образец заполнения для ип

Расчет по страховым взносам передают в налоговые органы все организации без исключения и индивидуальные предприниматели, заключившие хотя бы один трудовой договор или договор ГПХ с физлицами. В нем показываются суммы взносов, начисленные на заработную плату и прочие выплаты в пользу наемных работников.

Отчитаться следует на бланке, введенном в действие приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Этот же приказ закрепил и Порядок заполнения расчета.

Срок сдачи выпадает на 30-е число месяца, следующего за отчетным периодом. К таковым относятся: первый квартал, полугодие, 9 месяцев, год.

Направить отчет налоговикам можно на бумаге (лично, через уполномоченного представителя, по почте) или электронно по ТКС.

ВАЖНО! Выбор способа сдачи зависит от среднесписочной численности сотрудников страхователя. Если она не превышает 25 человек, то можно выбрать любую форму сдачи. Если ССЧ больше 25 человек, то выбора нет — сдать расчет нужно в электронном виде.

Платежным поручением или платежка документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже)

Где взять платежное поручение бесплатно? Как заполнить платежное поручение? Какие есть виды платежных поручений? Я выложу тут образцы заполнения платежек в Excel для 2019-2019 годов, сделанные с помощью бесплатной программы Бизнес Пак.

Это шустрая и простая программа. В ней помимо платежек есть еще куча полезных документов. Рекомендую всем! Особенно полезна для малых организаций и ИП желающих сэкономить.

Некоторые дополнительные функции в ней платны, но для платежных поручений она бесплатна.

Расчет страховых взносов в 2020 году обещают обновить. Но пока этого не произошло. Поэтому за 2020 год страхователи будут отчитываться по прежней, уже привычной для всех форме (Приложение N 1 к Приказу ФНС России от 10.10.2019 N ММВ-7-11/[email protected] ). А использовать новый бланк расчета страховых взносов впервые нужно будет не ранее, чем за I квартал 2020 года.

Как уже было сказано, форма расчета, по которой нужно отчитаться в налоговую за 2020 год, не изменилась. Как следствие, не изменился и порядок заполнения расчета по страховым взносам 2020. В расчет в обязательном порядке нужно включить титульный лист, раздел 1, подразделы 1.1 и 1.2 Приложения 1 к разд. 1, Приложение 2 к разд. 1, а также раздел 3.

Причем сдать расчет с указанными разделами нужно, даже если страхователь в 2020 году не делал в пользу физических лиц выплат и вознаграждений, облагаемых страховыми взносами (п. 2.2, 2.4 Порядка заполнения расчета, утв. Приказом ФНС России от 10.10.2019 N ММВ-7-11/[email protected], далее – Порядок заполнения расчета).

В такой ситуации ему нужно заполнить нулевой расчет страховых взносов в 2020 году (Письмо ФНС России от 12.04.2019 N БС-4-11/[email protected] ).

Официальных разъяснений на эту тему на момент публикации данного материала нет. На тематических форумах в интернете бухгалтера высказывают три точки зрения, и какая из них абсолютно верна, до сих пор непонятно.

Положение спасает только одно: даже если в поле 101 будет указан неверный статус плательщика, это не приведет к потере платежа и последующей недоимке у страхователя.

Инспекторы ФНС засчитывают платежи, даже при неверно указанном статусе плательщика.

- Статус 01 – указывается при уплате страховых взносов юридическим лицом;

- Статус 09 – указывается при уплате страховых взносов индивидуальным предпринимателем;

- Статус 10 – указывается при уплате страховых взносов нотариусом, занимающимся частной практикой;

- Статус 11 – указывается при уплате страховых взносов адвокатом, учредившего адвокатский кабинет;

- Статус 12 – указывается при уплате страховых взносов главой крестьянского (фермерского) хозяйства;

- Статус 13 – указывается при уплате страховых взносов за наемных работников физическим лицом (не являющимся ИП).

- 200 рублей штрафа по просрочке;

- 5% от суммы взноса при подаче годовой отчетности;

- сумма штрафа по годовому расчету не должна быть меньше 1000 рублей, но и не должна превысить 30% от той суммы, которая рассчитана как взнос за этот период;

- в некоторых случаях налоговики могут блокировать банковские счета ИП или организации.

Отправка отчета происходит в электронном формате, если число сотрудников превышает 25 человек. Если численность меньше, предприниматель может самостоятельно принести отчет в налоговую службу, или это может сделать представляющее его лицо на основании доверенности. Также расчет можно отправить заказным письмом, описав его вложение.

На данный момент действует бланк по Приказу ФНС № ММВ-7-11/[email protected] от 10.10.16 г. (КНД 1151111). Возможно, в ближайшие дни чиновники утвердят обновления в эту форму, но пока новый бланк не утвержден. Поэтому мы рассматриваем образец заполнения расчета страховых взносов в 2020 году по старой форме.

В соответствии со стат. 423 за отчетные периоды признаны квартал, полугодие и 9 мес., а за налоговый – год. А нужно ли подавать ООО или ИП нулевой расчет по страховым взносам в 2020 году за 2020 год, если никаких выплат физлицам за заданный период не осуществлялось? Ответим на вопрос, ориентируясь на разъяснения налоговых ведомств.

В данном материале мы обобщили образцы платежных поручений на уплату страховых взносов в 2020 году. Примеры платежек касаются пенсионных, социальных, медицинских и страховых взносов «на травматизм» и доступны для скачивания.

В статье поясняются основные правила заполнения платежных поручений, приводятся КБК по страховым взносам на 2020 года и расшифровываются поля платежных поручений на перечисление взносов за сотрудников. Также статья может быть полезна индивидуальным предпринимателям, имеющим работникам.

Если ИП платит в 2020 году страховые взносы только “за себя”, то в статье можно посмотреть актуальные КБК для заполнения платежных поручений.

- пенсионное страхование (“пенсионные взносы” или “ОПС”);

- страхование по временной нетрудоспособности и в связи с материнством (“социальные взносы” или “ВНиМ”);

- медицинское страхование (“медицинские взносы” или “ОМС”);

- страхование от несчастных случаев на производстве и профзаболеваний (взносы “на травматизм”).

В нашем примере мы рассмотрим именно тот случай, когда ИП платит поквартально. Именно такие сроки платежей по взносам предлагают почти все бухгалтерские программы и онлайн-сервисы. Таким образом нагрузка по обязательным страховым взносам для ИП распределяется более равномерно.

Предположим, ИП без сотрудников решил заплатить обязательные взносы “за себя” за полный 2020 год. Наш ИП хочет платить обязательные взносы поквартально, наличными, через отделение “СберБанка России”.

Также наш ИП из примера хочет заплатить 1% от суммы, превышающей 300 000 рублей в год по итогам 2020 года, но об этом случаем мы поговорим в самом конце этой статьи.

(Разумеется, ИП на УСН “доходы” с нулевым годовым доходом, или меньшим, чем 300 000 рублей в год не должны платить этот 1%.)

Уже с первого января 2020 года в силу вступило довольно много изменений налогового и бухгалтерского законодательства, которые мы рассматривали в нашей обзорной статье. Изменения затронули и страховые взносы, а именно была изменена форма единого расчета и порядок его заполнения. Пример заполнения расчета по страховым взносам 2020 вы можете найти в данной статье.

- Фирмы, в которых наемные сотрудники трудятся в соответствии с трудовыми договорами и получают доходы;

- Компании, в которых работники трудятся в соответствии с ГПД;

- Филиалы компаний, в которых есть наемный персонал, трудящийся по трудовым соглашениям или договорам ГПХ;

- Частные бизнесмены, осуществляющие свою деятельность с наемным персоналом;

- Фермерские хозяйства, которые используют в своей деятельности труд наемных работников.

Расчет по взносам сдается в ФНС раз в квартал. Отчетными периодами будут квартал, полугодие и 9 месяцев. Расчетный период — год. Это значит, что данные в расчете показываются нарастающим итогом. Но при этом в расчете за любой период всегда есть строки, отражающие показатели за последние три месяца.

Обязательные разделы: титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1, раздел 3. Именно в таком составе нужно представить расчет, если в компании есть застрахованные лица.

По необходимости к расчету добавляются разделы в зависимости от специфики деятельности компании. Например, подраздел 1.3 следует заполнить плательщикам, которые вычисляют взносы исходя из дополнительного тарифа.

Если временно пребывающие иностранцы получали доход, придется составить приложение 9 к разделу 1.

В случае, если сумма взносов оказалась положительной, т.е. к уплате, то в строке 090 указывается код признака строки «1». Однако, если сумма произведенных расходов оказалась больше начисленных взносов, то в строке 90 указывается код признака «2». Сумма в строке 090 всегда отражается только в положительном значении, знак «минус» не ставится.

В том случае, когда доход работника, рассчитанный нарастающим итогом с начала календарного года, превысил эту базу, а работодатель применяет основной (не пониженный) тариф взносов на обязательное пенсионное страхование, то с суммы превышения взносы на ОПС начисляются по тарифу 10% (п. 1 ст. 426 НК РФ).

Номер листа (раздела, подраздела) Наименование листа (раздела) Лист 1 Титульный лист Раздел 1 Сводные данные об обязательствах плательщика страховых взносов Подраздел 1.1 приложения № 1 к разделу 1 Расчет сумм взносов на обязательное пенсионное страхование Подраздел 1.

2 приложения № 1 к разделу 1 Расчет сумм взносов на обязательное медицинское страхование Приложение № 2 к разделу 1 Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством Раздел 3 Персонифицированные сведения о застрахованных лицах

Вне зависимости от осуществляемой деятельности обязательными для заполнения всеми плательщиками страховых взносов в соответствии с порядком заполнения расчета являются: титульный лист, раздел 1, подразделы 1.1 и 1.2 к разделу 1, приложение 2 к разделу 1 и раздел 3 «Персонифицированные сведения о застрахованных лицах» расчета.

- Титульная страница. В данный лист вносится наименование организации, дата составления, указывается, за какой квартал оформляется нулевой РСВ. Заполнителю необходимо указать подразделение налоговой службы и его код, вписать коды и номера своей организации: ОКВЭД2, ИНН, КПП.

Вносится ФИО составителя, внизу страницы ставится его подпись. - Раздел 1, приложение 1.1. Включает сведения о количестве застрахованных по пенсионной программе работников. В случае отсутствия прописываются нули.

- Раздел 1, приложение 1.2. Сведения о медицинской страховке работников.

- Подраздел 1, приложение 2. Информация о социальном страховании.

- Раздел 3, подраздел бланка 3.1. Сведения о сотрудниках: паспортные данные (имя), СНИЛС, ИНН. Застрахованными считаются не только наемные работники, но и люди, с которыми есть гражданско-правовой договор.

В строках 160-180 необходимо обозначить, застрахованы перечисленные лица или нет.

Что изменилось

Курировать страховые взносы теперь будет ФНС России. В ведении Службы страхования остаются только взносы «на травматизм». Расчет по взносам «на травматизм» на этот год утвержден приказом ФСС № 381 от 26 сентября 2020. Первая отчетная кампания — за 1 квартал 2017.

По форме СЗВ-М бухгалтеры будут по-прежнему отчитываться в Пенсионный фонд РФ. С января срок её сдачи перенесен с 10 на 15-е число месяца, следующего за отчетным.

Еще Фонд собирается утвердить новый отчет о стаже работающих граждан, который будет необходимо сдавать раз в год.

Порядок сдачи нового отчета

Новая форма расчета по страховым взносам уже утверждена, известны сроки сдачи в 2020 году. Форму нужно сдавать не позже 30 числа месяца, следующего за отчетным (п. 7 ст. 431 НК РФ).

График подачи нового отчета на 2020 год

- 1 квартал — не позже 2 мая,

- 6 мес. — до 31 июля,

- 9 мес. — не позже 30 октября,

- Годовой — до 30 января 2020 включительно.

Если среднесписочная численность персонала превышает 25 сотрудников, отчет предоставляется по интернету, с электронной подписью и по защищенному каналу. Остальные налогоплательщики могут сдавать расчет на бумаге лично или отправлять по почте (п. 10 ст. 431 НК РФ).

Сдавать отчет нужно в подразделение ФНС по фактическому адресу для организаций или адресу проживания для предпринимателей. Обособленные подразделения сдают отчет по месту нахождения, при этом филиалу не нужен расчетный счет и собственный баланс.

Структура и содержание нового расчета

Новый расчет по страховым взносам больше похож на налоговую декларацию и принципиально отличается от формы отчета во внебюджетные фонды тем, что все включаемые показатели связаны с начислениями отчетного квартала.

Никаких сведений о перечисленных платежах, начальной и конечной задолженности в новой форме нет. И это хорошо ©

Бланк новой формы расчета по страховым взносам (PDF).

Раздел 1. Содержит показатели сумм страховых взносов, подлежащих уплате в бюджет. Кроме основных взносов на пенсионное страхование, указываются суммы в фонд, начисляемые по дополнительному тарифу и взносы на дополнительное социальное обеспечение. Указывается общая сумма и разбивка по 3 месяца. Каждому типу страховых взносов соответствует свой КБК.

Образец заполнения расчета по страховым взносам. Верхняя часть первого раздела.

Кода бюджетной классификации нужно указывать для корректного отражения полученной информации на лицевом счете плательщика. Задолженность в системе ФНС автоматически погасится после оплаты взноса платежным поручением.

Еще первый раздел нового отчета содержит поля для указания суммы превышения расходов над начисленными в ФСС РФ взносами. Её указывают единой суммой и помесячной разбивкой.

У первого раздела есть 10 Приложений. В них расшифровываются общие сведения о начисленных страховых взносах.

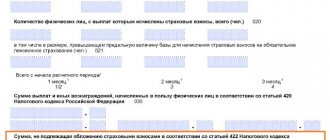

Приложение 1 содержит информацию о расчетах по пенсионному страхованию, числу застрахованных сотрудников и лиц, с оплаты труда которых производится расчет обязательных отчислений.

Приложение 1 к первому разделу

База для начисления взносов указывается с расшифровкой: превышающая предельную величину и нет.

Приложение 3 — сведения о произведенных расходах на цели обязательного соцстрахования. Форма предусматривает разбивку суммы по типам пособий: по беременности и в связи с родами, больничные, пособия по уходу за ребенком и т.д.

Раздел 2. Заполняют фермеры и главы крестьянских хозяйств. Эта категория плательщиков указывает сумму начислений в ФОМС и ПФ России за отчетный год с обязательной привязкой выплат к соответствующему КБК.

В приложение ко второму разделу вносят данные о каждом члене хозяйства: ФИО, СНИЛС, ИНН, срок членства и выплаченный ему доход с разбивкой по месяцам.

Раздел 3. Свод персонифицированных сведений обо всех застрахованных работодателем лицах. Каждый работник, получивший доход в организации или у ИП за прошедший квартал, указывается на отдельном листе.

Для отражения информации о выплатах по «обычному» тарифу используется подраздел 3.2.1. Если тарифов было несколько, каждый указывается на новой строке.

Подраздел 3.2.1 нового расчета

Суммы выплат, которые облагаются дополнительными тарифами, указываются в подразделе 3.2.2.

Порядок заполнения расчета по страховым взносам утвержден Приказом №ММВ-7-11/[email protected] от 10 октября 2020.

Если ошибиться или опечататься в персональных данных физических лиц, отчет не примут. Инспектор сформирует уведомление, на исправление неточности у работодателя будет 5 дней, если сдавать отчет по интернету, и 10 для бумажного варианта. Исправлять нужно только третий раздел, указывая исправленные данные. Заново вписывать тех, кто внесен правильно, не нужно.