Безвозмездная передача товаров, работ, услуг в разрезе обложения этой операции НДС вызывает неоднозначную трактовку. Если рассуждать, то безвозмездная передача имущества не несет лицу, выполнившему это действие, никакой материальной выгоды. Казалось бы, эта операция не должна стать объектом начисления НДС. Но вместе с тем налоговое законодательство РФ приравнивает безвозмездную передачу товаров, работ, услуг к реализации. Отсюда следует, что не только реализация имущества на возмездной основе может попадать под НДС. В данной статье мы рассмотрим как определяется НДС при безвозмездной передачи товара, имущества, ОС, запасов.

Ограничения на безвозмездную передачу

Безвозмездная передача ценностей или имущественных прав является по своей сути дарением (п. 1 ст. 572 ГК РФ). Передаваемые объекты могут быть:

- основными средствами;

- товарами;

- денежными средствами;

- готовой продукцией;

- нематериальными активами;

- материалами;

- ценными бумагами;

- имущественными требованиями (правами), например, это может быть переданное бескорыстно коммерческой организацией право пользования земельным участком некоммерческому учреждению или бескорыстная уступка коммерческим предприятием права требования уплаты долга своего должника некоммерческой организации.

Коммерческим предприятиям установлен допустимый предел стоимости безвозмездно передаваемых ценностей — до 3 тыс. руб. Это ограничение не распространяется на операции с физлицами и общественными организациями, благотворительными и иными фондами, бюджетными учреждениями, потребительскими кооперативами, религиозными и другими некоммерческими организациями. Кроме того, возможно безвозмездно передавать имущество коммерческим организациям-учредителям, но при условии, что подобные операции оговорены в уставе. Дарение ценностей между коммерческими организациями на сумму более 3 тыс. руб. считается нарушением требований закона, и такая сделка может быть признана недействительной (п. 1 ст. 168, подп. 4 п. 1 ст. 575 ГК РФ).

При дарении ценностей стоимостью свыше 3 тыс. руб. гражданину или некоммерческой организации следует оформить письменный договор дарения (ст. 574 и 575 ГК РФ).

Сделка безвозмездной передачи ценностей подтверждается товарной накладной или актом приема-передачи.

О бланке, используемом для составления товарной накладной, читайте в статье “Унифицированная форма ТОРГ-12 – бланк и образец”.

Если дарение запрещено, то почему его используют

Дарение

Договор дарения между коммерческими компаниями свыше 3000 рублей запрещен (п. 4 ст. 575 ГК РФ). Такое требование логично. По ст. 50 ГК РФ, цель ведения деятельности коммерческой компании — извлечение прибыли. Значит ли это, что по суду такую сделку признают ничтожной? Да. По крайней мере, не рекомендуем оформлять договор с таким названием.

Рассмотрим несколько важных условий:

- Описанное выше ограничение не касается случая, когда даритель — коммерческая, а одаряемый — некоммерческая организация или физическое лицо (образец договора смотрите в приложении к статье).

- Если речь идет о благотворительности, то используется договор пожертвования.

- Если стоимость подарка более 3000 рублей и одной из сторон выступает юридическое лицо, требуется письменная форма (п. 2 ст. 574 ГК РФ).

Передача

Отличается ли договор безвозмездной передачи имущества от договора дарения? С точки зрения некоторых юристов, да. Если организация является учредителем другого юридического лица, то она кровно заинтересована в коммерческом успехе «дочки». При отсутствии явной возмездности в виде денег или встречных услуг неявная вытекает из самого содержания корпоративных взаимоотношений.

В таком ракурсе ст. 251 НК РФ договор безвозмездной передачи имущества от учредителя юрлицу не противоречит гражданскому законодательству.

Когда облагается НДС безвозмездная передача имущества

В налоговом законодательстве безвозмездно полученными считаются ценности или права, переданные получателю без выставления встречных обязательств (п. 2 ст. 248 НК РФ). Начисление и уплата того или иного налога происходит только при наличии базы налогообложения. В целях начисления и уплаты НДС безвозмездная передача ценностей признается реализацией (п. 1 ст. 39 НК РФ). Это означает, что сторона со стоимости безвозмездно переданных ею ценностей должна уплатить и НДС.

Начисление НДС при безвозмездной передаче ценностей осуществляют в момент выполнения самой операции (п. 1 ст. 167 НК РФ). Датой передачи считают дату оформления первичных документов:

- в случае передачи товаров — дату выписки накладной;

- если были безвозмездно оказаны услуги (выполнены работы) — дату составления акта приема-передачи.

О реквизитах, являющихся обязательной составляющей подобного акта, читайте в материале “Бухучет – проводки по услугам”.

Налоговую базу определяют по рыночной цене передаваемого имущества на дату проведения операции (п. 3 ст. 105.3 НК РФ, п. 2 ст. 154 НК РФ). Что касается ставки НДС, то при безвозмездной передаче применяют ставку, предусмотренную для данного вида товара (работы, услуги).

Стоимость переданного безвозмездно имущества или других благ, а также сумма НДС, рассчитанная к уплате в бюджет, отражаются в счете-фактуре. Этот документ регистрируют в книге продаж в период передачи ценностей (пп. 1, 3 правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Об особенностях оформления счета-фактуры на услуги читайте в статье “Счет-фактура на услуги – образец заполнения в 2018 – 2020 годах”.

В случае начисления и уплаты НДС при безвозмездной передаче входной НДС, уплаченный поставщикам по приобретению безвозмездно переданного имущества, можно принять к вычету (подп. 1 п. 2 ст. 171 НК РФ).

Передача выигрышей и призов победителям конкурсов

Передача физическим лицам выигрышей и призов по результатам проведения конкурсов, соревнований и других мероприятий также признается безвозмездной реализацией и подлежит обложению НДС. В этом смысле призы ничем не отличаются от подарков.

Для целей налогообложения прибыли расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, относятся к нормируемым расходам на рекламу (п. 4 ст. 264 НК РФ). Такие расходы будут признаваться в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со статьей 249 НК РФ.

Если же проведение конкурса или соревнования не преследует рекламных целей, не предусмотрено коллективным договором и не входит в систему оплаты труда, то стоимость выигрыша учесть в расходах не получится.

Что касается НДФЛ, то стоимость выигрышей и призов, полученных в конкурсах, соревнованиях, играх, облагается по ставкам (п.п. 1, 2 ст. 224, п. 28 ст. 217 НК РФ):

- 35 % — в части превышения 4 000 руб., если мероприятие проводится в целях рекламы товаров, работ и услуг;

- 13 % и без применения вычета 4 000 руб., если мероприятие проводится в иных целях (письмо Минфина России от 20.08.2018 № 03-04-05/58919);

- 13 % — в части превышения 4 000 руб., если мероприятие проводится по решениям Правительства РФ и представительных органов власти (письмо Минфина России от 14.11.2018 № 03-04-06/81966).

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) можно отражать передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании.

Пример 2

| ООО «Современные Технологии» в марте 2020 года участвует в выставке, где проводит в рекламных целях розыгрыш призов среди посетителей. Всего разыгрываются 10 призов стоимостью 1 200,00 руб. (в т. ч. НДС 20 % — 200,00 руб.). Победители определяются случайной выборкой с помощью компьютерной программы. По данным налогового учета сумма расходов на проведение розыгрыша призов не превышает 1 % выручки от реализации за текущий отчетный период. |

Передачу призов также удобно отражать документом Безвозмездная передача. Порядок заполнения закладки Товары аналогичен порядку, описанному в Примере 1. Поскольку призы передаются неопределенному кругу лиц, то поле Получатель также заполнять не нужно.

На закладке Счет затрат в поле Счет затрат следует самостоятельно установить требуемый счет (например, счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» с видом расхода Расходы на рекламу (нормируемые)).

По мнению Минфина России и ФНС России, расходы в виде сумм НДС, уплачиваемых организацией при безвозмездной раздаче рекламной продукции, не могут быть учтены при исчислении налога на прибыль (письма Минфина России от 11.03.2010 № 03-03-06/1/123, от 20.11.2006 № 02-1-07/92). Данный вывод можно распространить и на передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании. Поэтому в поле Счет учета НДС следует оставить счет 91.02, предлагаемый программой по умолчанию (рис. 3).

Рис. 3. Счета затрат при передаче призов в рамках рекламной кампании

После проведения документа Безвозмездная передача формируются записи регистра бухгалтерии:

Дебет 44.01 Кредит 41.01 — на стоимость призов (10 000 руб.). Дебет 91.02 Кредит 68.02 — на сумму начисленного НДС (2 000 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

Сумма Дт НУ 44.01 и Сумма Кт НУ 41.01 — на стоимость призов (10 000 руб.). Сумма Дт ПР 91.02 — на постоянную разницу (2 000 руб.).

В месяце передачи призов после выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет отложенного налога по ПБУ 18 будет признан постоянный налоговый расход:

Дебет 99.02.3 Кредит 68.04.2 — на сумму 400 руб. (2 000 руб. х 20 %).

Справка-расчет или сводный счет-фактура, выставленный при передаче призов, будет зарегистрирован в книге продаж с кодом вида операции «10». Стоимость выданных призов будет включена в состав косвенных расходов, которые в декларации по налогу на прибыль отражаются по строке 040 Приложения № 2 к Листу 02.

В отчете о финансовых результатах стоимость призов отражается в составе строки 2210 «Коммерческие расходы», а сумма начисленного НДС — в составе строки 2350 «Прочие расходы».

| 1С:ИТС О том, как отразить начисление НДС при рекламной раздаче товаров, см. в справочнике «Учет по налогу на добавленную стоимость» раздела «Бухгалтерский и налоговый учет». |

Передача имущества не является реализацией

Безвозмездная передача государственным и муниципальным учреждениям, органам власти и местного самоуправления, а также ГУПам и МУПам объектов основных средств не считается реализацией (подп. 5 п. 2 ст. 146 НК РФ). Следовательно, передающей стороне исчислять НДС не нужно.

Безвозмездная передача денежных средств также не расценивается как реализация, поэтому обложению НДС у передающей стороны не подлежит (подп. 1 п. 3 ст. 39 НК РФ, подп. 1 п. 1 ст. 146 НК РФ).

Не будет считаться реализацией безвозмездная передача ценностей или других благ для осуществления основной, указанной в уставе предприятия и отличной от предпринимательской, деятельности некоммерческим организациям (подп. 3 п. 3 ст. 39 НК РФ). База для исчисления и уплаты налога в этой ситуации не образуется, а значит, нет и обязанностей по начислению и уплате НДС.

- безвозмездная передача социально-культурных объектов в казну субъекта РФ или муниципального образования;

- безвозмездная передача недвижимости в казну РФ;

- безвозмездная передача России имущества для научных исследований в Антарктике.

Рассмотрим пример безвозмездной передачи ценностей учебному заведению.

Учебное заведение может выступать и как некоммерческая организация, и как коммерческая. Законодательно учебное заведение может быть юридическим лицом любой организационно-правовой формы, основным видом деятельности которого является образовательная деятельность, что должно быть отмечено в уставе организации и основано на прохождении в установленном порядке аккредитации. Индивидуальные предприниматели, занимающиеся образовательной деятельностью, также могут быть отнесены к учебным организациям. То есть при осуществлении операции по безвозмездной передаче ценностей учебному заведению предприятия могут столкнуться как с заведениями, относящимися к некоммерческим структурам, так и коммерческими организациями.

Безвозмездная передача имущества учебному заведению, относящемуся к некоммерческим организациям (например, государственному образовательному заведению), направленная на осуществление основной деятельности, отраженной в уставе данного предприятия, не будет облагаться НДС.

При этом важно в договоре дарения указать на дальнейшее использование безвозмездно переданных материальных ценностей и иных благ в основной (зарегистрированной в уставе) деятельности предприятия-получателя, являющегося некоммерческой организацией.

Составление счета-фактуры при безвозмездной передаче ценностей некоммерческим организациям, если полученные блага используются только в уставной деятельности предприятия, отличной от предпринимательской, не требуется (п. 3 ст. 169 НК РФ).

Безвозмездная передача имущества НДС будет облагаться, если получатель помощи окажется коммерческим предприятием (например, частным учебным заведением).

Оформление счета-фактуры и регистрация его в книге покупок и книге продаж

Согласно п. 1 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик (налоговый агент, указанный в п. п. 4 и 5 ст. 161 НК РФ) дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму НДС.

Абзацем 2 п. 16 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914 (далее — Правила), установлено, что в книге продаж регистрируются выписанные и (или) выставленные счета-фактуры во всех случаях, когда возникает обязанность по исчислению НДС, в том числе при получении средств, увеличивающих налоговую базу.

Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство.

В книге покупок не регистрируются счета-фактуры, полученные при безвозмездной передаче товаров (выполнении работ, оказании услуг), включая основные средства и нематериальные активы.

Покупатели ведут журнал учета полученных от продавцов оригиналов счетов-фактур, в котором они хранятся, а продавцы ведут журнал учета выставленных покупателям счетов-фактур, в котором хранятся их вторые экземпляры.

Таким образом, при безвозмездной передаче товаров (выполнении работ, оказании услуг) счет-фактура выписывается в двух экземплярах: первый передается принимающей стороне, второй остается у передающей стороны.

Принимающая сторона, получившая такой счет-фактуру, право на вычет НДС не имеет, поэтому счет-фактура в книге покупок не регистрируется. Данная позиция подтверждена в Письме Минфина России от 21.03.2006 N 03-04-11/60.

При безвозмездной передаче физическому лицу счет-фактура выписывается в одном экземпляре.

При передаче имущества действует льгота по НДС

Есть возможность не уплачивать налог в тех случаях, когда в отношении операции по безвозмездной передаче применима льгота по ст. 149 НК РФ, освобождающая эту операцию от обложения НДС.

Так, освобождено от уплаты НДС распространение рекламных журналов, буклетов, листовок и прочего, если на создание или приобретение единицы экземпляра данного ассортимента было потрачено не более 100 руб. с учетом НДС (подп. 25 п. 3 ст. 149 НК РФ).

Не нужно уплачивать НДС при безвозмездной передаче ценностей в благотворительных целях (подп. 12 п. 3 ст. 149 НК РФ). Исключение составляет передача подакцизных товаров.

Благотворительность в законодательстве рассматривается как деятельность по бескорыстной (безвозмездной) передаче юридическим или физическим лицам материальных ценностей или других благ на добровольной основе (ст. 1 закона “О благотворительной деятельности…” от 11.08.1995 № 135-ФЗ. Но данная льгота возможна только при соблюдении следующих условий:

- оказанная помощь должна точно соответствовать благотворительным целям, указанным в перечне п. 1 ст. 2 закона № 135-ФЗ;

- получателями материальных ценностей, а также безвозмездной помощи в виде других благ могут быть только некоммерческие организации или физлица;

- безвозмездность передачи ценностей должна быть подтверждена документально (письма Минфина России от 26.10.2011 № 03-07-07/66, УФНС РФ по г. Москве от 02.12.2009 № 16-15/126825):

- договором о соглашении сторон на безвозмездную передачу;

- копиями документов, подтверждающих принятие ценностей на учет получателем безвозмездной помощи;

- актами или прочими документами, подтверждающими целевое использование переданных ценностей.

При благотворительной передаче материальных ценностей операция признается налогооблагаемой, но освобожденной от уплаты налога. Обязанность составлять счет-фактуру по операциям, освобожденным от НДС, с 1 января 2014 г. отменена (подп. “а” п. 3 ст. 3 закона “О внесении изменений…” от 28.12.2013 № 420-ФЗ). Поэтому при передаче ценностей в виде благотворительной помощи счет-фактуру можно не составлять.

О применении ст. 149 НК РФ подробнее читайте в этой рубрике нашего сайта.

Погашение займа сотрудника

Наша компания оказывает помощь в составлении налоговых деклараций 3-НДФЛ о доходах физических лиц. Наши менеджеры с радостью помогут Вам в решении Ваших вопросов!

Погашение обязательств по договору займа может осуществляться как в наличной, так и безналичной формах. Как правило, погашение внутрифирменного займа на основании заявления работника осуществляется путем удержаний из его заработной платы.

Рассмотрим порядок налогообложения операций, связанных с погашением займа, выданного сотруднику организации.

Налог на прибыль

Сумма выданного работнику займа и сумма, полученная от него в счет погашения такого заимствования, не учитываются при определении доходов и расходов в целях налогообложения прибыли (пп.10 п.1 ст.251, п.12 ст.270 НК РФ).

В случае если работнику был выдан процентный заем, то в целях исчисления налога на прибыль проценты по предоставленным займам относятся к внереализационным доходам (п.6 ст.250 НК РФ). Их учет зависит от метода признания доходов и расходов для расчета налогооблагаемой базы.

Налог на добавленную стоимость

Операции по предоставлению займов в денежной форме и оказанию финансовых услуг по предоставлению займов в денежной форме не подлежат обложению НДС (пп.15 п.3 ст.149 НК РФ). Вместе с тем, когда работодатель выдает работнику процентный заем, у предприятия возникает необходимость вести раздельный учет по НДС на основании п.4 ст.149 и п.4 ст.170 НК РФ.

Налог на доходы физических лиц

Займы для работников выдаются организациями, как правило, по пониженным процентным ставкам. Льготное пользование заемными средствами рассматривается в данном случае как доход заемщика в виде материальной выгоды, полученной от экономии на процентах согласно пп.1 п.1 ст.212 НК РФ. Таким образом, заемщик становится плательщиком НДФЛ по этому основанию.

Налоговая база для расчета НДФЛ определяется как превышение суммы процентов, исчисленной исходя из трех четвертых действующей ставки рефинансирования, установленной ЦБ РФ на дату получения займа, над суммой процентов по условиям договора. В соответствии с п.2 ст.224 НК РФ этот доход облагается НДФЛ по ставке 35%.

На основании пп.3 п.1 ст.223 НК РФ датой получения дохода является дата уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам. По мнению Минфина России, при выдаче беспроцентного займа фактической датой получения доходов в виде материальной выгоды следует считать соответствующие даты возврата заемных средств (письма от 23.04.2008 N 03-04-06-01/103, от 11.04.2008 N 03-04-06-01/83, от 04.02.2008 N 03-04-07-01/21).

Отмечаем, что с 1 января 2008 года датой фактического получения дохода признается день уплаты работником процентов за пользование заемными средствами (пп.3 п.1 ст.223 НК РФ), а из перечня доходов исключена материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них в случае, если налогоплательщик (заемщик) имеет право на получение имущественного налогового вычета в соответствии с пп.2 п.1 ст.220 НК РФ.

Согласно разъяснениям Минфина в письме от 16.04.2008 N 03-04-06-01/93 до подтверждения налогоплательщиком права на получение имущественного налогового вычета доходы в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, облагаются налогом по ставке 35%. В последующем, после подтверждения указанного права в порядке, предусмотренном п.3 ст.220 НК РФ, производится перерасчет ранее уплаченной суммы налога. В письме от 14.04.2008 N 03-04-06-01/85 Минфин России указал, что при подтверждении налогоплательщиком права на имущественный налоговый вычет доходы в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, освобождаются от налогообложения в полном объеме, в том числе и когда сумма полученного кредита превышает предельный размер имущественного налогового вычета (без учета процентов), предусмотренный пп.2 п.1 ст.220 НК РФ.

Чтобы исключить материальную выгоду из налогооблагаемого дохода работника, необходимы следующие документы:

- договор займа, целевое назначение которого — новое строительство либо приобретение жилья;

- уведомление, подтверждающее право налогоплательщика на налоговый вычет, выдаваемое налоговым органом

С начала 2008 года обязанность по определению налоговой базы при получении физическим лицом дохода в виде материальной выгоды от экономии на процентах, исчислению, удержанию и перечислению налога возложена на налогового агента (п.2 ст.212 НК РФ). Предприятие-заимодавец должно внести данные доходы в налоговую карточку по учету доходов и налога на доходы физических лиц по форме 1-НДФЛ и отразить в справке о доходах физического лица по форме 2-НДФЛ.

Итоги

Обязанность начисления и уплаты НДС при безвозмездной передаче имущества возникает в случаях, когда:

- получателем ценностей выступает коммерческая организация (передающей стороне придется рассчитать НДС и уплатить его в бюджет);

- осуществляется благотворительная передача ценностей некоммерческой организации или физлицу; однако на основании льготы по подп. 12 п. 3 ст. 149 НК РФ налог можно не уплачивать при оформлении операции с учетом всех установленных требований.

Безвозмездная передача имущества не будет облагаться НДС, если:

- передаются денежные средства (подп. 1 п. 3 ст. 39, подп. 1 п. 1 ст. 146 НК РФ);

- принимающая сторона является некоммерческой организацией (например, государственным образовательным заведением) и полученные в дар ценности направлены на осуществление основной деятельности, отраженной в уставе данного учреждения (подп. 3 п. 3 ст. 39 НК РФ);

- безвозмездные операции не признаются реализацией для целей исчисления НДС (п. 2 ст. 146 НК РФ).

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 25 апреля 2014 г. N 03-07-11/19393

В связи с письмом по вопросу применения налога на добавленную стоимость при передаче в безвозмездное пользование помещений Департамент налоговой и таможенно-тарифной политики сообщает. Согласно пп. 1 п. 1 ст. 146 Налогового кодекса Российской Федерации (далее – Кодекс) объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, а также передача имущественных прав. При этом реализацией товаров (работ, услуг) в целях налога на добавленную стоимость признается также передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе. В соответствии с п. 1 ст. 689 Гражданского кодекса Российской Федерации (далее – Гражданский кодекс) по договору безвозмездного пользования одна сторона обязуется передать или передает вещь в безвозмездное временное пользование другой стороне, а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором. При этом п. 2 данной статьи Гражданского кодекса предусмотрено, что к договору безвозмездного пользования применяются правила, предусмотренные Гражданским кодексом в отношении договора аренды. Учитывая изложенное, безвозмездная передача в пользование помещений признается объектом налогообложения налогом на добавленную стоимость. В то же время считаем необходимым отметить, что п. 2 ст. 146 Кодекса установлен перечень операций, не признаваемых объектом налогообложения налогом на добавленную стоимость. В данный перечень включены операции по оказанию услуг по передаче в безвозмездное пользование объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям. Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с Письмом Минфина России от 07.08.2007 N 03-02-07/2-138 направляемое мнение имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента налоговой и таможенно-тарифной политики О. Ф. ЦИБИЗОВА

Передача подарков физическим лицам

Итак, дарение между коммерческой организацией и физическим лицом, не являющимся ИП, не запрещено действующим законодательством (пп. 4 п. 1 ст. 575 ГК РФ). Передача подарка стоимостью до 3 000 руб. может быть совершена в устной форме (п. 1 ст. 574 ГК РФ).

Стоимость подарков, полученных физическим лицом от организаций или ИП, не превышающая 4 000 руб. в год, НДФЛ не облагается (п. 28 ст. 217 НК РФ). Для отдельной категории граждан (например, для ветеранов и инвалидов Великой Отечественной войны) стоимость подарков, которая не облагается НДФЛ, составляет 10 000 руб. в год (п. 33 ст. 217 НК РФ).

Для получения налогового вычета, предусмотренного пунктами 28 и 33 статьи 2020 НК РФ, передачу подарка нужно подтвердить документально (письмо Минфина России от 12.08.2014 № 03-04-06/40051). При этом для целей НДФЛ не имеет значения:

- что является подарком — деньги, подарочный сертификат или другое имущество;

- является ли одаряемый сотрудником организации или нет.

Иное дело, если подарок является поощрением работника за добросовестное исполнение трудовых обязанностей. В этом случае подарок представляет собой стимулирующую выплату (премию), которая является частью оплаты труда (ч. 1 ст. 129, ст. 131, ст. 191 ТК РФ).

Подарок в рамках трудовых отношений облагается НДФЛ в полной сумме без применения вычета как доход в денежной или в натуральной форме (пп. 6 п. 1 ст. 208 НК РФ, п.п. 1, 3, 4 ст. 210 НК РФ, п. 2 ст. 211 НК РФ).

У организации не возникает объекта обложения страховыми взносами, если подарки работникам передаются по договору дарения в письменной форме, стоимость подарка при этом не имеет значения (п. 4 ст. 420 НК РФ, письмо Минтруда России от 22.09.2015 № 17-3/В-473, письмо Минфина России от 20.01.2017 № 03-15-06/2437).

Если же передача подарков осуществлена в рамках трудовых отношений, является частью системы оплаты труда (вознаграждением за конкретные трудовые результаты) и носит стимулирующий характер, то стоимость подарков работникам организации облагается страховыми взносами (Определения Верховного Суда РФ от 06.03.2017 № 307-КГ17-54 по делу № А44-1285/2016, от 27.08.2014 по делу № 307-ЭС14-377, А44-3041/2013).

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) отражается передача подарков физическим лицам.

Пример 1

| ООО «Современные Технологии» применяет ОСНО, положения ПБУ 18/02, уплачивает НДС. Руководство ООО «Современные Технологии» в марте 2020 года решило в честь Международного женского дня вручить на официальном мероприятии подарки своим сотрудницам и сотрудницам организации-партнера (всего 10 подарков). Решение оформлено приказом руководителя. Стоимость каждого подарка — 1 200,00 руб. (в т. ч. НДС 20 % — 200,00 руб.). |

Поступление товаров (материалов), использующихся в дальнейшем для передачи физическим лицам в качестве подарков, отражается стандартным документом учетной системы Поступление (акт, накладная) с видом операции Товары (накладная) (раздел Покупки). Допустим, организация приобрела 50 готовых подарочных наборов. После проведения документа в регистр бухгалтерии вводятся записи:

Дебет 41.01 Кредит 60.01 — на сумму приобретенных подарков (50 000 руб.). Дебет 19.03 Кредит 60.01 — на сумму НДС (10 000 руб.).

Для тех счетов, где поддерживается налоговый учет (в данном случае это счета 41 и 60, для счета 19 налоговый учет не поддерживается), соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии для целей налогового учета (Сумма Дт НУ и Сумма Кт НУ).

Для регистрации счета-фактуры, полученного от поставщика, следует заполнить поля Счет-фактура № и от, затем нажать на кнопку Зарегистрировать. При этом автоматически создается документ Счет-фактура полученный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру. В форме документа Счет-фактура полученный по умолчанию установлен флаг Отразить вычет НДС в книге покупок датой получения, который позволяет включить сумму налога в состав налоговых вычетов НДС сразу после принятия подарков к учету. Если флаг не установлен, то вычет отражается регламентным документом Формирование записей книги покупок.

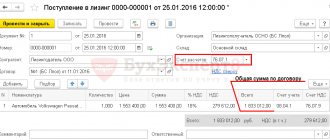

Начиная с версии 3.0.65 в «1С:Бухгалтерии 8» отразить безвозмездную передачу товаров (материалов, продукции) можно с помощью документа Безвозмездная передача (раздел Продажи), который позволяет:

- указывать как определенного получателя (например, при передаче бонусного товара покупателю), так и не указывать совсем (например, при раздаче материалов в рекламных целях неопределенному кругу лиц);

- автоматически отражать в расходах стоимость передаваемого имущества. Счет затрат и счет учета НДС по умолчанию указывается как 91.02 «Прочие расходы» с аналитикой Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд (не принимаемые для целей налогообложения прибыли);

- начислять НДС, который попадает в книгу продаж и в декларацию по НДС. Если организация ведет раздельный учет НДС и вводит ставку Без НДС, то данные можно отразить в Разделе 7 декларации по НДС;

- отражать сторно оплаченных расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН (КУДиР);

- печатать документы (Требование-накладная (М-11), Счет-фактура, Товарная накладная (ТОРГ-12), Универсальный передаточный документ (УПД)).

Сформируем документ Безвозмездная передача по условиям Примера 1 (рис. 1).

Рис. 1. Документ «Безвозмездная передача», закладка «Товары»

Несмотря на то, что подарки передаются определенным физическим лицам, указанным в приказе руководителя, поле Получатель заполнять не обязательно. При безвозмездной реализации товаров физическим лицам можно и не выставлять счета-фактуры в адрес каждого из них, поскольку физические лица не принимают НДС к вычету.

Для отражения начисленного НДС в книге продаж достаточно составить бухгалтерскую справку-расчет или сводный счет-фактуру (письмо Минфина России от 08.02.2016 № 03-07-09/6171).

На закладке Товары следует указать сведения о товарах, передаваемых в рекламных целях. В качестве рыночной стоимость товаров в программе автоматически заполняется ценой продажи по последнему документу. Если цена продажи не определена, то заполняется цена приобретения. В Примере 1 — это 1 000 руб.

Поскольку стоимость подарков и сумма начисленного НДС в расходах по налогу на прибыль не учитывается, то на закладке Счет затрат следует оставить счет затрат и счет учета НДС, установленный программой по умолчанию в соответствующих полях (рис. 2).

Рис. 2. Счета затрат при передаче подарков

После проведения документа Безвозмездная передача формируются бухгалтерские проводки:

Дебет 91.02 Кредит 41.01 — на стоимость подарков (10 000 руб.). Дебет 91.02 Кредит 68.02 — на сумму начисленного НДС (2 000 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

Сумма Кт НУ 41.01 — на стоимость подарков (10 000 руб.). Сумма Дт ПР 91.02 — на суммы постоянных разниц (10 000 руб. и 2 000 руб.).

Если организация примет решение выставить сводный счет-фактуру, то достаточно нажать на кнопку Выписать счет-фактуру. В автоматически созданном счете-фактуре в строках «Грузополучатель и его адрес», «Покупатель», «Адрес», «ИНН/КПП покупателя» проставляются прочерки в соответствии с рекомендациями Минфина России, изложенными в письме от 08.02.2016 № 03-07-09/6171.

Сводный счет-фактура, выставленный при безвозмездной передаче товаров, будет зарегистрирован в книге продаж с кодом вида операции «10», который соответствует значению «Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе» согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/[email protected]

В месяце передачи подарков после выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет отложенного налога по ПБУ 18 будет признан постоянный налоговый расход:

Дебет 99.02.3 Кредит 68.04.2 — на сумму 2 400 руб. (12 000 руб. х 20 %).

В отчете о финансовых результатах стоимость переданного подарка и сумма начисленного НДС будут автоматически отражены в составе строки 2350 «Прочие расходы».

| 1С:ИТС О том, как в решениях 1С отразить доход физического лица в сумме стоимости подарка, см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С»» раздела «Кадры и оплата труда». |

Как проводится

Если речь идет о передающей организации, то здесь выбывающее имущество оформляется в общем порядке, а потому от иного типа оформления никак не отличается. Что же до подтверждения выбытия имущества, то оно подтверждается следующими документами

:

Дарение считается процедурой, выполняемой на безвозмездной основе

. Благодаря этому, она оформляется на счете реализации. Вот почему бухгалтерские проводки, составляемые благодаря тому, что недвижимость выбывает из учета, мало чем отличаются от тех проводок, которые оформляются при продаже основной суммы.

Здесь есть всего лишь одно отличие — это нулевая цена за продажу такого объекта

, в результате чего у отдающей безвозмездно компании возникает заранее запланированный убыток. Подобная убыль может складываться из двух показателей – это стоимость имущества, которое выбыло из учета, и расходы, понесенные в связи с тем, что оно выбыло. К примеру, сюда можно отнести демонтаж, транспортировку и иные траты, связанные с безвозмездной передачей.

Что же до общего количества проводок

, которые связаны с тем, что имущество выбыло из учёта, то они представлены ниже:

| Операция | Проводка | |

| Дебет | Кредит | |

| Списание первоначальной стоимости передаваемого объекта | 01-2 | 01-1 |

| Списание амортизации передаваемого объекта, начисленной к моменту дарения | 02 | 01-2 |

| Списание остаточной стоимости передаваемого объекта | 91-2 | 01-2 |

| Списание стоимости затрат по безвозмездной передаче | 91-2 | 76 |

| Начисление НДС | 91-2 | 68-2 |

| Выявленный финансовый результат | 99 | 91-9 |

Если говорить о бухучете, осуществляемом с принимающей стороны, то тут так же есть свои особенности

. Данная сторона должна осуществлять учет

в общем порядке

. Поэтому и процедуры в некотором смысле будут схожими. Что же до документов, то они так же будут схожи с теми, что имеются у передающей стороны.

Изначальная стоимость тех средств, которые получены благодаря процедуре дарения, определяется в качестве рыночной цены на тот момент, когда поступила передача. Учитываются также и расходы, которые были понесены из-за доставки и процедур, благодаря которым имущество находится в состоянии, пригодном для эксплуатации.

В данном случае проводки, осуществляемые благодаря процедуре дарения, со стороны получателя будут выглядеть следующим образом:

| Операция | Проводка | |

| Дебет | Кредит | |

| Стоимость полученного объекта | 08 | 98 |

| Затраты на доведение имущества до пригодного к использованию | 08 | 23, 26, 60, 76 |

| НДС по поступившему имуществу | 19 | 60, 76 |

| Принятие к учету объекта | 01 | 08 |

| Амортизация по полученным объектам | 20, 23, 25 | 02 |

| Доход в размере амортизационных отчислений | 98 | 91-1 |

Не смотря на то, что с первого взгляда ведение учета со стороны передаваемых и принимаемых сторон кажется очень простым, на самом деле это не так. Так, процедура дарения в в налоговом учете может приводить к весьма проблематичным двусмысленным ситуациям, которые, кстати, фискальные органы и налоговая инспекция толкуют по-разному.

Договор безвозмездного пользования или ссуды

Это одна из наиболее популярных форм передачи имущества. Согласно договору, одна сторона передает другой стороне имущество во временное пользование безвозмездно, вторая сторона обязуется вернуть имущество в том же состоянии или в виде, указанном в договоре. При этом в договоре учитываются факторы нормального износа имущества или его «старения». При этом передача имущества не является основанием для применения или прекращения прав на нее третьих лиц.

Срок ссуды может быть не определен в договоре и может продолжаться вплоть до смерти физического лица или ликвидации юридического. При этом права собственности на имущество не передаются получателю ссуды. По закону передаваться могут только вещи и только на какое-то время, но на практике передать можно услуги или результат какой-либо работы.

Договоры дарения с участием ИП

В достаточной мере специфичны сделки, предмет которых — передача имущества в безвозмездном порядке в пользу индивидуальных предпринимателей. Особенность соответствующего типа правоотношений в том, что ИП, с одной стороны, не является юридическим лицом. Соответственно, правило, согласно которому имущество организации, полученное в дар, должно включаться в состав внереализационных доходов, для предпринимателей может считаться неактуальным. С другой стороны, ИП, как это ни удивительно, возможно, выгоднее было бы оформить соответствующую сделку именно на правах субъекта коммерческих правоотношений. Почему?

С точки зрения НК РФ, индивидуальные предприниматели должны платить государству, в целом, те же типы налогов, что и юрлица. То есть это может быть налог на прибыль (при общем режиме сборов) или же перечисление средств в рамках «упрощенки». Во многих случаях величина соответствующих сборов ниже, чем размер НДФЛ, который составляет 13%. Именно такова ставка налога, если физлицо получает что-то в дар от лиц, не являющихся родственниками. Очевидно, если ИП принимает имущество в безвозмездном порядке, то ему, вероятно, выгоднее это делать в качестве субъекта коммерческих правоотношений при условии, что он и даритель — не родственники.

Некоторые распространенные случаи

Несмотря на запрет подарков между коммерческими организациями, безвозмездные операции в реальной жизни встречаются повсеместно. Ниже приведены наиболее распространенные.

Арендуемое помещение

Частенько встречается случай, когда арендатор с согласия арендодателя отремонтировал арендуемое помещение и произвел неотделимые улучшения, например, поставил навесные потолки. После окончания срока аренды недвижимость возвращается к хозяину, и тут возникает вопрос: должен ли он оплачивать эти улучшения?

НДС облагаются реализованные с целью получения прибыли товары, работы и услуги. Арендатор произвел необходимые улучшения (выполнил работу) и передал их арендодателю после окончания срока аренды. Если арендодатель не компенсировал работу и не вычел расходы из платежей за аренду, то с правовой точки зрения считается, что произошла передача права собственности на результат выполненных работ или оказание услуг на безвозмездной основе. Такие операции подлежат обложению НДС.

А вот налог на прибыль арендодатель платить не обязан. С 2005 года доходы в виде капитальных вложений в неотделимые улучшения арендованного имущества, которые были произведены арендатором, не учитываются.

Прощение долга

В Налоговом кодексе понятие «прощение долга» не определяется, а потому их учитывают также, как и передачу имущества и имущественных прав. При определении налоговой базы на прибыль организации расходы в виде стоимости безвозмездно переданного имущества и расходы, связанные с такой передачей, не учитываются. При прощении долга (если это долг за поставленные товары) сумма расходов по списанию этих товаров восстанавливается.

Деньги, полученные по договору займа и оставшиеся у заимодавца, считаются полученными безвозмездно. Однако если долг прощается дочерней компании или материнской, участие в которой составляет более 50%, то эти деньги не подлежат налогообложению.

Безвозмездная аренда

В российском праве предусмотрено такое явление, как передача в безвозмездное пользование имущества. По-другому такой тип правоотношений называется ссудой. Безвозмездная передача имущества в аренду — распространенный вид сделок в бизнесе. В самом начале статьи мы отметили, что законом предусмотрено ограничение в стоимости передаваемых активов в пользу коммерческих организаций размером в 3 тыс. рублей. В качестве альтернативы бизнесы используют отмеченного типа сделки. Основное преимущество таких правоотношений — ни перед владельцем имущества, ни перед его пользователем в рамках бесплатного приобретения в аренду не возникает никаких обязательств по исчислению налогов.

Собственно, аспект, отражающий то, как начисляются налоги, также интересен. Рассмотрим его.