Заполнение раздела 3 расчета по страховым взносам

Расчет по страховым взносам плательщики представляют в налоговый орган с 2020 года. Именно он курирует платежи по обязательному пенсионному, медицинскому и социальному страхованию. Раздел 3 единого расчета по взносам содержит данные персонифицированного учета. В свою очередь, налоговики передают их в Пенсионный фонд. От правильного оформления этих сведений зависит, как лягут данные на лицевых счетах физлиц в фонде.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Форма расчета утверждена приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

ВАЖНО! С отчетности за 1 квартал 2020 года расчет по страх.взносам оформляйте на бланке, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/[email protected] Подробнее о новшествах читайте в нашем обзоре.

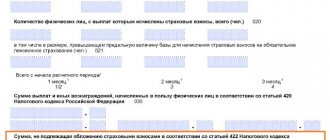

Персонифицированные сведения раздела 3 состоят из двух блоков.

Первый несет информацию об отчетности: говорит о виде расчета (первичный он или корректировка) и периоде сдачи, отражает номер сведений каждого сотрудника и дату представления отчетности. Эта часть раздела содержит личные и паспортные данные работников (подраздел 3.1).

Второй блок состоит из двух подразделов. Первый, за номером 3.2.1, отражает сведения о начисленных выплатах за последние три месяца, а также суммы страховых взносов по пенсионному страхованию. Второй подраздел, за номером 3.2.2, заполняют в случае начисления взносов по дополнительному тарифу. При заполнении раздела 3 расчета по страховым взносам следует уделить большое внимание верному отражению персональных данных.

Пример заполнения раздела 3

Даже если ошибиться в одной букве Ф. И. О. работника, необходимо будет представить уточненный расчет. Рассмотрим как заполнить уточненку в случае, если допустили ошибку в разд.3.

ФНС подсказала как заполнить РСВ по уволенным работникам

В Письме от 05.12.2018 N БС-4-11/[email protected] налоговая служба разъяснила, как заполнить расчет по страховым взносам по уволенным сотрудникам. Рассмотрена ситуация, когда увольнение и итоговый расчет с сотрудником произведены в разных отчетных периодах.

Чиновники со ссылкой на п. 22.1 Порядка заполнения РСВ (утв. Приказом ФНС РФ от 10.10.2016 N ММВ-7-11/[email protected]) разъяснили, что сведения об уволенных сотрудниках нужно включить в Раздел 3 РСВ за отчетный период в том случае, если в одном из месяцев этого периода им были начислены вознаграждения:

- в рамках трудовых отношений;

- по договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг.

Не имеет значения, что трудовые или гражданско-правовые отношения были прекращены в предыдущем отчетном периоде.

Налоговое ведомство не уточняет, как в такой ситуации заполнить ежемесячный отчет СЗВ-М. Учитывая, что выписку из СЗВ-М работодатель обязан выдать сотруднику в день увольнения (абз. 2 п. 4 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ), информация о нем должна попасть в отчет в месяце его увольнения. Период окончательного расчета с сотрудником для целей заполнения СЗВ-М значения не имеет.

В ЗУП 3 для того, чтобы уволенный сотрудник, которому начислены вознаграждения позже даты его увольнения, попал в Раздел 3 отчета Расчеты по страховым взносам, дополнительно ничего делать не нужно. Это предусмотрено алгоритмом заполнения отчета.

См. также:

- Расчет по страховым взносам: заполнение в 1С 8.3 на примере

- Расчет по страховым взносам

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Столичные налоговики разъяснили порядок отражения в РСВ пособий в ситуации, когда они назначены в одном месяце, а выплачены в другом Пособие по временной нетрудоспособности компания назначила сотруднику в июне, а…

- Решили сдать РСВ за 2020 год на бумаге? ─ узнайте, что об этом думает ФНС ФНС Письмом от 15.11.2019 N БС-4-11/[email protected] подправила дату, с которой…

- Подтверждение вида деятельности в ФСС за 2020 год: электронно и заполнение на бумаге ФСС заранее решил проинформировать работодателей о порядке подтверждения основного вида…

- Отдельный отчет о среднесписочной численности отменен — президент подписал закон С 2021 года еще на один налоговый отчет станет меньше…

Показатели раздела 3 единого расчета по взносам при ГПД

Раздел 3 заполняйте персонифицированными сведениями и в отношении физлиц, работавших в отчетном периоде по договору гражданско-правового характера (ГПХ).

Порядок заполнения раздела 3 по физлицам, работающим по договору ГПХ несколько отличается от привычного.

Подпишитесь на рассылку

Читайте нас в Яндекс.Дзен Читайте нас в Telegram

На доходы физлица, выполняющего работы по договору ГПХ, не начисляются соцвзносы на временную нетрудоспособность и в связи с материнством (ВНИМ), за исключением случаев, когда обязательства по социальному страхованию прописаны в договоре. Значит, признак лица в системе страхования по строке 180 указываем 2.

Также не забываем заполнять строку 230 в подразделе 3.2.1.

Рассмотрим порядок заполнения раздела 3 на работника по гражданско-правовому договору.

КАКИЕ ДОКУМЕНТЫ НУЖНО ВЫДАТЬ ПО ЗАЯВЛЕНИЮ РАБОТНИКА

По письменному заявлению работника вы обязаны выдать справки и копии документов, связанных с его работой (ст. 62 ТК РФ). Закрытого перечня таких документов нет. Работник вправе потребовать любые документы, которые имеют отношение к его работе и оплате труда. Например, по заявлению работника вы обязаны выдать: