Главная / Другое

Назад

Опубликовано: 03.04.2020

Время на чтение: 26 мин

0

1

- 1 Если агент делает оформление от лица доверителя?

- 2 Ресселлер выступил вместо принципала

- 3 «Коммуналка» для арендатора

- 4 Сводный счет-фактура при инвестиционном строительстве

- 5 Перевыставленные документы комиссионером от имени комитента

- 6 «Исключенное» положение

- 7 Приобретение товара для нескольких покупателей

- 8 Вводная информация

- 9 Посредник одновременно продает товар комитента и свой товар

- 10 Перевыставление платежных бумаг реселлером

- 11 Заключение

- 12 Посредник приобретает товар для комитента (принципала)

Если агент делает оформление от лица доверителя?

Самая распространенная ситуация, при которой возможно перевыставление счетов-фактур, возникает при посреднических сделках.

На практике возможны две ситуации.

- Товары (работы, услуги) по договору комиссии (агентскому договору) реализуются комитентом (принципалом).

В этом случае комитент выставляет счет-фактуру комиссионеру, а тот в свою очередь перевыставляет его покупателю.

Согласно абз. 2 п. 24 Правил ведения журналов учета полученных счетов-фактур.., утвержденных Постановлением Правительства РФ от 02.12.2000 N 914 (далее — Правила), комитенты (принципалы), реализующие товары, работы, услуги по договору комиссии (агентскому договору) от имени комиссионера (агента), регистрируют в книге продаж счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю. Это является одним из оснований для принятия НДС к вычету.

- Товары (работы, услуги) по договору комиссии (агентскому договору) приобретаются комитентом (принципалом).

В этом случае продавец выписывает счет-фактуру на имя посредника, который приобретает эти товары и в свою очередь от своего имени перевыставляет счет-фактуру на имя комитента.

В этом счете-фактуре посредник отражает показатели счета-фактуры, полученного от продавца. В этом случае счет-фактура, полученный от продавца, у комиссионера в книге покупок не отражается. В случае приобретения товаров (работ, услуг) комиссионером для комитента за счет средств комитента при выставлении счетов-фактур комитенту следует применять порядок, аналогичный порядку, предусмотренному в абз. 2 п. 24 Правил.

Покупка товаров, работ или услуг через комиссионера не должна лишать организации (комитента) права на вычет НДС, который комиссионер уплатил поставщику за счет денежных средств комитента.

Оба счета-фактуры (как полученный от поставщика, так и выставленный на имя комитента) у комиссионера в книге покупок и книге продаж не регистрируются. Об этом Минфин России разъясняет в Письме от 14.11.2006 N 03-04-09/20.

Если позволяют средства коммуникации и совмещаются возможности сторон договора, то между ними осуществляется обмен бухгалтерской документацией в электронной форме. Порядок организации передачи платежных бумаг в электронном виде указано в п. 1 ст. 169 НК РФ. Обмен документацией производится через телекоммуникационные каналы.

Важно! По договору комиссии порядок ведения электронного обмена счетами выполняется в определенном порядке.

Комиссионером (продавцом) осуществляются следующие функции для организации электронного документооборота:

- Формирование платежных бумаг.

- Присвоение усиленной цифровой подписи.

- Направление через оператора электронного счета в адрес покупателя.

- Ожидание подтверждения о получении документа.

Договор комиссии предусматривает необходимость хранения у комиссионера платежных бумаг в твердом и электронном виде. Об особенностях регистрации и хранения счетов-фактур читайте здесь.

При условии действия от имени доверителя посредником заключается соответствующий договор. По этим сделкам возникают обязанности и права у доверителя. Оформление документации производится от имени или на имя принципала, доверителя.

Выставляемые агентом счета-фактуры составляются от доверителя к покупателю, к доверителю выставляются соответствующие платежные бумаги. В целом сделки совершаются с участием реселлера, но с документальной стороны он не фигурирует в процессе закупки и реализации услуг или товаров.

Учет ндс налогового агента в 1с

Что представляет собой агентский договор Часто предприятия пользуются услугами посредников при реализации своей продукции (товаров, работ или услуг) или для приобретения имущества, заказа работ или услуг. Все посреднические операции оформляются соответствующими договорами, которые могут быть трех видов: поручения, комиссии и агентские. В данной статье мы будем рассматривать агентские договора. Правовые особенности агентских договоров установлены главой 52 ГК РФ. Статья 1005 ГК РФ определяет агентский договор следующим образом: «По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала. В 1С Бухгалтерия при такой схеме работы выполняются следующие операции:

- Отражение факта оказания услуг с помощью подготовки и проведения акта, подтверждающего выполнение определенных работ.

- Регистрация счета-фактуры, предоставленного заказчику.

- Подготовка отчета принципалу с указанием размера вознаграждения, включающего НДС и предоставление его адресату.

- Далее необходимо отразить факт удержания вознаграждения и оформить счет-фактуру на агентские услуги.

- Завершающей операцией будет регистрация в журнале счета-фактуры от принципала за выполненные им работы для заказчика.

Оформление в решении 1С Бухгалтерия оказания услуг заказчику Отражение в программе факта оказания услуг агентом осуществляется документом по реализации (акт или накладная), в котором отражается продажа товаров, услуг или выполнения работ в рамках договора комиссии. Самое главное, это правильно в программе оформить договор с агентом. Вид договора должен быть — С комиссионером (агентом) на закупку. Документ Списание с расчетного счета и результат его проведения показаны на Рис. 1.

Рисунок 1. Денежные средства принципала поступили на расчетный счет агента. При поступлении банковской выписки агенту необходимо создать документ Поступление на расчетный счет с видом операции Оплата от покупателя. Агенту также необходимо правильно оформить договор с принципалом.

Вид договора должен быть — С комитентом (принципалом) на закупку. В договоре можно указать вариант расчета агентского вознаграждения. В нашем случае это 10% от суммы закупки. Счет расчетов 76.09 «Прочие расчеты с разными дебиторами и кредиторами».Документ Поступление на расчетный счет показан на Рис.

2. Рисунок 2.

Ресселлер выступил вместо принципала

Посреднической фирмой или посредником называется организация или лицо, представляющее промежуточное звено между потребителями и производителями услуг, работ, товаров. Эти компании содействуют товарообороту, выступая катализатором рыночных отношений посредством решения, выявления проблем.

Торгово-посредническими учреждениями называются такие фирмы, которые не зависят от потребителя или производителя товаров ни хозяйственно, ни юридически. Прибыль реселлера может начисляться в виде премиального вознаграждения за оказанные им услуги либо как выручка из разницы между закупочной стоимостью и ценой реализации.

Торгово-посреднические организации классифицируются:

- По выполняемой работе:

- универсальные;

- специализированные;

- По характеру операций и типу подчиненности:

- зависимые (от производства);

- формально независимые;

- независимые (с полным или узким циклом услуг).

«Коммуналка» для арендатора

Аналогичная ситуация складывается и в отношении коммунальных услуг, которые арендаторы обязаны возмещать арендодателям в соответствии с условиями договора аренды.

Напомним, что Минфином России было выпущено Письмо от 03.03.2006 N 03-04-15/52. Общий смысл его разъяснений сводится к тому, что арендодатель не может являться поставщиком услуг, так как сам получает их от энергоснабжающей организации. Поэтому поставка электроэнергии в рамках договора аренды не будет считаться реализацией.

В Письме от 24.03.2007 N 03-07-15/39 Минфин подтвердил свою точку зрения. В нем специалисты прямо указали, что если арендатор компенсирует отдельной суммой коммунальные услуги (а также услуги связи, услуги по охране, уборке), которые не входят в стоимость аренды, то счет-фактура на эти услуги арендодателем не выставляется, так как реализации нет. И учитывая п. 1 ст.

Самое печальное, что некоторые суды принимают сторону налоговиков (Постановление ФАС Волго-Вятского округа от 15.05.2006 N А43-33504/2005-31-1070).

Некоторые организации прибегают к заключению агентских договоров. Однако рекомендуем в них не указывать, что комитент (арендатор) приобретает коммунальные услуги через агента (арендодателя), так как арендодатель, пусть и выступающий в качестве агента, не может в принципе оказывать коммунальные услуги (см. выше).

«4. При приобретении товаров (работ, услуг) через поверенного (агента) основанием у доверителя (принципала) для вычета налога на добавленную стоимость по приобретенным товарам (работам, услугам) является счет-фактура, выставляемый продавцом на имя доверителя (принципала).

- Если счет-фактура выставлен продавцом на имя комиссионера (агента), то основанием у комитента (принципала) для принятия налога на добавленную стоимость к вычету является счет-фактура, полученный от посредника. Счет-фактура выставляется посредником комитенту, принципалу с отражением показателей из счета-фактуры, выставленного продавцом посреднику. Оба счета-фактуры у посредника в книге покупок и книге продаж не регистрируются».

Поэтому многие организации идут другим путем. Указывают, что арендодатель в качестве агента производит расчеты с энергоснабжающей организацией (а не приобретает электроэнергию для арендатора). В этом случае налоговики могут разрешить арендатору вычет на основании перевыставленных счетов-фактур, но гарантировать полное отсутствие для арендатора налоговых рисков мы, к сожалению, не можем. В данной ситуации мы можем лишь предложить варианты, которые позволили бы минимизировать налоговые риски.

Предлагаем ознакомиться Договор аренды банковской ячейки сбербанк образец

Кстати говоря, обратите внимание на Постановление ФАС Центрального округа от 25.11.2005 N А09-5523/05-12. В этом документе судьи сделали вывод, что относить договор аренды в части, предусматривающей возмещение арендатором арендодателю 30% стоимости потребленных арендодателем коммунальных услуг, к комиссионной сделке нельзя.

Но в данном споре договор аренды, судя по всему, всего лишь содержал обязанность арендатора компенсировать коммунальные платежи арендодателя, что нельзя считать агентскими условиями. А если бы организация составила отдельный агентский договор либо в договор аренды включила агентские формулировки, то, возможно, суд вынес бы решение в ее пользу.

Отчет комитенту о продажах. образец 2020 года

Отчет комиссионера о продажах — это документ, предназначенный для регистрации проданных комиссионером товаров. Данный отчет предоставляется комитенту по исполнении поручения (ст. 999 ГК РФ).

Обычно в нем указываются сведения о том, какие комиссионер совершил сделки и на каких условиях. Также в отчете может быть приведена информация о расходах, понесенных при выполнении поручения. Поэтому наличие данного документа облегчает процесс доказывания расходов комиссионера и защищает комитента от возмещения необоснованно произведенных расходов.

Хотите забыть о проблемах с оформлением бланка отчета комиссионера и других бухгалтерских документов раз и навсегда? МойСклад разработал удобную систему заполнения и печати всех необходимых документов.

Но это еще не все! Интернет-сервис МойСклад поможет наладить эффективный учет в оптовой фирме и розничном магазине, включая учет товаров, переданных или принятых на реализацию. Для работы с ним вам потребуется только компьютер с принтером и доступ в интернет.

И Вы сможете вести свой бизнес, включая создание отчетов комиссионера, в любое время суток и из любого места, где бы Вы ни находились.

Более 700 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад Начать использовать

Форма отчета комиссионера

Согласно статье 999 ГК РФ, форма отчета комиссионера не предполагает определенных требований. Поэтому отчет может иметь произвольную форму, но при этом должен содержать все обязательные реквизиты первичного документа, а именно:

- наименование документа;

- дату составления;

- наименование организации, составившей документ, то есть комиссионера;

- информацию о выполненной работе и ее результатах в денежном и натуральном выражении;

- перечень ответственных за это лиц (с указанием должностей) и их личные подписи.

Так как к форме отчета комиссионера нет определенных требований, во избежание споров в договоре комиссии рекомендуется согласовать условие о том, что он должен быть составлен в виде документа, подписанного сторонами комиссионного договора.

Пример формулировки такого условия: «По исполнении комиссионного поручения по настоящему договору комиссионер обязан представить комитенту отчет в письменной форме». Более того, образец отчета комиссионера включают в договор комиссии в виде приложения.

Таким образом, сторонами фиксируется его форма.

На основании данных, введенных в отчет комиссионера о продажах, рассчитывается комиссионное вознаграждение. Если у комитента есть возражения, то необходимо сообщить о них другой стороне в течение 30 дней со дня получения документа, если соглашением сторон не установлен иной срок (ст. 999 ГК РФ).

Если комитент не имеет претензий к работе контрагента, то отчет считается принятым. Для этого представитель комитента должен подписать бланк отчета комиссионера и поставить на нем печать. После этого комиссионер может выставить счет-фактуру на сумму своего вознаграждения.

В онлайн-сервисе МойСклад Вы сможете бесплатно отчета комиссионера и другие необходимые документы или напечатать их онлайн с учетом всех правил, без помарок и ошибок. Просто воспользуйтесь программой и оцените простоту оформления бланков, а также иные преимущества ее работы.

Скачайте другие формы документов

Источник:

Отчет комитенту в 1С 8.3 Бухгалтерия (по закупкам)

Если при совершении сделки одна сторона действует по поручению другой (но от своего имени) и за это получает вознаграждение, то такая сделка является комиссионной. Сторона, дающая поручение, называется комитентом или принципалом, выполняющая его – комиссионером, а договор – договором комиссии.

Согласно Гражданскому кодексу РФ, комиссионер может как реализовывать товары комитента (в традиционной комиссионной торговле), так и делать для него закупки за вознаграждение. В «1С Бухгалтерия 8.3» реализованы операции у комитента как при продаже, так и при закупке. Рассмотрим пример, когда наша организация выступает в роли комиссионера по закупке, а контрагент – в роли комитента.

Заключение комиссионного договора в 1С на закупку

В справочнике 1С 8.3 «Контрагенты» находим или создаем нужного контрагента и создаем для него договор, при этом вид договора должен быть «С комитентом (принципалом) на закупку».

Так как у нас комиссионное вознаграждение будет рассчитываться в виде процента от суммы закупки, указываем соответствующий способ расчета и размер в процентах. При выборе другого варианта – «Не рассчитывается» – сумму вознаграждения пришлось бы указывать в документах вручную. Записываем договор с комитентом.

Закупка товаров для комитента

Эта операция оформляется как обычная закупка: стандартным документом «Поступление товаров и услуг». Создадим новый документ, с видом «Товары, услуги, комиссия». Указываем контрагента-поставщика и договор с ним, на вкладке «Товары» заносим купленные товары. Как же программа 1С Бухгалтерия «поймет», что они приобретены именно для комитента?

Прокрутим таблицу товаров по горизонтали. Обнаружились графы «Контрагент» и «Договор комитента». Указываем в них нашего комитента и договор.

При этом автоматически установился счет бухгалтерского учета закупленных товаров – забалансовый счет 002 «ТМЦ, принятые на ответственное хранение». Также установлен бухгалтерский счет учета расчетов с комитентом – 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Получите 267 видеоуроков по 1С бесплатно:

После проведения документ сделал проводки на поступление товаров – по дебету счета 002, при этом счет кредита не указан, так как товары поставлены на забалансовый учет. Также сформированы бухгалтерские проводки по расчетам с комитентом и поставщиком.

Передача комитенту закупленных товаров

Для отражения этой операции в 1С 8.3 существует специальный документ. Он доступен в разделе «Покупки», подраздел «Покупки» – Передача товаров комитенту. Создадим новый документ. В шапке укажем комитента и договор. В табличную часть заносятся переданные товары. Здесь возможно автозаполнение по кнопке «Заполнить».

В случае, если ранее уже был введен отчет комитенту, можно воспользоваться вариантами «Заполнить по отчету…» или «Добавить из отчета…». В нашем примере выбираем вариант «Заполнить по остаткам 002». В таблице появились товары, которые числятся на этом счете.

Проведем документ. Он формирует проводку бухучета по списанию товаров с кредита счета 002. Документ позволяет распечатать разные формы накладных и УПД.

Отчет комитенту в 1С 8.3

Этот документ программы 1C служит для отражения оказанной комиссионной услуги и расчета вознаграждения. Отчет комитенту можно оформлять и до передачи товаров. Документ доступен в разделе «Покупки» (Покупки – Отчеты комитентам). Создадим новый документ, выбрав вид «Отчет о закупках».

На вкладке «Главное» укажем комитента и договор. Поскольку в договоре уже был выбран способ расчета вознаграждения, в документе он заполнен автоматически. В поле «Услуга по вознаграждению» следует выбрать услугу из справочника «Номенклатура», при необходимости создав новую (не забывайте указывать вид номенклатуры «Услуга»).

Счет доходов по оказанной услуге заполнен автоматически. Если организация использует номенклатурные группы, необходимо также указать нужную номенклатурную группу (субконто счета 90.01).

Для занесения закупленных товаров и расчета вознаграждения нужно перейти на вкладку «Товары и услуги». Этот раздел можно заполнить и автоматически по кнопке «Заполнить». Выбираем «Заполнить закупленными по договору».

В верхней части появилась строка с указанием поставщика товаров и документа поступления, в нижней – строки с товарами. По каждой позиции проставлена цена закупки и рассчитано вознаграждение. (Если в команде заполнения нажать «Заполнить по поступлению» или «Добавить из поступления», то нужно будет выбрать документ поступления вручную).

После занесения товаров общая сумма вознаграждения отобразится на вкладке «Главное». Там же можно выписать счет-фактуру на комиссионное вознаграждение. Проведем документ, он формирует проводки по оказанию комиссионной можно вывести на печать формы акта об оказании услуг и отчета комитенту, а также счета-фактуры и УПД.

Получение комиссионного вознаграждения

Эта операция оформляется в 1С стандартными банковскими документами поступления на расчетный счет либо поступления наличных, с указанием контрагента и соответствующего договора. При необходимости можно создать эти документы из «Отчета комитенту» путем ввода на основании.

Источник:

Сводный счет-фактура при инвестиционном строительстве

Посредник вправе выставить комитенту (принципалу) сводный счет-фактуру, включив в него товар, который приобретен у нескольких поставщиков. В свою очередь комитент (принципал) вправе выставить сводный счет-фактуру, включив в него товар, который был продан нескольким клиентам (см. «При торговых операциях с несколькими продавцами или покупателями комитенты и принципалы смогут составлять сводные счета-фактуры»). Порядок действий при этом должен быть следующим.

Если посредник реализует товар комитента (принципала) нескольким покупателям, он выставляет на имя каждого покупателя отдельный счет-фактуру. Эти документы регистрируются в части 1 журнала посредника с кодом КВО 27. Также эти документы регистрируются в книге покупок каждого из покупателей с кодом КВО 01.

Далее посредник сообщает комитенту (принципалу) сведения обо всех продажах, и тот выставляет сводный счет-фактуру на товар, реализованным всем покупателям. Сводный счет-фактура регистрируется:

- в части 2 журнала посредника с кодом КВО 27. В графах, предназначенных для сведений о посреднической деятельности, в отдельных строках указывается информация о каждом из покупателей;

- в книге продаж комитента (принципала) с кодом КВР 27. В графах, предназначенных для информации о покупателе, через запятую указываются сведения о каждом из покупателей.

Если посредник приобретает товар для комитента (принципала), он получает счета-фактуры от поставщиков и регистрирует их в части 2 журнала с кодом КВО 27. Также данные счета-фактуры регистрируются в книге продаж каждого из поставщиков с кодом КВО 01.

Далее посредник выставляет на имя комитента (принципала) сводный счет-фактуру на товар, приобретенный у всех поставщиков. Сводный счет-фактура регистрируется:

- в части 1 журнала посредника с кодом КВО 27. В графах, предназначенных для сведений о посреднической деятельности, в отдельных строках указывается информация о каждом из поставщиков;

- в книге покупок комитента (принципала) с кодом КВО 27. В графах, предназначенных для информации о продавце, через запятую указываются сведения о каждом из поставщиков.

Не исключено, что несколько покупателей в один и тот же день сделают предоплату посреднику в счет будущих поставок товара, принадлежащего комитенту (принципалу). Тогда посредник должен выставить отдельные «авансовые» счета-фактуры на имя каждого из покупателей. Эти счета-фактуры нужно зарегистрировать в части 1 журнала посредника с кодом КВО 28. Также «авансовые» счета-фактуры нужно зарегистрировать в книге покупок каждого из покупателей с кодом КВО 02.

Затем, когда посредник сообщит комитенту (принципалу) данные обо всех авансах, комитент может выставить сводный «авансовый» счет-фактуру. Этот документ необходимо зарегистрировать в части 2 журнала посредника с кодом КВО 28. Также сводный «авансовый» счет-фактуру надо зарегистрировать в книге продаж комитента (принципала) с кодом КВО 28. В графах, предназначенных для информации о покупателе, через запятую нужно указать сведения о каждом из покупателей.

Ранее мы отмечали, что Налоговым кодексом РФ не предусмотрено перевыставление счетов-фактур. Однако в п. 6 ст. 171 НК РФ сказано, что вычет могут применять и те организации, которым налог был предъявлен заказчиком-застройщиком при проведении капитального строительства. Заказчик-застройщик, как известно, по отношению к подрядным организациям выступает заказчиком проектировочных и строительных работ. Следовательно, счета-фактуры выписываются в его адрес (а не в адрес инвестора — фактического «приобретателя» работ).

Вместе с тем действительным «приобретателем» проектировочных и строительных работ является инвестор, ведь на его средства приобретаются работы, необходимые для реализации инвестиционного проекта. Следовательно, право на вычет возникает не у заказчика-застройщика, а у инвестора. Чтобы у инвестора возникло право на вычет, необходим документ.

Таким образом, инвестор имеет полное право требовать от заказчика-застройщика перевыставления затрат. То есть он может требовать не только счет-фактуру на услуги заказчика-застройщика, но и сводный счет-фактуру на стоимость затрат, произведенных в ходе реализации инвестиционного проекта. Данный вывод подтвержден и Минфином России в Письме от 24.05.2006 N 03-04-10/07.

Также авторы письма напомнили, что Правилами не предусмотрен порядок выставления агентами сводных счетов-фактур на основании нескольких документов, полученных от разных принципалов. Поэтому объединять счета-фактуры в один и выставлять «сводный» счет-фактуру в адрес покупателя агент не вправе (см. также «Как выставлять и регистрировать счета-фактуры при комиссионной торговле»).

*Полное название документа — «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость», утв. постановлением Правительства РФ от 26.12.11 № 1137.

Заполнение отчета комиссионера по продажам в 1С

Любая комиссионная торговля имеет под собой наличие двух действующих лиц: комиссионера, принявшего товар на реализацию за вознаграждение в виде процента от выручки, и комитента, лица, предоставившего данный товар. Программа 1С Бухгалтерия в версии 8.3 позволяет полноценно отражать все операции, происходящие при данном виде отношений.

Для примера можно рассмотреть ситуацию, при которой компания передает комиссионеру на реализацию товар. Условия вознаграждения составляют 50% от разницы между закупочной и продажной ценой. Товар реализован в полном объеме, вознаграждение выплачено.

Передача товара комиссионеру

В первую очередь оформляется новый договор, причем его тип «С комиссионером на продажу». В раздел, посвященный начислению вознаграждения, вписывается способ расчета и величина процентной ставки. Это позволит в дальнейшем автоматизировать все расчеты, и не заниматься их ручным выведением.

Далее необходимо передать комиссионеру товар на реализацию. Оформление данного типа операции осуществляется как «Реализация» с типом «Товары, услуги, комиссия».

В шапку вносится информация о контрагенте и договоре с ним, после чего через вкладку «Товары» идет перечисление всех товарных позиций.

С учетом внесенных данных о комиссионере в договор, система принимает товар именно на реализацию, а не зачисляет на баланс получающей стороны.

С учетом того, что товары передаются второй стороне на комиссию, в табличной части имеется графа «Счет передачи». Данный счет применяется для отражения всех товаров, передаваемых комиссионеру. Счет выставляется автоматически из номенклатуры. Если она выставлена в позицию «Товар», то счет берется 45.01 «Покупные товары отгруженные».

После проведения документа формируются проводки, отражающие факт передачи товара. Для нашего случая проводка Дебет 45.01 Кредит 41.01

Регистрация отчета комиссионера

После регистрации отчета комиссионера происходит начисление ему положенного вознаграждения. Оформляется операция отдельным документом по адресу «Продажи» — «Отчеты комиссионера по продажам», где генерируется новый документ.

Через вкладку «Главное» выставляется компания-контрагент и номер договора с ним. В разделе «Комиссионное вознаграждение» вносится соответствующая информация по расчетам.

Если эти сведения были указаны ранее в договоре, то заполнение граф произойдет в автоматическом режиме.

При желании занесенные данные могут быть откорректированы, имеется возможность для указания счета НДС и величине ставке данного налога, а также регистрации полученного счета-фактуры.

В случае, если удержание комиссии производится до момента передачи комитенту выручки, в программе проставляется галочка «Комиссионное вознаграждение удержано из выручки». Если же комитент получил всю сумму выручки, а затем сам будет вести расчеты с комиссионером, то данная отметка не проставляется.

Далее отражаются счет и аналитика затрат, связанных с вознаграждением. В большинстве случаев отражение ведется по статье 44.01 «Издержки обращения» и статьей затрат «Услуги комиссионеров».

Через вкладку реализация можно посмотреть все товары, реализованные в рамках договора. При наличии документа реализации данные могут быть заполнены автоматически.

Делается это простым нажатием клавиши «Заполнить» и выбрать необходимый документ, из которого берутся данные. После этого в табличной части найдут свое отражение все представленные товары.

Данный перечень в ручном режиме можно подвергнуть корректировке.

В графах «Цена передачи» и «Цена» указываются цены поступления товара и его реализации. Из разницы и определяется величина вознаграждения комиссионера. Ее расчет ведется по каждой из позиций в отдельности с последующим суммированием данных.

В табличной части допускается отражение данных по покупателю, в том числе при наличии счета-фактуры.

Через вкладку «Возврат» отражаются сведения о товарах, которые в силу различных причин не удалось реализовать, и они были возвращены комитенту.

Через вкладку «Денежные средства» отображаются данные по всем поступлениям денежных средств от покупателя, причем информация заносится в систему в ручном режиме.

Вкладка «Дополнительно» позволяет указать получателя и отправителя в случаях, если их наименование отличается от внесенных в систему.

После того, как документ проведен, формируется следующий набор бухгалтерских проводок:

Дебет 90.02 Кредит 45.01 (списание себестоимости реализованных товаров)

Дебет 62 Кредит 90.01 (выручка)

Дебет 44.01 Кредит 60.01 (затраты на комиссионное вознаграждение)

Кроме того, при наличии условия удержания вознаграждения из выручки, будет формироваться дополнительная проводка

Дебет 60 Кредит 62

Отдельно необходимо указать проводки, связанные с начислением НДС, как по товарам, так и по вознаграждению комиссионеру

Дебет 90.03 Кредит 68.02

Дебет 19.04 Кредит 60

Оплата товара и вознаграждения

После того, как оплата за товар получена и перечислена комитенту, производится выплата вознаграждения. Факт получения оплаты должен быть отражен.

Для этого целесообразно использовать следующий порядок действий «Отчет комиссионера» — «создать на основании», после чего выбрать необходимый документ. Его создание будет осуществлено автоматически с полным заполнением граф.

Если вознаграждение удерживается из выручки, то данный факт будет отражен в документе.

В случае, если вознаграждение выплачивается отдельно после получения комитентом всей суммы, то создать документ на оплату также можно через «Отчет комиссионера».

Источник: https://usersv81c.ru/zapolnenie-otcheta-komissionera-po-prodazham-v-1s.htm

Перевыставленные документы комиссионером от имени комитента

Сопровождающие сделку документы оформляются от имени реселлера, поскольку он обязанный в данной операции. Алгоритм выставления платежных бумаг:

- Агент выставил от имени принципала счет-фактуру. Порядок заполнения документации производится согласно ст. 169 НК РФ. Срок со дня отгрузки продукции – до 5 дней, а при получении авансового платежа – в тот же день. Реселлером проставляется номер и дата.

- Принципалу или комитенту передаются данные этих бухгалтерских бумаг.

- Счета с отраженными в них показателями в адрес агента принципалы выставляют первыми.

- Хранение полученных от принципала или комитента счетов посредниками заносится в журнал полученной расчетной документации.

«Исключенное» положение

«Счета-фактуры, в которых продавцы указывают работы или услуги других продавцов, оплачиваемые покупателем сверх стоимости товаров, регистрируются в книге продаж только в части стоимости этих товаров».

Как видим, Правительство РФ ранее официально разрешало выписывать счета-фактуры, в которых содержались и перевыставленные суммы затрат. При этом логично, что продавец товаров не исчислял НДС с этих затрат. Поэтому понятен смысл п. 26, регламентирующего включать в книгу продаж только стоимость товаров (без учета стоимости работ и услуг сторонних организаций).

Но в настоящее время этот пункт не действует. Что это означает?

Ответить на этот вопрос довольно сложно. Остается лишь догадываться, что Правительство РФ своими действиями фактически дало понять, что продавец не должен перевыставлять стоимость услуг и работ сторонних организаций своим покупателям.

А.Исанова

Налоговый консультант

Дата реализации товаров

В ситуации, когда комиссионер выполняет поручение, связанное с реализацией товаров, в отчете следует зафиксировать дату, когда товары были реализованы.

Если комитент применяет метод начисления, то на дату реализации товаров комиссионером комитент обязан учесть доходы от реализации, равные продажной стоимости товаров без НДС (п. 3 ст. 271 НК РФ). Отметим, что известить комитента о реализации товаров комитент обязан не позднее трех дней с момента окончания отчетного (налогового) периода, в котором товары проданы (абз. 5 ст. 316 НК РФ).

Кроме того, на дату отгрузки товаров комиссионером покупателю у комитента возникает обязанность по начислению НДС (подп. 1 п. 1 ст. 167 НК РФ, п. 16 постановления Пленума ВАС РФ от 30.05.2014 № 33). Налоговая база по НДС определяется как продажная стоимость товаров без учета налога (п. 1 ст. 154 НК РФ).

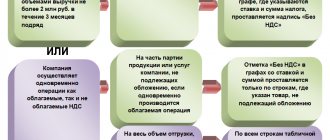

Приобретение товара для нескольких покупателей

Ситуация несколько осложняется, если посредник выступает сразу в двух ролях: комиссионера (агента) и поставщика. В этом случае он отгружает покупателю товар, принадлежащий комитенту (принципалу), и одновременно — свой собственный товар.

Предлагаем ознакомиться Как прописать родителя из другого города

Порядок действий будет следующим. Посредник выставляет на имя покупателя счет-фактуру на весь товар: как собственный, так и принадлежащий комитенту (принципалу).

В качестве продавца посредник указывает себя. Этот счет-фактура регистрируется:

- в книге продаж посредника с кодом КВО 15. В графах, предназначенных для облагаемых продаж и суммы НДС, ставятся сведения не обо всем товаре, а только о товаре посредника;

- в части 1 журнала посредника с кодом КВО 15. В графе, предназначенной для суммы НДС, ставятся сведения не обо всем товаре, а только о товаре комитента (принципала);

- в книге покупок у покупателя с кодом КВО 01.

Подключиться к системе для обмена электронными счетами-фактурами

Затем посредник сообщает комитенту (принципалу) показатели счета-фактуры, чтобы тот перевыставил документ на имя посредника. В перевыставленном счете-фактуре будет отражен только товар, принадлежащий комитенту (принципалу). Перевыставленный счет-фактура регистрируется:

- в книге продаж комитента (принципала) с кодом КВО 01;

- в части 2 журнала посредника с кодом КВО 15.

Пример 1

ООО «Комиссионер» отгрузил в адрес ООО «Покупатель» 20 изделий. Из них 13 изделий принадлежат АО «Комитент»» и реализуются в рамках посреднического договора. Стоимость изделий «Комитента» составляет 354 000 руб. (в т.ч. НДС 18% — 54 000 руб.). Оставшиеся 7 изделий принадлежат «Комиссионеру». Их стоимость равна 236 000 руб. (в т.ч. НДС 18% — 36 000 руб.)

ООО «Комиссионер» выставил на имя «Покупателя» счет-фактуру № 365 на общую сумму 590 000 руб. (354 000 236 000), с указанием НДС 18% на сумму 90 000 руб. (54 000 36 000). Этот документ был зарегистрирован у «Комиссионера» и «Покупателя» (см. табл. 1).

Таблица 1

Регистрация счета-фактуры № 365

| В книге продаж ООО «Комиссионер» | |||||

| Наименование графы | Код вида операции | Наименование покупателя | Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры в рублях и копейках | Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке 18 процентов | Сумма НДС по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках, по ставке 18 процентов |

| Номер графы | 2 | 7 | 13б | 14 | 17 |

| Значение | 15 | ООО «Покупатель» | 590 000,00 | 236 000,00 | 36 000,00 |

| В части 1 журнала учета полученных и выставленных счетов-фактур ООО «Комиссионер» | |||||

| Наименование графы | Код вида операции | Наименование покупателя | Стоимость товаров (работ, услуг), имущественных прав по счету-фактуре — всего | В том числе сумма НДС по счету-фактуре | |

| Номер графы | 3 | 8 | 14 | 15 | |

| Значение | 15 | ООО «Покупатель» | 354 000,00 | 54 000,00 | |

| В книге покупок ООО «Покупатель» | |||||

| Наименование графы | Код вида операции | Наименование продавца | Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры | Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках | |

| Номер графы | 2 | 9 | 15 | 16 | |

| Значение | 01 | ООО «Комиссионер» | 590 000,00 | 90 000,00 | |

Затем «Комиссионер» сообщил «Комитенту» показатели счета-фактуры № 365, и «Комитент» выставил на имя «Комиссионера» счет-фактуру № 1112 на сумму 354 000 руб. с указанием НДС 18% на сумму 54 000 руб. Этот документ был зарегистрирован у «Комитента» и «Комиссионера» (см. табл. 2).

Таблица 2

Регистрация счета-фактуры № 1112

Таблица 2 представлена отдельным файлом.

Нередко агент приобретает товары или услуги для нескольких покупателей-принципалов. В этом случае в перевыставленном принципалу счете-фактуре количество товаров (объем услуг) будет меньше, чем количество, указанное в копии счета-фактуры, выставленного агенту продавцом. Не создаст ли это препятствий к получению вычета НДС? Нет, не создаст, считают в Минфине. По мнению чиновников, подобное расхождение не является основанием для отказа в вычете у принципала.

| № строки/графы | Содержание |

| 1 | Дата выписки платежных бумаг продавца посреднику |

| 2 | Имя продавца |

| 2а | Адрес продавца |

| 2б | КПП, ИНН продавца |

| 3 | Адреса, названия отправителя грузов |

| 4 | Наименование получателей грузов |

| 5 | Даты, номера бухгалтерских бумаг, выписанных посреднику заказчиком, выставленных продавцу реселлером указываются через «;» |

| 6 | Наименование покупателя |

| 6а | Полный адрес покупателя |

| 6б | КПП, ИНН получателя |

| 1 | Наименование услуг, товаров, работ |

| 2 – 11 | Данные платежных бумаг, выставленных продавцу посредником |

| Остальные | По каждому из наименований товаров соответствующие показатели (НДС, стоимость, единицы измерения и т.п.) |

Этот вариант более простой. В заключаемом агентом договоре с покупателем указывается действие комиссионера от лица продавца.

Внимание! Для права использования подобных манипуляций продавец должен позаботиться о выписке доверенности, обеспечивающей право представлять интересы.

Более детально о заполнении счёт-фактуры вы узнаете в нашей статье.

Счет-фактура по договору комиссии у комитента

→ → Обновление: 6 октября 2020 г.

Наша организация реализует товары через комиссионера. Кому мы должны выставлять счета-фактуры на проданные товары и как их заполнить?

Вам нужно:

- выставить посреднику счет-фактуру на полученный им от покупателя аванс или проданные им товары. Данные из счетов-фактур посредника, датированных одним числом, можно указать в одном сводном счете-фактуре , , .

- получить копии счетов-фактур, выставленных посредником покупателю до окончания квартала, в котором посредник получил от покупателя аванс или отгрузил ему товары. Обязанность посредника передавать вам копии таких счетов-фактур в определенный срок, например в течение 3 календарных дней со дня их составления, можно закрепить в договоре комиссии (агентском договоре);

ПРИМЕР.

Если ваша компания (комитент) продает товары через посредника (комиссионера или агента), действующего от своего имени, счета-фактуры покупателям выставляет посредник.

Заполнение комитентом счета-фактуры на товары, отгруженные посредником ООО «Альфа» (комиссионер) и ООО «Бета» (продавец, комитент) заключили договор на продажу настенных часов. 10 ноября 2016 г. ООО «Альфа» (комиссионер) отгрузило покупателю ООО «Гамма» 100 штук настенных часов на сумму 118 000 руб.

(в том числе НДС 18 000 руб.). ООО «Альфа» (комиссионер) передало ООО «Бета» (комитент) копию счета-фактуры, выставленного покупателю. ООО «Бета» (комитент) счет-фактуру на продажу товаров оформляет так.

СЧЕТ-ФАКТУРА № 155Комитент

Вводная информация

Современная проверка по НДС представляет собой перекрестный контроль поставщиков и покупателей, участвующих в одной и той же сделке. Налоговики изучают сведения, занесенные в книги покупок и книги продаж, а при посреднических сделках — еще и в журнал учета полученных и выставленных счетов-фактур (далее — журнал).

Если данные по всем контрагентам согласуются между собой, инспекторы признают, что нарушений не было. В противном случае сделка попадает в разряд подозрительных со всеми вытекающими отсюда последствиями (подробнее об этом читайте в статьях «НДС «под колпаком», или всеобщая камералка» и «Декларация по НДС за 3-й квартал: что проверят налоговики и как избежать типичных ошибок при заполнении декларации»).

Провести автоматическую сверку счетов‑фактур со своими контрагентами

В рамках перекрестного контроля инспекторы в числе прочего изучают такой реквизит, как код вида операции (КВО). Перечень кодов утвержден приказом ФНС России от 14.03.16 № ММВ-7-3/[email protected] (см. «С 1 июля в книгах покупок, продаж и журнале учета счетов-фактур нужно будет указывать новые коды операций»). В комментируемом письме рассказано, какие значения КВО и других «ключевых» реквизитов нужно указывать при различных посреднических операциях, чтобы сделка не вызывала подозрений.

Реализация комиссионером товаров — собственных и комитента

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

29.03.2016 подписывайтесь на наш канал

Мы уже рассказывали об отражении в «1С:Бухгалтерии 8» редакции 3.0 операций по реализации товаров через комиссионера и применении «сводных» счетов-фактур (№ 5 (май), стр. 25 «БУХ.1С» за 2020 год и № 6 (июнь), стр.

15 «БУХ.1С» за 2020 год). Из этой статьи экспертов 1С вы узнаете, как учесть в программе реализацию комиссионером собственных товаров и товаров, полученных от комитента, и зарегистрировать выставленный при отгрузке «смешанный» счет-фактуру. На практическом примере приведена последовательность операций, начиная с поступления товаров от комитента и до отражения формирования журнала учета счетов-фактур, книг покупок и продаж, декларации по НДС.

Договору комиссии посвящена глава 51 Гражданского кодекса РФ. Одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 990 ГК РФ). Комитент уплачивает комиссионеру вознаграждение в порядке и размере, установленных в договоре комиссии (п.

1 ст. 991 ГК РФ). Поступившие к комиссионеру от комитента вещи являются собственностью последнего (п. 1 ст. 998 ГК РФ)

Посредник одновременно продает товар комитента и свой товар

Комиссионер или агент, который от своего имени реализовал товар, принадлежащий комитенту или принципалу, должен выставить счет-фактуру на имя покупателя. В качестве продавца необходимо указать посредника. Этот счет-фактуру посредник регистрирует в части 1 журнала. В книге продаж посредника данный счет-фактура не регистрируется. Также этот документ регистрируется в книге покупок у покупателя.

Затем комиссионер или агент должен сообщить комитенту или принципалу показатели счета-фактуры, чтобы тот перевыставил документ на имя покупателя. Перевыставленный счет-фактура регистрируется в книге продаж комитента (принципала) и в части 2 журнала посредника.

Какой код вида операции нужно указать при регистрации указанных выше счетов-фактур? Из комментируемого письма следует, что и в книге продаж комитента (принципала), и в книге покупок покупателя, и в обеих частях журнала посредника ставится один и тот же КВО — 01.

Пример 1

Таблица 1

Таблица 2

Счет-фактура по договору комиссии у комиссионера

» » При продаже товаров (работ, услуг) комитента — плательщика НДС вы должны выставлять счета-фактуры покупателям от своего имени.Копии этих счетов-фактур вы передаете комитенту, а он на их основе выставляет счета-фактуры вам.Счета-фактуры, которые вы выставили покупателям и которые получили от комитента, регистрируйте в журнале учета счетов-фактур.При покупке товаров (работ, услуг) для комитента продавцы выписывают счета-фактуры на ваше имя. Эти счета-фактуры вы перевыставляете комитенту.Счета-фактуры, которые вы получили от продавцов и которые перевыставили комитенту, регистрируйте в журнале учета счетов-фактур. При продаже товаров (работ, услуг) комитента — плательщика НДС вы должны оформлять и выставлять покупателям счета-фактуры от своего имени.Копии этих счетов-фактур передавайте комитенту.

Комитент возьмет из копии данные о покупателе, об отгруженных товарах или полученных авансах, оформит счет-фактуру от своего имени и передаст его вам.Все счета-фактуры, которые вы выставляете покупателям и которые получаете от комитента, регистрируйте в журнале учета счетов-фактур. В книге продаж или книге покупок их регистрировать не нужно.Выставлять счета-фактуры и вести журналы учета счетов-фактур нужно, даже если вы не являетесь плательщиком НДС (п.

3.1 ст. 169 НК РФ). Например, если вы на УСН.Если вы плательщик НДС, вы также должны выставлять комитенту счета-фактуры на свое комиссионное вознаграждение (в том числе выплаченное вам авансом) или на другой доход, который вы получаете за свои услуги.

Перевыставление платежных бумаг реселлером

при выставлении счетов-фактур принципалу (комитенту) посредник (агент или комиссионер), приобретающий от своего имени товары, работы, услуги или имущественные права, указывает полное или сокращенное наименование продавца, являющегося юрлицом, либо фамилию, имя и отчество продавца — индивидуального предпринимателя. При этом указанные счета-фактуры подписываются агентом.

Впрочем, как отметили авторы письма, агент может дополнительно указать в таком счете-фактуре свое наименование, адрес и ИНН/КПП. Прописать эти сведения безопаснее после заполнения всех необходимых реквизитов (см. «Дополнительные сведения счета-фактуры лучше отражать после указания всех обязательных реквизитов этого документа»).

Предлагаем ознакомиться Расписка кредит для другого человека образец

Перевыставленный счет-фактуру нужно зарегистрировать в части 1 журнала полученных и выставленных счетов-фактур (п. 7 правил ведения журнала). Запись в книге продаж не делается, потому что у агента нет обязанности по начислению НДС (п. 20 Правил ведения книги продаж). Помимо перевыставленного счета-фактуры посредник передает заказчику копию исходного счета-фактуры, выставленного поставщиком, заверив ее своей подписью (подп. «а» пункта 15 Правил заполнения счета-фактуры).

Налоговое законодательство в случае приобретения услуг, работ или товаров согласно договорам комиссии регламентирует порядок действий посредников в п. 24 Правил. Согласно этому при реализации услуг, работ или товаров необходимо перевыставить комиссионную счет-фактуру агенту в общеустановленном порядке. Реселлер должен передать заказчику соответствующие платежные бумаги данного образца.

| № строки/графы | Содержание |

| 1 | В хронологическом порядке номер, одинаковая дата |

| 2 | Имя продавца |

| 2а | Наименование продавца, расположение согласно учредительной документации, КПП, ИНН |

| 2б | |

| 3 | Адреса, названия отправителя грузов |

| 4 | Наименование получателей грузов |

| 5 |

|

| 6 | Наименование покупателя |

| 6а | Данные о принципале (комитенте, агенте) |

| 6б | |

| 1 | Наименование услуг, работ, товаров |

| 2 – 11 | Данные платежных бумаг от посредника |

| Остальные | По каждому из наименований товаров соответствующие показатели (НДС, стоимость, единицы измерения и т.п.) |

Подписание такого счета-фактуры производится одновременно главным бухгалтером и учредителем посредника. В таком порядке заполняются эти платежные бумаги, несмотря на отсутствие данных о посреднике.

Важно! Если этого не сделать, то агент не примет сумму НДС для выплаты, которая указывается в счете-фактуре комитенту от комиссионера.

Комиссионное вознаграждение

Величина комиссионного вознаграждения — обязательный реквизит отчета комиссионера. Сумму комиссионного вознаграждения без НДС комиссионер должен отразить в доходах, учитываемых в базе по налогу на прибыль (п. 1 ст. 248, п. 1 ст. 249 НК РФ). При этом доходы отражаются на дату утверждения отчета, если комиссионер применяет метод начисления (п. 3 ст. 271 НК РФ). Если комиссионер применяет кассовый метод, то доходы учитываются в день получения денежных средств от комитента или при погашении задолженности иным способом (п. 2 ст. 273 НК РФ).

Комитент имеет право учесть сумму вознаграждения (без НДС) в расходах, уменьшающих налоговую базу. Если комиссионер продает товары, принадлежащие комитенту, то сумма вознаграждения отражается в расходах, связанных с реализацией (п. 1 ст. 268 НК РФ), или в составе прочих расходов (подп. 3 п. 1 ст. 264 НК РФ). Напомним, что согласно п. 4 ст. 252 НК РФ налогоплательщик вправе самостоятельно отнести к той или иной группе расходы, которые одновременно относятся к нескольким группам. Если комиссионер приобретает для комитента товары или иное имущество, то комитент имеет право включить сумму вознаграждения в стоимость этого имущества (п. 1 ст. 268, п. 2 ст. 254 и п. 1 ст. 257 НК РФ).

При применении метода начисления расходы учитываются на дату подписания отчета комиссионера (п. 1 ст. 272 НК РФ), при кассовом методе — на дату выплаты вознаграждения (п. 3 ст. 273 НК РФ).

Отметим, что сумма вознаграждения может устанавливаться сторонами в виде фиксированной величины или в размере, зависящем от принятых в договоре показателей. В случае, когда сумма вознаграждения рассчитывается на основании стоимости реализованных или приобретенных товаров, в отчете целесообразно показать расчет величины вознаграждения.