Софт

20.03.20195168

Потребность вычислить процент от суммы или числа может возникнуть по разным причинам: кому-то нужно узнать, насколько на самом деле выгодна предложенная магазином скидка; кому-то — подставить значение в формулу. В любом случае последовательность действий всегда одинакова, и люди продолжают высчитывать проценты по одному и тому же алгоритму. Как это делается — попробуем разобраться.

На сколько процентов одно число больше другого

Чтобы вычислить, на сколько процентов одно число больше другого, нужно первое число разделить на второе, умножить результат на 100 и вычесть 100.

Вычислим, на сколько процентов число 20 больше числа 5: 205 · 100 — 100 = 4 · 100 — 100 = 400 — 100 = 300% Число 20 больше числа 5 на 300%.

Например, зарплата начальника равна 50000 рублей, а сотрудника — 30000 рублей. Найдем, на сколько процентов зарплата начальника больше: 5000035000 · 100 — 100 = 1,43 * 100 — 100 = 143 — 100 = 43% Таким образом, зарплата начальника на 43% выше зарплаты сотрудника.

Рассчитать подоходный налог онлайн

Если вы хотите произвести более сложные действия, то можно воспользоваться многими онлайн сервисами, которые представлены на следующих страницах:

- https://www.calc.ru/kalkulyator-nalogov;

- https://timesnet.ru/calculator/&/?rate=salary9amp;factor=139amp;expect=19amp;amount=10000;

- https://www.rabota-viza-rezyme.ru/Kalkuljatory_onlajn/Kalkuljator_NDFL_onlajn_zdes.html.

Помимо типичного действия с подоходным налогом здесь есть еще множество функций. Так, вы имеете возможность посчитать:

- Налог для иностранца;

- Сумму зарплаты на руки;

- Дивиденды;

- Льготы и проч.

Помните, что для многих категорий граждан в данном отношении имеются льготы. Поэтому не спешите расставаться с деньгами. Прежде чем думать, как посчитать 13 процентов от зарплаты онлайн, определитесь с льготами. Возможно, с вас вообще не имеют права брать такой налог или вы можете уплачивать его в ограниченном размере.

На сколько процентов одно число меньше другого

Чтобы вычислить, на сколько процентов одно число меньше другого, нужно из 100 вычесть отношение первого числа ко второму, умноженное на 100.

Вычислим, на сколько процентов число 5 меньше числа 20: 100 — 520 · 100 = 100 — 0,25 · 100 = 100 — 25 = 75% Число 5 меньше числа 20 на 75%.

Например, фрилансер Олег в январе выполнил заказы на 40000 рублей, а в феврале на 30000 рублей. Найдем, на сколько процентов Олег в феврале заработал меньше, чем в январе: 100 — 3000040000 · 100 = 100 — 0,75 * 100 = 100 — 75 = 25% Таким образом, в феврале Олег заработал на 25% меньше, чем в январе.

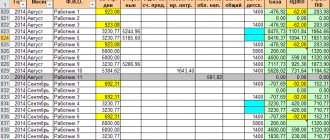

Калькулятор расчет зарплаты, взносов и больничных 2019-2020

Как на сумму пособия влияет страховой стаж работника

В настоящее время пособие выдается в размере:

– 100 процентов заработка – сотрудникам с общим страховым стажем восемь и более лет;

– 80 процентов заработка – людям со стажем от пяти до восьми лет;

– 60 процентов заработка – гражданам со стажем менее пяти лет.

Не более 60 процентов заработка получат и сотрудники независимо от их стажа, уволенные из компании и заболевшие в течение 30 дней после увольнения. При этом напомним, что если стаж работника менее полугода, то сумма пособия не может превысить одного МРОТ в месяц.

Корректировать на проценты нужно как размер пособия, который рассчитан исходя из фактического заработка сотрудника. Так и величину пособия, посчитанную исходя из МРОТ.

Расчет страхового стажа сотрудника

Размер страхового стажа важен для подсчета двух пособий – по временной нетрудоспособности и по беременности и родам.

Так, больничные выдают в размере:

– 100 процентов среднего заработка – сотрудникам с общим страховым стажем восемь и более лет;

– 80 процентов среднего заработка – работникам со стажем от пяти до восьми лет;

– 60 процентов среднего заработка – гражданам со стажем менее пяти лет либо в случае заболевания в течение 30 календарных дней с момента увольнения.

Эти проценты нужно применять, в том числе и для расчета пособий сотрудникам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях. Но только в отношении тех из них, которые начали свою трудовую деятельность на Севере после 1 января 2007 года.

Какие периоды включать в страховой стаж

Непрерывность стажа для расчета пособий не важна. Роль играет только так называемый общий страховой стаж. То есть перерывы в работе могут иметь любую продолжительность.

В страховой стаж включаются периоды:

– работы по трудовому договору;

– государственной гражданской или муниципальной службы;

— периоды прохождения военной и иной службы в соответствии с Законом РФ от 12 февраля 1993 г. № 4468-1;

– иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию.

Иная деятельность, которую можно включить в страховой стаж

Конкретные правила подсчета и подтверждения страхового стажа установлены приказом Минздравсоцразвития России от 6 февраля 2007 г. № 91. Правила уточняют, что именно понимается под «иной деятельностью». Прежде всего, это период работы в качестве индивидуального предпринимателя, а также нотариуса, частного детектива или охранника. Впрочем, этот перечень открыт. Главное условие – работник в это время должен быть застрахован на случай болезни и в связи с материнством. То есть за него в ФСС РФ должны поступать платежи на социальное страхование. А под ними понимают:

– за период до 1 января 1991 года – взносы на государственное социальное страхование;

– за период с 1 января 1991 года по 31 декабря 2000 года – страховые взносы в ФСС РФ;

– за период с 1 января 2001 года по 31 декабря 2009 года – налоги, зачисляемые в ФСС РФ (ЕСН, «упрощенный» налог, ЕНВД и ЕСХН);

– за период с 1 января 2010 года – страховые взносы в ФСС РФ.

Важный момент: в 2001–2002 годах предприниматели не платили за себя ЕСН в части, зачисляемой в ФСС РФ. И только с 1 января 2003 года у них появилась возможность перечислять страховые взносы добровольно. Поэтому период с 1 января 2001 года по 31 декабря 2002 года при подсчете страхового стажа у предпринимателей «выпадает», что подтвердил Конституционный суд РФ в определении от 7 февраля 2003 г. № 65-О. А с 2003 года стаж считается только у тех предпринимателей, которые перечисляли взносы.

Документы, на основании которых рассчитывается страховой стаж

Главным документом, подтверждающим страховой стаж сотрудника, является трудовая книжка. Если же по каким-либо причинам записи в трудовой книжке отсутствуют или книжки нет вовсе, подтвердить стаж помогут трудовые договоры.

Кроме того, для этого можно использовать также выписки из приказов, справки, лицевые счета и даже ведомости на выдачу заработной платы. Эти документы сотрудник должен предъявить работодателю (по месту выплаты пособия). В противном случае бухгалтер посчитает пособие исходя из тех данных, которые указаны в трудовой книжке работника.

Работник, который до того, как трудоустроиться в компанию, занимался предпринимательской деятельностью, чтобы подтвердить страховой стаж, может представить:

– справки архивных учреждений или документы финансовых ведомств (если работник занимался бизнесом до 1 января 1991 года);

– справки из территориальных отделений ФСС РФ об уплате взносов (если сотрудник работал как индивидуальный предприниматель с 1 января 1991 года по 31 декабря 2000 года и после 1 января 2003 года).

Как рассчитывать больничные, если трудовой стаж меньше 6 месяцев

Это касается людей, чей трудовой стаж только начинается. Если за всю жизнь и вплоть до момента заболевания человек в общей сложности официально отработал меньше полугода, то для его больничных существует особое ограничение. Эта сумма за календарный месяц не может быть больше, чем минимальный размер оплаты труда (МРОТ) с учетом районных коэффициентов.

В настоящее время МРОТ составляет 7 500 руб. Однако если в регионе установлены повышающие районные коэффициенты к расчету по заработной плате, минимальный размер пособия надо на них увеличить.

Обратите внимание: выплаты исходя из МРОТ также нужно корректировать в зависимости от страхового стажа сотрудника.

Пример 1. В ООО «Сокол» Воронцов С.Д. устроился в ноябре 2014 года. При этом на других предприятиях этот человек в 2014 году не работал. С 14 по 21 января 2020 года Воронцов был на больничном.

Общий страховой стаж работника – 5 лет и 4 месяца, что значительно больше шести месяцев. Следовательно, бухгалтер ООО «Сокол» должен рассчитать ему пособие исходя из среднего заработка.

Пример 2. Скоротов П.С. пришел в ООО «Полесье» 11 января 2015 года. Это его первое место работы. А 14 февраля того же года Скоротов заболел и проболел пять календарных дней. Получается, что общий страховой стаж работника меньше шести месяцев. Поэтому его пособие не может превышать одного МРОТ за полный календарный месяц. Но и не может быть меньше этой величины (с учетом коэффициента в 60 процентов, поскольку страховой стаж меньше пяти лет).

Еще основания считать по МРОТ

Пособие, рассчитанное исходя из МРОТ, нужно выплачивать не только в том случае, если стаж меньше шести месяцев. Например, если больной работник без уважительных причин не выполнил предписания врача или не явился к нему на прием. Пособие исходя из минимума будет рассчитано со дня, когда было допущено нарушение. В таком случае сумму пособия нужно посчитать отдельно за дни, в которые сотрудник нарушал указания докторов, а отдельно за дни, когда нарушений не было. Наконец, полученные результаты нужно сложить.

Помимо этого минимум, причем уже за все время болезни, получает работник, который заболел или получил травму вследствие алкогольного, наркотического или токсического опьянения.

В течение последних двух календарных лет сотрудник был в отпуске по уходу за ребенком до трех лет или по беременности и родам?

Если работница в течение двух лет, которые входят в расчет, была в декретном или детском отпусках, один или оба года расчетного периода можно заменить на предшествующие. Разумеется, если сотруднице так выгоднее. Для этого она должна написать специальное заявление. Но учтите: в расчет берутся реальные выплаты, которые никак не индексируются.

Пример: Работница ЗАО «Вектор» Михайлова В.С. заболела в апреле 2015 года. В июне 2014 года она вышла из декретного отпуска, в котором находилась с марта 2011 года. В этой компании работница трудится с марта 2008 года. Таким образом, 2013 год у нее «пустой», а 2014-ый – «полупустой».

В таком случае рассчитать пособие можно, исходя из заработка за два года, предшествующих декрету. Это 2009 и 2010 годы. А если это выгоднее работнице, она может оставить 2014 год и добавить к нему 2010-й. Тут главное, чтобы сумма пособия в итоге была наибольшей.

Отметим, что это единственное исключение из общего правила. Во всех остальных случаях рассчитывать пособие нужно исходя из заработка за последние два календарных года.

В расчете участвуют все выплаты по всем местам работы за последние два календарных года, на которые были начислены страховые взносы в ФСС. Но на практике вполне возможна ситуация, когда работник в течение расчетных двух лет не имел заработка. В таком случае исчислять пособие нужно исходя из МРОТ. Это правило действует, даже в том случае, если у работника есть заработок в том году, в котором он заболел.

Действия работодателя при простое

При наступлении момента срыва рабочего графика работодатель обязан выполнить ряд последовательных действий:

- Найти виновника остановки производства.

- Принять меры по прекращению простоя.

- Оформить соответствующую документацию и ознакомить с ней работников под роспись.

- Начислить и выплатить заработную плату согласно ст. 157 ТК РФ.

Установить виновных в приостановке производственной деятельности иногда достаточно трудно. Например, при поломке оборудования возможна вина каждой из сторон: оборудование сломалось из-за пропуска планового технического обслуживания – виновен работодатель; из-за правил нарушения эксплуатации – виновен работник; из-за брака – это независящее от сторон обстоятельство.

Принимая меры по восстановлению работы производства, работодатель должен позаботиться о наличии доказательств, подтверждающих его действия, например, при отсутствии материалов переговоры либо переписка с поставщиками.

О факте наступления простоя работодателя должен уведомить работник, который не может по каким-либо причинам выполнять функцию, возложенную на него трудовым договором. После уведомления дата и время простоя должны быть документально зарегистрированы в установленной форме – приказом, каким-либо другим документом, предусмотренным правилами делопроизводства организации.

В табеле учета рабочего времени в течение всего времени простоя делается отметка с буквенным обозначением «РП», «НП» или «ВП».

В зависимости от того, кто виноват в приостановке производственного процесса, различными способами производится расчет заработной платы.

Уведомление о простое

При возникновении простоя сотрудник должен уведомить об этом руководство (ч. 4 ст. 157 ТК РФ). Требование о письменной форме уведомления законодательством не установлено. Поэтому о начале простоя сотрудник может сообщить как устно, так и письменно (например, подать докладную записку). Исключение из этого правила – вынужденные простои при забастовке. Сотрудники, которые не участвуют в забастовке, но вынуждены простаивать в связи с ее проведением, должны письменно уведомить об этом руководство организации (ч. 6 ст. 414 ТК РФ).

Ситуация: нужно ли уведомлять службу занятости о простое?

Ответ на этот вопрос зависит от того, связан простой с приостановкой производства или нет.

Из буквального толкования абзаца 2 пункта 2 статьи 25 Закона от 19 апреля 1991 г. № 1032-1 следует, что организация должна уведомить службу занятости в двух случаях:

- при введении режима неполного рабочего дня (смены) и (или) неполной рабочей недели;

- при приостановке производства.

Таким образом, уведомить службу занятости о простое нужно только, если простой связан с приостановкой производства организации. Сделать это нужно не позднее трех рабочих дней с даты принятия решения о соответствующих мероприятиях (абз. 2 п. 2 ст. 25 Закона от 19 апреля 1991 г. № 1032-1). Унифицированная форма сведений законодательно не утверждена. В некоторых регионах службы занятости самостоятельно устанавливают форму подачи сведений и доводят их до организаций, в частности, на информационных сайтах в сети Интернет. Если форма представления сведений не установлена, направьте в службу занятости информацию о приостановке в произвольной форме. При этом укажите:

- причину приостановки производства;

- дату начала и дату окончания простоя (в случае если известна его продолжительность), зафиксированные в распорядительных документах организации;

- численность сотрудников, которых затронет процедура простоя.

Внимание: за непредставление сведений в органы службы занятости предусмотрена административная ответственность (ст. 19.7 КоАП РФ).

Меры ответственности – предупреждение или административный штраф в размере:

- для организации – от 3000 до 5000 руб.;

- для должностных лиц (например, руководителя организации) – от 300 до 500 руб.

В остальных случаях, когда простой не связан с приостановкой производства (например, при поломке автомобиля, когда простой возникает у одного сотрудника), уведомлять службу занятости не нужно.