Может ли учредитель дать в долг своей компании?

Договор займа с учредителем: как подстраховаться от ошибок?

Возврат займа: что учесть в первую очередь?

Возвращаем беспроцентный заем учредителю: какой способ выбрать?

Процедура погашения займа: какие еще условия учесть и на каких счетах отразить?

Что делать, если вернуть заем на карту учредителю не получается?

Решаем вопрос с «зависшим» займом

Итоги

Может ли учредитель дать в долг своей компании?

Фирма и ее учредитель при необходимости могут выступать сторонами договора займа — взаимного соглашения о передаче заемщику от заимодавца в собственность денежных средств или иного имущества.

Узнайте больше о заемных средствах, перейдя по ссылке.

Заемные отношения с учредителем позволяют с наименьшими для компании издержками срочно получить деньги или иные предметы:

- для осуществления текущей хоздеятельности;

- расширения материальной базы;

- внедрения новых технологий;

- для иных целей (для внесения задатка на участие в тендере, погашение долгов и т. д.).

Каких-либо специальных нормативных ограничений в отношении фирмы (заемщика) и учредителя (займодавца) не существует. Поэтому учредитель может одолжить своей компании:

- деньги или любое другое имущество, обладающее общими родовыми признаками (моделью, цветом, сортом и т. д.) — п. 1 ст. 807 ГК РФ;

- заемные средства в любом объеме и на любой срок;

- под проценты или без них.

Фирма-заемщик может взять в долг у учредителя:

- вне зависимости от размера его доли в уставном капитале;

- на определенные цели (целевой заем) или без указания назначения займа;

- с соблюдением обязательности возврата полученных заемных средств и письменного оформления договора займа (ст. 808 ГК РФ).

договора займа с учредителем вы можете по ссылке.

Возврат займа: имущество вместо денег

В таких случаях вероятны налоговые риски. Если стоимость имущества превышает прекращаемое обязательство, то риски возникают у получающей стороны (займодавца). Чиновники считают, что в данной ситуации организация должна отразить внереализационный доход, с которого необходимо уплатить налог на прибыль. Такой вывод можно увидеть, например, в Письмах Минфина РФ от 3 февраля 2010 г. № 03-03-06/1/42, УФНС России по г. Москве от 5 декабря 2007 г. № 19-11/116142.

Обложив эту разницу налогом на прибыль, компания исключит налоговые риски. Важно знать, что обязательство считается погашенным в момент предоставления отступного, а не в момент подписания соглашения о нем. Это значит, что на дату заключения соглашения о предоставлении отступного обязательство заемщика не прекращается.

Для прекращения обязательства необходимо фактическое предоставление отступного, то есть передача имущества. Поэтому если заем процентный, то проценты начисляются до тех пор, пока заемщик не передаст имущество. А если в качестве отступного предоставляется недвижимое имущество, то соглашение об отступном считается исполненным только после государственной регистрации перехода права собственности на недвижимость к кредитору. Такой вывод следует из Постановления Президиума ВАС РФ от 17.06.2014 № 2826/14 по делу № А57-2430/2011.

И еще один важный момент. По смыслу статьи 409 ГК РФ, если иное не следует из соглашения об отступном, с предоставлением отступного прекращаются все обязательства по договору, включая и обязательство по уплате неустойки (п. 3 Информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 102).

Это значит, что если заем был процентный, то при соглашении об отступном погашаются все обязательства, в том числе и по уплате процентов. Если, конечно, иное не предусмотрено в соглашении. Поэтому если займодавец хочет получить свои проценты деньгами, а само тело займа готов получить «натурой», то соответствующий порядок нужно обязательно прописать в соглашении. Иначе с предоставлением отступного погасится весь долг, то есть сам заем и проценты по нему.

Налоговая база определяется как стоимость передаваемого имущества, исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, и без включения в них налога (п. 1 ст. 154 НК РФ).

Согласно пункту 1 статьи 105.3 НК РФ цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, признаются рыночными. Фактически это означает, что в налоговую базу по НДС следует включить стоимость имущества, которую стороны согласовали между собой, без учета НДС. «Накрутив НДС сверху (умножив на 118%) мы получим стоимость имущества с НДС. Именно эту стоимость и следует прописать в соглашении об отступном.

Договор займа с учредителем: как подстраховаться от ошибок?

Возвращение денег по договору займа — это один из заключительных этапов заемных взаимоотношений. Ему предшествуют такие важные процедуры, как:

- согласование условий предоставления займа;

- оформление договора займа;

- передача заемных средств от учредителя фирме и составление подтверждающего документа (акта приема-передачи, расписки и др.);

- отражение в бухучете операций по получению заемных средств.

Если в этих действиях будут допущены ошибки, на этапе возврата займа могут возникнуть проблемы. Поэтому заранее проверьте:

- не обладает ли передаваемое по договору займа имущество индивидуальными признаками (например, автомобиль с ПТС и идентификационным номером не может являться предметом займа);

- валюту денежного обязательства — по ст. 317 ГК РФ такое обязательство должно быть выражено в рублях (инвалюта может фигурировать в договоре займа, но исключительно в качестве эквивалента по курсу ЦБ РФ);

- предусмотрены ли договором займа все его существенные (предмет займа и его возвратность) и дополнительные (срок возврата, условие о его беспроцентности и др.) условия.

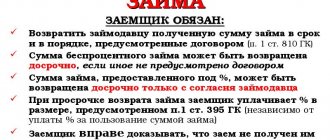

ВАЖНО! Если в договоре займе нет условий о процентах или об их отсутствии, займ считается процентным. Проценты рассчитываются исходя из ставки рефинансирования (п.1 ст.809 ГК РФ). В договоре также нельзя прописывать условие о том, что займ является безвозвратным. Согласно п. 1 ст. 807 ГК РФ замщик априори обязан вернуть займ займодавцу.

Какие условия обязательно включаются в договор купли-продажи квартиры, узнайте из материала «Существенные условия договора купли-продажи по ГК РФ».

Фокус-покус: возврат займа превратился в поставку товара

Здравствуйте у меня такая ситуация: учредитель в течении года вносил на развитие ООО денежные средства, которые оформляли по договору как беспроцентный займ, пришло время и необходимо возвращать займ, однако в ООО свободных денежных средств нет, учредитель согласен на возврат займа материалами, имеющимися на складе. Подскажите возможно ли это, какими документами оформлять передачу материалов и какие бух.

записи при этом будут. mvf 02.07.2018, 13:37 Возможно. Как продажу материалов и взаимозачет. alinas1010 02.07.2018, 13:38 но при этом надо будет выписывать с/фактуру и платить НДС? mvf 02.07.2018, 13:38 Само собой. alinas1010 02.07.2018, 13:40 Ясно, тогда оформляется банально накладной и счет-фактурой. alinas1010 02.07.2018, 13:41 а какие бух.

Возврат займа: что учесть в первую очередь?

Прежде чем решать вопрос о возврате беспроцентного займа учредителю на карту, необходимо проконтролировать:

- отсутствие у учредителя-займодавца долга по внесению доли в уставный капитал — если учредитель своевременно не внес свою «уставную» долю или передал ее компании не в полном объеме, полученные заемные средства пойдут в счет погашения такой задолженности, и возвращать ему на карту будет нечего;

- наличие в договоре займа условия, позволяющего использовать способ возврата заемных денег на карту учредителя;

- сопоставить виды полученных фирмой от учредителя заемных средств и возвращаемых ею средств по договору займа.

Если вы получили партию стройматериалов по договору займа, то ни о каком возврате на карту займа деньгами не может быть и речи. Заемные отношения предполагают единое правило: «что занял, то и верни» (п. 1 ст. 807 ГК РФ).

Таким образом, подстраховавшись от ошибок на этапе согласования условий договора займа и убедившись в возможности возврата займа деньгами на карту учредителя-заимодавца, можно приступать непосредственно к процедуре возвращения заемных средств (см. далее).

Возврат займа в кассу предприятия физическим лицом

Возвращать, взятые в долг средства, придётся! В зависимости от того, кто является кредитором, и на какой срок был взят долг, способы его возврата могут быть разными.

Как погасить свою задолженность по займу в 2020 году?

Что это такое

Займ — это один из способов кредитования населения на определённых условиях. Главное отличие займа от кредита в том, что он может являться как устной, так и письменной договорённостью, а кредит — исключительно письменной.

Выдают займ микрофинансовые организации, некрупными суммами на не длительный срок. Получить может как безработный, так и официально трудоустроенный гражданин.

Огромный плюс МФО перед банковскими учреждениями в том, что займы выдаются при минимальном наборе документов. Заключение договора возможно в режиме онлайн, без отказа и с плохой кредитной историей.

Это вполне легальные организации, которые получают лицензию на осуществление своей кредитной деятельности от ЦБ РФ, а также регистрируются в Государственном реестре.

По договору займа, одна сторона, которая является займодателем (в этом случае, это МФО), выдаёт другой стороне — заёмщику (это может быть как гражданин, так и юридическое лицо), некую сумму денежных средств на определённый срок. По истечении этого срока, заёмщик обязан вернуть всю сумму вместе с процентами (как правило).

Отражение в законе

Договор займа оформляется с учётом норм параграфа 1 главы 42 ГК РФ. А так как займы выдаются исключительно микрофинансовыми организациями, то стоит опираться на нормы Федерального Закона «О микрофинансовых организациях» от 02. 07. 2010 года № 151-ФЗ.

Как оформить

Чтобы оформить займ, необходимо сделать всего несколько несложных шагов. В первую очередь, необходимо выбрать ту организацию, которая выдаёт его на более выгодных для конкретного заёмщика условиях. Лучше подобрать сразу несколько с похожими условиями выдачи, чтобы обезопасить себя на случай отказа.

Затем нужно:

| Зарегистрироваться на сайте понравившейся МФО | сделать это совсем не сложно, нужно указать только свои данные, если заёмщик уже ранее обращался в эту организацию, то ему необходимо войти в свой личный кабинет, введя логин и пароль |

| Затем нужно выбрать желаемые условия заимствования | на сайте всегда есть исчерпывающая информация обо всех действующих программах. Необходимо выбрать ту, которая больше вам подходит |

| Подать заявку | что также не займёт много времени, потому что нужно указать минимум сведений и дождаться ответа |

| Если он положительный | то получить необходимую сумму тем способом, который был выбран при оформлении заявки |

| В случае отрицательного | что бывает довольно редко, стоит попробовать обратиться в другую микрофинансовую организацию |

Есть и другой способ получения средств — личное посещение офиса компании, и оформление заявки в присутствии менеджера. Это способ несколько сложнее, так как нужно искать офис.

Также можно заключить такой договор с работодателем или учредителем. Он может быть как возмездный, то есть с уплатой по нему процентов, так и безвозмездный.

: система гарантий возврата займов

Процедура возврата (погашение) займа

У займа есть срок использования. По истечении этого срока, заёмщик должен вернуть взятые в долг средства вместе с процентами за их использование. Беспроцентные займы встречаются в практике, но намного реже, чем возмездные (то есть, с процентами).

Возвращать средства можно несколькими способами:

| По истечении срока заимствования | единовременно всей суммой |

| Аннуитетными платежами | то есть, равными частями в определённый период. Так как речь идёт о займах, которые имеют не длительных срок заимствования, то погашение, как правило, происходит раз в неделю или раз в 2 недели, реже раз в месяц |

Возвращать долг можно:

| Наличными средствами | в кассу микрофинансовой организации |

| Безналичным способом | с карты заёмщика или банковским переводом |

Способ погашения долга выбирается клиентом организации с учётом мнения последней. Если в компании не предусмотрен способ возврата долга на электронный кошелёк, то клиент не сможет так вернуть средства.

Физическому лицу от юридического

Как правило, займодателем выступает юридическое лицо, а заёмщиком — гражданин. При этом, кредитором может быть не только МФО, но и работодатель.

Возврат средств от гражданина к юрлицу имеет несколько нюансов:

| Если перечисление происходит безналичным способом | то ограничений по сумме взноса нет |

| Если же наличными в кассу | то не более 100 тысяч рублей единовременно по одному договору. Но, так как речь идёт о микрозаймах, то такие огромные суммы не выдаются |

Если займодателем выступает микрофинансовая организация, то выдача происходит только денежными средствами. Возвращать долг нужно тоже наличными.

В случае если займодателем выступает, например, работодатель, то он может дать взаймы некое имущество или партию своей продукции. Такой займ будет считаться беспроцентным, то есть работодатель не имеет право взымать средства за пользование вещью или имуществом.

Погашать также можно либо своим имуществом, либо денежными средствами. Но, для этого необходимо провести оценку стоимости предмета договора, а затем вернуть сумму эквивалентную стоимости данного в долг имущества.

Образец требования

В договоре займа обязательно должен быть указан срок возврата долга. В противном случае, кредит нужно будет вернуть в течение 30 дней после получения письменного требования от займодателя. Это такой нюанс, о котором знают далеко не все заёмщики, а недобросовестные кредиторы могут этим пользоваться.

Если такая ситуация произошла, то стоит быть внимательным. Требование о возврате долга должно быть составлено в письменной форме, и вручено заёмщику под роспись.

Если это не сделано, то считается, что заёмщик не уведомлён должным образом. Суд примет во внимание именно этот факт, если займодатель решит требоваться свой долг в судебном порядке.

Чтобы требование о возврате долга имело юридическую силу, оно должно содержать в себе следующую информацию:

| Сведения | об обеих сторонах соглашения и о самом договоре |

| Сумма долга | возможные санкции, если долг не будет возвращён в срок |

Унифицированной формы требования не существует, составлять его нужно самостоятельно, но, не выходя за рамки делового этикета.

График погашения задолженности

Если погашение долга происходит аннуитетно, то необходимо составить и утвердить график будущих платежей. Этот документ является составной частью договора. В графике платежей отражаются даты внесения платежа, и суммы. Его необходимо соблюдать. За нарушение сроков погашения, в документе прописаны санкции.

Согласно этому графику, заёмщик может погасить свой долг досрочно. Для этого, он должен оповестить займодателя о том, что конкретного числа конкретного месяца он сможет погасить всю сумму целиком. Тогда заёмщик пересчитает ему проценты на всю сумму оставшегося долга на день погашения.

Если не оповестить займодателя, то придётся погашать долг вместе с процентами, рассчитанными до конца срока действия договора.

Какие есть способы

Возможные способы погашения долга по договору займа должны быть в нём же и прописаны. Но, прежде чем подписывать документ, заёмщик должен внимательно с каждым из них ознакомиться, чтобы избежать неприятных последствий.

Первый сюрприз, который может ожидать заёмщика:

- Займодатель предусмотрел погашение долга единовременным платежом в конце срока кредитования.

- Кредитор предусмотрел погашение долга аннуитетно.

Возможность досрочного погашения также должна быть прописана в договоре. Если такой пункт не указан, то досрочное погашение может повлечь за собой штрафные санкции, или необходимо будет уплатить всю сумму долга, без перерасчёта процентов.

Погашать займ можно:

- денежными средствами;

- товаром;

- имуществом.

Из кассы предприятия

Такой способ погашения актуален, если заёмщиком является предприниматель или юрлицо. Важно не только вернуть долг, но и правильно оформить бухгалтерские документы.

Один из вариантов — возврат средств из кассы предприятия. Но, стоит быть очень внимательным! Финансы, полученные от реализации продукции, или работ, или услуг, не походят для погашения.

Источник: https://f-52.ru/vozvrat-zayma-v-kassu-predpriyatiya-fizicheskim-litsom/

Возвращаем беспроцентный заем учредителю: какой способ выбрать?

У компании может быть только 2 законных «денежных кармана», из которых она может передать учредителю занятые у него в долг денежные средства:

- с расчетного счета;

- из кассы.

Для перечисления на карту учредителя с расчетного счета потребуется:

- описание в договоре займа (или в допсоглашении к нему) подобного способа возврата долга;

- указание в нем детальных банковских реквизитов для перечисления денег на карту.

Обратите внимание! При возврате займа учредителю — физическому лицу не нужно пробивать чек ККТ с признаком «расход».

Если у фирмы отсутствуют деньги на расчетном счете, а в кассе они есть, важно учесть следующее:

- нельзя выдавать деньги из кассы в счет погашения займа из выручки (п. 4 Указания Банка России о порядке ведения кассовых операций от 11.03.2014 № 3210-У, Решение Мосгорсуда от 14.12.2012 по делу № 7-2207/2012);

- денежные средства из кассы вносятся на расчетный счет, и затем производится перечисление учредителю на карту с пометкой в назначении платежа «Возврат денежных средств по договору займа от __ № __»).

Не пренебрегайте кассовыми ограничениями, иначе можете материально пострадать — по ст. 15.1 КоАП РФ штраф за такой вид кассовых нарушений составляет до 50 000 руб.

Какие «кассовые» требования опасно игнорировать, говорится в материале «Порядок ведения кассовых операций в 2020 году».

Налогообложение

Выплачивать налог нужно будет при получении дохода. Если договор по беспроцентному займу будет оформлен правило, то ни у одной из сторон не возникнет материальной выгоды и соответственно не будет необходимости платить налоги.

Существует ряд случаев, когда все же возникает ответственность по уплате налогов:

- Выплата по кредиту осуществляется с просрочками, а договором предусмотрено начисление штрафов и пени в случае несвоевременности платежей. Штрафы, полученные заимодателем, будут причислены к доходу и с них нужно уплачивать налог.

- Если в счет погашения займа было предоставлено имущество, то все будет зависеть от его стоимости. Предоставление неравноценного отступного влечет за собой налоговые последствия. Когда отступное дороже стоимости займа, заимодатель получает выгоду с разницы стоимостей. Если имущество дешевле, то доход получает заемщик.

Процедура погашения займа: какие еще условия учесть и на каких счетах отразить?

При погашении долга перед учредителем по договору займа и переводе денег на его карту не забудьте о необходимости:

- соблюдения предусмотренного договором займа графика возврата заемных средств;

- полного погашения заемного долга не позднее месяца, считая с указанной в договоре даты (если график платежей не предусмотрен).

Когда в текущей хоздеятельности без графиков не обойтись, узнайте из размещенных на нашем сайте материалов:

- «Как правильно составить график внедрения профстандартов?»;

- «Что это значит — вахтовый график работы?»;

- .

В бухучете погашение займа на карту учредителя отразите записью:

Дт 66 (67) Кт 51 — погашение займа на карту учредителя по договору займа.

Применяйте:

- счет 66 «Расчеты по краткосрочным кредитам и займам» — если вы заняли у учредителя средства на срок менее 12 месяцев;

- счет 67 «Расчеты по долгосрочным кредитам и займам» — если договор займа предусматривает более длительный заемный период (свыше года).

Выписка банка подтвердит:

- факт погашения задолженности перед учредителем;

- объем и реквизиты перечислений.

Если гасите заем частями, применяйте все вышеперечисленные рекомендации в отношении каждой части погашаемого долга.

Что важно учесть при возвращении долга

Учредитель может выдать деньги для нужд своей компании под проценты или без таковых. В любом случае, необходимо составить и подписать договор займа.

Так как одной из сторон является юридическое лицо, то согласно , он должен быть заключён в письменной форме.

Возврат займа происходит через указанный в договоре срок с процентами или без таковых, как было указано в договоре.

Важно! Договор займа считается заключённым не с момента его подписания, а с момента передачи денежных средств. То же самое касается и возврата займа – обязательства по договору прекращаются, когда заёмщик вернёт займодателю деньги.

Займ может быть выдан как в рублях, так и валюте. Однако возврат займа учредителю нерезиденту в валюте может доставить главному бухгалтеру множество проблем.

Валютный займ подлежит возврату в рублях по курсу ЦБ РФ на день возврата. Проценты также – они выражаются в инвалюте, а к учёту принимаются в рублях.

Если учредитель выдаёт займ под проценты, то их размер и порядок уплаты обязательно должны быть прописаны в договоре. Если размер процентов не указан в договоре, то они считаются «по умолчанию» равными ставки рефинансирования ЦБ РФ на день уплаты процентов.

Если в договоре не указан порядок из уплаты, то заёмщик должен их выплачивать ежемесячно на протяжении всего срока действия договора.

В случае, когда заимодатель является и учредителем, и директором фирмы – заёмщика, то договор нужно составить точно так же, как и с любым другим заёмщиком.

Только директору нужно будет дважды поставить свою подпись – первый раз, как займодатель, а второй раз – как директор заёмщика.

Займодатель может выдать и целевой займ, например, на покупку оборудования. При этом другие учредители должны проконтролировать, чтобы заёмщик потратил деньги именно на эти цели.

Возврат займа с процентами или без таковых происходит в срок, который указан в договоре. Если этот срок не прописан, то возврат займа должен быть осуществлён в течение 30 дней после получения заёмщиком уведомления о возврате.

Уведомление должны быть составлено в письменной форме и подписано займодателем.

Учредитель может выдать как краткосрочный, так и . – это займ на срок до 12 месяцев, соответственно, долгосрочный – на срок более года.

Что делать, если вернуть заем на карту учредителю не получается?

Возврат заемных средств — обязательное условие договора займа. Однако вернуть долг учредителю на карту бывает невозможно по ряду причин, например:

- на расчетном счете отсутствуют денежные средства;

- счет в банке заблокирован налоговиками;

- в иных случаях (у банка отозвали лицензию и др.).

Если денежные затруднения временные и рано или поздно у компании появится возможность перечислить долг по договору займа на карту учредителя:

- согласуйте с займодавцем продление сроков погашения займа, пересмотрите график платежей;

- оформите пересмотр сроков допсоглашением к договору займа, приложите к нему откорректированный график платежей;

- проверьте, не перешел ли из-за продления сроков заем в категорию долгосрочных — детальная аналитика в этом вопросе позволяет грамотно заполнить пояснения к бухотчетности и предоставить ее пользователям полную и достоверную информацию о заемных обязательствах компании.

В какой строке отразить заемный капитал, расскажет эта публикация.

Если финансовое положение компании в ближайшее время не поправится и возможность для погашения задолженности перед учредителем по договору займа отсутствует, необходимо рассмотреть другие способы решения вопроса с зависшим долгом. Об одном из таких способов узнайте из следующего раздела.

Способы возврата денег учредителю

Есть несколько способов возврата займа учредителю:

- через кассу;

- товаром;

- с расчётного счёта через кассу;

- имуществом.

У каждого способа есть свои преимущества и «подводные камни».

С расчетного счета через кассу

Вернуть займ учредителю можно, сняв деньги с расчётного счёта компании – заёмщика, и выдать их через кассу. Не стоит забывать, что снимая деньги с расчётного счёта по чеку, в чеке необходимо указать «возврат займа учредителю».

Оформляя выдачу денег через кассу, в расходном кассовом ордере также указывается, что это «возврат займа учредителю», в корреспондирующий счёт указывается 66 или 67, в зависимости от того, какой займ возвращается – краткосрочный или долгосрочный.

Товаром

Согласно , если у заёмщика нет денежных средств на погашение долга, он может вернуть его заёмщику в виде товара. Товары могут быть как собственного производства, так и купленные для перепродажи.

В любом случае, это собственное имущество заёмщика. А, согласно. , безвозмездная передача товара в собственность другого лица, является реализацией.

Следовательно, в зависимости от того, какую систему налогообложения использует заёмщик, с выручки от реализации нужно уплатить:

- налог на прибыль

- единый налог на «упрощёнке».

Через кассу

Согласно п. 2 , наличку из кассы, которая является выручкой от реализации за проданные товары, оказанные услуги или выполненные работы, можно использовать только по следующим направлениям:

- зарплату и другие выплаты социального характера (больничные иди декретные);

- выплату страховых возмещений физическим лицам по договорам страхования с физлицами;

- выдачу денег сотрудникам под отчёт;

- оплату товаров, работ или услуг.

Как видно из этого перечня, возврат займа учредителю из выручки в этом списке не предусмотрен. Поэтому, использовать выручку от реализации товара для выплат займа учредителю нельзя.

Можно сначала сдать её в банк, а потом снять с указанием «возврат займа учредителю», и выдать из кассы по РКО.

Имуществом

Ситуация аналогична той, когда займ возвращается товаром. Имущество – это собственность заёмщика, а его передача в счёт погашения займа, является операцией по передаче права собственности, что, в соответствии со ст. 39 НК РФ, является выручкой от реализации. Такой способ распространен, если происходит возврат займа учредителю при выходе из ООО.

Стоимость этого имущества определяется по соглашению сторон. Чаще всего, она равна сумме займа, в счёт которого оно и передаётся.

С этой выручки заёмщик должен будет заплатить все необходимые налоги, которые зависят от системы налогообложения, которую он применяет.

Например, возврат займа учредителю автомобилем, который является собственность заёмщика. Его примерная стоимость и будет погашать долг перед займодателем.

Наличными

Как уже упоминалось выше, возврат займа займодателю наличными из кассы не возможен, согласно п. 2 Указаний Банка России от 07. 10. 2013 года № 3073-У.

Даже если займодатель, выдавая займ, внёс деньги в кассу наличными, согласно этим Указаниям, заёмщик должен сдать их в этот же день в банк.

По истечении срока займа, он должен снять деньги со счёта, указав основанием «возврат займа учредителю», а затем выдать их из кассы по такому же основанию, только по РКО. НДФЛ

Займодатель должен уплатить НДФЛ только в том случае, если он выдаёт процентный займ. Подоходный налог уплачивается только с процентов по займу, так как основной долг – это деньги учредителя, и в положенный срок он получает свои деньги назад.

А проценты по займу – это доход займодателя, по которому он должен уплатить налог государству в размере 13% от полученной суммы.

Если займ долгосрочный, и проценты по нему выплачивают каждый год, то уплачивать НДФЛ займодатель должен по итогам каждого года.

Займ от учредителя – вещь довольно распространенная. Так удобнее и предприятию – заёмщику, и учредителю – займодателю. Главное правильно составить договора займа. Он обязательно должен быть в письменной форме.

Решаем вопрос с «зависшим» займом

Любой заем отягощает пассив баланса — увеличивает общую сумму долгов компании и влияет на отдельные финкоэффициенты, а также на общее финансовое положение.

В каких расчетах участвует показатель заемного капитала фирмы, узнайте из статьи «Коэффициент финансового левериджа — формула для расчета».

Такая ситуация может быть с легкостью решена самим займодавцем — учредителем компании. В его силах избавить свою компанию от заемного бремени, простив задолженность по договору займа.

Если учредитель решил простить своей компании долг, необходимо:

- учесть выполнение требований ст. 415 ГК РФ — учредитель может простить компании долг, если это не нарушает прав других лиц в отношении имущества кредитора;

- прощение долга оформить соглашением или иным документом;

- отразить прощеную задолженность в учете: в бухучете путем включения прощеного долга в прочие доходы (Дт 66 (67) Кт 91);

- в налоговом учете учесть сумму долга во внереализационных доходах, если доля учредителя, простившего свой долг компании, не дотягивает до 50% (подп. 11 п. 1 ст. 251 НК РФ); если его доля составляет 50% и более, доход в налоговом учете не отражается.

Учредитель может простить как часть долга по договору займа, так и полностью всю сумму беспроцентного займа.

Вернули денежный займ товаром как быть

Расчеты по краткосрочным кредитам и займам 62 «Расчеты с покупателями и заказчиками 118 000 Начислен НДС с аванса(118 000 руб. х 18/118) 62 «Расчеты с покупателями и заказчиками 68 «Расчеты по налогам и сборам», субсчет «НДС 18 000 На дату поставки товаров Отражена выручка от реализации товаров 62 «Расчеты с покупателями и заказчиками 90 «Продажи», субсчет «Выручка 118 000 Списана себестоимость реализованных товаров 90, субсчет «Себестоимость продаж 41 «Товары 90 000 Начислен НДС 90, субсчет «НДС 68, субсчет «НДС 18 000 Принят к вычету НДС, начисленный с аванса 68, субсчет «НДС 62 «Расчеты с покупателями и заказчиками 18 000 *** Подробнее о других видах новирования обязательств читайте: 2012, № 17, с. 63; 2012, № 20, с. 29 В одном из ближайших номеров читайте о том, как погасить задолженность по договору займа путем предоставления отступного.

Полученные товары считаются оплаченными на дату подписания соглашения о новации, а принять их к учету нужно в размере обязательства, которое прекратилось новацией.2. Стоимость товаров впоследствии можно будет учесть в расходахподп.

23 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ. Набежавшие проценты для налоговых целей включаются в состав доходов на дату подписания соглашения о новациип. 1 ст. 346.15, п. 1 ст. 346.17, п. 6 ст. 250 НК РФ. Передача/возврат займа не является доходом/расходом при исчислении налога при УСНО, поэтому при подписании соглашения о новации никаких налоговых обязательств не возникаетподп. 1 п. 1.1 ст. 346.15, подп. 10 п. 1 ст. 251, ст. 346.16 НК РФ 1. Для расчета налога при УСНО доход от реализации товаров признается на дату подписания соглашения о новациип. 1 ст. 346.17 НК РФ.2.

Информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 102, Постановление ФАС Северо-Западного округа от 16.03.2012 по делу № А56-30457/2009). Поэтому заемщик может установить стоимость передаваемого имущества как выше, так и ниже своего долга.

В этом случае стороны должны решить, будет ли передача «неравноценного имущества погашать обязательство по возврату займа полностью? Или же «покроет долг лишь частично (в части стоимости передаваемого имущества)? Дело в том, что если этот момент не будет отражен в соглашении об отступном, то по умолчанию считается, что обязательство прекращается полностью (п. 4 Информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 102). Передал имущество? Начисли НДС! Передача имущества (будь то товары, продукция или основное средство) в качестве отступного признается реализацией в целях НДС.

- Подмена прямой реанимации кредиторки, № 14

- Реанимация кредиторки, № 14

- Контрагент простил долг: что с налогом на прибыль?, № 12

- Списание безнадежного долга по сроку давности: что нового?, № 9

- Банк лопнул, а вопросы остались, № 5

- Оценка платежеспособности своей и чужой, № 4

- В договоре нет цены? Ищите другие источники, № 4

- Управление дебиторской задолженностью, № 3

- 2018 г.

- Сомневаетесь в должниках? Создавайте резерв!, № 21

- Фокус-покус: возврат займа превратился в поставку товара, № 19

- Резерв сомнительных долгов: встречная кредиторка не помеха, № 13

- Договор расторгли: возвращаем аванс, № 3

- Ошибочно полученный аванс решили не возвращать: что с налогами, № 3

Покупную стоимость реализованных товаров можно признать в расходах, если эти товары оплаченыподп. 23 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ. Проценты, которые «накапали до подписания соглашения, для налоговых целей включаются в пределах норматива в состав расходов на дату подписания соглашенияподп. 9 п. 1 ст. 346.16, п. 2 ст. 346.17, пп. 1, 1.1 ст. 269 НК РФ. Передача/возврат займа не является доходом/расходом для налоговых целей, значит, при подписании соглашения налоговых обязательств не возникаетподп. 1 п. 1.1 ст. 346.15, подп. 10 п. 1 ст. 251, ст. 346.16 НК РФ Пример. Бухгалтерский учет новации / условие / ООО «Яблоня выдало ООО «Крыжовник заем в размере 115 000 руб.

Сторонами было принято решение о новировании обязательства по возврату займа и уплате процентов в обязательство по поставке товаров. На тот момент сумма начисленных процентов составила 3000 руб.

Займ товаром возврат деньгами по гк РФ

Итоги

Возвратить заемные средства учредителю на карту можно только путем перечисления с расчетного счета компании и при условии, что заем был предоставлен деньгами. Такой способ возврата займа необходимо прописать в договоре или допсоглашении к нему.

Источники:

- Налоговый кодекс РФ

- Гражданский кодекс Российской Федерации

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Возврат беспроцентного займа учредителю

Способы возврата беспроцентного займа должны быть прописаны в договоре.

Беспроцентный займ подразумевает под собой возврат той же суммы, которая и была взята в долг. При возврате беспроцентного займа, эта сумма не признаётся расходом организации, которая уменьшает налоговую базу по налогу на прибыль. Об этом говорится в п. 12 .

При выдаче беспроцентного займа, у заёмщика возникает , в виде экономии на процентах. Однако эта экономия не включается в состав доходов, которые увеличивают налоговую базу при налогообложении прибыли.

Погашение задолженности

Законодательством предусматривается несколько законных способов погашения задолженности, что дает ответ на вопрос, можно ли возвращать займ учредителю из кассы.

Предлагается рассмотреть более распространенные.

Продукцией или товаром

Законодательство устанавливает запрет на возврат предмета займа в натуральной форме, однако проведение взаимозачета не противоречит действующим нормам закона.

Иными словами, предприятие может поставить кредитору свою продукцию на сумму, равную размеру заёмных средств с проведением взаимного зачета финансовых требований;

Через кассу

Путем проведения денежного перевода с открытого счета в кассу. Законодательством устанавливается лимит по размеру погашения заёмных средств для юридических лиц на отметке в 100 тыс. руб.

Для физических лиц ограничений нет. Отвечая на вопрос, можно ли возвращать займ из выручки, следует обратиться к Указанию ЦБ РФ №3073-У, согласно которого такого рода операции проводить запрещено.

В противном случае будут применены санкции, предусмотренные ст.15.1 КоАП РФ.

Передача имущества

ГК РФ в ст.409 предусматривает возможность освобождения от обязательств в случае передачи отступных по взаимному согласию сторон.

В таком случае суть соглашения займа теряет юридическую силу, а взаимные обязанности считаются исполненными.

Важные аспекты

Существуют процентные и беспроцентные займы. Договор займа можно .

Во втором случае, несмотря на то, что денежные средства выдаются без начисления процентов, предусмотрены ситуации, когда отдавать долг придется с дополнительными штрафами, а именно:

- средства не были отданы в назначенный соглашением период;

- был просрочен платеж по кредиту хотя бы раз. Содержание в условиях кредитного соглашения пункта о выплате определенного процента за предоставленные услуги кредитором;

- если не прописана процедура начисления процентов за просроченный заем, то штраф будет начисляться каждый месяц или каждую неделю.

Если имеет место хоть один случай нарушения условий кредитного соглашения, начисление процентов к основному долгу имеет законные основания.

Необходимо внимательно изучить условия оформления безвозмездного кредита, чтобы начисление процентов по соглашению не стало для заемщика неожиданностью.

Что это такое

Безвозмездный займ подразумевает под собой финансовую сделку, при которой заимодавец выдает заемщику определенную сумму денег на определенный период без дополнительных процентов.

Возврат безвозмездного кредита может делаться в любой период, аннуитетными выплатами либо в другом порядке зависимо от условий соглашения по кредитному обязательству.

Заемщик и заимодавец составляют специальное соглашение, удовлетворяющие запросы двух сторон. Для подтверждения факта осуществления сделки и получения клиентом денег приглашается третье лицо, которое тоже должно подписаться в документе.

Данный свидетель нужен для подтверждения получения заемщиком денег. В качестве кредитора может быть компания, банковская организация, учредитель или другая кредитная компания.

Куда обратиться заемщику

Сторонами соглашения безвозмездного займа могут быть любые лица, независимо от того, заемщики они или кредиторы. Кредиты между физлицами могут оформляться с помощью договора с распиской и соглашения.

Если в качестве главного документа выступает расписка, то она пишется и подписывается только кредитуемым лицом. В документе содержатся все главные условия кредита, и так же соглашение ссылается на безвозмездность займа.

Возврат безвозмездного кредита физлицу может производиться наличными, или переводом денег на счет или карточку, которая принадлежит кредитору.

Если хотя бы одной стороной кредита является юрлицо, то документ должен составляться в письменной форме. Безвозмездный кредит может быть выдан:

- дочерней организации;

- компании, которая занимается работой, связанной с деятельностью заимодавца для поддержания либо производства нужных товаров;

- другой компании.

Кредит между компаниями может являться целевым, то есть направленным на достижение нужной задачи либо общего назначения.

Чаще всего юрлицам выдаются целевые кредиты. Образец соглашения отличается от документа, оформленного между физлицами исключительно начальной частью, которая состоит из описания сторон соглашения.

Между физлицом и компанией соглашения кредита оформляются в письменном виде. Если кредитором является человек, а заемщиком организация, то соглашение безвозмездного кредита оформляется по другому.

В обратном случае, то есть кредитуемая особа – человек, а заимодавец – компания, соглашение безвозмездного займа будет выглядеть тоже иначе.

Правовая база

Соответственно с действующим законодательством соглашение кредитования представляет собой договор, согласно которому кредитор передает заемщику деньги либо вещи, а тот обязуется возвратить весь заем либо одолженную вещь.

В ст. 809 ГК РФ рассказывается о соглашении беспроцентного кредита — соглашение кредитования считается безвозмездным, если оно подписывается между сторонами на сумму, которая не превышает 50 МРОТ, и не связано с произведением коммерческой деятельности, а также, если предметом соглашении есть вещи.

В остальных ситуациях кредит считается процентным. Необходимо отметить, что для исчисления выплат по гражданско-правовым отношениям 1 МРОТ равняется 100 руб.

Таким образом, безвозмездным соглашение может быть лишь при подписании соглашения на сумму, не больше 5 тыс. руб.

Особенности для учредителя предприятия

Заем от учредителя компания может взять при нехватке собственных средств для осуществления деятельности. Он выдается под проценты или без них. Сделка оформляется письменным соглашением, в котором подробно прописываются все ее условия.

При отсутствии в документе срока возврата, долг компания обязана вернуть по первому требованию кредитора, погасить его необходимо в месячный срок.

Взять займ онлайн в Быстрозайм на карту можно в любой точке России, не выходя из дома или на природе, и даже не отрываясь от важных дел. О целевом займе под материнский капитал в Россельхозбанке читайте здесь.

Учредитель вносит сумму, указанную в договоре, наличными в кассу организации или безналичным путем перечисляет ее на расчетный счет.

В соглашении обязательно фиксируют сроки возврата ссуды, схему выплат, проценты за пользование деньгами, при их отсутствии этот факт также нужно отразить.

Заем может выдаваться в рублях или иностранной валюте, но погашается задолженность всегда российскими деньгами по актуальному на дату возврата курсу.

С расчетного счета на карту

В большинстве случаев учредителю средства возвращаются путем их перечисления с банковского счета на его карту. Этот способ и необходимые реквизиты должны отражаться в договоре. Если подобный пункт не составлен, нужно оформить дополнительное соглашение.

В данном документе обе стороны выражают согласие с тем, что обязательства заемщика считаются погашенными в тот момент, когда деньги зачислятся на счет карты учредителя. Реквизиты получателя и расчетный счет, с которого производится перечисление, также фиксируются в дополнительном соглашении.

Через кассу

На основании законодательства РФ наличные деньги, полученные от продажи товаров и оказания услуг, можно использовать только на определенные цели:

- на выдачу заработка и социальные выплаты;

- на выплату страховок по соответствующим договорам с гражданами;

- на выдачу подотчетных сумм сотрудникам;

- на оплату продукции и услуг.

Из вышеперечисленного перечня следует, что вернуть учредителю заем из поступившей в кассу выручки нельзя. Организация вправе сдать полученную от продаж выручку в банк. Затем их можно снять, указав в чеке, что они предназначены для расчетов с учредителем. Деньги из кассы выдаются кредитору по расходному ордеру.

Наличными

Закон запрещает возмещать долг учредителю наличными. Иногда руководитель погашает займ из собственного заработка. Делать это не запрещается. Но при возникновении конфликта между сторонами сделки будет проблематично доказать осуществление выплат.

Во избежание рисков, связанных с затратами личных средств, следует запросить в банке списание суммы на возврат займа и выдать деньги из кассы компании.

Погашение задолженности за счет выручки считается административным правонарушением. При обнаружении его проверяющими органами руководитель будет оштрафован.

Для юридических лиц расчеты наличными по одному договору не должны превышать 100 тыс. р., на физлиц данное ограничение не распространяется. Учредителю возвратить единовременно можно любую сумму.

Правильно даем в долг и грамотно возвращаем

Если договором прямо не предусмотрено, что за пользование денежными средствами заемщик выплачивает проценты и обязанность заемщика ограничивается только возвратом суммы займа, то это безвозмездный договор займа. Однако, займодавец даже в таком случае имеет право на проценты. Согласно ст. 809 ГК при отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Как оформить

Что касается процентного кредитования, в соглашении должны быть указаны следующие пункты:

- Способ осуществления кредита. Займ может предоставляться и возвращаться безналичными деньгами, либо же в форме наличности;

- Сроки исполнения кредитных обязательств. При этом в соглашении можно обговаривать конкретный срок предоставления кредита. При этом обязательно нужно фиксировать период, за который кредитору должны быть возмещены деньги заемщиком по первому требованию;

- Размер ставки кредитования и форматы его выплаты. Обязательна должно указываться в процентном соглашении ставка кредитования, или же в этой ситуации договор может быть признанным беспроцентным;

- Возврат процентного кредита. Необходимо в формате отдельного пункта соглашения установить алгоритм по выплате кредита.

Как и в какой срок происходит возврат займа по договору

Возврат займа необходимо подтвердить документально, это поможет предотвратить возможные разногласия между сторонами сделки. Есть несколько вариантов подтверждения возмещения задолженности по договору.

Действовать нужно в соответствии со следующей инструкцией:

- Если сумма долга возвращается одним платежом полностью, заимодавец составляет расписку о получении денег, в которой указывает:

- кто и кому передает средства;

данные паспортов и адреса сторон;

- реквизиты договора.

- При необходимости можно прибегнуть к помощи свидетелей. При них нужно пересчитать и передать деньги заимодавцу, а они поставят подписи в расписке и укажут свои данные.

- Для подтверждения возврата долга составляют акт приема-передачи. Он будет приложением к основному соглашению. В документе указывают кто, когда, кому передал деньги, их сумму и данные договора. Отдельным пунктом прописывают отсутствие между субъектами сделки взаимных претензий.

- Если займ возвращается частями, то график платежей можно составить и приложить к соглашению. По договоренности сторон каждая передача денег подтверждается распиской или актом.

- Подтверждением оплаты может являться таблица. Ее стороны сделки составляют самостоятельно и вписывают даты и суммы платежей. Необходимо отвести отдельный столбец для подписей кредитора.

Чем больше информации будет в расписке, тем легче доказать третьим лицам, что условия соглашения полностью исполнены.

Если срок возврата долга в договоре не прописан, кредитор вправе выдвинуть требование о его погашении. На уплату необходимой суммы у заемщика есть 30 дней с момента получения бумаги.

При неисполнении заемщиком обязательств по договору займа, кредитор может попытаться урегулировать конфликт в досудебном порядке. Для этого составляется претензия к должнику.