Оплата труда и заработная плата

ТК РФ в ст.129 синонимизирует понятия «оплата труда» и «заработная плата» и определяет их как совокупность из трёх элементов:

| 1. вознаграждения за труд | основная (обязательная) часть |

| 2. компенсационных | |

| 3. стимулирующих выплат | дополнительная часть |

Однако стоит учесть, что не все составляющие обязательны к выплате сотруднику.

Заработок за месяц не может быть ниже уровня МРОТ, установленного Правительством, и включает в себя надбавки за сложность работы и особые условия (работы в выходные дни и т.п.). А вот стимулирование остаётся на усмотрение работодателя и начисляется, только если сотрудник качественно выполнил свою работу, по мнению работодателя.

В итоге получается, что понятие оплаты труда шире, чем понятие заработной платы, т.к. представляет собой перечень всех элементов, из которых впоследствии собирается заработная плата конкретного работника.

Каким образом выплачивать заработную плату каждый работодатель решает самостоятельно, учитывая минимальные установления ТК.

Ст. ст. 23 и 132 ТК устанавливают невозможность дискриминации работников при равной квалификации, выработке и качестве работы труда. Это значит, что нельзя устанавливать различную оплату за одинаковый труд.

Соответственно работодатель должен применять единые параметры при назначении заработной платы. Вариация таких параметров представляет собой систему оплаты труда. Она должна базироваться на нормах законов и не ухудшать положение работника по сравнению с ними.

Понятие заработной платы и факторы ее определяющие

Номинальная з/пл

– это количество денежных средств, начисляемых работнику за его труд.

Реальная з/пл

– это количество товаров и услуг, которое можно приобрести за номинальную з/пл.

Встречаясь на рынке труда, домохозяйства и организации бизнеса определяют уровень номинальной з/пл, при этом цена на труд имеет свои специфические особенности:

1) предприятию невыгодно устанавливать гибкие ставки за труд, гораздо экономичнее и функциональнее жесткая административная система оплаты труда, т.е. такая, в которой трудовые ставки контролируются администрацией и фиксируется на определенном уровне. Этот уровень формируется с учетом действующего трудового законодательства, среднеотраслевого уровня оплаты труда и стратегии предприятии.

2) институциональные ограничения

– это законодательство по труду и деятельность профсоюзов.

3) ограничение географической мобильности.

4) социологические ограничения, прежде всего, дискриминация.

5) существование заведомо неконкурентных групп в оплате труда.

6) выравнивание неденежных различий в труде с помощью оплаты (компенсация непривлекательности труда денежными средствами).

7) существование монопсонических рынков труда.

существует определенный предел, после которого работник ценит свое свободное время, чем денежные знаки за труд.

существует определенный предел, после которого работник ценит свое свободное время, чем денежные знаки за труд.

Формы оплаты труда

Не стоит путать понятие «система оплаты» и «форма оплаты» — они не идентичны, хотя в литературе и заменяют друг друга.

Система – это совокупность правил оплаты труда. Форма – это одно из этих правил.

Ст. 131 ТК РФ закрепляет две формы, в которых может быть оплачен труд:

- Денежная – производится в рублях.

- Неденежная – натуральная — выплачивается в любом незапрещенном законом вещественном или невещественном виде. Размер натуральной части не более 15 % от всей зарплаты лица.

Системы оплаты труда

Система оплаты труда – это документально оформленная «инструкция» о том, как начислять заработную зарплату сотруднику за конкретно отработанный период, содержащая полный перечень параметров начисления и удержания денежных средств.

Работодатель в зависимости от характера хозяйственной деятельности с помощью заработной платы может повысить выработку и/или снизить издержки. Для этого надо выбрать рациональные системы оплаты труда.

Существует 3 основных системы, подразделяющиеся на множество видов. Для наглядности все они представлены в таблице ниже.

1. Тарифная система

Как реализуется тарифная система оплаты труда на предприятии?

На государственных предприятиях тарифные сетки и окладная часть работников устанавливается вышестоящими органами. Частные организации могут самостоятельно определять уровень окладной и премиальной части.

Сфера применения

Тарифная система оплаты труда используется повсеместно.

Ее можно встретить на предприятиях частного и государственного типа: больницы, образовательные учреждения, заводы, магазины и т.д.

Пользоваться тарифной системой не запрещено индивидуальным предпринимателям и различным организациям малого типа.

Что собой представляет бестарифная система оплаты труда? Читайте нашу статью. Когда платится НДФЛ с зарплаты? Узнайте тут.

Можно ли отправить совместителя в командировку? Информация — здесь.

На основе каких документов начисляется?

В зависимости от выбранной формы оплаты труда, начисление денежной суммы производится на основе нескольких документов:

- табель учета рабочего времени;

- штатное расписание;

- положение о премировании сотрудников;

- наряд на выполнение плана;

- сдельная расценка.

Как правило, работодатели обходятся первыми двумя документами.

Тарифная система оплаты труда

Тарифная СОТ самая распространённая, применяется и госорганами, и коммерческими организациями. В её основе лежит ранжирование заработной платы сотрудников в зависимости от их квалификации, стажа работы, приобретённых навыков, выработки, условий и характера труда. В государственных учреждениях применяется Единая тарифная сетка. В коммерческих – схожие с ней документы, утверждённые с учётом мнения профсоюзного органа.

Тарификация регулируется законодательно для многих отраслей деятельности. Например, для работников сферы образования установлена индивидуальная тарифная СОТ в соответствии с Постановлением Правительства от 05.08.2008 за № 583.

Выделяют два вида тарифной системы: сдельную и повременную.

Сдельная тарифная форма оплаты труда

При данной форме выплаты персоналу зависят от итогового результата труда с учетом качества оказанных услуг или готовой продукции. Такая система дает человеку стимул повышать производительность и обеспечивать хорошее качество своей работы.

Величина заработка находится по сдельным расценкам за единицу продукции или операции. Сделку практикуют организации, которые могут четко фиксировать качество и объем произведенного товара или выполненных действий.

Расчеты за результаты работы организация может производить индивидуально или коллективно, например, на бригаду сотрудников.В зависимости от метода расчета зарплаты сделка делится на несколько типов:

- Прямая — по твердым расценкам;

- Премиальная — применяются премии за переработку и по иным основаниям;

- Прогрессивная — расценки повышают при сверхнормативной выработке;

- Косвенная — заработок напрямую зависит от результата труда;

- Аккордная — на весь объем работы устанавливают срок и оплату.

Повременная форма оплаты труда

Повременная СОТ применяется на тех предприятиях, где нет необходимости или возможности нормировать выработку. В рабочие функции сотрудников не входит производство товаров или услуг, поэтому оптимально – выплачивать заработную плату за время, а не за объем работы. Практически весь административно-хозяйственный персонал «сидит» на этой СОТ. Оплата труда будет производиться исходя из квалификации сотрудника и фактически отработанного времени в учётном периоде.

Особенности расчёта зарплаты при разных видах повременной СОТ

При простой повременной СОТ оплачивается время, отработанное в периоде. Периодами могут признаваться: часы, дни, месяцы и вариации этих периодов.

При премиальной – к зарплате за время добавляется премия за качество работы, исчисляемая в % от оклада по ставке. Премия может носить разовый характер или применяться на постоянной основе.

При окладной – работник вправе рассчитывать на ежемесячную зарплату в том размере, как она установлена в трудовом договоре. При достижении определённой квалификации (определяемой субъективно работодателем) оклад может быть повышен.

Основные формы оплаты труда

Согласно п. 4 ст. 1 «Методических рекомендаций по бухучету затрат труда и его оплаты…», утвержденных Минсельхозом в 2008 году, форма оплаты труда – это механизм начисления зарплаты, который учитывает количество труда работников.

Исходя из указанного определения, различают две ключевые формы оплаты труда: повременную и сдельную. Повременная оплата производится за фактически отработанное время сотрудником независимо от результатов работы, который продемонстрировал сотрудник. При сдельной форме оплаты труда зарплата начисляется исходя из объема выполненных работ независимо от потраченного времени.

Также указанные формы оплаты труда нередко именуют системами оплаты труда. Но в некоторых источниках понятия формы и системы оплаты труда различают и под формами понимают только те, которые перечислены в ст. 131 Трудового кодекса. Здесь сказано, что зарплата может иметь денежную и натуральную формы. Денежная выплата производится строго в рублях, тогда как зарплата в неденежной форме может выплачиваться только с согласия работника и в размере не более 20% от совокупного заработка.

Есть также еще одна более подробная классификация действующих форм оплаты труда. Согласно ей, различают три крупные формы:

- Тарифная.

- Бестарифная.

- Смешанная (плавающие оклады, дилерские механизмы и пр.).

Разновидностями тарифной системы оплаты труда является повременная и сдельная оплаты. Видами повременной оплаты можно считать простую повременную, повременно-премиальную и окладную формы. Подвидами сдельной оплаты являются: прямая сдельная, сдельно-прогрессивная, косвенно-сдельная, сдельно-премиальная, аккордные индивидуальная и коллективная.

Тарифные системы оплаты труда напрямую предусмотрены Трудовым кодексом, а остальные формы – нет. Но это не значит, что работодатель вправе внедрить у себя только одну из тарифных форм.

Трудовое законодательство закрепляет за ним право на самостоятельный выбор формы оплаты труда, которая не противоречит положениям Трудового кодекса.

Тарифная система

Тарифная система оплаты труда сегодня является наиболее распространенной и применяется как бюджетными, так и коммерческими организациями. При использовании указанной формы оплаты зарплата сотрудников дифференцируется в зависимости от квалификации, навыков, стажа работы, характера работы и условий.

Тарифные системы оплаты труда регулируются положениями ст. 143 Трудового кодекса. Такая форма включает в себя такие категории, как тарифные ставки и оклады, тарифные сетки и коэффициенты.

Под тарифной сеткой понимается совокупность тарифных разрядов (профессий и должностей), которые определяются в зависимости от сложности выполняемых функций и требований к уровню квалификации сотрудников. На практике тарифная сетка обычно оформляется в табличной форме, где наглядно можно увидеть, что чем выше разряд работника, тем более высокий коэффициент к нему применяется.

Тарифный коэффициент определяется через деление тарифной ставки присвоенного разряда на ставку первого разряда. При присвоении тарифного разряда учитываются сложность труда и уровень квалификации сотрудника, при присвоении квалификационного разряда – профессиональная подготовка.

При внедрении тарифной формы оплаты работодатель должен провести процедуру тарификации, а именно отнесение видов труда к тарифным разрядам или определенным квалификационным категориям в зависимости от сложности трудовых задач.

При тарификации присвоение разрядов производится с учетом единого квалификационного справочника профессий и работ, справочника должностей руководителей и специалистов и утвержденных профессиональных стандартов.

Данные справочники утверждаются с учетом Постановления Правительства от 2002 года №787 «О порядке утверждения ЕТКС…».

Если в организации утверждена тарифная система, то в государственных учреждениях используется Единая тарифная сетка, а в коммерческих – аналогичные документы, утвержденные внутри организации при учете мнения профсоюзной организации.

Для многих отраслей тарифные ставки закреплены законодательно: например, для работников образовательной и медицинской отраслей.

Различаются две крупные разновидности тарифной системы: сдельная и повременная. Тарифная форма оплаты труда вводится на предприятии положениями коллективного договора или иными нормативно-правовыми актами.

Повременная

Повременная форма применяется на предприятиях, где отсутствует необходимость нормирования выработки или это невозможно. При такой форме сотрудники не производят товары и не оказывают услуги, поэтому им оптимально платить зарплату за отработанное время, а не за выполненный объем работы. Обычно такая форма оплаты действует в отношении административно-хозяйственного персонала: бухгалтеров, секретарей, юристов, маркетологов и пр. Также нередко такая форма действует по отношению к совместителям.

При начислении оплаты труда при повременной форме учитывается фактически отработанное сотрудником время в отчетном периоде. В качестве такого периода может признаваться час, день, месяц или любой другой вариант.

При неполном отработанном месяце заработная плата сотруднику начисляется только за фактически отработанное время.

В некоторых организациях действует повременно-премиальная форма, когда к основной зарплате, начисленной по повременному принципу, прибавляется премия за качественную работу в виде определенного процента от оклада. Премия может иметь разовый или регулярный характер. Размер премии может быть прописан в Положении о премировании, коллективном договоре или содержаться в Приказе работодателя.

При окладной системе оплаты труда работник вправе рассчитывать на ежемесячное получение фиксированной суммы, которая прописана в его трудовом договоре. Оклад перечисляется работнику в случае отработки им полного периода.

Сдельная

Сдельная система оплаты обычно применяется по отношению к производственным подразделениям или работникам, задействованных в сфере услуг. Прибыль таких компаний во многом зависит от скорости работы персонала, поэтому им выгоднее оплачивать не за отработанное время, а за выполненный объем работ.

За каждый выполненный объем работ или произведенную единицу продукции сотруднику выплачивается определенная сумма, которая называется сдельной расценкой. Чем больше изделий производит (оказывает услуг) работник, тем выше его заработок. Поэтому сдельная форма на практике хорошо стимулирует работников к росту производительности.

На практике при сдельной оплате важное значение отводится контролю качества. Это позволяет не затрачивать лишние средства на оплату некачественно выполненной работы. Например, если сотрудник произвел 250 деталей, из которых 50 будет отбраковано отделом качества, то заплатят ему только за 200.

В организациях на сдельной форме оплаты необходимо тщательно вести учет показателей работы персонала. Эти документы в дальнейшем являются основой для начисления заработной платы.

При прямой сдельной форме оплата производится строго за количество единиц, произведенных конкретным сотрудником. При этом плата за каждую единицу установлена одинаковая.

При прогрессивной сдельной форме оплаты расценки за каждую единицу продукции, произведенной сверх плана, выше. При регрессивной форме при недостижении сотрудником целевых показателей оплата производится в меньшем размере.

При применении премиальной формы оплаты по прямой системе к зарплате плюсуется премия за выполнение плана, отсутствие брака, экономию на комплектующих и сырье и пр.

При косвенной сдельной форме труд вспомогательного персонала оплачивается с учетом показателей производственного подразделения в виде определенного процента от зарплаты основного работника (например, таким образом может начисляться зарплата службы наладки оборудования в производственном цехе).

Аккордная зарплата начисляется и платится за комплексное выполнение плана (например, за выполнение работ определенного этапа). Различается индивидуально-сдельная система оплаты труда и коллективная система. В последнем случае зарплата определенного сотрудника зависит от успешного достижения целевых показателей коллективом.

Бестарифная

Бестарифная система оплаты труда обычно используется в начинающих компаниях. Например, здесь устанавливается общий фонд оплаты труда, а каждому сотруднику выплачивается определенный процент из общего фонда. По мере роста прибыльности компании и ее развития заработок сотрудников увеличивается.

Порядок определения заработка по бестарифной системе должен быть прописан в коллективном договоре или ином локальном нормативно-правовом акте.

Например, фонд оплаты труда составляет 100 тыс. р. В компании работает 5 человек, каждому полагается по 20% от фонда, т. е. 20 тыс. р. Но допускается и ранжирование размера заработка в зависимости от вклада сотрудника в развитие компании или сложности выполняемых им функций. В отношении сотрудников может вводиться определенный коэффициент трудового участия.

Но в трудовом договоре не допускается прописывать зарплату в виде определенного процента. Здесь указывается оклад за месяц – например, 20 тыс. р. ежемесячно.

Указанная форма оплаты труда призвана повысить заинтересованность персонала в результатах работы предприятия и повышает уровень индивидуальной ответственности за достигнутые результаты.

Применение бестарифной формы оплаты весьма ограничено, так как ее невозможно реализовать в крупных компаниях из-за сложности учета индивидуального вклада каждого сотрудника в результаты работы.

Сдельная система оплаты труда

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

Как оплачивается труд при разных видах сдельной СОТ

При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

- коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

Бестарифная система оплаты труда

Бестарифная СОП напоминает опционную систему в стартапах. Есть фонд оплаты труда и сотрудники. Предположим – 100 тысяч рублей и 10 человек. Работодатель устанавливает, что:

- ФОТ может быть увеличен, если поднимется прибыль компании,

- Доля зарплаты каждого сотрудника – 10%.

Доля может ранжировать сотрудников по объёму участия в работе либо быть одинаковой для всех.

В трудовом договоре, естественно, пропишут 10 тыс.рублей – зарплата в месяц. Упоминать % нельзя по ТК, да и не очень-то выгодно для фирмы.

После оглашения условий работы можно не устанавливать дополнительного стимулирования, работники сами будут стремиться к увеличению дохода компании. Такая модель применима к небольшим, начинающим компаниям, которые не будут выходить на биржу, но хотят заинтересовать работников, не имея денег на премии.

Смешанная система оплаты труда

Смешанная СОТ объединяет в себе тарифной и бестарифной СОТ – у сотрудника есть определённый оклад, но в данном случае он напрямую зависит от успешности его работы: от количества продаж, от качества разработок, от отработанного времени и т.п.

Чем больше выработка, тем больше оклад. И наоборот. Отличие от тарифной в том, что уменьшается вся зарплата вплоть до МРОТ.

Как начисляется зарплата при разных видах смешанной СОТ

Система плавающих окладов предполагает пересчёт оклада ежемесячно по результатам труда за прошлый период.

При комиссионных расчётах сотрудник может рассчитывать на процент от прибыли фирмы в общем, либо от каждой единицы выработки. Эта СОТ очень часто применяется в страховых компаниях.

Оплата труда в дилерской сети очень близка к оплате по гражданско-правовому договору, однако имеет место и в трудовом праве. Сотрудник обязан реализовать некую массу товаров компании, которую он закупает за собственный счёт. Разница между закупочной ценой и ценой продажи третьим лицам и является заработной платой лица.

Смешанная система оплаты труда интересна тем, что сочетает в себе как признаки тарифной системы, так и признаки бестарифной системы оплаты труда.

Система такого типа может применяться, например, в бюджетной организации, которая имеет право на осуществление предпринимательской деятельности в соответствии с учредительными документами.

К смешанным системам оплаты труда относятся:

ь система «плавающих» окладов,

ь комиссионная форма оплаты труда,

ь дилерский механизм.

Смешанные системы оплаты труда [c.221]

Смешанные системы оплаты труда. Помимо тарифных и бестарифных систем в качестве новых форм можно выделить смешанные системы, а в их числе — прежде всего комиссионную форму оплаты труда и так называемый дилерский механизм. Смешанными эти системы называют по той причине, что они имеют признаки одновременно тарифных и бестарифных форм оплаты труда. [c.285]

Для каждой из предложенных ситуаций определите, на чем должна основываться система оплаты труда торговых работников (фиксированная, сдельная, смешанная). [c.776]

Вопрос о составе оплаты, в особенности же о ее разделении на фиксированную и переменную части, еще более сложен. Продавцы стремятся получать твердый оклад и при этом рассчитывают, что высокая эффективность их труда непременно будет вознаграждена, а сама зарплата будет увеличиваться по мере накопления ими опыта. С другой стороны, компания склонна использовать ту систему оплаты, которая стимулирует выгодное ей поведение продавца, и использует свою схему, отражающую баланс между различными целями. Выделяют три основные системы оплаты труда торговых представителей твердый оклад, комиссионные и смешанную систему оплаты. Рассмотрим их подробнее. [c.376]

Оплата труда работников бригад смешанного состава, в частности занятых эксплуатацией гибких автоматизированных производств (ГАП), в зависимости от условий производства может производиться по повременно-премиальной (с выдачей нормированных заданий) или сдельно-премиальной системам оплаты труда. [c.81]

Существуют три основных вида оплаты труда торговых агентов система комиссионных, система оклада и смешанная система оплаты (оклад и комиссионные). [c.123]

В практической деятельности организаций, применяющих бестарифную систему оплаты труда, часто возникают вопросы, особенно при применении гарантийных статей Трудового кодекса РФ (оплата труда при изготовлении продукции, оказавшейся браком не по вине работника, оплата времени простоя), поскольку размер гарантийных выплат увязывается со ставкой (окладом). В силу этого применяются смешанные системы, сочетающие в себе элементы тарифной и бестарифной систем оплаты труда. [c.221]

Такой системный подход требуется, допустим, при освещении кругооборота экономических благ (вопрос 2), особенностей структуры производства на рубеже XX — XXI столетий (вопрос 6), современной системы рынков (вопрос 22), форм оплаты труда (вопрос 35), видов банков (вопрос 42), системы показателей макроэкономики (вопрос 48), смешанного типа регулирования национального хозяйства (вопрос 61). [c.16]

При механизации учета труда и заработной платы разрабатываются учетные коды или система учетных шифров в виде условных обозначений, например код строительных участков или пунктов, код категорий работающих и их табельных номеров, код видов оплаты труда, код видов удержаний, код производственных затрат и т.д. Применяемые при механизированном учете коды различаются количеством содержащихся в них цифр и способом нумерации. По количеству цифровых обозначений коды делятся на однозначные и многозначные. По способам нумерации различают четыре системы кодов порядковую, серийную, десятичную и комбинированную (или смешанную). [c.80]

Бестарифная система является распределительным вариантом оплаты труда. В данном случае индивидуальная заработная плата работника представляет собой его долю в заработанном всем коллективом фонде оплаты труда. Как правило, эта доля определяется на основе присвоенного работнику постоянного коэффициента, который определяет уровень его трудового участия. В практической деятельности организаций, применяющих бестарифную систему оплаты труда, часто возникают вопросы, особенно при применении гарантийных статей КЗоТ (оплата труда при изготовлении продукции, оказавшейся браком не по вине работника, оплата времени простоя), поскольку размер гарантийных выплат увязывается со ставкой (окладом)..В силу этого применяются смешанные системы, сочетающие в себе элементы тарифной и бестарифной систем оплаты труда. [c.130]

В основе неудач смешанной экономики лежали также причины технического характера. Попытки гармонизировать процесс консультаций, вводя объективные критерии, в частности усредненный показатель повышения производительности, не всегда имели успех. Дело в том, что последнее трудно было «вычислить». Здесь уже вступал в действие психологический эффект, вытекающий из наличия более высокого, чем средний, уровня оплаты труда в быстроразвивающихся отраслях экономики, характеризуемых быстрым технологическим прогрессом и высокой производительностью, которые играли роль авангарда31. Как бы там ни было, с конца 70-х годов правительства разных стран в целях уменьшения инфляции стремились затормозить рост заработной платы в тех отраслях, где производительность труда росла слишком медленно. Эта же причина побудила правительства сократить общественные расходы с середины 70-х годов. Большинство из них было убеждено в том, что система социальной защиты развивалась слишком быстрыми темпами в предыдущие десятилетия. Стагнация экономики должна быть выразиться в сокращении государственных расходов, которые не могли быть компенсированы за счет повышения прямых налогов. Утяжеление налогового бремени должно отрицательно сказаться иа накоплении и инвестициях, в то время как их необходимо было поощрять, чтобы вывести экономику из состояния летаргии. [c.215]

Система «плавающих» окладов

Применение системы «плавающих» окладов основывается на ежемесячном определении размера оклада работника в зависимости от результатов труда на обслуживаемом участке (роста или снижения производительности труда, повышения или снижения качества продукции (работ, услуг), выполнения или невыполнения норм труда и др.).

Такая система может применяться для оплаты труда административно-управленческого персонала и специалистов.

Соответственно, размер зарплаты зависит от качества выполнения сотрудником его должностных обязанностей.

Комиссионная форма оплаты труда

Применение комиссионной формы оплаты труда в настоящее время встречается довольно часто.

По такой системе оплачивается труд многих специалистов отделов продаж.

Зарплата сотрудника за выполнение своих должностных обязанностей определяется в этом случае, как фиксированный процент с доходов от реализации товаров, продукции, работ и услуг.

При этом выбор конкретного механизма расчета заработной платы, при применении комиссионной формы оплаты труда, регламентируется исключительно внутренними нормативными актами компании и зависит от специфики деятельности организации.

Понятие и разновидности смешанной формы оплаты труда

При смешанной форме оплаты труда допускается объединение бестарифной и тарифной систем, что позволяет заинтересовать сотрудника в увеличении результативности его труда на благо всего предприятия. В частности, при этом устанавливается целая система доплат в виде процента от выручки, коэффициента эффективности, зависящего от роста производительности труда или качества выпускаемой продукции, и т. п.

Различают 3 разновидности смешанной оплаты труда:

- С плавающими окладами.

- Комиссионная.

- По дилерской системе.

Плавающие оклады

При использовании такой системы работодатель путем корректировки тарифной ставки ежемесячно устанавливает новый размер оклада для каждого работника с учетом его результатов труда. Результаты оцениваются по показателям производительности труда, качеству выпущенной продукции (рост или снижение) и т. п. при условии выполнения планового задания.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Применение системы с плавающим размером оклада при смешанной оплате труда оправдано для оценивания в денежном эквиваленте труда узкопрофильных специалистов и административно-управленческого персонала (к примеру, начальников структурных подразделений) по итогам работы вверенных им участков.

Комиссионная система

Установив комиссионную систему оплаты труда, работодатель стимулирует сотрудника работать активнее (производить/реализовывать больше товара и т. п.), т. к. его доход в этом случае напрямую связан с количеством произведенной/реализованной продукции. При такой форме оплаты в трудовых договорах сотрудников указывается фиксированный процент от объема производства/продаж, который они получают в денежном выражении по результатам работы за месяц.

В некоторых случаях возможно использование схемы «небольшой фиксированный оклад плюс проценты (комиссионные) от результатов работы предприятия». Также возможна установка дифференцированного размера комиссионных, зависящего от того, какие товары были проданы (с большей или меньшей наценкой, что принесло определенный экономический эффект для предприятия). Выбор конкретного механизма расчета определяется соответствующим локальным нормативным актом, принятым на предприятии.

Дилерские системы

При выборе дилерского механизма смешанной оплаты труда сотрудник сам регулирует свой размер заработка, обеспечивая объем продаж. Вкладывая собственные деньги в приобретаемый у предприятия товар, он напрямую заинтересован в скорейшей его продаже за более высокую цену. Ведь его заработком в этом случае является маржа между закупочной и продажной ценой.

Дилерский механизм

В заключение поговорим о дилерском механизме.

Данная система оплаты труда основывается на том, что сотрудник компании за свой счет приобретает товары компании, чтобы самостоятельно их реализовать.

Соответственно, размер заработка сотрудника в таком случае представляет собой разницу между ценой, по которой сотрудник закупил товары и ценой, по которой он их реализовал покупателям.

Статьи по теме

Часто компаниям приходится менять систему оплаты труда в соответствии с целями и задачами. Узнайте, какие виды оплаты труда существуют, какие из них наиболее выгодно и эффективно использовать и как их внедрить.

Система оплаты труда (СОТ) — это способ начисления вознаграждения работнику, которое выплачивают за его труд. Устанавливают такую систему в зависимости от вида хозяйственной деятельности, а также от должности, которую занимает сотрудник.

В России согласно ТК существует три основных системы оплаты труда с разбивкой на подвиды (см. схему ниже).

Разберем подробно особенности каждой системы.

Тарифная система оплаты труда

Тарифная СОТ — самая популярная. Ее применяют и бюджетные организации, и коммерческие. Данная система основана на ранжировании зарплаты сотрудников в зависимости от:

- квалификации;

- стажа работы;

- навыков;

- выработки;

- условий и характера работы.

У тарифной СОТ два вида:

Сдельная система оплаты труда

При сдельной оплате труда заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий изготовления. Такая СОТ чаще используется на производстве для рабочих специальностей, если первоочередной задачей являются показатели объема выпуска.

Если нужно решить проблему качества, то уже используют премиальная СОТ. Тогда форма оплаты труда будет сдельно-премиальная. Условиями выплаты премии будут качество выпускаемой продукции и нормы выпуска. В этих условиях обязательно вводятся также показатели нормирования производства, по которым и осуществляется оплата по сдельным расценкам.

Поскольку при сдельной системе заработок зависит от количества фактически изготовленной продукции и временных затрат, при решении вопроса о введении ее в компанию, необходимо оценить имеется ли возможность:

- установить количественные показатели выработки (выполняемых работ) и их учет;

- обеспечить должное нормирование работы;

- увеличить выработку продукции без изменения технологического процесса;

- контролировать качество продукции.

В зависимости от способа организации работы сдельная система бывает индивидуальной и коллективной.

Индивидуальная сдельная оплата возможна на работах, где работа каждого сотрудника подлежит точному учету. Вознаграждение зависит от количества изготовленной работником годной продукции и сдельной расценки на единицу изделия. Если рабочий выполняет несколько различных видов работ (операций), оплачивается каждый их вид по установленным на них расценкам.

При коллективной — вознаграждение каждого рабочего зависит от результатов работы всего коллектива (бригады, участка). При этом распределение коллективного заработка между отдельными работниками не должно быть уравнительным, необходимо учитывать личный вклад каждого в общие результаты работы коллектива. Это делается чаще всего с помощью коэффициента трудового участия.

Сдельная оплата имеет несколько разновидностей, которые отличаются друг от друга способом подсчета заработка. Помимо прямой сдельной оплаты есть:

- косвенная — применяется для вспомогательных рабочих, размер заработной платы зависит от результатов работы обслуживаемых ими основных рабочих;

- сдельно-прогрессивная — з аработная плата за выработку продукции в пределах установленной нормы начисляется по стандартным расценкам за произведенную продукцию в рамках нормы, а за выработку сверх исходной нормы — по прогрессивно-нарастающим расценкам;

- аккордная — для отдельного исполнителя или группы размер вознаграждения устанавливается не за одну производственную операцию, а за комплекс работ).

Повременная система оплаты труда

При повременной системе оплаты труда ее размер зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий работы.

Повременная оплата зависит от отработанного времени, то есть сумма определяется количеством рабочего времени работника в заявленный период.

К этой же СОТ относят и повременно-премиальную и окладную системы. Это самые простые формы. Руководящим, инженерно-техническим работникам и служащим и некоторым категориям рабочих повременная оплата труда устанавливается в виде должностных окладов.

Необходимо отметить, что некоторые производственные предприятия переводят рабочие категории персонала на окладную СОТ в случае, если задача — качество продукции — становится более приоритетной задачей, чем объем выпуска.

Что это за форма — особенности

Смешанная форма — особый вид расчета заработной платы, который подразумевает под собой некоторые важные нюансы и правила. Здесь допустимо объединение систем тарифных и бестарифных. Это дает возможность стимулировать сотрудника на интенсивный труд, который принесет пользу предприятию.

При этом можно установить целую систему приятных поощрений. Это могут быть процентные ставки, вознаграждения за качество продукции, доплаты за перевыполнение установленных норм работы и так далее.

О существующих формах оплаты труда читайте здесь.

Смешанная система оплаты труда

Смешанная СОТ объединяет в себе тарифную и бестарифную системы. Если говорить кратко и понятно, то это система оплаты труда, при которой, у сотрудника есть определенный оклад, который зависит от успешности его работы. Например, от количества продаж, отработанного времени и т.д.

У смешанной СОТ есть три вида:

СОТ «плавающих» окладов. Подразумевает пересчет оклада ежемесячно и зависит от результатов работы за прошлый период.

Комиссионная. В данном случае работник может рассчитывать на процент от прибыли компании в целом или от каждой единицы выработки. Данную СОТ часто используют в страховых компаниях.

Дилерская сеть . При этой СОТ работник должен продать определенное количество товаров или услуг, которые от приобретает у компании за собственный счет. Соответственно, разница между ценой закупки и продажи и будет заработной платой.

Как выбрать и внедрить систему оплаты труда

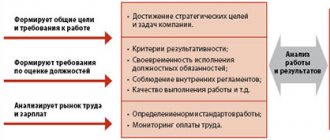

Бывают ситуации, когда сложившаяся в компании СОТ перестает работать. Например, уровень дохода работника давно не менялся и стал ниже предложений на рынке. Это спровоцировало снижение эффективности, лояльности и появление поводов уволиться. Чтобы понять, что не так с существующей системой, ее следует проанализировать. Алгоритм следующий:

1. Анализируем штатное расписание, сопоставляя с данными независимых экспертов об уровне дохода специалиста. Выясняем, соответствуют ли зарплаты тенденциям рынка (выше, ниже, среднее значение по рынку — данные берем из аналитических обзоров рекрутинговых агентств, смотрим в кадровом журнале, в объявлениях на сайтах по трудоустройству), и как устанавливается оплата труда для сотрудника (например, для более квалифицированных работников предусмотрена надбавка или премия).

2. Выясняем отношение персонала к существующей СОТ. Можно задать не прямые вопросы о том, сколько работнику нужно получать, чтобы ему хватало на жизнь, какая схема будет справедливой. Можно опросить увольняющихся о причинах ухода. Обсуждаем с руководителями, что лучше мотивирует сотрудников.

3. Сопоставляем полученную информацию с данными анализа штатного расписания. Делаем вывод о недостатках и достоинствах СОТ.

4. Разрабатываем концепцию изменений СОТ. То есть фиксируем проблемы, которые выявлены, показываем, как проблема влияет на результативность персонала (насколько снизились плановые показатели) и как она отражается на работоспособности компании. Предлагаем решение — новая СОТ (допустим, повысить оклад, ввести премирование по результатам работы). Уточняем, как это отразится на фонде зарплаты, какие внести изменения в Положение об оплате труда.

5. Оформляем аналитические данные в виде документов (концепция и положение). Создаем слайды для презентации, содержащие положения проектов. Готовим аргументы, чтобы убедить собственников компании, генерального директора в необходимости изменений СОТ, и определяем, сколько на это потребуется времени (как правило, три-шесть месяцев).

Отметим, что СОТ нужно обязательно пересмотреть, когда внедряются новые технологии и изменяется трудовая функция работников; работникам непонятно, как происходит начисление заработной платы; наблюдается отток персонала по причине низкой зарплаты; необходимо сократить издержки на персонал.