Организации вправе самостоятельно выбирать системы оплаты труда. Являясь вознаграждением за труд, заработная плата – это стимул для повышения производительности труда. Также выбор системы оплаты труда может выступать как основа для развития, так как экономия на заработной плате, ее оптимизация способны дать толчок для эволюции как предприятия, так и для персонала в зависимости от целей. Важную роль играет вклад каждого работника, который будет выступать частью единого механизма. Исходя из этих мотивов для деятельности, руководство имеет право сделать выбор в пользу системы плавающих окладов. Рассмотрим подробнее как рассчитывается заработная плата по этой системе.

Нормативное регулирование плавающих окладов

ТК РФ не регулирует систему плавающих окладов, поэтому установление такой систему должно правильно быть регламентировано локальными нормативными актами, например: коллективный договор. При возможности лучше установить сдельную или сдельно-премиальную систему, так как она больше привязана к ст. 132 ТК РФ в плане привязки к квалификации сотрудника. Ст. 132 ТК РФ определяет что оплата труда должна быть привязана ко вкладу работника в общее дело, безо всякой дискриминации.

Таким образом, в соответствии со ст. 135 ТК РФ систему оплаты труда работников работодатель определяет самостоятельно. Поэтому наибольшую роль в установлении на предприятии системы плавающих окладов играют локальные акты, положения по оплате труда и т.д.

Важно! Размер зарплаты сотрудника должен согласоваться при заключении трудового договора.

В локальных документах организации при установлении плавающей системы должны быть отражены:

- размер оклада базовый

- показатели изменения оклада

- коэффициенты изменения оклада

Результат работы по разработке системы оплаты труда на основе Key Performance Indicators

Результатом работы является всесторонне проверенная и готовая к внедрению система оплаты труда на основе KPI, которая в зависимости от вида деятельности заказчика, а также в зависимости от специфики рабочих мест может включать:

- Систему грейдов. Включает методику разработки системы должностных окладов на основе грейдов (grade – степень, ранг), требований к каждому рангу, методику регулярной оценки компетенций сотрудников каждого ранга. В случае необходимости консультанты предложат методику оценки по компетенциям или самостоятельно проведут данную оценку.

- Систему показателей KPI для каждой должностной позиции. Включает методику расчета и измерения KPI, описание должностных позиций в «продуктном» выражении. Консультанты проведут проверку показателей на непротиворечивость друг другу, согласованность с ключевыми факторами успеха компании и KP I бизнеса на краткосрочную, среднесрочную и долгосрочную перспективы.

- Систему бонусов. Включает различные варианты системы оплаты труда, в том числе бонусы для менеджеров по продажам, коммерческих директоров, топ-менеджеров и других сотрудников, деятельность которых напрямую влияет на оборот компании, а также методику расчетов бонусов.

- Систему группового премирования. Включает варианты системы оплаты труда для формирования командного подхода в работе сотрудников, ответственности за общий результат.

- Инструменты долгосрочной мотивации. Предложения по различным вариантам стимулирования в форме опционов, формирования долгосрочных премиальных фондов и т.д.

Обязательной частью работы консультантов является подготовка внутренних документов, регламентирующих новую систему оплаты труда и оценки персонла на предприятии.

Консультационный процесс по разработке системы мотивации на основе KPI может включать, в том числе, обучение руководителей методике регулярной оценки персонала по показателям деятельности.

https://youtu.be/SZze_28F1-8

Выбор системы оплаты труда

При все разнообразии систем оплаты труда, работодатели иногда делают выбор в пользу бестарифной системы, одной из сложных в плане нормативного регулирования и прозрачности расчетов.

Руководствуясь направлениями основной деятельности и организацией процесса производства, отдельные отделы и службы на предприятии могут быть привязаны к системе плавающих окладов (премии работникам, выплачиваемые ежемесячно, входят в привычку и это не является мотивацией). Это дает возможность руководству стимулировать работников, от которых зависят, например, продажи, где все сотрудники выполняют одинаковую работу, но виден вклад каждого.

Чтобы заинтересовать работников в улучшении трудовых показателей, нужно выплачивать им достойную заработную плату.

Эксперт журнала «Российский налоговый курьер», к.э.н. Л.А. Масленникова

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Показатели, используемые при использовании системы плавающих окладов

Эта система должна иметь ясно сформулированные базовые показатели эффективности, то есть:

- объективные измеримые цели

- конкретные сроки выполнения

- показатели качества работы

Вклад отдельного работника, который заинтересован в своем доходе, играет ключевую роль в общей работе команды. Эта система внедряется в организациях в сфере услуг или продаж.

Важную роль играет учет рабочего времени, где отражена одна из причин невыполнения плана – прогулы, опоздания и т.д. На предприятиях могут применяться унифицированные формы, например Т-13 или Т-12. Т-13 более удобна по заполнению, потому что расчет заработной платы сейчас удобнее производить с помощью программного обеспечения, что снижает затраты труда во временном аспекте.

Для работника нужно грамотно поставить цели работы. Каждому виду работы устанавливается соответствующий коэффициент в зависимости от сложности. То есть, на работу в целом устанавливается фиксированный фонд оплаты труда, который может меняться.

Понятие грейдов в компании

Грейдирование работников — это методика оценки должностей, по результатам которой формируются оклады (грейды). Они распределяются по вертикали (иерархия полномочий и степень значимости для предприятия). Обозначать их принято номерами 1, 2, 3 и т.д., где первый грейд — высший чин. Чтобы «разбить» персонал по функционалу, существуют межгрейдовые зоны (зонирование по горизонтали). Они обозначаются буквами русского или английского алфавита, где А — наиболее значимый функционал для фирмы. Таким образом, генеральный директор будет занимать ступень 1А. Его заместители — ячейки ниже под номерами 2А (зам. по производству), 2Б (главный бухгалтер), 2С (начальник отдела кадров) и 2Д (зам. директора по общим вопросам, как руководитель наименее важного подразделения). Такая градация образует систему грейдов, объединяющую в себе все должности на предприятии, с указанием окладов и премий в каждой ячейке. Объективность распределения персонала достигается за счет применения нескольких критериев оценки:

- выполнение обязанностей по управлению персоналом;

- число работников в подчинении;

- доля участия в прибыли фирмы;

- опыт работы;

- уровень самостоятельности при принятии решений;

- цена ошибки работника (какие убытки может понести предприятие в случае ошибочных действий или решений конкретного сотрудника).

Критерии оценки персонала различны, в зависимости от сферы деятельности фирмы (их количество и характер может изменяться). Но независимо от выбранного метода, с помощью грейдов можно гибко настроить уровень оплаты труда каждого работника, исходя из размера его вклада в развитие фирмы.

Основной принцип расчета заработной платы

Приказом руководителя устанавливается коэффициент повышения (возможно и понижения), который зависит от:

- Полученной выручки

- Суммы денежных средств, направляемых на выплату зарплаты

Этот коэффициент изменения (повышения или понижения) рассчитывается как отношение суммы, направляемой на выплату зарплаты и фонда оплаты труда в соответствии со штатным расписанием. И заработная плата будет равняться произведению оклада работника и коэффициента изменения (повышения или понижения) оклада.

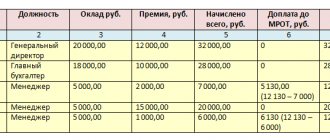

Пример расчета заработной платы работников отдела по системе плавающих окладов

В отделе продаж 3 сотрудника, работающих по бестарифной системе оплаты труда.

На июнь отделу установлен приказом фонд оплаты труда в размере 70000 руб.

По результатам работы проставлены следующие коэффициенты трудового участия каждого: Бакирова Н.В. – 1,15, Гареева Н.П. – 1,2, Шарипова А.Р. – 1,3.

Для расчета оплаты труда учитываются все коэффициенты и определяется доля каждого:

| ФИО | Коэффициент | Расчет | Сумма |

| Бакирова Н.В. | 1,15 | 70000 / 3,65 * 1,15 | 22054,79 |

| Гареева Н.П. | 1,2 | 70000 / 3,65 * 1,2 | 23013,70 |

| Шарипова А.Р. | 1,3 | 70000 / 3,65 * 1,3 | 24931,51 |

| Итого | 3,65 | – | 70000,00 |

Деньги не мотивируют. Деньги контролируют.

Именно это Вам и нужно: чтобы сдельная система оплаты труда контролировала всех (или практически всех) сотрудников Вашей Компании. Каждый рабочий день. С утра и до вечера. Чтобы они постоянно думали и более того — прилагали серьезные усилия, чтобы в большей степени и все лучше обеспечивать достижение тех ключевых результатов и Целей Компании, от которых в наибольшей степени зависит успех Вашего бизнеса и его доходы.

Проведите экспресс-аудит отдела продаж самостоятельно по 23 критериям и определите точки роста продаж!

При успешном внедрении сдельных систем оплаты труда одновременно выигрывают и сотрудники, и Компания. Применение сдельной системы оплаты труда может обеспечить сотрудникам и Компании многие весьма ощутимые преимущества:

1. Интересы сотрудника напрямую связываются с интересами Компании

.

2. Сотрудник заинтересован в том, чтобы на своем рабочем месте проявлять инициативу и брать на себя ответственность, действуя в интересах Компании.

3. Сотрудник знает, по каким показателям оценивается результат его работы и насколько выполнен план, установленный Компанией.

4. Уровень доходов сотрудника в значительной степени определяется результатами его собственных усилий. Сотрудник достигает максимального уровня доходов при полном выполнении задач Компании. А при перевыполнении плана его доход может стать еще больше.

5. При сдельной З/П, основанной на планах и нормировании результатов, не сотрудник решает, сколько заработать для себя, а сколько — для Компании, а Компания.

6. У сотрудника есть видимая перспектива к развитию.

7. Рост Фонда оплаты труда (далее — ФЗП) напрямую связан с достижением Целей Компании. Поскольку в большинстве случаев начисление сдельной З/П связано с прибылью Компании либо с факторами, напрямую влияющими на прибыль, фактически увеличение ФЗП происходит за счет части дополнительно полученной прибыли.

8. Основные различия между системой фиксированных окладов и системой сдельной з/п:

8.1. Фиксированный оклады приходится регулярно пересматривать, определяя, кому из сотрудников пора поднимать оклад. Такие решения часто принимаются под воздействием внешних обстоятельств (например, сотрудник собрался уходить). 8.2. Фиксированный оклад «мотивирует» только в момент подъема. Сдельная з/п «мотивирует» постоянно: сотрудник непрерывно находится «в тонусе», зная, что чем больше он сделает — тем больше он получит. 8.3. При увеличении оклада нередко возникает ситуация, когда сотрудник недоволен тем, на сколько увеличили оклад. В результате происходит демотивация сотрудника при увеличении текущих затрат предприятия. 8.4. У многих сотрудников, работающих на фиксированном окладе, возникает желание найти калым на стороне, поскольку оклад так и так заплатят. В случае сдельной оплаты сотрудник постоянно ощущает, что, когда он не решает поставленные Компанией задачи — он теряет в деньгах.

9. При применении единой системы сдельной оплаты труда к какой-либо категории сотрудников Компании (например, к менеджерам по продажам) возможно прозрачное начисление зарплаты. При этом конфликтов «кто больше заработал» не возникает — все знают, что больше зарабатывает тот, кто добивается больших результатов.

10. Внедрение эффективной системы сдельной оплаты ведет к развитию технологии работы Компании. Включая обязательное планирование результатов работы (в цифрах), разработку технологии оперативного контроля (самоконтроля) результатов, прогнозирование прибыли.

11. Правильно организованная система сдельной оплаты подразделения Компании позволяет существенно уменьшить административный ресурс, необходимый для управления данным подразделением. Сотрудники подразделения самостоятельно действуют в интересах Компании. Таким образом, перевод ключевых подразделений Компании на сдельную систему оплаты труда приводит к резкому сокращению управленческой рутины топ-менеджеров.

За прошедшие годы я разрабатывал системы сдельной оплаты труда в десятках различных Компаний и отдельных направлений бизнеса. Мне много раз приходилось разрабатывать и совершенствовать системы сдельной оплаты труда для менеджеров по продажам всех мыслимых и немыслимых специализаций и разновидностей. А также для руководителей продаж и коммерческих директоров. А еще — для монтажников и их руководителей, Web-дизайнеров и программистов, директоров по маркетингу и рекламщиков, главных бухгалтеров и исполнительных директоров. В определенный момент я понял, что есть некоторые общие закономерности разработки систем сдельной оплаты труда, завязанной на ключевые результаты работы сотрудников и подразделений Компании. В конечном счете, мне удалось создать единую технологию разработки таких сдельных систем оплаты труда. Представляю ее Вашему вниманию:

Разновидности систем плавающих окладов

Одним из вариантов этой системы является установление оклада работникам и премии на отдел (группу, бригаду). Групповая работа должна быть взаимосвязана между сотрудниками отдела, когда все работают на одну цель, виден вклад каждого работника, поэтому эффективно применять коэффициенты, отражающие вклад. В любом случае работник получит причитающийся ему минимум. Но коллеги, вкладывая больше усилий, могут получить гораздо больше. В зависимости от целей работника (хорошее вознаграждение за труд или проведение времени) он будет стремиться к повышению результата.

Расчет такой заработной платы работников отдела по установленным окладам и премиям аналогичен предыдущему примеру и складывается из установленного оклада и премии.

Неудобство этой системы состоит в том, что часто присутствует субъективная оценка, поэтому нужно четко прописывать количественные показатели результатов работы.

Использование аналитических данных при установлении оклада

В этой ситуации руководителям предоставляются отчеты, где отражены определенные показатели, необходимые для количественной оценки. Например, уровень изменения себестоимости продукции, в мае предоставлены отчеты по двум цехам: хлебопекарному и кондитерскому, в первом цехе себестоимость осталась на прежнем уровне, во втором – снизилась на 3%. Исходя из этого, фонд оплаты труда кондитерского цеха будет увеличен в июне по приказу руководителя.

Ответы на распространенные вопросы

Вопрос №1: Какие критерии оценки вклада труда работника юридического отдела могут быть установлены в организации?

Ответ: Бестарифную систему оплаты труда лучше не устанавливать в отделах, где нет результата труда, например: выручка или выпуск продукции. Для администрации предпочтительнее будет использовать повременно-премиальную систему.

Вопрос №2: Можно ли предусмотреть при системе плавающих окладов снижение оклада? Как его необходимо оформить?

Ответ: можно предусмотреть и снижение оклада, не необходимо руководствоваться МРОТ, должностной оклад. Такое снижение нужно обязательно прописать в локальных нормативных актах организации: коллективном договоре и т.д. Работники должны быть все ознакомлены с этим документом.

В настоящее время организациям предоставлено право выбора в применении систем оплаты труда. Главное правило, которое должны соблюдать организации, – иметь средства на обеспечение не только минимального стандарта в области оплаты труда, но и максимально удовлетворять потребности работников.

Одна из самых существенных проблем в сфере управления персоналом – недостаточное внимание к проблеме его материального стимулирования со стороны руководителей организаций, когда используются устаревшие методики расчета заработной платы, недостаточно гибкие системы оплаты труда. Оплата труда во многих организациях утратила свои экономические функции, причем не только стимулирующую, но и воспроизводственную.

С учетом сложившейся ситуации и современных подходов к материальному стимулированию персонала предлагается новая методика оплаты труда в организации, применив которую, можно будет повысить эффективность работы всей организации вне зависимости от специфики ее деятельности.

Потребности работников определяют порядок оплаты труда

Основой методики выступает определение оплаты труда не от результатов труда, а от потребностей работника. Тем самым восстанавливается воспроизводственная функция оплаты труда, поскольку удовлетворяются потребности работника. Стимулирующая часть системы оплаты труда построена на системе оценки руководителем качества труда сотрудника, причем не в плане качественного выполнения одной трудовой операции, а в плане обобщенной оценки качественных характеристик труда работника. Технически параметры качества труда работника участвуют в корректировке заработной платы, рассчитанной исходя из потребностей работника, в качестве корректирующих коэффициентов, которые могут как снижать, так и увеличивать размер окончательной оплаты труда по сравнению с начисленной заработной платой. Это обусловило применение термина «плавающий» в названии системы окладов.

При применении системы «плавающих» окладов необходимо определить критерии оценки личного вклада работников

Предлагаемая для материального стимулирования персонала организации система «плавающих» окладов определена в подп. 3.3 п. 3 Рекомендаций по применению гибких систем оплаты труда в коммерческих организациях, утвержденных постановлением Минтруда и соцзащиты РБ от 21.10.2011 № 104. Она предусматривает установление нанимателем размеров тарифных ставок (окладов) в текущем месяце по итогам работы за предыдущий месяц с учетом личного вклада каждого конкретного работника в результаты труда.

Критерии, в соответствии с которыми возможно определить конкретный размер оклада в текущем месяце, следует установить в локальных нормативных правовых актах (далее – ЛНПА). Критерии определяют зависимость заработка работников от результатов их работы, прибыли, полученной организацией, и суммы денежных средств, которая может быть направлена на выплату заработной платы.

Система «плавающих» окладов предполагает, что каждый раз в конце месяца по результатам труда за расчетный месяц для каждого работника с учетом установленных критериев будет сформирован новый должностной оклад на следующий месяц.

На основании результатов оценки критериев руководитель организации по итогам работы за определенный период (месяц, квартал, полугодие и т.д.) издает приказ о размере оплаты труда за отчетный период с учетом установленных критериев.

Принцип «плавающих» окладов заключается в том, что фиксированной является минимальная (исходная) величина оклада, а остальная часть заработка становится переменной – «плавающей» в зависимости от результатов деятельности. Таким образом, ежемесячно образуется новый оклад по результатам деятельности предыдущего месяца.

«Плавающие» оклады стимулируют производительность труда

Система оплаты труда на основе «плавающих» окладов призвана стимулировать ежемесячное повышение производительности труда и хорошее его качество, так как при ухудшении этих показателей будет снижена тарифная ставка (оклад) на следующий месяц – и работнику придется доказывать свою трудовую состоятельность.

Данная система оплаты труда стимулирует ежемесячное повышение производительности труда и качества продукции. Она эффективна для оплаты труда работников, обслуживающих основное производство: наладчиков, сменных инженеров и т.д.

Так, например, размер оклада специалиста может повышаться (или понижаться) за каждый процент роста (или снижения) выручки от реализации продукции, товаров (работ, услуг), производительности труда в подразделении (на обслуживаемом данным специалистом участке работы) при условии выполнения задания по выпуску продукции, по иным показателям.

Для руководителей и специалистов критерии для установления оклада можно определять в зависимости от фактической прибыли за отчетный период, что также имеет стимулирующее действие.

Руководитель организации ежемесячно определяет заработную плату работников

Важно! Коэффициент повышения (понижения) заработной платы работника определяет руководитель организации самостоятельно на основании приказа в соответствии с критериями и порядком, предусмотренными в ЛНПА. При этом в ЛНПА должно быть закреплено право руководителя принимать решение о повышении (понижении) оплаты труда на определенный коэффициент на основе приказа.

Решение о повышении (понижении) оплаты труда на определенный коэффициент руководитель организации может принимать в текущем месяце как по итогам работы за предыдущий месяц на текущий месяц, так и по итогам работы за предыдущий квартал на следующий квартал, по итогам работы за полугодие на следующее полугодие и т.д.

Порядок расчета заработной платы

Сумму заработной платы работника рассчитывают следующим образом: оклад работника умножают на коэффициент повышения (понижения) заработной платы, что образует сумму заработной платы.

Важно! Коэффициент повышения (понижения) заработной платы в целом по организации рассчитывают путем деления суммы средств, направляемой на выплату заработной платы, на фонд заработной платы, установленный в штатном расписании (далее – ФЗП).

Пример 1

Иванову И.И. определена заработная плата в соответствии с системой «плавающих» окладов. Итоговый ФЗП в целом по организации равен 100 000 000 руб., а заработная плата Иванова И.И. составляет 4 000 000 руб.

В марте 2012 г. в целях выплаты заработной платы были предоставлены денежные средства в размере 110 000 000 руб.

Руководитель данной организации установил коэффициент повышения заработной платы Иванову И.И. в размере 1,1 (110 000 000 руб. / 100 000 000 руб.).

Следовательно, заработная плата этого сотрудника будет составлять 4 400 000 руб. (4 000 000 руб. × 1,1).

Таким образом, при системе оплаты труда на основе «плавающих» окладов в каждом следующем месяце для работника образуется новый оклад, повышенный или пониженный на размер избранного соотношения в зависимости от изменения определенного показателя.

Пример 2

Показателем, влияющим на размер оплаты труда работников, в организации стала производительность труда, а избранным соотношением – 1 : 0,7, т.е. на каждый процент роста производительности труда за период происходит увеличение должностного оклада на 0,7 % при условии выполнения задания по выпуску продукции. Если в организации произошел рост производительности труда на 2 %, то оклады предыдущего месяца будут увеличены на 1,4 %.

Показателем изменения может стать любой основополагающий показатель деятельности: рост прибыли, рентабельности, валового дохода в торговле или уменьшение уровня расходов.

Пример 3

В организации применяют систему «плавающих» окладов. Базовые ставки директора завода, начальников цехов, других менеджеров колеблются в зависимости от динамики себестоимости продукции, объема производства, номенклатуры и других показателей, за которые отвечает тот или иной руководитель.

Так, у начальника цеха оклад составляет 6 000 000 руб. В случае если цех снизит себестоимость продукции на 10 %, оклад начальника цеха автоматически увеличится на 10 % и составит 6 600 000 руб. (6 000 000 руб. × 10 / 100).

При системе «плавающих» окладов возможно применять снижение окладов

При системе оплаты труда на основе «плавающих» окладов предусматривается порядок снижения окладов до определенного размера. Нижней границей «плавающего» оклада будет сумма должностного оклада по штатному расписанию, а верхний его уровень не ограничивается.

Важно! Система «плавающих» окладов устанавливается нанимателем в организации с согласия работников и определяется в ЛНПА (коллективном, трудовом договоре, положении об оплате труда).

Конкретные механизмы обеспечения взаимосвязи размеров оплаты труда и результатов работы сотрудника разрабатывают сами организации. Большая роль в этом отводится отделам мотивации, аккумулирующим все новое и передовое в сфере мотивации работников, организации труда и его оплаты.