Перерасчет заработной платы может потребоваться из-за каких-либо изменений в назначении уровня зарплаты, а также при переплате или недоплате денежных средств работнику за осуществление трудовой деятельности в организации.

Перерасчет заработной платы может осуществляться:

- По инициативе работодателя, если была выявлена счетная ошибка и работника уведомили соответствующим образом. В таком случае сотруднику организации предлагается вернуть часть денежных средств либо вычесть их из следующих зарплат, а также, в случае недоплаты, получить недостающую сумму заработанных средств.

- По решению суда, если работник обратился в суд для взыскания с работодателя недостающей части заработной платы, и судом было принято соответствующее решение.

- По решению суда, если работодатель обратился в суд для принудительного взыскания излишне выплаченной суммы, а работник отказался ее вернуть по каким-либо причинам, в том числе с помощью удержаний из заработной платы следующих месяцев.

Работодатель может «простить» задолженность работника по собственной инициативе, если сумма долга небольшая. Чаще всего излишне выплаченные средства списываются в качестве премии, поэтому трудностей с оформлением не возникает. Однако предоставить работнику возможность распоряжаться излишне выплаченными средствами – это право работодателя, а не его обязанность, поэтому в любой период времени организация может потребовать вернуть излишне перечисленные средства.

Перерасчет зарплаты требуется:

- при изменении размера заработанной платы всем работникам или конкретному работнику;

- при возникновении счетной ошибки, которая привела к неверным результатам заработанных средств;

- при выплате аванса или средств на оплату расходов в командировке в размере, который превышает реальные расходы работника.

Законодательством ограничены возможности и особенности перерасчетов средств по заработной плате, поэтому работодатели не могут воспользоваться надуманной возможностью перерасчета для «экономии».

Изменение заработной платы

Изменение размера зарплаты является законодательно установленной возможностью оформления перерасчета, исходя из новых данных. Корректировка уровня зарплаты должна происходить в полном соответствии действующему законодательству с привлечением информации о финансовых возможностях организации.

В конце каждого года финансовый отдел предприятия проводит анализ финансовой состоятельности организации и выдвигает предложение о повышении заработной платы, исходя из данных индексации минимального размера оплаты труда и общего дохода предприятия. Сложившееся финансовое положение в стране гарантирует увеличение МРОТ, так как планомерно увеличивается стоимость необходимых для жизни человека продуктов и предметов первой необходимости.

Индексация заработной платы не является обязанностью работодателя, за исключением случаев оплаты труда по установленному в регионе МРОТ. Если размер зарплаты работников выше минимального уровня, работодатель может самостоятельно определять: повышать доходы работникам или нет. В случае индексации проводится перерасчет зарплаты за установленный период, и сумма средств доплачивается каждому работнику.

Изменения в условиях оплаты труда

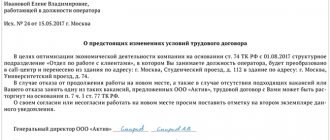

Размер и порядок оплаты труда относятся к существенным условиям трудового соглашения. И при любой корректировке договоренностей работодатель должен не только отразить изменения в договоре. Также требуется пересчет зарплаты.

Зачастую изменения заработка производится в связи с повышением уровня оплаты труда в компании, повышением МРОТ или изменением системы оплаты труда в организации полностью. Во всех случаях работники должны быть уведомлены о предстоящих изменениях и перерасчете зарплаты в установленном порядке.

Сокращение уровня заработной платы проводят гораздо реже. Но обстоятельства могут сложиться и таким образом. При ухудшении условий оплаты труда работников должны уведомить об изменении размеров вознаграждения не менее чем за два календарных месяца. Такой же срок предусмотрен и для сокращения. Например, когда работника переводят с полной ставки на 0,75 или полставки.

Коротко напомним, как оформить перерасчет заработной платы. Во-первых, требуется приказ или иное распоряжение руководителя об изменении условий оплаты труда. Затем новые правила и порядок расчета закрепляются в трудовом договоре с работником. К примеру, заключается дополнительное соглашение.

На основании правильно оформленной кадровой документации бухгалтер произведет перерасчет заработной платы сотрудника, условия оплаты труда которого изменились.

https://youtu.be/AoiCF1Mh7I8

Ошибка расчетов

Под ошибкой расчетов понимаются арифметические ошибки, которые приводят к образованию неверных сумм заработной платы, например, в случае неправильного сложения часов работы или ежедневного дохода, исходя из нормы часов. Возникновение арифметической ошибки требует обязательного перерасчета заработной платы с дальнейшей выплатой недостающей части или возврата дохода, выданного сверх нормы.

К арифметическим ошибкам относится не только ручной подсчет данных, но и внесение неверной информации в специализированные бухгалтерские программы для расчета зарплаты и иных доходов работников и предприятия в целом.

Переплата зарплаты сверх положенного дохода должна быть возвращена при соблюдении следующих условий:

- максимальное время возврата не должно превышать одного месяца с даты неверно начисленной суммы;

- работник самостоятельно и без какого-либо давления составил заявление о возврате излишек.

Деньги могут быть возвращены сразу в кассу наличными либо с помощью удержаний из заработной платы следующего месяца. Законодательством устанавливается, что возврат денежных средств, которые были выданы из-за неверного толкования норм трудового права или при неправильном расчете зарплаты без наличия счетной ошибки, не требуется.

Решение суда

Спорные вопросы пересчета излишне выплаченных сумм подлежат рассмотрению на заседаниях комиссии по трудовым спорам или в зале суда.

Выполнение удержаний по решениям суда является обязательным для работодателя.

Излишне выплаченная заработная плата удерживается в случаях:

- счетной ошибки;

- по решению Комиссии по трудовым спорам в случае, когда признается вина сотрудника в простое или неисполнении производственных тарифов и нормативов;

- по исполнительному листу, если судебным решением было вынесено определение о неправомерном действии работника. Вычеты из заработной платы производятся в границах, определенных решением контрольных органов, но с учетом норм трудового законодательства. В зависимости от каждого конкретного случая размеры удержаний варьируются от 20 до 70%.

Ошибочная выплата большей заработной платы

Чаще всего ошибки в выплате большей заработной платы, которая полагалась бы работнику, связан с выдачей аванса или при оформлении определенной денежной суммы, выдаваемой работнику в командировку.

Перерасчет может осуществляться в автоматическом режиме с помощью специальных программ:

- При возврате средств аванса, выданного в повышенном размере. В данном случае работник может написать заявление о вычете излишка из заработной платы в дальнейшем.

- При несоответствии размера командировочных средств и фактических расходов, которые понес работник, находясь в командировке.

Денежные средства могут быть возвращены в кассу или бухгалтерию организации после подачи соответствующего заявления работником и оформления приказа о перерасчете зарплаты или аванса ввиду выдачи повышенной ставки.

Работнику переплатили

Чаще всего чрезмерная выплата зарплаты вызвана одной из двух причин. Первая — это так называемый перерасход отпуска, когда работнику дали отпуск за еще неотработанный период. Он получил отпускные, а затем уволился, при этом период, за который был предоставлен отпуск, так и остался неотработанным. В этом случае величина отпускных становится излишне выданной зарплатой, то есть задолженностью работника перед работодателем. Вторая причина — это неотработанный аванс, когда работник в середине месяца получил некую сумму, после чего уволился. Далее при окончательном расчете выяснилось, что зарплата, фактически заработанная в данном месяце, меньше полученного аванса. Тогда «незакрытая» часть аванса будет числиться на дебете счета 70, как долг сотрудника.

Как сделать перерасчет

Перерасчет зарплаты может осуществляться вручную или с помощью специализированных бухгалтерских программ; в каждом конкретном случае особенности определения истинной зарплаты индивидуальны.

При расчете вручную бухгалтер или иное уполномоченное лицо должно провести сверку данных о работнике и его работе. Например, при наличии оклада в 18 000 рублей работнику полагается 40% аванса и 60% зарплаты 14 и 28 числа каждого месяца. При этом ему был выдан аванс в размере 11 000 рублей, что превышает 40% от положенной суммы. График устанавливает четкое количество рабочих дней в месяц для конкретного работника, поэтому сумма зарплаты всегда стабильна и не требует внесения каких-либо правок.

Исходя из этого можно провести следующий расчет:

- 18 000/(100%)×40%=7 200 рублей-рзмер аванса каждый месяц

- 11 000-7 200 рублей=3 800 рублей-подлежит возврату

Работник может вернуть 3 800 рублей в кассу организации или написать заявление на вычет выданной суммы из зарплаты, которую он получит в этом же или следующем месяце. При этом, если ошибка была совершена из-за неправильного применения норм законодательства, возврат средств не входит в обязанности работника.

Если же работодателем используются специализированные программы для вычисления зарплаты, то в них необходимо внесение дополнительного справочника, который в зависимости от вида перерасчета может называется «Дополнительные начисления» или «Дополнительные удержания». Дополнительные начисления используются при необходимости доплаты работнику за исполнение его трудовых обязанностей, а удержания для вычетов из дохода работников суммы, превышающей доход сотрудника за прошлое время.

При внесении данных в справочник указывается следующая информация:

- Наименование доплаты или удержания.

- Период произведения удержаний или доплат.

- Размер доплат или удержаний в процентах либо в фиксированной сумме выплаты.

- Счет расходов на доплату или удержание денежных средств.

- Источник финансирования для выплаты средств в кассу предприятия или для доплаты работнику.

- Код экономической классификации расходов.

При использовании специализированных программ учет налогов и доплат или удержаний формируется при заполнении соответствующих документов. Автоматический расчет данных поможет в быстром и качественном оформлении перерасчета при помощи внесения корректирующей информации.

Недоплата

После увольнения работника в некоторых случаях заработную плату приходится доначислять. Причинами могут быть:

- прошлая ошибка;

- премирование за прошлые периоды.

1. Недоплата по ошибке.

В этом случае нужно:

- доначислить зарплату, НДФЛ и страховые взносы. Рассчитаться с бюджетами. Отразить расходы в налоговом учете. Учет (налоговый и бухгалтерский) аналогичен учету обычной зарплаты;

- рассчитать и выплатить работнику компенсацию работнику за задержку зарплаты в размере не ниже одной трехсотой действующей ставки рефинансирования Банка России от невыплаченной в срок суммы за каждый день просрочки (ст. 236 ТК РФ). Эта компенсация НДФЛ не облагается и в налоговые расходы не включается.

Читайте в бераторе

2. Запоздавшая премия.

Если некоторые премии в компании начисляются после окончания периода премирования (годовые, квартальные), сотрудник может получить деньги после увольнения.

Датой получения дохода в виде зарплаты является последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Значит, запоздавшую премию нужно включить в доходы работника за квартал или года, по итогам которого она назначена. Значит, если годовая отчетность уже сдана, придется подавать уточнения.

Страховые взносы во внебюджетные фонды на сумму такой премии можно отразить в отчетности текущего периода (письмо Минздравсцразвития РФ от 28 мая 2010 г. № 1376-19).

Если премия годовая, то нужно будет пересчитать компенсацию за неиспользованный отпуск при увольнении, которая рассчитывается исходя из среднего заработка. Запоздавшая премия в момент увольнения в средний заработок не вошла. А вознаграждение по итогам года учитывается в среднем заработке независимо от времени начисления (п. 15 Положения об особенностях порядка исчисления средней заработной платы, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Обратите внимание! Если премия квартальная, то пересчитывать компенсацию за неиспользованный отпуск уволившемуся сотруднику не нужно, т.к. премии, начисленные за пределами расчетного периода, в средний заработок не входят (письмо Роструда РФ от 3 мая 2007 г. № 1263-6-1), кроме, как мы уже отметили, годовых.

Статья подготовлена экспертами бератора «Зарплата и кадры».

Практическая энциклопедия бухгалтера

Все изменения 2020 года уже внесены в бератор экспертами.

В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Вопрос-ответ по теме

Оформление

Оформление перерасчета происходит в несколько этапов, каждый из которых обязателен для исполнения. Если работодатель нашел ошибку в расчетах зарплаты работника, то он отправляет уведомление об обнаружении ошибки сотруднику организации. Если же работник нашел ошибки, то направляется к работодателю он.

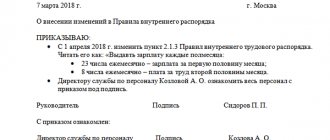

Перерасчет зарплаты происходит в три этапа:

- Составление заявления. Заявление составляется в свободной форме и не подлежит унифицированию, в документе указывается персональная информация директора организации, наименование предприятия, персональные данные заявителя, его должность, а также прошение о перерасчете суммы зарплаты за какой-либо период.

- Издание приказа о перерасчете заработной платы работникам. Данный документ составляется работодателем и подлежит применению повсеместно. При определении размера зарплаты работодатель должен уведомить сотрудника предприятия о грядущих изменениях и получить его подпись в бланке уведомления.

- Уведомление об изменении приказа. Данный документ предоставляется работникам предприятия, чей оклад будет изменен в большую или меньшую сторону. Документ издается при вынесении приказа, однако до его подписания. Подписание приказа возможно только после получения уведомления всеми участниками трудового коллектива.

Изменение зарплаты, в том числе с помощью перерасчета, на основании решения суда не требует составления уведомления для извещения работника организации. Работник получает собственную копию судебного распоряжения об изменении суммы зарплатного платежа.

Как избежать проблем при расчетах с персоналом

Вопросы, связанные с переплатой аванса можно решить следующим образом: аванс является частью заработной платы и выплачивается за отработанный период с 1 по 15 число месяца. Соответственно, если сотрудникам выплачивать «расчетный аванс» проблем с переплатой за первую половину месяца не будет, так как сотрудник получит только свои честно заработанные.

Переплата отпускных относится скорее не к бухгалтерии, а к службе по работе с персоналом. Кадровик должен проверять наличие неиспользованных дней отпуска. Если выявлен «минус», следует уведомить руководителя о возможных рисках. Поэтому неожиданное увольнение после отпуска с образованием задолженности перед работодателем говорит о проблемах в этой области.

Но избежать и чисто технических ошибок при расчете с увольняемыми работниками тоже бывает непросто. Специалист по начислению зарплаты должен быть не только квалифицированным бухгалтером, но и хорошо разбираться в налогообложении и трудовом праве.

Поэтому вполне логично передать эту важную и трудоемкую функцию на аутсорсинг

Наши сотрудники специализируются на расчете зарплаты. Они досконально изучили законодательство в этой области и всегда тщательно проверяют полученные результаты.

Наши кадровики отслеживают остатки отпусков по каждому сотруднику.

Чтобы исключить возможные ошибки, мы используем многоуровневую систему контроля, от сбора исходных данных и до момента перечисления платежей.

Глубокие знания и многолетний опыт позволяют нам разрешать любые спорные вопросы и оптимизировать обязательные платежи, не нарушая требований закона.

Период и срок давности

Срок давности по перерасчету законодательно не устанавливается, однако перераспределить средства зарплатного фонда работника можно в установленные периоды в зависимости от статуса работника организации.

В зависимости от статуса работника по отношению к организации допускается перерасчет в следующих периодах:

- Для работающего на предприятии гражданина перерасчет может осуществляться за период, равный длительности трудовых правоотношений согласно трудовому договору.

- Для уволенного сотрудника организации максимальный срок перерасчета составляет три месяца до даты увольнения либо три месяца после того, как работник узнал или должен был узнать о совершенном против его прав правонарушении.

Сроки давности в трудовых спорах играют особую роль, так как по истечении установленного законодательством срока восстановить свои права практически невозможно, кроме случаев с уважительной причиной пропуска срока.

Срок давности для подачи искового заявления составляет три месяца со дня, когда работник организации узнал о совершенном против него правонарушении.

Восстановить срок исковой давности можно с помощью подачи соответствующего заявления в суд, однако причины пропуска должны быть вескими, например:

- Тяжелое заболевание или нахождение на больничном лечении, которое не позволило работнику организации обратиться в суд для защиты своих прав.

- Катаклизмы или иные действия непреодоленной силы, которые в значительной мере ухудшили возможность обращения в судебные органы. Например, землетрясение, наводнение, извержение вулканов, метель, серьезные заморозки и прочее.

- Болезнь близкого родственника, если ему требовался постоянный уход, а оставление его в одиночестве может грозить серьезными последствиями для его здоровья.

Если судебный орган примет решение о необходимости перерасчета зарплаты, то работник сможет рассчитывать на возмещение ему средств не только за текущие несколько месяцев, но и за весь период неправильного начисления зарплаты.

Перерасчеты зарплаты по судебным решениям

Одно из оснований, по которым работодателю придется произвести перерасчет заработной платы за прошлый год, является решение суда или заключение иного уполномоченного органа. Например, решение государственной инспекции по труду или заключение комиссии по трудовым спорам.

Решение о пересчете заработка может быть принято как по инициативе работника, так и по требованию работодателя. Все зависит от обстоятельств. Например, если наниматель не выплатил заработок своевременно и в полном объеме, то подчиненный может добиться справедливости через суд.

Предлагаем ознакомиться Учет внутрихозяйственных расчетов

Также и работодатель вправе потребовать удержать излишне перечисленные вознаграждения через суд. Например, если работник получил аванс, но не отработал его. Аналогичное обращение в суд может потребоваться, если работник отгулял отпуск за неотработанный полностью год.

Ответим на самые популярные вопросы о пересчете заработка.

1. Можно ли пересчитать доходы подчиненного за прошлые периоды?

Можно. Трудовое законодательство не ограничивает сроков пересчета. Но при наличии любых разногласий придется решать споры в судебном порядке.

2. Допускается ли перерасчет после увольнения?

https://www.youtube.com/watch?v=ytadvertiseen-GB

Да, допускается. Работник вправе обратиться за пересчетом в течение трех месяцев с момента увольнения. Либо в течение трех месяцев со дня, в котором стало известно о недоплате.

3. Как пересчитать зарплату работающему пенсионеру?

По общим правилам. Для работающих пенсионеров не предусмотрено никаких исключений, ограничений и привилегий для перерасчета зарплаты.

4. Как быть с налогообложением?

Пересчитайте налоги и взносы в том расчетном периоде, в котором была выявлена ошибка либо осуществлен пересчет. При удержании суммы с подчиненного НДФЛ и страховые взносы подлежат уменьшению. Выявили недоплату — пересчитайте налоги, сборы и взносы в сторону увеличения.

5. Работодатель отказывается выплатить недоплату по зарплате, как быть работнику?

Соблюдайте алгоритм:

- обратитесь с письменным заявлением к работодателю;

- продублируйте заявление в профсоюзный комитет организации;

- если ответа или действий не последовало, обратитесь в трудовую инспекцию (лично, по почте, через интернет);

- обратитесь в суд с исковым заявлением о нарушении трудовых прав.

Работодатель несет административную ответственность за нарушение норм трудового законодательства. Размер штрафных санкций зависит от степени тяжести нарушения и срока давности проступка.

Механизм исправления первичных учетных документов и перерасчета заработной платы давно существует в типовых продуктах «1С:Предприятия», автоматизирующих расчет зарплаты: «1С:Зарплата и кадры 7.7», «1С:Зарплата и управление персоналом 8» (ред. 2.5) и других программах, включающих в себя компоненты расчета заработной платы. В программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) этот механизм усовершенствован и сделан более удобным для пользователя.

Исправить документы, и принять исправления к учету можно тремя способами:

- ввести документ «задним числом» — это, например, «забытый документ», который не был своевременно принят к учету;

- исправить документ прошлого периода;

- сторнировать документ.

Рассмотрим, как отражать каждую из этих ситуаций в программе «1С:Зарплата и управление персоналом 8» редакции 3.0.

Данный способ позволяет зарегистрировать в базе документ, относящийся к прошедшему периоду.

Пример 1

Предположим, что в конце февраля 2020 года расчетчику поступил листок нетрудоспособности за январь 2020 года. Зарплата за январь уже рассчитана и выплачена ранее. Работнику выплачен оклад за полный месяц.

Создадим документ Больничный лист с месяцем регистрации Февраль 2015. Период больничного листа укажем — с 16 по 31 января (рис. 1).

Суммарные значения начислений и отдельно суммарные значения выполненных перерасчетов отражаются на первой странице документа. Это позволяет пользователю визуально контролировать результаты расчета. Перерасчеты начислений прошлых периодов отделены от начислений и отражаются на отдельной закладке документа Перерасчет прошлого периода.

Данный способ используется, если в текущем периоде производится корректировка информации, содержащейся в документе, принятом к учету в прошлом периоде.

Пример 2

В практике возникают ситуации, требующие исправления: – в документ был введен неправильный период; – в документе был выбран не тот сотрудник; – работнику, к примеру, был предоставлен отпуск с 01.02.2015 по 28.02.2015, отпускные выплачены 29.01.2015. Затем с письменного согласия работника он был отозван из отпуска с 15.02.2015.

Перерасчеты регистрируются при изменении данных для расчета зарплаты в периодах, за которые уже была произведена выплата заработной платы. Причинами регистрации перерасчетов являются изменения:

- состава начислений;

- значений показателей;

- отработанного времени.

При отмене проведения документа Начисления зарплаты и взносов, информация о сотрудниках и периодах, за которые были перерасчеты, восстанавливается и может быть исправлена повторно. Если причина перерасчета зарегистрирована в программе — в форме документа Начисление зарплаты и взносов появляется информационная надпись, в которой сообщается о необходимости перерасчитать документ (см. рис. 11). Если нажать по гиперссылке Подробнее, то открывается форма со списком периодов и причин возникновения перерасчетов.

Рис. 11. Сообщение о необходимости перерасчета и кнопка «Доначислить сейчас»

https://www.youtube.com/watch?v=ytabouten-GB

Предлагаем ознакомиться Какие документы получают после развода

При нажатии на кнопку Доначислить сейчас создается документ Начисление зарплаты в текущем периоде, и в нем заполняется табличная часть Доначисления, перерасчеты.

Перерасчет пособий

Аналогично примеру перерасчета зарплаты, на закладке Перерасчет пособий отражаются результаты перерасчета или доначисления пособий за прошлые периоды (рис. 12).

Рис. 12. Перерасчет пособий

Перерасчет пособий выполняется автоматически в случае внесения исправлений в существующие приказы на отпуск по уходу за ребенком. Также необходимость перерасчета можно зарегистрировать вручную в разделе Зарплата —{amp}gt; Перерасчеты.

Если нет необходимости в создании отдельного документа перерасчета зарплаты следующим расчетным периодом, период не закрыт и зарплата не выплачена – есть возможность пересчитать текущий документНачисление зарплаты и взносов. Если сотрудников, по которым требуется перерасчет, в документе много – можно перезаполнить документ по кнопке-меню Заполнить в шапке документа. В выпадающем списке доступны:

- полное перезаполнение документа;

- перезаполнение с сохранением ручных изменений;

- дополнение данными работников, не включенных в документ.

Если требуется пересчитать зарплату только одного работника – это можно сделать, указав строку начислений с нужным сотрудником, правым кликом мыши вызвать контекстное меню и выбрать пункт менюПересчитать сотрудника.

Документ Доначисление, перерасчет — это созданный в специальном режиме документ Начисление зарплаты. Если период «закрыт», т. е. зарегистрирована выплата зарплаты или ее отражение в бухгалтерском учете, у пользователя появляется возможность ввода документа Доначисление, перерасчет. Он содержит реквизиты, необходимые для выполнения межрасчетной выплаты и предназначен для использования в случаях, когда требуется выплатить доначисленную зарплату до окончания расчетного периода (рис. 13).

Рис. 13. Документ «Доначисление, перерасчет»

Необходимость перерасчета документов среднего заработка определяется автоматически при регистрации начисленной зарплаты. Программа определяет перечень документов, в которых используются данные о среднем заработке за период в котором произведены изменения. Если изменились сведения о начислениях и отработанном времени – регистрируется запись перерасчета.

При этом на форме документа среднего заработка отображается информационная надпись в которой сообщается о необходимости перерасчитать средний заработок и сам документ, по гиперссылке Подробнее, так же, как и в документе Начисление зарплатыоткрывается форма со списком периодов и причин возникновения перерасчетов.

Для улучшения удобства работы и более быстрого доступа к данным о перерасчетах в программе создано рабочее место Перерасчеты – инструмент управления перерасчетами. Форма рабочего места доступна через меню Зарплата —{amp}gt; Сервис —{amp}gt; Перерасчеты. Рабочее место представляет собой обработку, содержащую две табличные части Зарплата и Отпуска, больничные и другие межрасчетные документы.

https://www.youtube.com/watch?v=ytpolicyandsafetyen-GB

В таблице Зарплата можно для каждой зарегистрированной записи открыть данные сотрудника, данные документа, являющегося причиной перерасчета, оформить документ Доначисление, перерасчет или удалить запись из списка, если она не соответствует действительности. Если необходимо, пользователь может вручную добавить запись перерасчета для любого сотрудника за требуемый период.

В таблице Отпуска, больничные и др. межрасчетные документы аналогичные действия доступны с документами среднего заработка.

Существует возможность оформить исправление документа или пересчитать непосредственно сам документ среднего заработка. Если по данному документу выплата уже была произведена – программа предупреждает об этом и предоставляет возможность отменить перезаполнение документа.

Также существует возможность удаления неактуальных записей перерасчета.

Перерасчет НДФЛ

В программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) предусмотрена возможность перерасчета НДФЛ, удержанного из зарплаты сотрудника в прошлых периодах.

Эта возможность предоставляется документом Перерасчет налога на доходы физических лиц. Документ позволяет автоматически заполнить табличную часть списком сотрудников, по которым необходимо перерасчитать НДФЛ, или добавить запись вручную; ввести стандартные, имущественные и личные вычеты; сформировать печатную форму регистра налогового учета по НДФЛ (рис. 14).

Рис. 14. Перерасчет НДФЛ

В «1С:Зарплате и управлении персоналом 8» (ред. 3.0) предусмотрена возможность перерасчета страховых взносов. Документ Перерасчет страховых взносов позволяет рассчитать страховые взносы с начала налогового периода по месяц регистрации. В документе имеются реквизиты, позволяющие отразить произведенный перерасчет в отчетности как самостоятельное доначисление в соответствии со статьей 7 Федерального закона от 24.07.

2009 № 212-ФЗ или отразить перерасчет «задним числом» для формирования уточненного расчета РСВ-1 за прошлый период. Документ имеет две табличных части Исчисленные взносы иСведения о доходах, в которых в результате автоматического расчета отражаются изменения по сравнению с ранее созданным расчетом страховых взносов (рис. 15).

Предлагаем ознакомиться Сколько получает многодетная мать в месяц

Каким месяцев исправлять начисление зп прошлого года

Если неправильно рассчитаны страховые взносы Порядок начисления и уплаты страховых взносов установлен Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон № 212-ФЗ). Подготовка уточненных расчетов Как и в случае расчета налогов, если обнаружена ошибка, приводящая к недоплате страховых взносов, организация обязана подать уточненный расчет.

Если ошибка, наоборот, привела к переплате, подавать уточненный расчет не обязательно (ч. 1 и 2 ст. 17 Закона № 212-ФЗ). В каком периоде вносятся исправления. Ошибку в расчете страховых взносов следует исправлять в том отчетном периоде, в котором она была допущена (ст.

17 Закона № 212-ФЗ). Форма «уточненки». При невозможности определить период совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения) (абз.3 п.1 ст.54 НК РФ). Налогоплательщик вправе (но не обязан) провести перерасчет налоговой базы и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Об этом говорится в абзаце 3 пункта 1 статьи 54 Налогового кодекса. Исправления в налоговых регистрах. Напомним, что при исчислении налога на прибыль и НДФЛ применяются регистры налогового учета (ст.

313 и 230 НК РФ соответственно). При исправлении ошибок в них также нужно внести изменения. О том, как это сделать в налоговой карточке по учету НДФЛ, читайте в статье электронного журнала «НДФЛ не удержан. Как исправить ошибку» («Зарплата», 2011, № 3). Текущий отчетный год Месяц обнаружения ошибки После окончания предыдущего отчетного бухгалтерской отчетности за этот год) Предыдущий отчетный год Декабрь предыдущего отчетного года В текущем периоде после утверждения предыдущий отчетный год Предыдущий отчетный год Месяц обнаружения ошибки В текущем периоде отчетного года Прошлые годы Месяц обнаружения ошибки Доначисление или уменьшение зарплаты влечет за собой внесение исправлений в исчисление так называемых зарплатных налогов и сборов: — подоходного налога и страхового взноса в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь (далее — ФСЗН) (1%), удерживаемых непосредственно из зарплаты работников; — страховых взносов в ФСЗН и Белорусское республиканское унитарное страховое предприятие «Белгосстрах» (далее — Белгосстрах), включаемых в себестоимость продукции (работ, услуг).

Переплата зарплаты

Чаще всего переплата зарплаты вызвана:

- перерасходом отпуска;

- неотработанными авансами.

В первом случае работнику был предоставлен отпуск за неотработанный период. На момент увольнения период, за который были выплачены отпускные, остался неотработанным, а отпускные стали излишне выданной зарплатой.

Второй случай – когда работник в середине месяца получил деньги, после чего уволился, а фактически начисленная зарплата за данный месяц оказалась меньше полученного аванса.

Выйти из ситуации с переплатой зарплаты можно тремя путями:

- попросить работника добровольно возвратить долг;

- при отказе добровольно вернуть долг подать судебный иск;

- простить долг.

Болезнь или вызов на работу во время отпуска

Работник ушел в отпуск, но был из него отозван. С того же дня ему начисляется заработная плата, а отпускные за дни работы должны быть удержаны.

Если сотрудник во время отпуска заболел, то он может:

- На дни нетрудоспособности продлить свой отпуск. Бухгалтеру ничего пересчитывать не придется.

- Перенести время отдыха на другой период. Тогда нужно за дни больничного начислить пособие по нетрудоспособности, а отпускные удержать.