Что такое доход ИП

Не только основной вид деятельности приносит предприятиям и предпринимателям деньги. Доход формируется за счёт всех поступлений, уменьшенных на материальные затраты, из которых исключают заработную плату.

Доходы и расходы в декларации

К затратам, относящимся к себестоимости, относят:

- амортизацию;

- сырьё и материалы, топливо и электроэнергия. Найти их в графе расходов просто;

- социальные отчисления для внебюджетных фондов;

- оплата труда.

Доход включает в себя прибыль и расходы на оплату труда. Если у бизнеса нет материальных затрат, значит, он равен выручке от реализации продукции. Как узнать оборот, ИП разберётся без проблем.

Уплата каких налогов предпринимателем может проверяться?

Предметом налоговой проверки может быть получение индивидуальным предпринимателем прибыли, которая облагается следующими налогами:

1. По ставке в 13% при общей системе налогообложения ОСН.

В данном случае речь идет о налоге на прибыль в широком смысле. Строго говоря, употребление термина «налог на прибыль» в контексте деятельности ИП не вполне корректно. Данный налог уплачивают организации — по более высокой ставке, однако, также работающие по общей системе налогообложения (поэтому, при определенной доле условности некоторая правовая аналогия здесь уместна).

Ведение бизнеса по ОСН предпринимателем также предполагает уплату им НДС — с получаемой выручки. В общем случае ставка НДС составляет 18%, но в предусмотренных законом случаях может уменьшаться.

2. По ставке в 6% (при учете только выручки) или по ставке 15% (при учете прибыли) — в рамках упрощенной системы или УСН.

В случае, если ИП ведет деятельность по УСН, то НДС ему уплачивать не нужно. Однако, если показатели бизнеса предпринимателя выходят за установленные законом лимиты — например, по выручке или численности штата, то он будет обязан начать работу по ОСН.

3. Начисляемым по ЕНВД — при фиксированных налоговых платежах.

Величина данных платежей не зависит от выручки или прибыли. Поэтому, деятельность ИП на ЕНВД в наименьшей степени попадает под определение облагаемой налогом на прибыль (разве что при самом расширенном толковании данного понятия).

4. Начисляемым по прочим системам налогообложения:

- ПСН (похожа на ЕНВД — в той части, что ИП на соответствующей системе платит фиксированный налог, но данный платеж рассчитывается по иным принципам);

- ЕСХН (похожа на УСН — в той части, что предполагает уплату налога по ставке в 6%, но исходя из разницы между доходами и расходами).

Таким образом налог на прибыль ИП (если условиться понимать под этим прибыль в широком смысле) может начисляться по разным принципам, в то время как Налоговая служба (ФНС) может делать приоритетными при проверке соответствующих начислений разные методы.

Так, при проверке налогов, величина которых не зависит от выручки — ЕНВД, ПСН, акцент может делаться на проверке достоверности сведений, отражаемых в декларации, а также, безусловно, на проверке соблюдения ИП сроков подачи данных отчетных документов.

В свою очередь, при проверке налогов, напрямую зависящих от выручки — при системах ОСН, УСН, ЕСХН, налоговики могут уделять повышенное внимание, прежде всего, исчислению предпринимателями корректных платежей в бюджет.

Решение задач, связанных с проверкой налогов на прибыли ИП (по тем или иным основаниям) ФНС осуществляет в рамках налоговых проверок. В чем заключается их специфика?

Рассмотреть ее мы можем, прежде всего, в контексте классификации данных проверок — предусмотренной российским законодательством.

Доход от предпринимательской деятельности — это выручка или прибыль

Как посчитать доход свыше 300 000 ИП на ЕНВД и УСН — какой платится налог

Пример. За месяц магазин получил 60 тыс. руб. за счёт реализации продукции. Распространённая ошибка — когда всё число считают прибылью ИП. Чтобы определить прибыль, нужно из дохода вычесть основные статьи расходов.

О доходах на основе патента

Вот лишь некоторые из допустимых статей, которые вычитаются:

- проценты по кредиту за торговое оборудование;

- транспортные услуги и связь, канцтовары, РКО;

- заработная плата у сотрудников;

- налоги;

- аренда торговых помещений;

- закупочная стоимость товаров. Они важны для тех, кого интересует, как рассчитать доходы ИП.

Обратите внимание! Доход — это средства, которые получил предприниматель, которые он может потратить в дальнейшем по своему усмотрению. Прибыль — остаток денег за вычетом расходов. Можно провести анализ деятельности предприятия, чтобы определить и доход, и прибыль, спрогнозировать их на будущее.

Особенности выездной проверки

Выездная проверка — мероприятие, которое проводится по адресу ведения коммерческой деятельности предпринимателем (но при отсутствии возможности принять инспекторов ФНС предприниматель сам наносит визит в ведомство и осуществляет далее взаимодействие с инспекторами в установленном порядке). Данная процедура инициируется в соответствии с распоряжением руководителя территориального подразделения ФНС.

В отличие от камеральной проверки — о проведении которой ИП может и не догадываться, в отношении выездного мероприятия предприниматель может быть проинформирован, если оно носит плановый характер.

Выездная проверка — достаточно длительная процедура. Она может длиться — при наличии предусмотренных законом оснований, до 6 месяцев (но, как правило, не превышает 2-4). Ее продолжительность зависит, прежде всего, от охвата проверяемых объектов: их перечень может быть как достаточно узким (например, когда осуществляется выездная проверка контрольно-кассовой техники), так и очень широким (когда проверяется вся финансовая документация предпринимателя).

После проведения выездной проверки инспекторы составляют в 2 экземплярах акт, в котором фиксируются результаты их работы. Они могут отражать как отсутствие каких-либо нарушений, так и их обнаружение налоговиками. В отношении данных нарушений ИП может представить обоснованные возражения в установленный законом срок.

Как правильно его рассчитать

Как узнать на какой системе налогообложения находится ИП — можно ли проверить

Декларация за налоговый период — главный документ, где отображена фактическая информация относительно реально полученного дохода. Это официальное заявление в адрес государства о результатах предпринимательской деятельности у того или иного субъекта. Декларацию подписывает предприниматель, чтобы подтвердить полноту представленных сведений.

Для взносов

При ЕНВД

В данном случае реальный доход может отличаться от предполагаемого или вменённого. Чтобы подтвердить его при таких обстоятельствах, используют два основных документа:

- патент;

- книгу учёта расхода и дохода от предпринимательской деятельности, это обязательное условие.

В случае с книгой к документу предъявляются следующие требования:

- шнуровка;

- нумерация;

- заверение печатью;

- в некоторых случаях требуется штамп налоговой инспекции, иначе информацию не будут считать верной относительно выручки или прибыли.

К сведению! Налоговая инспекция ставит свой штамп только в том случае, если ей передать хотя бы один экземпляр учётной книги. Если применяется система ЕНВД, альтернативы указанным выше решениям нет, даже в том случае, когда между реальными и вменёнными доходами существует значительная разница.

На ОСНО

Здесь учитывают полученную выручку ИП за минусом НДС, выставленного покупателям. Картина ещё проще, если участник сделки освобождён от уплаты НДС. В этом случае доход и выручка — это одинаковые цифры, вычислить которые не составит труда.

Размер годового дохода обычно берут из четвертого раздела книги учёта для любых хозяйственных операций. В декларации 3НДФЛ для фиксации соответствующих сведений используют строку с номером 030. В составе годовой отчётности сведения тоже отображают, их используют, когда нужно определить и алименты.

Обратите внимание! Отдельного рассмотрения заслуживает расчёт дополнительного страхового взноса для ПФР. Тогда профессиональные вычеты или принимаемые расходы способствуют уменьшению общего уровня доходов.

УСН

Если предприниматель работает на УСН, то он получает доход:

- внереализационный;

- реализационный за год.

Определение итоговых цифр предполагает применение так называемого кассового метода. Считаться всё будет просто.

УСН

Годовой доход — это цифра из графы 4 КУДиР. 113 или 213 — строки декларации, где подобная информация отображается в обязательном порядке. Рассчитывать их нужно заранее.

ПСН

Патентную систему относят к упрощённым вариантам для уплаты налогов, взаимодействия с контролирующими органами. Главные субъекты для этого варианта налогообложения — представители малого, сверхмалого бизнеса. Но есть некоторые особенности, о которых нужно узнать заранее:

- патент рассчитывают, исходя из утверждённых сумм по потенциально возможному доходу;

- действуют ограничения на размеры фактической выручки, количество наёмного труда;

- взносы выплачивают отдельно. Свыше контролирующие органы дают рекомендацию о том, как решать задачу.

Важно! Потенциально возможным доходом называют в данном случае расчётную сумму, утверждённую региональными властями с целью налогообложения. Это гипотетическая прибыль, по отношению к которой действуют налоги, установленные государством.

Есть два варианта, по которому этот показатель рассчитывают в случае с патентами.

- когда у ИП нет наёмных рабочих, объект налогообложения только один. Тогда достаточно посмотреть информацию в Личном кабинете на сайте ФНС;

- другое дело, когда есть наёмный труд или несколько объектов для налогообложения. Тогда проверять всё сложнее.

К сведению! В зависимости от количества наёмных работников местные власти могут увеличить сумму рассчитываемого дохода. В этом случае стандартная ставка 6 % умножается на расчётное количество единиц, попадающих под действие схемы. Узнавать особенности формулы лучше заранее.

Региональные законы либо коэффициенты-дефляторы — самые важные показатели, когда речь идёт об изменении дохода, их нужно проверить обязательно. Главное, вовремя сверяться с нужными сведениями и проводить проверку. Тогда посчитать всё просто.

Какие бывают налоговые проверки

В зависимости от способа проведения проверки подразделяются на камеральные и выездные. Рассмотрим их более подробно.

Камеральная проверка

Каждый раз, когда предприниматель сдает какую-то форму отчетности, в ее отношении начинается камеральная проверка. Проводится она в стенах налоговой инспекции без выезда к предпринимателю. Начинается проверка после окончания срока приема отчета и длится максимум 3 месяца.

В ходе камеральной проверки инспекторы определяют:

- подал ли предприниматель форму и не нарушил ли сроки ее представления;

- правильно ли он заполнил отчет;

- правильно ли произвел расчеты;

- верные ли сведения указал в документах.

Такие проверки проходит в рабочем порядке, то есть налогоплательщики не информируются об их проведении. И если с проверяемой формой все в порядке, ИП в большинстве случаев даже не знает, что проведена проверка.

Если в ходе проверки возникают какие-то вопросы, инспекторы могут запросить у налогоплательщика пояснения или документы. Чаще всего это случается, если специалисты ФНС посчитают, что ИП не доплатил налоги. Но причины требования пояснений могут быть разными.

На запросы налоговых органов нужно реагировать сразу же, поскольку на ответ у предпринимателя будет пятидневный срок. Если ответа не последует или пояснение налогоплательщика не удовлетворит инспектора, он будет привлечен к административной ответственности. В итоге ему не только начислят недоимку, но назначат штрафы и выставят пени.

Выездная проверка

Из названия понятно, что такая проверка проводится с выездом к налогоплательщику. Однако в случаях, если налогоплательщик не может предоставить проверяющим помещение, проверка может проводиться в ИФНС. Основанием для ее начала служит решение руководителя налоговой инспекции или его заместителя. Решение о проведении проверки принимается по итогам предпроверочного анализа.

Отметим, что до конца 2020 года существует мораторий на плановые проверки малого бизнеса. Исключение составляют социально значимые сферы — здравоохранение, образование, социальная сфера, электроэнергетика и другие.

Однако выездная проверка может быть произведена вне плана. Например, к предпринимателю могут «постучаться», если в ходе камеральной проверки инспекция выявит основания для более детального анализа его деятельности.

О плановых и внеплановых проверках:

Выездная проверка охватывает период не более 3 последних лет. Ее проводят в отношении одного или нескольких налогов. Если по какому-то налогу проверка уже проводила, то повторно назначить ее в течение года ФНС не имеет права.

Максимальный срок проведения выездной проверки — 2 месяца. Иногда он может быть увеличен, например, если возникли обстоятельства непреодолимой силы, попутно выяснились другие нарушения или ИП не предоставил вовремя запрашиваемые документы.

В ходе проверки инспекторы стараются изучить все обстоятельства и выяснить, правильно ли ИП рассчитал налог. Для этой цели они могут осматривать помещения налогоплательщика, истребовать и изымать документы и предметы, привлекать экспертов, опрашивать свидетелей.

В результате ИП получит акт проверки, где будут перечислены все выявленные проверяющими нарушения, а также даны рекомендации по их устранению. Если предприниматель не согласен с выводами инспекторов, он сможет их обжаловать.

Можно ли где-то посмотреть доход ИП

Как рассчитать ЕНВД для ИП — формула расчета налога

Есть несколько официальных документов, где подтверждается основной доход предпринимателей:

- налоговая декларация;

- справка о доходах.

Обратите внимание! В большинстве случаев подтверждение информации — право и обязанность налоговой службы. Ведь именно в территориальные отделения этого органа подаются все документы, подтверждающие подобные сведения.

Для посторонних доступны следующие источники информации:

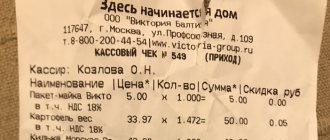

- товарные чеки;

- накладные;

- договоры;

- банковские выписки и счета.

Подсчёты

Но это только доказательство того, что налогоплательщик совершил ту или иную операцию, получил выручку.

Обратите внимание! Обычно запросы делают с участием представителей службы судебных приставов.

Они, в свою очередь, могут потребовать провести дополнительную проверку по доходам предпринимателя. Он представляет все официальные документы, где содержится соответствующая информация.

Налоговые проверки упрощенца и новая ст. 54.1 НК РФ: на что обратить внимание

Ст. 54.1 появилась в НК РФ совсем недавно (введена законом от 18.07.2017 № 163-ФЗ) и посвящена вопросам необоснованной налоговой выгоды.

С понятием «необоснованная налоговая выгода» вы познакомитесь в материале «Презумпция добросовестности налогоплательщика — новая статья в НК РФ».

Контролеры при проведении камеральных и выездных проверок будут собирать доказательства реальности сделок, а также с особой скрупулезностью искать подтверждения умышленного ухода от налогов.

К примеру, «упрощенца» могут заподозрить в умышленном уходе от налогов, если он раздробил свой бизнес исключительно с одной целью – снизить налоговую нагрузку посредством применения специальных налоговых режимов. На это прямо указывают сами контролеры в своем письме от 13.07.2017 № ЕД-4-2/13650 (п. 13.2 Методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщиков, направленном на неуплату налогов).

Получите бесплатный пробный доступ к КонсультантПлюс и узнайте 17 критериев оценки дробления бизнеса, на которые ориентируются налоговики при проведении проверки.

Таким образом, «упрощенцу» нужно быть готовым доказать разумную деловую цель своих действий (например, цель дробления бизнеса), а также позаботиться о документальном обосновании реальности своих сделок, подтвердить должную осмотрительность при выборе контрагентов и т. д.

Особенности при раздельном учёте

Законодательство чётко не устанавливает порядок раздельного учёта. Это касается и ситуаций, когда ИП совмещает сразу несколько систем. Стоит самостоятельно закрепить порядок тех или иных действий, а затем зафиксировать его во внутренних документах. Главное, опираться на общие нормы, связанные с бухучётом.

Все статьи делятся на несколько групп. У доходов основных групп две по применяемым системам. Расходы делят на три группы — отдельно по каждой системе, и те, что попадают одновременно под обе. Дополнительные субсчета станут незаменимыми помощниками при раздельном учёте.

Анализ по параметрам

Учёт доходов для распределения расходов

Если совмещаются разные режимы, появляются такие обязательства:

- ведение раздельного учёта по каждому из спецрежимов. Если есть статьи, которые невозможно однозначно отнести к одному из них, деньги распределяют пропорционально;

- ведение бухучёта;

- книга учёта доходов и расходов. Особенно требование важно для тех, кто использует упрощёнку.

Нужно опираться на Налоговый кодекс, в частности, его ст. 249, 250 и 251. В расчёт пропорции включают и доходы, которые называются внереализационными. Не учитываются только траты, которые не увеличивают налоговую базу по соответствующим видам начислений.

По мере оплаты определяют доходы от деятельности на ЕНВД. Бухгалтер при расчёте должен исключить любые операции, оставшиеся ещё неоплаченными.

Разрешают уменьшить сумму ЕНВД, начисленную на квартал:

- на сумму взносов по страхованию, которые уплачены фактически;

- по договорам личного добровольного страхования у сотрудников. Они заключаются на случай временной потери трудоспособности, определять точные выплаты нужно индивидуально;

- выплаченные больничные пособия за счёт средств организации. Идентификационный номер указывают отдельно.

Важно! Общая сумма вычета не может превышать 50 % от суммы налога, который уже был уплачен.

Доходы и расходы распределяются пропорционально, чтобы было легче рассчитать сами взносы и налоги, требующие перечисления в бюджет.

ИП на УСНО, что налоговики запрашивают при проверке?

1 п. 1 ст. 31 НК РФ налоговые органы вправе требовать от налогоплательщиков документы, подтверждающие правильность исчисления налогов. Налогоплательщики, применяющие Упрощенную систему налогообложения с объектом обложения Доходы, исчисляют налог с суммы полученных доходов. Расходы, в общем случае, на сумму налога не влияют.

Поэтому, в общем случае налоговая инспекция не вправе требовать документы, подтверждающие расходы налогоплательщика.

Такой же вывод сделан в Постановлении ФАС Северо-Кавказского округа от 19.10.2009 N А32-4454/2009-3/50. Суд указал, что, так как налогоплательщик применяет УСН с объектом налогообложения в виде доходов, у него отсутствует обязанность вести учет расходных операций и представлять их подтверждающие первичные документы.

Тот же вывод в Письмах Минфина РФ от 16.06.2010 N 03-11-11/169, от 20.10.2009 N 03-11-09/353, от 15.08.2008 N 03-11-04/2/118.

Но есть случаи, когда расходы влияют на сумму налога УСН 6% или иных налогов.

I) ФНС РФ утвердила Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения Приказом Минфина России от 22.10.2012 N 135н. Пунктом 2.5 Порядка заполнения книги устанавливается порядок отражения в книге расходов налогоплательщика. Расходы отражаются налогоплательщиками, применяющими УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов. Налогоплательщики, применяющие УСН с объектом налогообложения в виде доходов, обязаны отражать только следующие расходы:

— фактически осуществленные расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти;

— фактически осуществленные расходы за счет средств финансовой поддержки в виде субсидий, полученных в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

II) Если налогоплательщик осуществляет расходы, предусмотренные п. 3.1 ст. 346.21 НК РФ, и уменьшает на них сумму единого налога, такие расходы должны быть документально подтверждены и налоговые органы при осуществлении налогового контроля вправе их истребовать.

Такой вывод делает Минфин РФ в своем письме от 01.09.2006 N 03-11-04/2/181.

Пункт 3.1 ст. 346.21 НК РФ позволяет уменьшить сумму расходов УСН на суммы:

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации;

2) расходов по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

3) платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Указанные платежи (взносы) уменьшают сумму налога (авансовых платежей по налогу), если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством Российской Федерации размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

III) Кассовые операции

Указанием Банка России от 11.03.2014 N 3210-У утвержден Порядок ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства. Требования этого документа распространяются на все организации, осуществляющие операции с наличными денежными средствами.

Если налогоплательщик, к примеру, выдал средства в подотчет своему работнику, то работник должен отчитаться о понесенных расходах, а налоговый орган вправе проверить этот отчет. При отсутствии такого отчета налоговый орган может включить в доход такого работника сумму полученных подотчетных средств.

Письмо УФНС РФ по г. Москве от 20.01.2009 N 19-11/003082 указывает, что налогоплательщик на УСН (6%) должен подтверждать расходы по кассовым операциям.

IV) Расходы, по которым налогоплательщик выступает налоговым агентом

В некоторых случаях налогоплательщик может выступать налоговым агентом по понесенным расходам. Налоговый орган вправе проверить такие расходы на предмет исполнения обязанности налогового агента.

Если, к примеру, налогоплательщик выплачивает вознаграждение физическим лицам (не ИП) по договорам гражданско-правового характера, то он выступает налоговым агентом по НДФЛ по таким выплатам и налоговый орган вправе проверить такой расход.

Другой пример — налогоплательщик приобретает товары (работы, услуги) у иностранной организации, не стоящей на учете в российских налоговых органах. В этом случае налогоплательщик должен удержать и перечислить в бюджет НДС, несмотря на то, что сам он плательщиком НДС не признается (ст. 161 НК РФ).

Налоги на имущество

Налоги при ЕНВД уплачиваются с объектов недвижимости, для которых база — кадастровая стоимость. Расчёты, перечисления проводятся в целом по организации. Но раздельный учёт может понадобиться, чтобы правильно зафиксировать всю информацию.

Главное, правильно определить общую сумму налога на имущество. Нужно учитывать, в каком режиме используется само имущество. Интернет-программы типа онлайн-калькулятора в этом здорово помогают.

При разных системах налогообложения доход предпринимателя считается по-разному, и это нужно учесть. Главное, правильно оформлять документы, где фиксируются траты и уровень текущей прибыли. Часто случается так, что декларация — единственный подходящий вариант для решения вопроса. По-другому ни налоговая, ни другие участники рынка получить информацию не могут.

Дополнительно

Упрощенная система налогообложения (УСН)

Индивидуальные предприниматели

Шаг 1 — проверка на право применения УСН

Самое первое, что попытается сделать налоговый инспектор, — это доказать, что вы неправомерно применяете «упрощенку». И если докажут, то вам доначислят те налоги, которые вы должны были уплатить при применении общей системы налогообложения. А за то, что вы нарушили налоговое законодательство, оштрафуют и начислят пени за просрочку. Проверяющие всегда стремятся найти такое нарушение, так как оно наиболее прибыльное в плане доначисления налогов. Если нужно ведение бухгалтерских услуг недорого — baliot.ru.

Итак, налоговики применят к вам санкции, если, применяя УСН, вы:

до окончания налогового периода перешли на иной режим налогообложения.

В соответствии с пунктом 3 статьи 346.13 Налогового кодекса добровольно сменять режим вы не вправе. По общему правилу перейти с «упрощенки» на иной режим налогообложения вы можете сначала нового календарного года (п. 3 ст. 346.13 НК РФ). Уведомить о переходе налоговую инспекцию необходимо не позднее 15 января года, в котором вы намерены применять иной режим налогообложения (п. 6 ст. 346.13 НК РФ);

перешли на иной объект налогообложения, не уведомив об этом налоговую службу (п. 1 ст. 346.13 НК РФ).

Если вы решили изменить выбранный объект налогообложения, вы обязаны уведомить об этом налоговую инспекцию до 20 декабря года, предшествующего году, в котором впервые будете применять УСН. Изначально налогоплательщик имеет право самостоятельно выбирать объект налогообложения;

если по итогам отчетного (налогового) периода ваши доходы при объекте налогообложения «доходы» превысили 20 млн. рублей, умноженные на коэффициент-дефлятор (в 2009 года равен 1,538 — приказ Минэкономразвития России от 12 ноября 2008 г. № 395; п. 4 ст. 346.13 НК РФ).

На этой же стадии проверяют доходы. Не занизили ли вы их? По кассовым и банковским документам инспекторы проанализируют полноту отражения в учете доходов, которые получены в наличной и безналичной форме, а также проверят ваших контрагентов;

перешли на УСН раньше чем через один год после того, как утратили право на ее применение (п. 7 ст. 346.13 НК РФ).

Перечень ситуаций, когда налогоплательщик не вправе применять УСН, приведен в пункте 3 статьи 346.12 Налогового кодекса. Так, вы не вправе оставаться на «упрощенке», если поменяли свой вид деятельности и стали банком, страховщиком, частным нотариусом, негосударственным пенсионным фондом, инвестиционным фондом, профессиональным участником рынка ценных бумаг и т. д. Если вы стали производить подакцизные товары, заниматься игорным бизнесом или перешли на ЕСХН, применять УСН вы также не вправе.

И все же более вероятно, что, сменив, например, вид деятельности, налогоплательщик проверит, вправе ли он применять УСН, прежде чем останется на этом режиме. Чаще всего налогоплательщик не отслеживает правомерность применения данного спецрежима, когда:

средняя численность его работников за налоговый период превышает 100 человек;

остаточная стоимость основных средств и нематериальных активов организации превышает 100 млн. рублей;

доля участия в организации других организаций составляет более 25 процентов (не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов при выполнении определенных условий);

обязан уплачивать ЕНВД по определенному виду деятельности. При этом по другому виду деятельности налогоплательщик вправе остаться на УСН, совмещая режимы.

Учтите: причиной назначения выездной проверки могут стать максимально приближенные к лимитному значению показатели, к примеру, по численности работников, доходам за отчетный период. Например, если численность фирмы составляет 97 человек из 100 допустимых при применении УСН.

Это важно

Если ранее у вас уже была проверка, то инспектор проанализирует ее материалы. Это делается для того, чтобы проконтролировать, соблюдаете ли вы нормы налогового законодательства, которые ранее уже нарушали.

Шаг 2 — запустить «сканер» по проверке учета!

После того как налоговики проверили ваше право на применение «упрощенки», проверят учет, а именно его полноту и правильность ведения. Причем инспекторы должны учитывать следующее: «упрощенцы» освобождаются от обязанности вести бухгалтерский учет. В то же время учитывать основные средства и нематериальные активы они должны в порядке, который предусмотрен законодательством Российской Федерации о бухгалтерском учете (Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»).