Грубое нарушение правил ведения бухучета и сдачи отчетности

Под грубым нарушением правил ведения бухгалтерского учета и представления отчетности понимается занижение сумм начисленных налогов и сборов не менее чем на 10 процентов из-за искажения данных бухгалтерского учета либо искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов.

За совершение данных действий на бухгалтера может быть наложен штраф в размере от 2000 до 3000 рублей (ст. 15.11 КоАП).

Ранее наказания за совершение данного проступка избежать было нельзя. Однако с 1 ноября 2013 года вступили в силу поправки, внесенные Федеральным законом от 21 октября 2013 г. № 276-ФЗ в статью 15.11 КоАП РФ (подробнее читайте в статье «Бухгалтер и КоАП: презумпция невиновности», журнала «Практическая бухгалтерия», № 12, 2013).

Важно

Теперь бухгалтер освобождается от административной ответственности в случае представления уточненной декларации (расчета) и уплаты на ее основании неперечисленных сумм налогов и сборов, а также соответствующих пеней с соблюдением требований статьи 81 Налогового кодекса.

Следовательно, штрафа можно избежать, представив уточненную декларацию, если в ранее поданной отчетности не полностью отражены сведения или есть ошибки, приводящие к занижению суммы налога. Если же срок подачи и уплаты налога пропущены, то во избежание наказания необходимо не только представить «уточненку», но и уплатить недостающую сумму налога и соответствующие пени. При этом в обоих ситуациях все действия должны быть произведены до того, как ошибки будут выявлены инспекторами или организации станет известно о назначении выездной проверки.

Освобождение от ответственности возможно и тогда, когда «уточненка» подана после выездной проверки. Однако в данном случае в ходе проверки налоговики не должны обнаружить ошибки, которые привели бы к занижению налога;

Кроме того, административной ответственности можно избежать, исправив ошибки (включая представление пересмотренной бухгалтерской отчетности) до утверждения бухгалтерской отчетности учредителями или акционерами.

Ошибки корректируются в соответствии с ПБУ 22/2010 (утв. приказом Минфина России от 28 июня 2010 г. № 63н). Согласно данному документу ошибки делятся на существенные и несущественные. К первой категории относятся те ошибки, которые в отдельности или в совокупности с другими ошибками за один и тот же отчетный период влияют на решения, принимаемые на основе бухгалтерской отчетности. Организация самостоятельно определяет значимость ошибки и в зависимости от этого, а также от времени, когда она выявлена, вносит исправления в отчетность.

Грубые деяния

Самое нежелательное для расчетного специалиста – нарушение бухгалтерского учета, которое закон признает грубым. За него штрафы предусмотрены в ст. 120 НК РФ.

Штраф за грубое нарушение ведения бухгалтерского учета по ней варьируется от 10 до 30 000 рублей. Здесь играет роль повторность нарушения ведения бухгалтерского учета. И это не всё: если имело место занижение базы по налогам (с 2020 г. – также и по страховым взносам), в бюджет придется отдать 20% от недоплаты. Тогда точно не избежать минимального штрафа за нарушение правил бухгалтерского учета – 40 000 рублей.

С 2020 года ст. 120 НК РФ в полной мере применяется к базе для расчета страховых взносов.

Сами нарушения правил ведения бухгалтерского учета, которые закон признает грубыми, довольно стандартны. Это и отсутствие «первички», счетов-фактур, регистров учета, не оперативная или неверная работа со счетами бухучета, нарушения с бухгалтерской отчетностью.

Нарушение срока постановки на учет

На основании статьи 83 Налогового кодекса организация должна встать на учет в налоговых органах по месту своего нахождения, по месту нахождения ее обособленных подразделений, принадлежащего ей недвижимого имущества и транспортных средств, а также в иных случаях, предусмотренных налоговым законодательством.

Например, организация, в состав которой входят обособленные подразделения, обязана встать на учет по месту нахождения каждого из подразделений в течение одного месяца после его создания.

Если срок постановки пропущен, то в соответствии с пунктом 1 статьи 15.3 на бухгалтера может быть наложен штраф в размере от 500 до 1000 рублей. Если же это первое правонарушение или срок подачи заявления не сильно пропущен, то ему могут вынести предупреждение.

Если же постановка на учет не производится намеренно, то есть существует прямой умысел, то размер штрафа будет составлять от 2000 до 3000 рублей (п. 2 ст. 15.3 КоАП).

Когда штраф будет меньше

Спешим успокоить: почти всегда есть возможность, что санкция за бухгалтерские нарушения будет меньше минимум в два раза. Соответствующие смягчающие факты названы в ст. 112 НК РФ. Однако не нужно держать ориентир только на них, ведь данный перечень – открыт.

Вот, что не названо в Кодексе, но почти точно сыграет в вашу пользу в случае нарушений в бухгалтерской отчетности и учете в целом:

- нарушение случилось первый раз;

- фирма в финансовом кризисе;

- на бизнесе висит больной кредит перед банком;

- бухгалтерское нарушение идет от прошлого начальства;

- фирма оперативно и по собственной инициативе доплатила налог, пени, штрафы в соответствии с требованиями ИФНС;

- штраф слишком велик по отношению к нарушению.

Нарушение срока уведомления о банковский счетах

Организация обязана письменно сообщить в налоговую об открытии или закрытии счетов (подп.1 п.2 ст.23 НК РФ). К счетам относятся расчетные (текущие) и другие счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства.

Уведомление по форме № С-09-1 (утв. приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362) представляется в налоговую в течение семи дней со дня открытия (закрытия) счета. Срок исчисляется в рабочих днях.

Если бухгалтер не направил данное сообщение, то ему грозит вынесение предупреждения либо наложение штрафа в размере от 1000 до 2000 рублей (ст. 15.4 КоАП РФ).

Нарушение сроков сдачи отчетности

Налоговые декларации (расчеты) сдаются в инспекцию по месту учета. Сроки представления определены в Налоговом кодексе. Например, декларация по налогу на имущество организации направляется в налоговую не позднее 30 марта года, следующего за истекшим налоговым периодом (ст. 386 НК РФ).

Декларация (расчет) может быть представлена в налоговую лично или через представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Когда декларация направляется по почте, днем представления считается дата отправки почтового отправления, а при передаче по телекоммуникационным каналам связи — дата отправки.

За просрочку сдачи деклараций бухгалтер может получить предупреждение или штраф в размере от 300 до 500 рублей (ст. 15.5 КоАП РФ).

Учтите, при нарушении компанией сроков сдачи декларации более чем на 10 рабочих дней, налоговики вправе заблокировать ее расчетный счет (п. 3 ст. 76 НК РФ).

Когда точно оштрафуют

Приблизимся к жизни и приведем несколько случаев, с которыми сталкиваются многие бухгалтеры (см. таблицу).

| Тип грубого нарушения бухгалтерского учета | В чем выражается |

| Нет нужной «первички» | Бухгалтер взял на учет ценности по сделке накладных (ТН, ТТН) и договора с продавцом |

| Ошибка в бухгалтерском учете привела к снижению суммы налога | Специалист неправильно установил первоначальную стоимость ОС. Это повлияло в итоге на налог на имущество организаций: он на 10% меньше реальной величины |

| По причине ошибки показатель в бухгалтерской отчетности неверен на 10% или больше | Фирма не формирует в бухучете резерв по сомнительным долгам. В итоге, в балансе величина активов – неправильная |

| В регистрах есть мнимые объекты | Бухгалтер учел затраты на строительные работы, которых вообще не проводилось |

| В регистрах фигурируют притворные сделки | К примеру, начальство решило прикрыть аренду помещений взносами учредителей в основной капитал |

| Налицо разница между движением по счетам и данными в регистрах бухгалтерского учета | Типичный пример «серой» и/или «черной» зарплаты |

| Несовпадение бухотчетности и данных из регистров | Иногда такое делают, чтобы повысить шансы компании на получение в банке заемных средств |

| Хранение бухгалтерских документов меньше установленных законом сроков | Так избавляются от ОС: списали с баланса, договор на его покупку «потерян навсегда» |

Непредставление сведений

В данном случае правонарушением является непредставление в установленный срок либо отказ от представления в налоговую документов или иных сведений, необходимых для осуществления налогового контроля, а также представление таких сведений в неполном объеме или в искаженном виде.

Процедура истребования документов регулируется статьей 93 Налогового кодекса. Требование о представлении документов должно быть исполнено в течении 10 дней с момента его получения фирмой. Если организация направила в налоговую отрицательный ответ, то ответственности бухгалтеру не избежать. Ему будет выписан штраф в размере от 300 до 500 рублей (п. 1 ст. 15.6 КоАП РФ).

Если же возникли какие-либо проблемы, из-за которых представить документов вовремя нельзя, то лучше всего во избежание ответственности согласовать с инспекцией изменение сроков или представление документов частями.

Что является правонарушением

Итак, нарушением считается занижение вследствие искажения данных бухгалтерского учета сумм начисленных налогов и сборов, а также искажение любой статьи (строки) формы бухгалтерской отчетности. Причем ответственность наступит, когда сумма занижения/искажения составит не менее 10 процентов. Очевидно, что объектом рассматриваемого административного нарушения являются правила ведения учета имущества, обязательств и хозяйственных операций, порядок составления и представления сопоставимой и достоверной информации об имущественном положении организации, ее доходах и расходах. Значит, для привлечения к ответственности по статье 15.11 чиновникам нужно установить факт занижения сумм начисленных налогов и сборов не менее чем на 10 процентов именно вследствие нарушения установленных правил ведения бухгалтерского учета. А также определить, какие нормы, регламентирующие порядок ведения бухучета и представления бухгалтерской отчетности, нарушены.

Налоговая декларация в перечень элементов состава бухгалтерской отчетности, согласно Закону № 402-ФЗ, не входит.

Однако правильное ведение компанией бухгалтерского учета оказывает непосредственное влияние на представляемые ею налоговые декларации, поскольку ошибки, допущенные в ведении бухгалтерского учета, могут быть перенесены налогоплательщиками и в налоговые декларации. Следовательно, можно сделать вывод, что под грубым нарушением в смысле статьи 15.11 Кодекса РФ об административных правонарушениях следует понимать отражение заведомо неправильных, недостоверных данных не только в бухгалтерской, но и в налоговой отчетности, приведших к занижению суммы налога не менее чем на 10 процентов.

При этом остается неясным, будут ли квалифицироваться как правонарушения деяния, которые можно отнести к грубому нарушению правил ведения бухгалтерского учета, такие как:

- отсутствие первичных документов;

- отсутствие регистров бухгалтерского учета;

- отсутствие бухгалтерской отчетности;

- систематическое (два раза и более в течение календарного года) несвоевременное и неправильное отражение в первичных документах, на счетах бухгалтерского учета и бухгалтерской отчетности хозяйственных операций, материальных ценностей, нематериальных активов и финансовых вложений;

- нарушение установленных законодательством порядка и сроков хранения бухгалтерской отчетности;

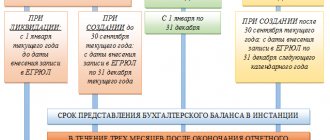

- нарушение установленных законодательством о бухгалтерском учете сроков представления бухгалтерской отчетности.

Или такие деяния должны квалифицироваться как непредставление сведений, необходимых для осуществления налогового контроля.

Отметим, что с 1 января 2020 года налоговиками могут быть приостановлены операции по счетам налогоплательщика-организации в случае непредставления налоговой декларации в течение 10 дней по истечении установленного срока. Решение о приостановлении операций может быть принято в течение трех лет со дня истечения указанного срока.

В случаях непредставления в налоговые органы бухгалтерской (финансовой) отчетности такие меры налоговым законодательством не предусмотрены (письмо Минфина России от 4 июля 2013 г. № 03-02-07/1/25590).

Порядок привлечения к ответственности

В случае выявления нарушений (например, при проведении налоговых проверок или при сдаче отчетности), инспекторы составляют протокол о совершении правонарушения.

Протокол о совершении правонарушения составляют налоговые инспекторы (п. 5 ч. 2 ст. 28.3 КоАп РФ). При этом инспекция должна известить бухгалтера о времени и месте составления протокола.

После составления данный документ передают в мировой суд на рассмотрение (ст. 23.1 КоАП РФ). В данном случае бухгалтера должны известить о времени и месте судебного разбирательства.

Если бухгалтер считает себя невиновным, то он должен представить доказательства этого.

Что судья примет во внимание?

Во-первых, тот факт, что правонарушение было совершено по указанию руководителя организации. В данном случае бухгалтеру необходимо представить документы, подтверждающие то, что проступок был совершен не по своей воле. Например, распоряжение генерального директора.

Во-вторых, отсутствие в трудовом договоре и должностной инструкции обязанности по выполнению тех или иных действий. Если в упомянутых документах не указано, например, что главный бухгалтер должен сдавать декларации, то привлечь его к ответственности за неисполнение или ненадлежащее исполнение подобных обязанностей нельзя.

Если же бухгалтер совершил правонарушение намеренно или по неосторожности, то судья, учитывая все обстоятельства дела, в том числе и смягчающие вину, выносит постановление по административным делам. В данном документе указывается, в каком размере главному бухгалтеру следует уплатить штраф.

Постановление вступает в силу в день его вынесения и штраф надо уплатить в течение 60 дней с этого момента (ст. 32.2 КоАП РФ).

За неуплату штрафа в срок также может быть наложен штраф как минимум в размере 1000 рублей (п. 1 ст. 20.25 КоАП РФ).

Существенные ошибки

Исправления в годовую бухгалтерскую отчетность вносятся только по существенным ошибкам. Это такие ошибки, которые могут привести к искажению общей картины о финансово-экономическом положении компании, повлечь за собой принятие неверных управленческих решений учредителями.

Как определить существенность ошибки, организация закрепляет в учетной политике. Можно, к примеру, прописать: «ошибка признается существенной, если ее значение искажает показатель любой строки отчета более, чем на 10 %».

Для исправления все показатели бухгалтерской отчетности нужно пересчитать с таким условием, как если бы обнаруженная ошибка никогда бы не совершалась. Такой способ называется ретроспективный метод пересчета. Фирмы, которые ведут упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Рассмотрим подробнее типовые ошибки в бухгалтерской отчетности.

Несоответствие показателей баланса

Данные баланса по состоянию на 1-е число отчетного года не совпадают с данными прошлогоднего баланса на 31-е декабря предшествующего года.

Если вы выявили существенную ошибку предшествующего отчетного года, то исправить ее нужно в текущем отчетном периоде.

Исправления вносятся в соответствии с п. 9 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010):

- нужно внести исправление по соответствующим счетам бухгалтерского учета в текущем отчетном периоде в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)»;

- сравнительные показатели бухгалтерской отчетности за текущий отчетный год нужно пересчитать так, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Некорректное раскрытие задолженности

При задолженности организации перед контрагентом бухгалтер может ошибочно провести «зачет» данных сумм и представить в отчетности сальдированный результат в качестве дебиторской либо кредиторской задолженности. Этого делать нельзя. В балансе нужно отразить развернутые сведения об активах и обязательствах компании на основании данных аналитического учета.

Ошибка в отражении краткосрочных и долгосрочных показателей

При формировании годовой отчетности могут возникнуть вопросы в части корректной квалификации займов, которые заключаются на несколько лет.

В соответствии с п. 19 ПБУ 4/99, по сроку погашения в бухгалтерском балансе, обязательства делятся на краткосрочные (со сроком погашения не более 12 месяцев после отчетной даты) и долгосрочные (остальные обязательства).

Если до погашения обязательств по займу осталось не более 12 месяцев, кредиторская задолженность по займу отражается в бухгалтерском балансе в составе краткосрочных обязательств.

Если условия договора предусматривают уплату процентов одновременно с погашением самого займа по окончании действия договора, обязательства также считаются краткосрочными. Задолженность по выплате процентов изначально считается краткосрочной, если нет никаких особенностей по срокам уплаты процентов.

Отсутствие резерва по сомнительным долгам

Формировать резервы по сомнительным долгам обязаны абсолютно все компании, в том числе субъекты малого предпринимательства. Если есть основания для создания резервов по сомнительным долгам, суммы резервов нужно отнести на финансовые результаты в случае признания дебиторской задолженности сомнительной. Основанием для признания задолженности сомнительной служат два условия:

- задолженность просрочена (с большой вероятностью будет просрочена);

- задолженность не обеспечена гарантиями.

Все виды сомнительной дебиторской задолженности, включая авансы, перечисленные поставщикам, а также выданные займы нужно резервировать в бухгалтерском балансе.

Имеется задолженность с истекшим сроком исковой давности

Обязанность компании — списать дебиторскую и кредиторскую задолженность, срок исковой давности по которой истек.

Нет соответствия показателей форм бухгалтерской отчетности

Соответствие показателей форм отчетности для контроля правильности заполнения баланса и проверки правильности ведения бухгалтерского учета. Это важная процедура, которая завершает составление бухгалтерской отчетности.

Когда бухгалтер невиновен

Главного бухгалтера нельзя привлечь к административной ответственности за правонарушения, которые были допущены его предшественником. Это прямо следует из положений статьи 1.5 КоАП РФ, в которой указано, что лицо может быть привлечено к ответственности только за те проступки, в отношении которых установлена его вина. Соответственно при выявлении такого правонарушения к ответственности будет привлечен тот бухгалтер, который работал в тот период.

Также административная ответственность не наступит, если истек сроки давности привлечения к ней. По делам о нарушениях законодательства о налогах и сборах данный срок составляет один год. Он исчисляется с момента совершения административного правонарушения, а не с момента обнаружения его налоговой.

Если проступок был совершен в момент отсутствия главного бухгалтера на работ (например, он болел), то ответственность будет нести тот сотрудник, который временно исполнял его обязанности.

Когда не должны оштрафовать

Некоторые нарушения бухгалтерского учета позволяют обойтись без штрафа. Вот несколько примеров из жизни.

Отчетность подали с примерными суммами

Так случается, когда уже вот-вот надо сдаваться, а исходных сведений нет. В итоге – недоплата налога. Обязательно советуем сразу доплатить нужные суммы и сдать уточненную декларацию. Второй путь: если повезет, ликвидируйте все неточности до утверждения бухгалтерской отчетности.

Работник уволился, а справку 2-НДФЛ не получил

Справку о доходах принято делать для сотрудника, который ее попросил. На это дано три рабочих дня. Учтите: если такое заявление поступило в последний день работы, правило трех дней продолжает действовать. Можете готовить ее весь этот срок.

Также см. «Подаем заявление на получение справки 2 НДФЛ».

За что еще в ответе

Главный бухгалтер, как и любой другой сотрудник, может быть привлечен к дисциплинарной ответственности. Данный вид ответственности предусмотрен трудовым законодательством. Так, за неисполнение или ненадлежащее исполнение трудовых обязанностей к бухгалтеру могу быть применены дисциплинарные взыскания: замечание, выговор или увольнение по соответствующим основаниям.

Также бухгалтер может быть привлечен к материальной ответственности. При этом условие о полной материальной ответственности в обязательном порядке должно содержаться в трудовом договоре либо в дополнительном соглашении к нему. Если такое условие отсутствует, то с главного бухгалтера взыскать ущерб можно только в общем порядке, то есть в пределах среднемесячного заработка.

И.Д. Шилов

, юрист, для журнала «Практическая бухгалтерия»

Каких ошибок не стоит допускать

В бераторе «Энциклопедия бухгалтерских ошибок» разобрано 300 самых частых бухгалтерских ошибок. По каждой вы получаете рекомендации: как исправить их в налоговом и бухгалтерском учете, как не допустить в будущем. Используйте чужой опыт в свою пользу! Узнайте больше >>

Материальная ответственность

Руководитель организации несет полную материальную ответственность за прямой действительный ущерб, причиненный организации (ч. 1 ст. 277 ТК РФ). При этом такая ответственность для руководителя наступает независимо от того, содержится в трудовом договоре с ним условие о полной материальной ответственности или нет (п. 9 постановления Пленума Верховного суда РФ от 16.11.2006 № 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю», далее — постановление № 52).

Полная материальная ответственность наступает за прямой действительный ущерб, причиненный организации (ст. 242 ТК РФ).

Под прямым действительным ущербом понимается:

- реальное уменьшение наличного имущества работодателя (организации) или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества);

- необходимость для работодателя (организации) произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам (ст. 238 ТК РФ).

Частью 2 ст. 277 ТК РФ установлено, что в случаях, предусмотренных федеральными законами, руководитель организации возмещает организации убытки, причиненные его виновными действиями. При этом расчет убытков осуществляется в соответствии с нормами, предусмотренными гражданским законодательством.

Под убытками в соответствии с требованиями гражданского законодательства понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые могли бы быть получены лицом при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода) (ст. 15 ГК РФ).

Материальная ответственность главного бухгалтера должна быть установлена в трудовом договоре. Если трудовым договором не предусмотрено, что он в случае причинения ущерба несет материальную ответственность в полном размере, при отсутствии иных оснований, дающих право на привлечение этого лица к такой ответственности, он может нести ответственность лишь в пределах своего среднего месячного заработка (п. 10 постановления № 52).