Бухгалтерский баланс предприятия — форма 1 или 0710001?

Формой 1 бухгалтерский баланс официально именовался до 2011 года, пока действовали бланки отчетности, утвержденные приказом Минфина РФ от 22.07.2003 № 67н.

В приказе Минфина России от 02.07.2010 № 66н, которым утверждены бланки бухотчетности, актуальные сейчас, понятие «форма 1» не используется. Теперь бланки закодированы по ОКУД — Общероссийскому классификатору управленческой документации (ОК 011-93), утвержденному постановлением Госстандарта России от 30.12.1993 № 299. И по нему код бухгалтерского баланса — 0710001.

Однако большинство из нас продолжает называть бухбаланс по-старому — по традиции или ради удобства. Ведь любому бухгалтеру понятно, что хочет получить тот, кто требует от него форму номер 1.

О том, в каких формах существует бланк бухбаланса, смотрите в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

А об особенностях заполнения упрощенной формы баланса читайте здесь.

ВНИМАНИЕ! С 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н. Также необходимо иметь в виду, что в связи с введением режима нерабочих дней с 30 марта по 30 апреля и с 6 по 8 мая 2020 года срок сдачи бухгалтерской отчетности продлен до первого рабочего после карантина дня. Для большинства организаций крайней отчетной датой является 12.05.2020. Подробнее об этом читайте здесь.

Ключевые изменения в нем (а также в другой отчетности) таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили бухгалтерский баланс. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Более существенные изменения произошли в форме 2. Подробнее о них см. здесь.

Правила составления отчетности

Данные бухгалтерской отчетности применяют, чтобы оценить ликвидность и эффективность деятельности организации. Это особенно важно при выборе деловых партнеров для совместной деятельности. Также она необходима для принятия руководством важных стратегических решений по управлению компанией и для оперативного принятия решений.

Форм бухгалтерской отчетности существует несколько. Одними из важнейших правил в бухгалтерских финансовых отчетах являются:

- Соблюдение законодательных норм составления отчетности.

- Заполнение формы бухгалтерской отчетности установленного законом образца.

Есть разные виды бухгалтерской отчетности. В частности, ее подразделяют на следующие формы: общую и частную, внешнюю и внутреннюю, сводную, годовую и внутригодовую. Годовую отчетность можно назвать самой главной.

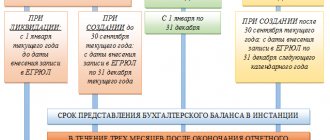

Важно соблюдать сроки сдачи отчетности и требования по заполнению форм отчетности, которые указаны в законодательстве. После оформления всей отчетности ее подают в налоговую службу и Госкомстат в установленный законом период – три месяца от начала календарного года (I квартал).

Строгие бланки отчетности были утверждены и введены в работу приказом о формах бухгалтерской отчетности Министерства финансов Российской федерации № 66 от 02.06.2010 года (с последующими редакциями от 05.10.2011 года, 17.08.2012 года и 04.12.2012 года).

Структура бухгалтерского баланса

Бухгалтерский баланс (Ф-1) состоит из актива и пассива, выключающих разделы, в каждом из которых выделяются строки, содержащие данные об определенных видах имущества или обязательств.

Актив включает в себя 2 раздела:

I. Внеоборотные активы

Здесь содержится информация об ОС, НМА, НИОКР, долгосрочных финансовых вложениях, т. е. об имуществе, которое не может быть реализовано быстро.

II. Оборотные активы

Это так называемые короткие (легко реализуемые) активы: запасы, дебиторская задолженность со сроком погашения до 1 года, краткосрочные финансовые вложения, денежные средства.

В пассиве имеется 3 раздела:

III. Капитал и резервы

Он отражает сведения о капитале организации (уставном, резервном, добавочном) и нераспределенной прибыли (непокрытом убытке).

IV. Долгосрочные обязательства

Это обязательства со сроком погашения более 12 месяцев (заемные, оценочные, отложенные).

V. Краткосрочные обязательства

В этом разделе представляют информацию об обязательствах со сроком погашения менее года, в т. ч. о заемных средствах, кредиторской задолженности, оценочных и иных обязательствах.

Подробнее о некоторых нюансах, требующих учета при заполнении отдельных строк баланса, читайте в этом материале.

Формы финансовой отчетности

Существует 4 формы финансовой (бухгалтерской) отчетности:

- Бухгалтерский баланс (в нем группируются активы и пассивы организации).

- Отчет о финансовых результатах (в отчете представлены данные о доходах организации).

- Отчет об изменении капитала (в отчете представлена информация о движении уставного и резервного и дополнительного капитала).

- Отчет о движении денежных средств (в отчете отображается информация о потоках денежных средств).

Наиболее используемыми в практике финансового анализа являются первые две формы: Бухгалтерский баланс и Отчет о финансовых результатах

Заполнение формы 1 бухгалтерского баланса в 2020 году за 2019 год (образец)

Все показатели баланса приводятся на одну из дат:

- отчетную дату (в обязательном случае это 31 декабря отчетного года);

- 31 декабря предыдущего года;

- 31 декабря года, предшествующего предыдущему.

Строки баланса кодируются. Код берется из приложения 4 к приказу № 66н. С учетом этих кодов образец формы 1 бухгалтерского баланса будет выглядеть так:

| Пояснения | Наименование показателя | Код | На ____ 20__ г. | На 31.12.20__ | На 31.12.20__ |

| 1 | 2 | 3 | 4 | 5 | 6 |

| АКТИВ | |||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| Нематериальные активы | 1110 | ||||

| Результаты исследований и разработок | 1120 | ||||

| Нематериальные поисковые активы | 1130 | ||||

| Материальные поисковые активы | 1140 | ||||

| Основные средства | 1150 | ||||

| Доходные вложения в материальные ценности | 1160 | ||||

| Финансовые вложения | 1170 | ||||

| Отложенные налоговые активы | 1180 | ||||

| Прочие внеоборотные активы | 1190 | ||||

| Итого по разделу I | 1100 | ||||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| Запасы | 1210 | ||||

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | ||||

| Дебиторская задолженность | 1230 | ||||

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | ||||

| Денежные средства и денежные эквиваленты | 1250 | ||||

| Прочие оборотные активы | 1260 | ||||

| Итого по разделу II | 1200 | ||||

| БАЛАНС | 1600 | ||||

| ПАССИВ | |||||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | ||||

| Собственные акции, выкупленные у акционеров | 1320 | () | () | () | |

| Переоценка внеоборотных активов | 1340 | ||||

| Добавочный капитал (без переоценки) | 1350 | ||||

| Резервный капитал | 1360 | ||||

| Нераспределенная прибыль (непокрытый убыток) | 1370 | ||||

| Итого по разделу III | 1300 | ||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| Заемные средства | 1410 | ||||

| Отложенные налоговые обязательства | 1420 | ||||

| Оценочные обязательства | 1430 | ||||

| Прочие обязательства | 1450 | ||||

| Итого по разделу IV | 1400 | ||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| Заемные средства | 1510 | ||||

| Кредиторская задолженность | 1520 | ||||

| Доходы будущих периодов | 1530 | ||||

| Оценочные обязательства | 1540 | ||||

| Прочие обязательства | 1550 | ||||

| Итого по разделу V | 1500 | ||||

| БАЛАНС | 1700 |

Образец заполнения бухбаланса полной формы, созданный на конкретных цифрах, смотрите в статье «Порядок составления бухгалтерского баланса (пример)».

Формы бухгалтерской отчетности

Форма №1 «Бухгалтерский баланс».

Бухгалтерский баланс — это способ группировки и отражения состояния имущества, собственного капитала и обязательств в денежной оценке на определенную дату по конкретной организации.

По внешнему виду бухгалтерский баланс — это двухсторонняя таблица: актив (имущество организации) и пассив (собственный капитал + обязательства организации).

Актив баланса состоит из двух разделов: Внеоборотные активы (I) и Оборотные активы (II).

Пассив баланса состоит из трех разделов: Собственный капитал и резервы (III), Долгосрочные обязательства (IV) и Краткосрочные обязательства (V).

Форма №2 «Отчет о финансовых результатах».

С точки зрения бухгалтерского учета конечный финансовый результат деятельности предприятия — это разность между доходами и расходами. Иными словами — это итог хозяйственной деятельности предприятия за отчетный период.

В отчете о финансовых результатах отражается информация о доходах и расходах организации, а также о ее финансовых результатах за отчетный период и аналогичный период предыдущего года.

Форма №3 «Отчет об изменениях капитала».

Отчёт об изменениях капитала — отчёт, в котором раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределенной прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Кроме того, в этой форме указывают корректировки в связи с изменением учетной политики и исправлением ошибок.

Все данные в Отчёте об изменениях капитала в обязательном порядке приводятся за три года — отчетный, предшествующий отчетному и предшествующий предшествовавшему отчетному периоду.

Форма №4 «Отчет о движении денежных средств».

Отчет составляется на основе данных по счетам учета денежных средств и содержит сведения о денежных потоках организации.

Правила составления отчета о движении денежных средств установлены ПБУ 23/2011 «Отчет о движении денежных средств».

В соответствии с п. 6 ПБУ 23/2011 под денежными потоками следует понимать движение денежных средств (платежи организации и поступления в организацию денежных средств) и денежных эквивалентов, а также их остатки на начало и конец отчетного периода. Сведения об остатках средств выявляются по данным бухгалтерского учета и подтверждаются в ходе инвентаризации.

Сводная, консолидированная и сегментарная отчетность

Сводная бухгалтерская (финансовая) отчетность — это система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных организаций.

Сводная бухгалтерская отчетность — это особый вид бухгалтерской отчетности, составляемой путем объединения данных бухгалтерской отчетности нескольких организаций в рамках одного собственника или для статистического наблюдения, например сводная бухгалтерская отчетность федеральных органов исполнительной власти (министерств) или сводная бухгалтерская отчетность по организации, имеющей филиалы и другие структурные подразделения, выделенные на отдельный баланс.

Отличительной особенностью сводной бухгалтерской отчетности является ее составление простым построчным суммированием соответствующих показателей отчетности подведомственных министерству предприятий или отчетов структурных подразделений (филиалов) организации.

В соответствии с Федеральным законом от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности» под консолидированной финансовой отчетностью понимается систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации, которая вместе с другими организациями и (или) иностранными организациями в соответствии с Международными стандартами финансовой отчетности (далее — МСФО) определяется как группа.

Данный закон распространяется:

— на кредитные организации;

— на страховые организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования);

— на негосударственные пенсионные фонды;

— на управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

— на клиринговые организации;

— на федеральные государственные унитарные предприятия, перечень которых утверждается Правительством Российской Федерации;

— на акционерные общества, акции которых находятся в федеральной собственности и перечень которых утверждается Правительством Российской Федерации;

— на иные организации, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список.

Консолидированная отчетность составляется о деятельности группы взаимосвязанных юридически самостоятельных организаций, совместно контролирующих определенную деятельность, операции, имущество. Консолидированная отчетность составляется головной (материнской) организацией (компанией) о деятельности группы организаций (компаний) как о едином хозяйственном образовании, но не имеющем юридического лица.

Сегментарная отчетность — отчетность, сформированная по отдельным сегментам бизнеса организации. Нормативное обоснование содержания и составления сегментарной отчетности — ПБУ 12/2010 «Информация по сегментам», основанное на положениях МСФО 14 «Сегментная отчетность».

Организации-эмитенты публично размещаемых ценных бумаг должны раскрывать в пояснениях к бухгалтерской отчетности информацию по сегментам в соответствии с Положением. Иные организации в случае принятия ими решения о раскрытии информации по сегментам в бухгалтерской отчетности также применяют ПБУ 12/2010. Информация, не соответствующая требованиям Положения, не может именоваться в бухгалтерской отчетности информацией по сегментам.

Положение не применяется при формировании отчетности, составляемой для государственного статистического наблюдения, отчетной информации, представляемой кредитной организации в соответствии с ее требованиями, и составлении отчетной информации для иных специальных целей, если в правилах составления такой отчетности и информации не предусматривается.

При раскрытии информации по сегментам организация применяет общие требования к представлению информации в бухгалтерской отчетности организаций, установленные нормативными правовыми актами по бухгалтерскому учету.

Раскрытие информации по сегментам должно обеспечивать заинтересованных пользователей бухгалтерской отчетности организации информацией, позволяющей оценить отраслевую специфику деятельности организации, ее хозяйственную структуру, распределение финансовых показателей по отдельным направлениям деятельности.

Итоги

Составление бухгалтерского баланса осуществляется на бланке определенной формы, утвержденной для этого Минфином России, и с соблюдением определенных правил внесения информации в него. С 01.06.2019 форма баланса имеет новую редакцию. Бланки и примеры заполнения баланса можно найти на сайте ФНС и на нашем сайте.

Источники:

- Приказ Минфина России от 02.07.2010 N 66н

- ОК 011-93. Общероссийский классификатор управленческой документации

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

За какие периоды вносятся данные в Ф-1 бухгалтерского баланса

Все балансовые показатели должны быть скомпонованы к одной из следующих дат:

- Отчетной дате, соответствующей 31 декабря года, за который составляется отчет (например 2015-го).

- 31 декабря года, который предшествовал отчетному (например 2014-го).

- 31 декабря того года, который шел перед предыдущим (например 2013-го).

Таким образом, баланс составляется за отчетный год, предшествующий и год перед предшествующим.