В этой статье я собирался показать, как сделать бухгалтерский баланс из ОСВ. Однако, прикинув, как я буду это делать, понял, что начну использовать правила и термины бухучета. И я не уверен, что у нас с вами получится одинаковое их понимание. А посему, я придумал вот что.

Писать статью сугубо теоретическую, мне неинтересно. Я хочу задействовать вас, чтобы мы вместе прошли путь от «рассмотрения ОСВ» до заполнения бухгалтерского баланса.

Для этого у меня есть свой подход: давая новые знания, я стремлюсь, чтобы было повторение предыдущих. Иными словами, мы повторяем те знания, что служат нам опорой для новых.

Хочу отметить, что в этом цикле статей про заполнение бухгалтерского баланса, я расскажу об общих идеях, основных правилах, покажу как это делается. Вы вместе со мной проделаете весь путь по созданию баланса на основе ОСВ реального предприятия.

Итак, поехали…

Вот ОСВ работающего предприятия. В предыдущей статье мы подготовили ее к созданию бухгалтерского баланса.

Обратите внимание, что я добавил в ОСВ две пустые колонки: «Наименование» и «АП». Для чего я это сделал? Отвечаю — Для самостоятельной работы, для разогрева и вспоминания прошлых знаний.

Вот что нам следует сейчас сделать:

- скачайте оборотно-сальдовую ведомость и откройте ее

- в колонке «наименование» напишите, как называется счет. Не надо заглядывать в план счетов. Не надо добиваться какого-то точного совпадения названия счета с тем, как он называется в плане счетов. Просто вспоминайте и пишите. Достаточно, чтобы ваше название отражало суть счета. Например. 50 счет я назову «Касса». А в плане счетов он может называться «Касса предприятия».

- в колонке «АП» у каждого счета проставьте, какой он, «А — активный счет», «П – пассивный счет» или «АП – активно-пассивный счет». Подсказка: Активные счета – это те, что хранят информацию о том, что имеет предприятие и это «то», что помогает предприятию работать и зарабатывать. Обычно «это» можно потрогать. Активные счета всегда имеют дебетовый остаток, либо ноль. Пассивные счета – это долги/обязательства нашей фирмы. Это просто информация о суммах долга. Пассивные счета всегда имеют кредитовый остаток, либо ноль.

Разумеется проставить «А, П и АП» — задача не из простых. Здесь нужно знание, некоторые размышления. Я согласен, что есть счета, где можно сходу выставить, а где-то воспользоваться подсказкой и проставить нужную характеристику. В любом случае, проставьте там, где вы сможете это сделать. А оставшиеся пустые ячейки заполните согласно плану счетов. Скачать план счетов бухгалтерского учета.

Как только решите задание, сравните с тем, что получилось у меня.

Немного Общих Правил и Наблюдений

Полагаю, читатель, вы помните, что бухгалтерские счета собирают и хранят информацию о деятельности предприятия. Разделение всей информации происходят по определенным критериям. Так вот, код и название бухгалтерского счета служит критерием разделения. В результате ОСВ показывает все задействованные на нашем предприятии бухгалтерские счета. Из ОСВ мы видим, какая информация собрана.

Однако, бухгалтерский баланс собирает информацию предприятия по-другому.

Во-первых, бухгалтерский баланс разделяет информацию на АКТИВ и ПАССИВ.

Во-вторых, внутри АКТИВА и ПАССИВА информация разделяется на определенные группы. Каждая такая группа – это экономический показатель.

В конечном итоге, ОСВ в бухгалтерском балансе просто перегруппировывается.

- Все дебетовые остатки, а это счета с характеристикой А – идут в раздел «АКТИВ баланса»

- Все кредитовые остатки, а это счета с характеристикой П – идут в раздел «ПАССИВ баланса»

- Счета с характеристикой АП переходят в баланс так: если есть дебетовый остаток – он идет в АКТИВ, если есть кредитовый остаток – он идет в ПАССИВ.

Пришедшая сумма в АКТИВ или ПАССИВ заносится в конкретное название экономического показателя. Основанием попадания суммы в экономический показатель будет название бухгалтерского счета или же, когда непонятно, используем закон о заполнении бухгалтерского баланса. Ну, а мы, уже совсем скоро приступим к заполнению баланса.

Помогите научится читать оборотно-сальдовую ведомость{amp}amp;#8230;

Рассчитаем валюту баланса – 105 000,00 руб. Эти данные совпадают с данными Оборотно-сальдовой ведомости.

Теперь заполним данные по Пассиву баланса. Уставный капитал – 100 000,00 руб. Рассчитаем кредиторскую задолженность. Обратимся к счетам расчетов – 60, 71 и 75. Общее сальдо по кредиту этих счетов – 5 000,00 руб. (сумма по 60 счету).

Валюта баланса 105 000,00 руб. Обратите внимание, что валюта баланса совпадает и в Активе, и в Пассиве, то есть итог Актива равен итогу Пассива. А это говорит о том, что Бухгалтерский баланс в 1С бухгалтерии сформирован правильно.

Давайте на основании данных по счетам учета сформируем в нашей программе 1С Оборотно-сальдовую ведомость, и составим составим Бухгалтерский баланс.

Руководителю стоит запомнить, что дебетовый остаток на счёте 99 означает итоговый убыток компании, а кредитовый остаток — чистую прибыль.

Существует множество бухгалтерских программ, которые требуют только разноски операций. Правильность ведения учёта в них отслеживается автоматически, что очень удобно, особенно для начинающих бухгалтеров. Как правило, эти программы привязаны к первичным документам и договорам и выполнены на базе Excel. Самой популярной является программа 1С.

Если вести учёт в программе 1С, то работать становится легко и интересно. Разносите операции по счетам, а баланс программа вам составит сама. Нужно только правильно читать его, находить случайные ошибки и своевременно их исправлять.

Оборотно-сальдовой ведомостью формируется бухгалтерский баланс и проверяется разноска по счетам на наличие ошибок. ОСВ могут составляться как для аналитических счетов (по одному конкретному счёту), так и по предприятию в целом (по синтетическим счетам).Образец оборотно-сальдовой ведомости по конкретному счету

ОСВ по отдельному счёту учёта позволяет увидеть движение средств или имущества по отдельным статьям затрат или доходов. И также в ней можно увидеть начальное и конечное сальдо счёта в целом и каждой статьи в отдельности.

Образец ОСВ по балансовому счёту 20 «Основное производство» в разрезе затрат

Как заполнять ОСВ для предприятия: пример

Пример ОСВ за квартал для конкретного предприятия

Главное и единственное требование — нулевой баланс по завершении периода отчётности.

Не это ли мы ожидаем увидеть?

Смотрим, как изменилась наша «оборотка». Немного прокомментирую. Смотрите, 26 счет на конец месяца «закрылся» — стал 0. Это хорошо. Вот бух проводка, показывающая, как это произошло.

Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц.

Важно

Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0.

А итоговый результат финансовой деятельности окажется на 99 счете.

Нулевые остатки по 90 и 91 счетам должны быть в целом по счету. Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса. Но об этом позже.

Вот так в нашей ОСВ выглядит ситуация по 90, 91 и 99 счетам.

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период.

Капитал и резервы Уставный капитал Нераспределенная прибыль Прибыль отчетного года 200 70 23 Оборотные активы Запасы: -товары Дебиторская задолженность Денежные средства: -в кассе -на расчетном счете5 Краткосрочные обязательства Займы и кредиты: -кредит в банке Кредиторская задолженность: -по заработной плате -по налогам -поставщикам5 Итого актив 945 Итого пассив 945

ОСВ наглядно показывает движение по каждому счёту. Методологические небрежности проявляются в несоответствии остатков типу счёта и экономической природе операции. Например, когда на активном счёте остаётся сальдо по кредиту.

Современные бухгатерские программы позволяют формировать оборотно-сальдовую ведомость в автоматическом режиме

Ошибки при разноске операций видны сразу: если заполнять «оборотку» неправильно, баланс по дебету и кредиту не сойдётся, этим неверная ведомость отличается от правильной. Корректное же составление ОСВ предполагает соблюдение целого ряда требований.

- Остаток на активном счёте находится по алгоритму: к начальному остатку нужно добавить приход и вычесть расход за месяц. Рассчитать итоговый результат занести в дебет.

- Остаток на пассивном счёте — кредитовый. Считается по алгоритму: кредитовый начальный остаток складывается с кредитовым оборотом и минусуется оборот по дебету.

- В аналитическом учёте не должно быть отрицательных значений по одним позициям и положительных по другим, чтобы в итоге получился 0. Понять это правило нужно всем бухгалтерам.

- Выручка компании, а также итоговый результат деятельности (прибыль или убыток) сформируются после закрытия прямых и косвенных затрат.

- Прибыль отражается по кредиту счёта 99 «Прибыли и убытки» и накапливается в течение года.

- Дебет 99 счёта показывает убыток. В последний день года требуется посмотреть на получившийся финансовый результат и закрыть счёт 99.

- Прибыль переносится на кредит счёта 84 «Нераспределенная прибыль». Убыток — в дебет счёта 84«Непокрытый убыток».

Итоговые «оборотки» должны показать руководителю картину жизни предприятия: остатки денег в кассе и на расчётном счёте, величину прибыли, сумму НДС и других налогов к уплате и прочее. На цифрах и показателях ОСВ следует основывать дальнейшие управленческие решения. Пользуясь данными ОСВ, предприниматель получает инструмент финансового контроля и корректировки планов и задач. Обобщённые и детальные показатели ОСВ — надёжный способ проверить состояние предприятия и видеть картину бизнеса.

Основные средства и НМА при заполнении баланса

Основные средства неразрывно связаны с таким понятием, как амортизация (учитывается на 02 счете). Амортизация – это постепенное уменьшение первоначальной стоимости ОС, связанной с эксплуатацией ОС. Процесс амортизации у ОС происходит в течении определенного времени, но больше чем год. В результате все придет к тому, что сумма амортизации сравняется с первоначальной стоимостью ОС.

Посмотрите в ОСВ. На 01 счете учитываются суммы всех основных средств по своим первоначальным стоимостям. На 02 счете учитываются суммы амортизации этих ОС. Сейчас вы спрашиваете себя, как это связано с бухгалтерским балансом?

Казалось бы, по правилам разнесения сумм из ОСВ в баланс, мы должны суммы с 01 счета отправить в АКТИВ, а суммы со 02 счета отправить в ПАССИВ баланса. Однако для Основных средств имеется исключение.

Суть его заключается в том, что перед тем как отправить сумму в бухгалтерский баланс мы берем суммы с 01 отнимаем суммы с 02 и получившуюся сумму отправляем куда????

В АКТИВ баланса. Потому что амортизация никогда не может быть больше первоначальной стоимости ОС, а посему разница между 01-02 всегда будет дебетовая. 01 счет (А) > 02 счета (П). Ну, в крайнем случае, будет 0.

Точно такая же ситуация с 04 и 05 счетами. Здесь учитываются активы предприятия, которые не имеют физического объекта, подобно станку или машине. На 04 счете учитываются такие активы предприятия, как лицензии, исключительное право на патент, исключительное право на программное обеспечение и др. Срок использования их тоже больше 12 месяцев и они не предназначены для перепродажи. Все как с ОС. Амортизация Нематериальных Активов (НМА) учитывается на 05 счете.

Заканчивая эту стаью предлагаю сделать практическое задание. Мы поработаем немного с цифрами из ОС. Задание такое:

- разделите свой лист в тетради или блокноте на две колонки: «Актив» и «Пассив»

- из ОСВ мы будем работать с колонкой «Сальдо на начало периода»

- по всем изученным правилам в этой статье – выпишите бухгалтерские счета и суммы, что можно отнести к «Активу», а что к «Пассиву»

- в каждой колонке подсчитайте итог всех сумм

- сравните общую сумму «Актива» и общую сумму «Пассива»

Для выполнения задания у вас уже есть ранее скачанные ОСВ. Если вы еще не скачали, то скачайте здесь.

Пожалуй, теперь мы готовы к заполнению бухгалтерского баланса. В следующей статье мы сделаем это. Приглашаю.

Пример заполнения

Разберем пример заполнения на 71 счете. Один из работников предприятия, например Иванов, получил денежные средства в размере 200000 рублей, приходящиеся на хозяйственные нужды. А работник той же организации Петров получил 20000 рублей на командировочные.

Соответственно, и тому, и другому сотруднику нужно будет отчитаться о своих затратах и предоставить соответствующие документы.

Через неделю сотрудник Иванов в подтверждении своих действий принес авансовый отчет, где числилось 9000 рублей. Такой же документ принес и Петров, но только на 19000 рублей.

От сюда вопрос – каким образом составлять ОСВ по счету 71, где будут указаны хозяйственные операции?

Такой документ будет составлен в виде таблицы, где графы буду обозначаться следующим образом:

| Счет (субсчет) / Аналитические признаки субсчета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

Причем в первом столбце будут зафиксированы:

- Синтетический счет.

- Субсчет, по которому так же были проведены операции, но лишь в том случае, если он входит в план счетов, который будет использован организацией.

- Аналитические признаки, по которым можно определить данный субсчет. Здесь признаки могут быть любыми, но чаще всего они представляют инициалы тех сотрудников, которым были доверены наличные средства.

Далее следует зафиксировать в документе факт того, что двум сотрудникам действительно были выданы средства в указанном размере. Такие операции будут соответствовать следующим проводкам:

- Дт.71.01 Кт.50 — 10000;

- Дт.71.01 Кт.50 — 20000.

Далее данные следует отразить в ОСВ:

- Для начала вписываем две суммы в графу Дебет напротив соответствующих им признаков счета (в данном случае это будут фамилии сотрудников).

- Далее суммируем два числа, которые и помогут сформировать дебет, и указываем получившуюся цифру 30000 рублей в графе Дебет напротив счета.

- Если не было каких-то других операций по счету, то получившуюся сумму еще раз дублируют напротив 71 счета.

Когда сотрудниками будут предъявлены чеки и отчеты, оформляются проводки:

- Дт.10 Кт.71.01 — 9000;

- Дт.26 Кт.71.01 — 19000.

В ОСВ дополнительно указываем следующие данные:

- Вписываем чеки на 9000 и 19000 напротив инициалов сотрудников в графе Кредит.

- Суммируем данные по кредитным операциям, чтобы получить сумму 28000.

В том случае, если начальное сальдо равняется нулю, то для того, чтобы рассчитать сальдо на конец месяца и продублировать его в ОСВ, нужно вычесть из больших сумм, расписанных в столбцах под ячейкой Обороты на конец месяца, меньшие.

Если первые зафиксированы в разделе Дебет, а вторые — в Кредит, то результаты подсчетов указываются в разделе Дебет, находящемся под ячейкой Сальдо на конец месяца. Здесь оно будет состоять из:

- 1000 рублей по отчётам сотрудника Иванова (данная сумма и будет прописана напротив его фамилии);

- 1000 рублей по отчетам сотрудника Петрова (также фиксируется напротив соответствующей фамилии).

После введенных данных в столбце Дебет, расположенным под ячейкой Сальдо на конец периода, напротив самого счета следует просуммировать все аналитические признаки счета (в данном примере это 2000 рублей). Это же значение следует продублировать и напротив счета 71 под ячейкой Сальдо на конец месяца.

В итоге по результатам операций в ОСВ фиксируется дебетовое сальдо, рассчитанное по 71 счету. И общая сумма такого сальдо составит 2000 рублей.

А вот образец того, как будет выглядеть результат по всем вышеперечисленным операциям:

| Счет (субсчет) / Аналитические признаки субсчета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 71 | 30000 | 28000 | 2000 | ||

| 71.01 | 30000 | 28000 | 2000 | ||

| Иванов | 10000 | 9000 | 1000 | ||

| Петров | 20000 | 19000 | 1000 |

Заполняем баланс по оборотно сальдовой ведомости

Цель понятна – подвести вас, читатель, к заполнению баланса. Сделать так, чтобы вы были максимально подготовлены к этому действию. И, хотя мне приходится выкручиваться, чтобы объяснение было на понятном уровне, все же в этой статье чего-то не хватает.

Я понимаю, что все равно вопросы будут, но хочется свести их к минимуму. Думаю, что часть этих вопросов сниму заранее. Прежде чем приступим к заполнению формы бухгалтерского баланса, я предлагаю еще немного поработать с ОСВ.

Вот что нам требуется сделать.

- мы продолжаем работать с первой колонкой ОСВ – «начальное сальдо»

- выпишите счета, которые вы считаете, собирают информацию о долгах нашей фирмы. Вы можете сразу приступить к выписыванию тех счетов, что вы знаете, и они есть в ОСВ. Можете пойти обратным путем – вычеркните те счета, что ответственны за имущество фирмы, за то, что можно потрогать. Оставшиеся счета – то, что надо.

- У выписанных счетов имеются суммы в «Дебете» или «Кредите», а то и там и там. Выпишите счет, каждую его сумму, и напишите какая это задолженность – «Должны ли нашей

- Вспомните, как по-бухгалтерски называется «Долг нашей . В скобках для этих названий по каждой сумме напишите бухгалтерские термины. Для подсказки прочитайте эту статью.

Как сделаете, сравните с тем, что получилось у меня.

Как сделать бухгалтерский баланс из ОСВ

В этой статье я собирался показать, как сделать бухгалтерский баланс из ОСВ. Однако, прикинув, как я буду это делать, понял, что начну использовать правила и термины бухучета. И я не уверен, что у нас с вами получится одинаковое их понимание. А посему, я придумал вот что.

Писать статью сугубо теоретическую, мне неинтересно. Я хочу задействовать вас, чтобы мы вместе прошли путь от «рассмотрения ОСВ» до заполнения бухгалтерского баланса.

Для этого у меня есть свой подход: давая новые знания, я стремлюсь, чтобы было повторение предыдущих. Иными словами, мы повторяем те знания, что служат нам опорой для новых.

Хочу отметить, что в этом цикле статей про заполнение бухгалтерского баланса, я расскажу об общих идеях, основных правилах, покажу как это делается. Вы вместе со мной проделаете весь путь по созданию баланса на основе ОСВ реального предприятия.

Итак, поехали…

Вот ОСВ работающего предприятия. В предыдущей статье мы подготовили ее к созданию бухгалтерского баланса.

Обратите внимание, что я добавил в ОСВ две пустые колонки: «Наименование» и «АП». Для чего я это сделал? Отвечаю — Для самостоятельной работы, для разогрева и вспоминания прошлых знаний.

Итак, поехали…

Вот ОСВ работающего предприятия. В предыдущей статье мы подготовили ее к созданию бухгалтерского баланса.

Обратите внимание, что я добавил в ОСВ две пустые колонки: «Наименование» и «АП». Для чего я это сделал? Отвечаю – Для самостоятельной работы, для разогрева и вспоминания прошлых знаний.

Итак, поехали…

Итак, поехали…

Итак, поехали…

Итак, поехали…

Методика составления бухгалтерского баланса

Составление бухгалтерского баланса– важнейший элемент работы любого бухгалтера.Заполненный бухгалтерский баланс предприятия– это не только документ для отчета перед ИФНС. Он также является источником данных для анализа текущей деятельности предприятия и составления прогнозов. Рассмотрим, какими правилами определяетсяпорядок заполнения бухгалтерского баланса.

Для представления в качестве официальной отчетности бухгалтерский баланс имеет определенную форму. Для внутренних потребностей организации он может иметь множество модификаций в зависимости от назначения и от вида данных для его составления:

· данные могут браться либо на определенные даты (сальдовый баланс), либо по оборотам за период (оборотный баланс);

· исходные данные могут быть либо только учетными, либо только инвентарными, либо учетными, которые подтверждены результатами инвентаризации;

· данные могут учитываться либо с включением регулирующих статей (амортизация, резервы, наценка), либо с без них;

· баланс может составляться применительно только к одному из видов деятельности предприятия;

· баланс может иметь либо полную, либо сокращенную форму;

· баланс может составляться в форме равенства между активами и суммой капитала и обязательств, а может иметь форму равенства между капиталом и разностью между активами и обязательствами;

· баланс может делаться как по одной организации, так и включать данные по нескольким предприятиям (сводные и консолидируемые бухгалтерские балансы);

· применительно к событию могут иметь место вступительный, ликвидационный, разделительный, объединительный балансы;

· баланс может быть предварительным, прогнозным, промежуточным, окончательным.

И это далеко не полный список возможных вариантов составления бухгалтерского баланса для решения организацией своих внутренних задач.

Постатейное заполнение бухгалтерского баланса с расшифровкой

Начать заполнение бухгалтерского баланса следует с составления оборотно-сальдовой ведомости по всем счетам за прошедший год. Основой для заполнения баланса станут сальдо этих счетов. Если в оборотно-сальдовой ведомости какой-либо из показателей баланса отсутствует, то необходимо поставить прочерк.

Рассмотрим, как происходит заполнение самых важных строк баланса:

- заполнение строки 1110 «Нематериальные активы» происходит с использованием формулы:

- следующими вносятся данные в строку 1150 «Основные средства» с использованием следующего порядка расчета:

- в строке 1170 «Финансовые вложения» указываются инвестиции сроком до 12 месяцев. К таким можно отнести акции, векселя, облигации. Для заполнения применяется формула:

- строка 1210 «Запасы» формируется из сальдо счетов: 10, 15, 20, 21, 23, 29, 41, 43, 44, 45, 97 за вычетом сальдо по счетам 14 и 42;

- строка 1230 «Дебиторская задолженность» рассчитывается исходя из сальдо счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63;

- строка 1240 «Финансовые вложения» рассчитываются по формуле:

- строка 1250 «Денежные средства» определяется с помощью формулы:

строка 1370 – «Нераспределенная прибыль (непокрытый убыток)» заполняется на основании показателя счета 84.

После того, как заполнены все значимые строчки баланса, подводятся итоги и выполняется проверка отчета. Бухгалтерский баланс должен быть заполнен с сохранением принципа равенства. Итоги, полученные в активе должны быть равны итогам, сформированным в пассиве. Если равенство не соблюдается, значит при составлении баланса допущена ошибка.

Формирование бухгалтерского баланса – это ответственное и важное мероприятие, поскольку отчет является основным источником информации для проведения дальнейших аналитических исследований на предприятии. Только при правильном и точном заполнении отчета рассчитанные в будущем показатели могут считаться достоверными.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Как собрать баланс по оборотно сальдовой ведомости

Однако, основополагающие подходы к заполнению этой формы сохраняются вне зависимости от способа отражения в ней исходных данных.

Рекомендованные формы отчетности для представления в ИФНС утверждены приказом МФ РФ от 02.07.2010 № 66н.

Полная форма баланса содержит весь перечень статей, которые рекомендуется выделять в соответствующих разделах баланса. Однако предприятие может исключать из бухгалтерского баланса статьи, для заполнения которых у него нет данных, и, наоборот, включать в него дополнительные статьи, если это увеличит достоверность составляемой отчетности.

Полная форма имеет графу для отражения примечаний к каждой статье. Предприятие само решает, нужно ли ему использовать эту графу. Очевидно, что она становится необходимой при любом отклонении от стандартной рекомендованной формы бланка.

Основные правила, регламентирующие порядок составления бухгалтерского балансадля целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом МФ РФ от 06.07.1999 № 43н. Они сводятся к следующему:

· источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

· учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

· учетные данные должны отвечать требованиям полноты и достоверности;

· предприятие, имеющее филиалы, составляет единый баланс по организации;

· данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

· выделение статей в разделах баланса осуществляется по принципу существенности;

· отчетным периодом для бухгалтерского баланса является календарный год;

· активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

· зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

· имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

· учетные данные годового отчета должны быть подтверждены инвентаризацией.

Заполнение бухгалтерского баланса происходит на основании информации об остатках на счетах бухучета на отчетную дату. Эти остатки отражаются в балансе в соответствии с задачами, поставленными перед конкретным отчетом.

В отношении данных о финансовом результате (нераспределенная прибыль/непокрытый убыток) текущий бухгалтерский баланс составляется, как правило, с включением в отчетный период полного числа месяцев года, за который он формируется. Это обусловлено фактом общепринятого помесячного закрытия счетов учета финансовых результатов.

Данные в балансе показываются чаще всего в тысячах, реже – в миллионах рублей.

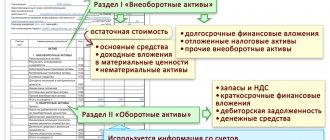

Разделение активов и обязательств на долгосрочные и краткосрочные предусмотрено структурой бухгалтерского баланса. В его активе для этого выделено два раздела: внеоборотные активы (долгосрочные) и оборотные активы (краткосрочные). Пассив подразделяется на три раздела, два из которых представляют собой разделы по обязательствам, разделенные по времени обращения (долгосрочные и краткосрочные). В третьем разделе пассива отражаются данные о собственном капитале, занимающие особое положение в структуре бухгалтерского баланса.

Отражение информации по конкретным строкам баланса имеет свои особенности:

· данные по стоимости ОС (в том числе предназначенных для сдачи в аренду) и НМА показываются, как правило, за вычетом амортизации;

· информация по НИОКР, материальным и нематериальным поисковым активам заполняется только при наличии таких активов, при этом поисковые активы отражаются за вычетом амортизации;

· данные о финансовых вложениях, представляющих собой займы выданные, денежные вложения в банки (депозиты), вклады в другие организации, в ценные бумаги, разделяются в зависимости от срока их погашения на долгосрочные и краткосрочные и показываются, соответственно, в разных разделах актива, при этом суммы отражаются за вычетом созданного резерва под обесценение финансовых вложений;

· информацию об отложенных налоговых активах и обязательствах, присутствующую в строках актива (внеоборотные активы) и пассива (долгосрочные обязательства) баланса, заполняют только те организации, которые применяют ПБУ 18/02;

· данные о запасах, включающие остатки по счетам учета материалов (с ТЗР), товаров, готовой продукции, НЗП, РБП, уменьшаются на суммы созданных резервов под обесценение ТМЦ и величину торговой наценки, если товары учитываются с ней;

· дебиторская и кредиторская задолженности, представляющие собой суммы, которые кто-либо должен предприятию и которые кому-либо должно предприятие (контрагенты, бюджет, фонды, сотрудники), показываются развернуто и отражаются, соответственно, в активе и пассиве баланса в составе краткосрочных обязательств; при этом дебиторская задолженность уменьшается на суммы созданных резервов по сомнительным долгам и данных, учтенных по другим строкам баланса (финансовые вложения);

· отражение в балансе НДС по авансам может происходить по-разному, в зависимости от принятой на предприятии учетной политики;

· денежные средства (наличные, безналичные, валютные) показываются в общей сумме за вычетом депозитов, учтенных по строкам финансовых вложений;

· сумма добавочного капитала, если она присутствует в учете, разделяется на две строки, в зависимости от того, связана ли она с переоценкой имущества;

· финансовый результат (нераспределенная прибыль или непокрытый убыток) в годовом балансе представляет собой итог деятельности за конечное число лет (после реформации баланса), а в промежуточной отчетности складывается из двух цифр (финансовый результат предшествующих лет и финансовый результат текущего периода), при этом вне зависимости от периода формирования отчетности он может быть отрицательной величиной;

· данные по заемным средствам разделяются на долгосрочные и краткосрочные обязательства по оставшемуся сроку их погашения и показываются в разных разделах пассива, при этом начисленные проценты по долгосрочным займам относятся в состав краткосрочной задолженности;

· в аналогичном порядке в зависимости от оставшегося срока использования на долгосрочные и краткосрочные обязательства с отражением в разных разделах пассива разделяются оценочные обязательства, которым соответствуют суммы созданных резервов предстоящих расходов;

· в данные о доходах будущих периодов дополнительно включается информация о суммах целевого финансирования;

· все разделы баланса, за исключением раздела «Капитал и резервы», имеют строку для отражения прочих активов или обязательств, предназначенную для внесения в нее данных, не нашедших себе места в иных строках соответствующего раздела, или для тех данных, которые организация решила показать обособленно.

· Для заполнения статей баланса данные по остаткам, сформированным на отчетную дату, берутся с конкретных счетов бухучета. Применительно к действующей редакции плана счетов бухучета, утвержденного приказом МФ РФ от 31.10.2000 № 94н, при заполнении полной формы баланса используются остатки по следующим счетам:

· для статьи «Нематериальные активы» – итоговый остаток по счету 04 за вычетом итога по счету 05, при этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 – цифры, относящиеся к нематериальным поисковым активам;

· для статьи «Результаты исследований и разработок» выбираются данные о затратах на НИОКР, отраженные в остатке на счете 04;

· для статей «Нематериальные поисковые активы» и «Материальные поисковые активы» берутся данные о затратах на освоение природных ресурсов со счета 08 за вычетом относящейся к этим активам амортизации, учитываемой, соответственно, на счетах 02 и 05;

· для статьи «Основные средства» данные определяются как разница остатков по счетам 01 и 02 (при этом по счету 02 не учитываются цифры, относящиеся к материальным поисковым активам и доходным вложениям в материальные ценности), к которой прибавляется сумма затрат на капвложения, учтенная на счетах 07 и 08 (за исключением цифр, попавших в строки «Нематериальные поисковые активы» и «Материальные поисковые активы»);

· для статьи «Доходные вложения в матценности» берется разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов;

· для статьи «Финансовые вложения» во внеоборотных активах выбираются данные о долгосрочных суммах (со сроком погашения более 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по долгосрочным вложениям (счет 59);

· для статьи «Отложенные налоговые активы» берется остаток по счету 09;

· для статьи «Запасы» сумма формируется путем сложения остатков по счетам 10, 11 (оба счета за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97;

· для статьи «Налог на добавленную стоимость по приобретенным ценностям» берется сальдо по счету 19;

· для статьи «Дебиторская задолженность» суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76;

· для статьи «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах выбираются данные о краткосрочных суммах (со сроком погашения менее 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по краткосрочным вложениям (счет 59);

· для статьи «Денежные средства и денежные эквиваленты» сумма получается сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57;

· для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» данные берутся как сальдо по счету 80;

· для статьи «Собственные акции, выкупленные у акционеров» берется остаток по счету 81;

· для статьи «Переоценка внеоборотных активов» выбираются данные об остатках на счете 83, относящиеся к ОС и НМА.

· для статьи «Добавочный капитал (без переоценки)» данные формируются как остатки на счете 83 за вычетом данных, относящихся ОС и НМА;

· для статьи «Резервный капитал» берется остаток по счету 82;

· для статьи «Нераспределенная прибыль (непокрытый убыток)» в годовой бухгалтерский баланс попадает сальдо по счету 84, а при составлении промежуточной отчетности складываются два остатка: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года), при этом сумма может формироваться как путем сложения, так и путем вычитания;

· для статьи «Заемные средства» в разделе «Долгосрочные обязательства» из остатков на счете 67 выбирается долгосрочная (с оставшимся сроком погашения более 12 месяцев) задолженность по кредитам и займам, при этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности;

· для статьи «Отложенные налоговые обязательства» берется сальдо по счету 77;

· для статьи «Оценочные обязательства» в разделе «Долгосрочные обязательства» из остатков на счете 96 выбираются данные по долгосрочным резервам, срок использования которых превышает 12 месяцев;

· для статьи «Заемные средства» в разделе «Краткосрочные обязательства» суммируются остатки по счету 66, проценты по долгосрочным заемным средствам, учтенные в остатках на счете 67, и та задолженность по долгосрочным кредитам и займам (счет 67), которая на момент составления отчета стала краткосрочной (до ее погашения осталось менее 12 месяцев);

· для статьи «Кредиторская задолженность» суммируются кредитовые остатки по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76;

· для статьи «Доходы будущих периодов» складываются остатки по счетам 86 и 98;

· для статьи «Оценочные обязательства» в разделе «Краткосрочные обязательства» из остатков на счете 96 выбираются данные по краткосрочным резервам, срок использования которых составляет менее 12 месяцев.

Баланс онлайн заполнить бесплатно

Дт счёта 55 субсчёт «Депозитные счета» — Сальдо Кт по счёту 59 (только долгосрочные вложения)+ сальдо по Дт счёта 73 субсчёт «Расчёты с персоналом по прочим операциям» (долгосрочные процентные займы, выданные работникам) Отложенные налоговые активы 1180 Сальдо по Дт счёта 09 Прочие внеоборотные активы 1190 Прочие внеоборотные активы, которые не были отражены в активе Итого по разделу 1 1100 Сумма всех строк с 1110 по 1190 Запасы 1210 Сальдо по Дт счетов 10, 11, 41, 43 и др. Налог на добавленную стоимость по приобретённым ценностям 1220 Сальдо по Дт счёта 19 Дебиторская задолженность 1230 Сальдо по Дт счетов 60, 60, 76 и др.

Бухгалтерский баланс (форма №1). Инструкция, правила и порядок заполнения

Бухгалтерский баланс

— это способ обобщения и группировки активов хозяйства и источников их образования — пассивов — на определенную дату в денежной оценке. Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату.

Основная задача бухгалтерского баланса

– показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях.

Аналитический и синтетический учёт: заполнение «шахматки»

Для бухгалтерского учета предусмотрено 3 вида обороток:

- по всему набору синтетических счетов;

- по отдельному синтетическому счету или субсчету;

- шахматные ведомости — в них находят отражение все проводки из журнала операций.

Форма первого вида ведомостей одинакова для всех предприятий, так как список синтетических счетов един для всех и закреплен приказом Минфина России от 31.10.2000 № 94н.

Второй вид обороток может сильно отличаться в разных компаниях, поскольку каждая из них проводит уникальные хозяйственные операции.

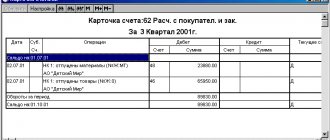

Покажем, как в конкретном случае заполняется оборотная ведомость, выбрав для демонстрации синтетический 62-й счет и субсчет 62.01 «Расчеты с покупателями за отгруженную продукцию».

При оформлении оборотной ведомости создается таблица, состоящая из 7 столбцов. В них заносятся следующие сведения и показатели:

- В 1-м содержатся номера счетов, по которым и формируется ведомость.

- Во 2-м и 3-м приводится начальное сальдо — по дебету и кредиту, определяемое в начале отчетного периода.

- В 4-м и 5-м указаны дебетовые и кредитовые обороты, осуществленные за прошедший отчетный период.

- В 6-м и 7-м приводится сальдо по дебету и кредиту, определяемое на конец отчетного периода.

Исходные данные таковы: есть компания, которая поставила партнеру продукцию на сумму в 140 тыс. руб. Средства от покупателя поступили не полностью — всего 80 тыс. руб. Ранее компании не сотрудничали. Задача: оформить оборотную ведомость по 62-му счету и сопутствующему ему субсчету 62.01.

Дт 62.01 Кт 90 — 140 тыс. руб.

Дт 51 Кт 62.01 — 80 тыс. руб.

| Наименование счета | Начальное сальдо | Обороты | Сальдо конечное | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 62 | – | – | 140 | 80 | 60 | – |

| 62.01 | – | – | 140 | 80 | 60 | – |

Поясним разноску:

- 2-й и 3-й столбцы не заполнены, поскольку между компаниями не было взаимоотношений, а значит, и долги не сформировались на начало отчетного периода.

- В 4-й столбец внесена сумма 140 тыс. руб., поскольку такой объем продукции в денежном выражении поставлен покупателю.

- В 5-й столбец вносится сумма 40 тыс. руб. Именно эти средства поступили в качестве частичной оплаты за продукцию.

- В 6-м столбце фиксируется сальдо конечное по дебету, вносится размер задолженности покупателя перед компанией. Этот показатель рассчитывается путем вычитания кредитного оборота из дебетового по субсчету 62.01 (140 000 – 40 000 = 100 000 руб.).

В нашем случае сальдо и обороты по счету 62 совпадают с сальдо и оборотами по субсчету 62.01. На практике такое, конечно, встречается редко, поскольку обычно задействуется субсчет 62.02 «Расчеты по авансам полученным».

Далеко не все правила ведения бухучёта регламентированы нормативными актами. В основе большинства операций находятся первичные бухгалтерские документы: акты, справки, накладные, чеки, приказы и т. п. Для первичных документов предусмотрены унифицированные формы и рекомендуемые образцы. Форма унифицированного документа утверждена соответствующей инструкцией и может изменятьсятолько в виде внесения дополнительных реквизитов. Список большинства таких форм с примерами оформления можно найти по этой ссылке.

Обычные документы могут видоизменяться с учётом специфики предприятия или заполняться в произвольной форме. Унифицированные формы не могут изменяться. Это регламентируют ФЗ № 402-ФЗ «О бухучёте» от 06.12.2011, вступивший в силу с 01.01.2013, и Постановление Правительства РФ № 835 от 08.07.1996. Формы первичных документов внесены в «Альбом унифицированных форм первичных документов», согласованный Минфином и утверждённый Госкомстатом РФ.

Правильный бухучёт в организации начинается с изучения нормативных документов

Прелесть операции состоит в том, что термина «оборотно-сальдовая ведомость» в природе не существует, но о нём знают все бухгалтеры. Точнее, термин фигурировал в законодательных актах и инструкциях где-то до 1990 года, после чего потерялся. В приказе Минфина России от 28.12.2001 за № 119н, используются два понятия: оборотная ведомость и сальдовая ведомость, различие между которыми заключается в фиксации прихода и расхода товаров и материалов.

Локальный вариант составления

На практике налоговики, ссылаясь на приказы № ММВ -7–6/465 от 29.06.2012 (в редакции от 28.11.2016) и ФНС № ММВ-7 – 6/643 от 28.11.2016, часто наряду с первичными учётными документами требуют именно оборотно-сальдовые ведомости (ОСВ), структура которых устоялась и приняла общепризнанные форматы.

Что показывает ОСВ

Под оборотно-сальдовой ведомостью следует понимать бухгалтерский документ (в виде таблицы), который содержит остатки фондов и средств в денежном выражении. Дебет — кредитовое движение постатейно, за определённый период и остатки на конец периода времени (обычно месяц, квартал, год). Оборотно-сальдовой ведомостью формируется бухгалтерский баланс и проверяется разноска по счетам на наличие ошибок. ОСВ могут составляться как для аналитических счетов (по одному конкретному счёту), так и по предприятию в целом (по синтетическим счетам).

Некоторые бухгалтеры предпочитают оборотной ведомости так называемую шахматную ведомость. Это разновидность ОСВ, которая отличается по форме заполнения. По вертикали рисуются все счета по кредиту, а по горизонтали — по дебету. Суммы операций указываются на пересечении строк и столбцов.

Цель «шахматки» та же, что и у обычной ОСВ. Такая структура позволяет анализировать доходную и расходную части баланса, определять налоговую базу за любой промежуток времени. Пример определения кореспондирующего счета по любой из проводок приведён ниже.

Шахматная ведомость позволяет представить информацию об остатках на счетах в наглядном виде

Иногда составлению оборотно-сальдовой ведомости предшествует заполнение карточки счетов (т. н. рисование самолётиков). По каждому счету рассчитывается дебет и кредит. Это выглядит как крылья самолёта: дебет слева, кредит справа. В теории такой рисунок позволяет легче заполнять ОСВ и находить ошибки.

ОСВ составляется на конец каждого месяца на основе данных по каждому синтетическому счету. Все они отражаются в документе. Для фиксации каждого счета используется отдельная строка.

В ней указываются:

- начальное сальдо;

- обороты по кредиту;

- обороты по дебету;

- конечное сальдо.

Документ необходимо заполнять без ошибок. Бухгалтер, оформивший ведомость, должен выполнить ее проверку.

Осуществляя манипуляцию, нужно руководствоваться следующими правилами:

- результат вычисления начальных дебетовых сальдо должен совпадать с итогом определения аналогичных кредитовых сальдо;

- результат дебетовых оборотов должен быть равен кредитовым;

- результат определения конечных сальдо обязан совпадать с конечным кредитовым.

Составление бумаги основано на применении двойственной записи. Манипуляция позволяет контролировать правильность отражения хозяйственных операций. Если равенство отсутствует, была допущена ошибка. Вычисления нужно выполнить заново.

Проверка выполняется после завершения составления ведомости. Итоги сальдо и оборотов по кредиту и дебету должны совпадать. Следует помнить, что сальдо на конец и начало года должны быть идентичны.

По взаимосвязанным счетам сальдо и обороты должны соответствовать. Кроме того, необходимо удостовериться в логичности показателей. Чтобы выполнить проверку, нужно произвести расчет, который подтвердит правильность внесения данных.

Чтобы не допустить ошибки, необходимо внимательно изучить п.34 ПБУ 4/99. В нем сказано, что взаимозачет статьями пассивов и активов в бухгалтерской отчетности проводить запрещается.

Однако из правила существуют исключения. С ними можно ознакомиться, изучив соответствующие положения по бухгалтерскому учету. Ведомость считается заполненной верно только в том случае, если все правила соблюдены, а итоговые данные сошлись.

В теории бухучета выделяют 3 вида счетов:

- активные;

- пассивные;

- активно-пассивные.

Совокупность остатков активных счетов — это материальные и нематериальные активы (ресурсы) организации. Сальдо пассивных счетов показывает источники формирования активов организации. А активно-пассивные счета — счета расчетов — могут формировать как актив, так и пассив баланса.

ВАЖНО! В плане счетов, утвержденном приказом Минфина от 31.10.2000 № 94н, счета сгруппированы по разделам, а не по принадлежности к активу или пассиву.

Анализ ОСВ может помочь выявить ошибки в учете. Например, необходимо внимательно разобраться с ситуацией в случае наличия кредитового остатка на активных счетах или, наоборот, дебетового остатка — на пассивных. Существуют счета, которые вообще не должны иметь сальдо.

Информация по счетам, которая содержится в ОСВ, отражена в нашей таблице. Она поможет проанализировать ОСВ по любому счету и выявить сомнительные моменты.

Существует такая шутка, что бухгалтер, как сапер — ошибается один раз.Отчасти, это правда. Стоит бухгалтеру один раз не проверить себя, и вот уже техническая неточность или ошибка влечет за собою недостоверную отчетность, уточнение данных налоговой декларации и доплату налогов.Поэтому, для бухгалтера важно своевременно проверять себя.

Правильность заполнения первичных учетных документов проверять лучше сразу в момент получения.Получив первичный документ, необходимо проверить заполнение обязательных реквизитов, наличие подписей и печатей, а также арифметику документа. Если есть замечания, можно сделать копию документов, обозначить неверные реквизиты красной ручкой и вернуть эту копию на исправление контрагенту.

Как заполнить баланс по оборотно сальдовой ведомости пример

Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Бухгалтерский баланс состоит из 2 основных частей — актива

и

пассива

. В активе представлены ресурсы организации, а в пассиве — источники их формирования. Отличительная особенность бухгалтерского баланса — равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.

Актив

баланса содержит 2 раздела:

- I. Внеоборотные активы;

- II. Оборотные активы.

Пассив

баланса состоит из 3 разделов:

- III. Капитал и резервы;

- IV. Долгосрочные обязательства;

- V. Краткосрочные обязательства.

Каждый элемент актива и пассива баланса называется статьей баланса

. Статьи актива раскрывают сущность ресурсов, их использование и величину. Статьи пассива характеризуют источники образования ресурсов, а именно: за счет какого источника создана данная часть активов, для какой цели они предназначены и их величину.

При составлении бухгалтерского баланса необходимо иметь в виду следующее:

- данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года (с учетом произведенной реорганизации);

- не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

- соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, обязательств и расчетов.

Типовая форма баланса регламентируется Минфином (приказ №67н от 22.07.2003 г.). Однако организации могут самостоятельно разрабатывать форму бухгалтерского баланса, используя типовую как образец. При этом должны соблюдаться общие требования к бухгалтерской отчетности.

При разработке и принятии формы бухгалтерского баланса (форма №1) рекомендуется применять коды итоговых строк и коды строк разделов и групп статей, приведенных в образце его формы баланса. Если для какого-либо показателя в балансе, разработанном организацией самостоятельно, приводится расшифровка, то статьи этой расшифровки кодируются самой организацией.

Бухгалтерский баланс содержит следующие обязательные реквизиты

:

- отчетную дату, по состоянию на которую приводится баланс;

- полное наименование организации в соответствии с учредительными документами;

- идентификационный номер налогоплательщика (ИНН);

- основной вид деятельности предприятия с кодом ОКВЭД;

- организационно-правовая форма/форма собственности (согласно классификаторам ОКОПФ и ОКФС);

- единица измерения — тыс. руб. (код по ОКЕИ 384) или млн. руб. (код по ОКЕИ 385);

- местонахождение (адрес);

- дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

- дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности).

Суммовые показатели статей бухгалтерского баланса приводятся в тысячах рублей без десятичных знаков. Организации, имеющие существенные обороты продаж, обязательств и т.п., могут приводить данные в миллионах рублей (без десятичных знаков).

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Рассмотрим порядок заполнения формы 1 «Бухгалтерский баланс»

.

В графе «На начало отчетного года

» показываются данные на начало года (вступительный баланс), которые должны соответствовать данным графы «На конец отчетного периода» предыдущего года (заключительный баланс) с учетом произведенной на начало отчетного года реорганизации, а также изменений в оценке показателей бухгалтерской отчетности, связанных с применением Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98.

В графе «На конец отчетного периода

» показываются данные о стоимости активов, капитала, о резервах и обязательствах на конец отчетного периода (месяц, квартал, год).

Вы можете формы №1 в форматах:

Образец заполнения баланса форма 1

Подсказка: Активные счета – это те, что хранят информацию о том, что имеет предприятие и это «то», что помогает предприятию работать и зарабатывать. Обычно «это» можно потрогать. Активные счета всегда имеют дебетовый остаток, либо ноль. Однако, основополагающие подходы к заполнению этой формы сохраняются вне зависимости от способа отражения в ней исходных данных.

На основе сальдо бухгалтерских счетов (субсчетов) из оборотно-сальдовой ведомости формируем строки баланса. Если в оборотно-сальдовой ведомости у вас нет данных для заполнения каких-либо строк баланса (например, строки 1130 «Нематериальные поисковые активы», строки 1140 «Материальные поисковые активы»), то поставьте прочерк (Письмо Минфина от 09.01.2013 N 07-02-18/01).

При формировании его в программе 1С Бухгалтерия у бухгалтера не возникает сложностей, ведь отчет формируется автоматически. Так же в программе есть возможность проверить себя с помощью кнопки «Расшифровать».

Если же в течение года вы не вели аналитического учета, то из общего сальдо по счету 58 (59, 63) вам придется вручную выбрать суммы долгосрочных финансовых вложений. Определив величину долгосрочных финансовых вложений, рассчитайте показатель строки по формуле: Показатель строки 1210 «Запасы» посчитайте так. 1.

В Оборотно-сальдовой ведомости отражаются остатки на начало периода, обороты и сальдо на конец периода, то есть ведомость формируется за определенный период (например, месяц, квартал, год). У нас начального сальдо не будет, так как ведение деятельности рассматривается с нуля, непосредственно с момента формирования уставного капитала. Последовательно перенесем обороты и сальдо по каждому счету учета.

Она может составляться раздельно по синтетическим или аналитическим счетам. При этом данные для оборотных ведомостей, как правило, берутся из бухгалтерских счетов, где рассчитываются обороты и выводятся новые остатки.

Мини-инструкция по рассчёту бухгалтерского баланса

Заполните шапку бланка формы 1, или внесите данные в компьютерную бухгалтерскую программу.

Заполните первый раздел актива – внеоборотные активы. Здесь учитываются: основные средства предприятия, которые могут быть вложены в строительство, окончено оно или нет, в материальные ценности, различные активы. Эти данные вносятся в соответствующие строки готовой формы баланса.

Заполните второй раздел актива – оборотные активы. Здесь учитываются: различные запасы предприятия, суммы НДС, еще не принятые к вычету, дебиторская задолженность, инвестиции предприятия, вложенные на короткий период, свободные финансы и другие активы.

Заполните третий раздел пассива – капитал и резервы. Здесь учитываются такие виды капитала, как уставной и добавочный. Указываются данные о резервном капитале, например, отложенном для будущих спланированных затрат. В этом пункте также следует указать нераспределенную прибыль.

Заполните четвертый раздел пассива – долгосрочные обязательства. Здесь учитываются: долгосрочные займы, например, кредиты. На данном этапе указываются обязательства перед налоговой, которые были отложены по ряду причин, а также другие обязательства по выплатам от лица предприятия.

Заполните пятый раздел пассива – краткосрочные обязательства. Здесь учитываются: займы и кредиты, взятые на короткий срок, задолженность по таковым, задолженность перед учредителями. Вносятся в баланс планируемые доходы, а также расходы и финансы, которые резервируются под них. Обязательно следует указать и краткосрочные обязательства.

Баланс считается сведенным, когда итоговая сумма по активам полностью соответствует итоговой сумме по пассивам.

Проще всего для составления баланса использовать специализированное бухгалтерское программное обеспечение.

Как заполнить бухгалтерский баланс за 2020 г.

Любая профессиональная деятельность в рамках организации предполагает, что исполнитель наделен служебными обязанностями по своей должности (или рабочему месту), соответствующими ей правами и ответственностью за результаты работы….

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди.

Будем заполнять бухгалтерский баланс поэтапно, с первой статьи Запасы. По этой статье отображаются материалы, товары, готовая продукция, незавершенное производство.

Если честно, я не хотела писать статью на подобную тему, так как при корректной работе программы в этих знаниях нет необходимости, но тем не менее, вопросы такого плана мне периодически задают. Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно.

Снимаем галку с пункта «Таблица с заголовками» -Ок: Сразу переходим на вкладку Данные(или на вкладку Power Query) -группа Загрузить и преобразовать -Из таблицы Появится окно редактора запросов:Теперь производим преобразования данных, для приведения этой таблицы в нормальную, так называемую «плоскую».

Не включайте сюда стоимость денежных эквивалентов — покажите их вместе с деньгами в строке 1250. Строка 1260 «Прочие оборотные активы» обычно остается незаполненной. В ней отражают неназванные в типовом балансе активы, например дебетовое сальдо по счету 94.

НА Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке. Рассчитаем также итоговые обороты и итоговое сальдо всех счетов по Дебету и Кредиту. Из этой таблицы видно, что итоговый оборот по Дебету и Кредиту счетов совпадает.