Как происходит перевыставление счетов

В законе нет четких указаний, касающихся последовательности перевыставления счетов. Не оговорены и нюансы принятия к вычету НДС. Но нужно обязательно ориентироваться на положения законов, косвенно касающихся правил перевыставления, на судебную практику. Это позволит уменьшить риск появления претензий от уполномоченных органов.

Есть общие нормы, касающиеся перевыставления счетов. В частности, нужно обязательно подтвердить траты, понесенные посредником за счет заказчика. Для этого используются документы. Соответствующее правило оговорено в пунктах 1-2 статьи 1008 ГК РФ.

Главные правила реализации продукции через посредника:

- Если в продаже товара участвует посредник, данные о нем прописываются в счете на оплату. Счет оформляется в нескольких экземплярах.

- Копия счета выдается заказчику.

- Заказчик должен составить счет-фактуру, который нужен посреднику.

При оформлении счета-фактуры (СФ) в первой строке документа прописываются его номер и дата заполнения. Нужно зафиксировать дату подачи счета агенту. Принципалу необходимо внести отметку на основании счета-фактуры в книге покупок.

В рамках рассматриваемых сделок доходом будет считаться агентское вознаграждение. То есть именно с него будет уплачиваться НДС. Соответствующие положения содержатся в статьях 41, 153 НК РФ.

Учет у принципала в программе “1С:Бухгалтерия 8”

Для регистрации в программе возникших взаимоотношений агента и принципала оформляется договор с контрагентом, в котором указывается вид договора: с комиссионером (агентом) или с комитентом (принципалом). Для договоров этого вида, в отличие от обычных договоров с поставщиком или покупателем, предусмотрена возможность указания порядка начисления комиссионного вознаграждения.

Размер комиссионного вознаграждения в программе может быть рассчитан как процент от стоимости реализованных товаров или услуг, как процент от разности между стоимостью, по которой товары или услуги были переданы агенту и стоимостью их реализации покупателю, а также задан вручную. Параметры расчета комиссионного вознаграждения могут остаться не заполненными, в этом случае их нужно будет указывать вручную каждый раз при формировании документов Отчет комиссионера (агента) о продажах или Отчет комитенту (принципалу) о продажах (см. рис. 1).

Рис. 1

Рассмотрим самую сложную ситуацию, когда организация выступает в качестве агента при продаже товаров принципала, при этом принципал оказывает также и услуги по доставке товаров покупателям. Кроме того, организация оказывает также и собственные услуги по охране товара во время его транспортировки. Документы агент выставляет от своего имени.

В первую очередь оформляется документ Поступление товаров и услуг, с помощью которого регистрируется факт передачи принципалом агенту товаров. Документ в данном случае оформляется обычным способом, используется вид операции Покупка, комиссия. В качестве счета учета используется счет 004 «Товары, принятые на комиссию».

Таким образом, делается бухгалтерская проводка по Дебету счета 004.1 на стоимость переданных товаров – см. рис. 2.

Рис. 2

Затем мы регистрируем реализацию товара покупателю, но при этом отражаем еще и факт продажи услуги принципала и собственной услуги.

Для этого на закладке Товары документа Реализация товаров и услуг указываем перечень реализуемых товаров принципала, на закладке Услуги услугу по охране товаров, оказываемую покупателю собственными силами, а на закладке Агентские услуги – услугу принципала по доставке товаров.

Нужно отметить, что на закладке Агентские услуги документа обязательно должны быть заполнены колонки с информацией о принципале, договоре с ним, в рамках которого реализуется услуга и счет расчетов (в нашем случае 76.09).

В случае ошибочного занесения в таблицу услуг информации об агентских услугах и наоборот, данные этих таблиц можно взаимно дополнить с помощью кнопок Перенести в «Услуги» и Перенести в «Агентские услуги».

При проведении документа будут сделаны необходимые проводки – см. рис. 3.

Рис. 3

Как видно из проводок, НДС с товаров и услуг, реализованных в рамках агентского договора, у агента не отражается. Он должен быть впоследствии отражен у принципала.

Агент выставляет покупателю счет-фактуру на общую сумму сделки, однако в книгу продаж агента должны попасть из этой суммы только стоимость собственной услуги.

Покупатель перечисляет агенту оплату товаров и услуг. Данная операция оформляется обычным образом с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя.

Дебет 51 Кредит 62.01

В нашем случае вся сумма оплаты перечисляется по факту оказания услуг, но и в случае авансирования никаких особенностей, по сравнению с аналогичной операцией по договору с покупателем, данная операция не имеет.

После этого агент оформляет отчет принципалу, для этого используется документ Отчет комитенту (принципалу) о продажах.

Этот документ заполняется перечнем товаров и услуг, проданных в соответствии с агентским договором. В программе реализована возможность автоматического заполнения таблицы товаров и услуг одним из трех возможных алгоритмов:

В шапке документа указывается порядок расчета агентского вознаграждения, информация о нем наследуется из агентского договора (помните, в самом начале мы говорили о том, что сведения эти в договоре указывать желательно, но не обязательно). Если в договоре порядок расчета вознаграждения не определен, его можно указать непосредственно в шапке отчета комитенту.

https://www.youtube.com/watch{q}v=ytcopyrightru

Размер агентского вознаграждения указывается для каждого товара или услуги из одноименной таблицы документа. Для каждой строки рассчитывается и сумма НДС вознаграждения.

Порядок отражения реализации посреднической услуги в бухгалтерском учете указывается на закладке Вознаграждение. Флаг Удержать комиссионное вознаграждение позволяет регулировать механизм оплаты агентского вознаграждения:

- если флаг установлен, то сумма вознаграждения удерживается из денежных средств, поступивших от покупателей в качестве оплаты за товары и услуги принципала;

- если флаг не установлен, то при проведении документа обычным способом регистрируется либо зачет аванса (если оплата принципалом агентских услуг была произведена ранее), либо задолженность принципала.

Предлагаем ознакомиться: Фмс таганрог какие документы нужны для снятия с регистрации по месту жительства

На закладке Счета учета расчетов задаются счет расчетов с контрагентом (для отражения взаиморасчетов по оказанию агентской услуги – по умолчанию cчет 62.01) и, в зависимости от выбранного метода оплаты агентского вознаграждения, либо счет расчетов с принципалом, либо счет расчета по авансам.

При удержании суммы вознаграждения из оплат покупателей устанавливается по умолчанию счет расчетов с принципалом 76.09. Если же оплата агентского вознаграждения осуществляется отдельным платежом от принципала, то здесь нужно указать другой счет – расчетов по авансам 62.02.

На закладке Денежные средства пользователем вручную указывается информация о поступивших от покупателя денежных средствах.

Дебет 62.01 Кредит 90.01.1 – на сумму агентского вознаграждения – отражена выручка; Дебет 90.01.1 Кредит 68.02 – на сумму НДС с вознаграждения – отражен НДС.

Если вознаграждение удерживается из оплат покупателей, то также будет сделана проводка

Дебет 76.09 Кредит 62.01

– на сумму агентского вознаграждения.

На сумму вознаграждения агент выставляет принципалу счет-фактуру, который регистрируется в программе непосредственно из документа Отчет комитенту.

https://www.youtube.com/watch{q}v=upload

На основании отчета комитенту можно зарегистрировать документ Списание с расчетного счета, с помощью которого оформляется факт передачи принципалу денежных средств за реализованные товары и услуги. Если сумма агентского вознаграждения была удержана из денежных средств, поступивших от покупателей, то в банковском документе автоматически проставится сумма поступлений за вычетом суммы агентского вознаграждения.

В противном случае в документ будет подставлена полная сумма оплат покупателей за товары и услуги принципала из текущего отчета комитенту.

Также на основании отчета комитенту можно ввести документ Поступление на расчетный счет, отражающий факт перечисления принципалом агентского вознаграждения. Этот документ вводится в том случае, когда флаг Удерживать агентское вознаграждение не установлен.

Нужно еще упомянуть о счетах-фактурах. В нашем примере, по итогам операции, в книгу продаж должны попасть два счета-фактуры: выставленный покупателю счет-фактура, но только в части стоимости оказанных нами собственными силами услуг по охране товаров; выставленный принципалу счет-фактура на сумму агентского вознаграждения (см. рис. 4).

Рис. 4

Рассмотрим теперь тот же самый пример с точки зрения принципала.

При передаче товаров на комиссию оформляется документ Реализация товаров и услуг с видом операции Продажа, комиссия. На основании этого документа впоследствии можно зарегистрировать документ Отчет комиссионера (агента) о продажах. Документ будет автоматически заполнен товарами, переданными на комиссию, в него необходимо будет затем добавить также и перечень реализованных в рамках агентского договора услуг.

На закладке Вознаграждение образом, аналогичным документу Отчет комитенту (принципалу) оформляется факт зачета агентского вознаграждения из стоимости оплаченных покупателями товаров и услуг.

Из отчета комитента можно оформить выданный счет-фактуру на реализованный товар и зарегистрировать полученный счет-фактуру на агентское вознаграждение – см. рис. 5.

Рис. 5

Дебет 90.02.1 Кредит 45.01 – реализация товаров, переданных на комиссию; Дебет 62.01 Кредит 90.01.1 – реализация товаров, переданных на комиссию; Дебет 90.03 Кредит 68.02 – НДС с реализации товаров; Дебет 62.01 Кредит 91.01 – реализация услуги по доставке; Дебет 90.03 Кредит 68.02 – НДС с реализации услуги по доставке; Дебет 76.09 Кредит 60.01 – на сумму вознаграждения комиссионера; Дебет 19.04 Кредит 60.01 – НДС с вознаграждения комиссионера. Дебет 60.01 Кредит 62.01 – зачет агентского вознаграждения в счет поступлений от покупателей.

Таким образом, мы проиллюстрировали, что в программе «1С:Бухгалтерия 8» (ред. 2.0) полностью автоматизирован самый сложный вариант операции по агентскому договору.

https://youtu.be/uM0Dj0CJdqQ

Особенности перевыставления счетов-фактур

Счет-фактура – это и подтверждение приемки продукции, и основание для вычета по выплате НДС. Соответствующее положение оговорено статьей 169 НК РФ. Нужно учитывать особенности процедуры, в которой присутствует агентское соглашение. В этом случае между продавцом и потребителем образуется дополнительное звено – агент. Он работает в интересах потребителя (статья 1005 ГК РФ).

Начальные СФ выставляются в адрес агента. Для использования принципалом вычета нужно перевыставить ему СФ. То есть агенту нужно выставить принципалу СФ при передаче полномочий на продукцию.

СФ составляется по определенной форме. Все нюансы ее составления оговорены в Правительственном Постановлении №1137 от 26 декабря 2011 года. Перевыставление бумаги выполняется агентом, который действует от собственного имени.

Считается, что агент напрямую участвует в переоформлении при наличии этих условий:

- Исполнение поручения по соглашению.

- Работа от собственного имени.

Перевыставление должно осуществляться на базе закона.

kak_perevystavit_schet-fakturu_po_agentskomu_dogovoru.jpg

Похожие публикации

Посредник, работающий по агентскому соглашению, всегда действует в интересах и за счет заказчика, а исходя из прописанных в договоре условий – от своего имени или же имени принципала. По факту исполнения обязательств или по истечении определенного оговоренного периода агент должен представить заказчику отчет с приложением документальных свидетельств произведенных затрат (ст. 1008 ГК РФ). По покупаемым для заказчика товарам или оказываемым услугам, облагаемым НДС, агенту поступают счета-фактуры, которые он также прилагает к отчету.

Этот порядок действий актуален в ситуации, когда все операции агент выполняет от имени принципала, следовательно, в качестве покупателя в счетах-фактурах будет фигурировать заказчик. Если же посредник действует от своего имени, то и в счетах-фактурах, которые он получает, его имя указывается в статусе приобретателя, хотя это искажает суть посреднической деятельности, ведь купленные активы предназначаются принципалу. Для исправления этого «искажения» агенту предстоит перевыставить заказчику подобные счета-фактуры (СФ). Рассмотрим механизм этой операции.

Законодательное обоснование

Перевыставление СФ – процедура, которая регламентируется этими нормативными актами:

- Статья 169 НК РФ. В ней указано, что счета-фактуры могут выставляться агентами, продающими товары/услуги от собственного имени.

- Статьи 171, 172, 169 НК РФ. В этих статьях указаны условия вычета НДС. В частности, это следующие обстоятельства: принятие продукции на учет, использование в работе, облагаемой НДС, или использование под перепродажу, получение от поставщика счета-фактуры.

- Статья 1011 ГК РФ. СФ сначала заполняется на агента.

При заполнении нужно учитывать положения Правительственного Постановления №1137 от 26 декабря 2011 года.

Особенности учета

Для использования вычета нужно учесть предоставленные СФ. Получение от агента СФ требуется отражать в этих документах:

- Журнале учета.

- Книге продаж и покупок.

СФ, приобретенные от агента, фиксируются под цифрой 01.

ОБРАТИТЕ ВНИМАНИЕ! Счета-фактуры, полученные агентом или же перевыставленные им, не нужно регистрировать в книге покупок и продаж. Их следует учитывать только в Журнале учета счетов-фактур (п. 3.1 ст. 169 НК РФ).

Если у агента нет необходимости предоставления деклараций по НДС, то в налоговой инспекции должны проверять предоставляемый им Журнал учета раз в квартал. Для этого отведен срок до 20 числа следующего за истекшим кварталом месяца.

Если агент является плательщиком НДС, сдавать Журнал ему не нужно – всю необходимую для контроля информацию налоговики получат из декларации по НДС, а конкретно из разделов 10 и 11.

Продажа продукции агентом

Агент может от собственного имени реализовывать продукцию принципала при наличии поручения последнего. В этом случае нужно проделать следующие действия:

- Заполнение двух СФ.

- Одна бумага направляется приобретателю.

- Вторая бумага регистрируется в журнале учета СФ.

- Регистрировать документ в книге продаж не требуется.

- Значения СФ направляются принципалу.

Принципал при получении значений от агента осуществляет эти действия:

- Выставление на имя агента СФ.

- Регистрация счета в книге продаж.

Все эти сведения нужно зафиксировать в части 2 журнала СФ.

sf.png

Агент перевыставляет счет-фактуру в соответствии с действующими правилами:

строка 1 датируется датой СФ, поступившего от поставщика, а номер документа проставляется по хронологии в журнале учета СФ агента;

строки 2, 3, 4 остаются без изменения;

в строку 5 добавляются сведения о реквизитах платежного поручения на получение средств для осуществления покупки от принципала;

в строках 6, 6а и 6б указывается наименование, реквизиты и адрес покупателя, т. е. принципала по агентскому договору.

Изменения в документе выделены красным цветом.

Образец перевыставленной счет-фактуры по агентскому договору:

Особенности переоформления счетов-фактур при покупке продукции

Если продукция покупается для принципала, порядок создания счетов-фактур будет другим:

- СФ на имя агента выставляется поставщиком.

- Документ регистрируется в книге продаж.

- Агент заносит счет во вторую часть журнала учета СФ.

- Агент от собственного имени заполняет СФ с такими же значениями в адрес принципала. В строке «продавец» фиксируется действительный поставщик.

- Агент заносит СФ в часть 1 учетного журнала.

Последний шаг – регистрация принципалом СФ, ранее выданной агентом. Для регистрации используется книга покупок.

Если агент совершает покупки (приобретает товары, оплачивает работу или услуги) сразу для нескольких принципалов и получил общий счет-фактуру на совершенную им покупку, то при перевыставлении его нужно «рассортировать». Каждый конкретный принципал должен получить не единый перечень, а счет-фактуру, касающуюся только его заказа. Об этом требовании говорится в письме ФНС № ГД-4-3/[email protected] от 18 апреля 2014 года.

Если агент получил от продавцов для одного и того же принципала несколько счетов-фактур одной и той же датой, ему разрешено при перевыставлении объединить их в общий. При этом все данные нужно привести через знак «;». Это разрешается в пп. «в» п. 1 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства № 1137 от 26 декабря 2011 года.

Подтверждающие документы по агентскому договору

Какие документы должен предоставить агент заказчику (агент осуществляет закупки){q} На чье имя должны быть составлены документы, если агент действует от своего имени{q}

Независимо от того, от чьего имени действует посредник, выполняя поручение своего заказчика, он должен отчитаться перед принципалом за проведенную работу.

Они должны подписать отчет. Какой минимальный пакет документов (инструкция, нормативные акты, положения и т.д.) должен присутствовать в компании в части кадровой документации и охраны труда{q}

(Штат 14 человек) Уточните, пожалуйста, какие особенности есть при заключении договора с внешним совместителем. ✒ При заключении трудового договора с совместителем применяются те же правила, что и при приеме работника на основную….

- Счет-фактура агента покупателю Добрый день, подскажите.

Предлагаем ознакомиться: Правоустанавливающие документы на земельный участокНаш поставщик поставил нашему покупателю товар ж/д транспортом. в документах, выставленных в наш адрес на ж/д услуги значится не наш поставщик, а владелец вагонов, который в….

- Оплата корпоративной картой — проводки Добрый день. Мы ваш клиент. Договор 49825.

Два связанных вопроса. Корпоративная карта выпущена непосредственно к расчетному счету Работник снял наличные деньги в банкомате и внес их в кассу организации.….

Особенности оформления счета-фактуры

Рассмотрим схему заполнения СФ посредниками (ими могут быть, к примеру, застройщики, экспедиторы):

- Строка 1 – дата создания СФ агентом.

- Стр. 1а – номер исправления, занесенного в СФ.

- Стр. 2 – название фирмы-продавца.

- Стр. 2а – адрес продавца, содержащийся в ЕГРЮЛ, адрес экспедитора.

- Стр. 2б – ИНН и КПП продавца.

- Стр. 3 – название грузоотправителя (должно соответствовать информации, зафиксированной в учредительной документации).

- Стр. 4 – название получателя груза (если СФ составляется на услуги, в строках проставляется прочерк).

- Стр. 5 – реквизиты платежных бумаг о перечислении денег агентом продавцу.

- Стр. 6 – название покупателя.

- Стр. 6а – адрес покупателя, зафиксированный в ЕГРЮЛ.

- Стр. 6б – ИНН и КПП приобретателей.

- Стр. 7 – название валюты, которая фигурирует в сделке.

- Стр. 8 – эту строку нужно заполнять только при выставлении СФ при работе над государственным контрактом.

- Графа 1 – название товаров.

- Гр. 1а – код вида продукции.

- Гр. 2– единица измерения (если ее нет, проставляется прочерк).

- Гр. 3 – объем продукции.

- Гр. 4 – цена продукции.

- Гр. 5 – стоимость всей продукции.

- Гр. 6 – суммы акциза, если это подакцизная продукция.

- Гр. 7 – ставка по налогам.

- Гр. 8 – НДС.

- Гр. 9 – цена всей продукции.

- Гр. 10 – государство, в котором изготовлена продукция (нужно указать код и краткое название).

- Гр. 11 – эта графа заполняется тогда, когда государство происхождения продукции – не Россия.

К СВЕДЕНИЮ! Агент является элементом между принципалом и торговцем. Он обязан перевыставлять СФ. Агент, торгующий от собственного лица, фиксирует себя в роли продавца в СФ. На основании счета покупатель имеет право заявить НДС-вычет. Если агент покупает продукцию по велению принципала, при перевыставлении нужно прописать в строках 2, 2а и 2б сведения о поставщике.

Счета-фактуры: новшества 2020 года

В этом году в ведении счетов-фактур появились некоторые отличия, на которые нужно обратить внимание, особенно плательщикам НДС.

Главное новшество – новый бланк, который был утвержден Постановлением Правительства РФ № 981 от 19 августа 2020 года. В нем есть несколько моментов, которые теперь выглядят по-другому, а именно:

- новая графа в шапке бланка, заполнять которую нужно, только если такие данные есть («Идентификатор государственного контракта, договора (соглашения)»);

- новый столбец «Код вида товара» в табличке, в него вносится информация только при отправке товара в страны, входящие в Евразийский Экономический союз;

- графа о таможенной декларации немного изменила название – перед словом «номер добавлено уточнение «регистрационный»;

- поле для подписи дополнено – теперь там имеет право оставить автограф не только сам ИП, но и «иное лицо», естественно, при наличии оформленной доверенности.

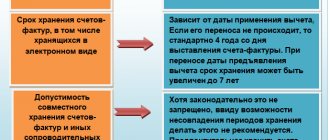

Еще одно важное новшество – позволение от налоговых служб хранить вторые экземпляры счетов-фактур в электронной форме (подтверждено Письмом ФНС № СД-4-3/[email protected]России от 06 сентября 2017 года). Это удобно, причем разрешение действительно даже в том случае, если покупательский экземпляр был в бумажном варианте.