Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Счет 40110 в бюджетном учете кэк? 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В соответствии с последними изменениями, внесенными Приказом Минфина от № 297н в пункт 2 приложения 2 инструкции 162н (План счетов и Инструкция по его применению КАЗЕННЫМИ учреждениями

), касающиеся нумерации

счетовбюджетного учета

.

Применение КПС на счетах учета в 2020 году

В шаблоны КПС в счетах учета

бюджетных и автономных учреждений

изменений в 2020 году не вносилось, структура осталась прежней, но нельзя при этом забывать про изменения внесенные Приказами 245н от (об использовании бюджетной классификации) и 246н от (об использовании КОСГУ).

Для казенных учреждений

Об общем случае в разрядах 1 — 17 номера счета аналитического учета используется 4 — 20 разряды бюджетной классификации ( КБК без кода главы) Исключения из вышеизложенного требования к составу КПС приведем в виде таблицы:

Замовте видання онлайн або телефонуйте 0 В консультации об изменениях в налоге на доходы физических лиц в году, а также примеры расчёта НДФЛ Успокоим сразу: никаких радикальных изменений пока нет, хотя мелкие изменения есть.

План счетов бухгалтерского учета 2020 в бюджетных организациях

Таким образом, в код плана счетов интегрирован код бюджетной классификации. Это позволяет вести учет по определенным видам активов и создавать информационную базу для формирования необходимой отчетности в соответствии с действующим законодательством и требованиями МСФО.

Перечень счетов, используемый для хозяйственного чета организации, называется Планом счетов. План счетов бюджетных организаций обособлен от плана счетов, используемого в коммерческих организациях. В бюджетных организациях учет ведется по бюджетным и внебюджетным источникам финансирования.

Допустимый кэк 180 в корреспонденции со счетом 40110 кфо 7 2020 год

Учет остальных видов доходов теперь более детализирован. Потерпевшей стороной признано учреждение. Один раз в месяц мы делаем подборку статей, рекомендаций, новостей по актуальным темам и совершенно бесплатно рассылаем ее нашим подписчикам. Оставьте, пожалуйста, свой адрес, если Вы хотите получать интересную профессиональную информацию.

Допустимый Кэк 180 В Корреспонденции Со Счетом 40110 Кфо 7 2020 Год

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно! Рассмотрим эти изменения, но пока вспомним основные ставки налога, которые остаются действовать и на год. Чистый налогооблагаемый доход физических лиц- предпринимателей , находящихся на общей системе налогообложения разница между их доходами и расходами.

Это интересно: Оплата пени по ндс платежное поручение 2020 образец

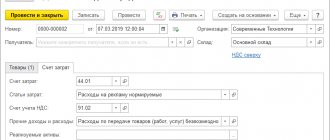

При данной схеме записей, с одной стороны, получаем из учетных данных сумму начисленных доходов за минусом НДС по каждой аналитической группе подвида доходов (АГПД), с другой стороны, отражаем начисление и уплату НДС в соответствии с Порядками № 209н и № 132н – по АГПД 180 и КОСГУ 189.

Если электромонтажные работы проходят по договору коммунальных услуг, расходы проведите по подстатье КОСГУ 223 «Коммунальные услуги». Если на услуги подключения электроэнергии или электромонтажные работы оформили отдельный договор – это подстатья КОСГУ 226 «Прочие работы, услуги».

Полезные функции «1С: БГУ», о которых вы не знали

Рассмотрим основные изменения, связанные КОСГУ и КВР, в 2020 году. Специалисты финансового ведомства создали методические рекомендации к новому порядку применения КОСГУ. Они содержатся в письме Минфина от 29.06.2020 г. № 02-05-10/45153. К важным изменения относится новый принцип применения кодов КОСГУ при выплате зарплаты и предоставлении социальных гарантий работникам.

Анализируются кредитовые обороты по счету 40110 КОСГУ (КЭК) «173» в корреспонденции со счетами, входящими в группы 208, 302, 303, 30402 и 30403 минус дебетовые обороты по счету 40110 КОСГУ (КЭК) 173 с этими же корр. счетами.

На какой счет относятся штрафы в бюджетном учреждении

Штраф не отменяет обязанности по выплате начисленного налога и налагается в строго определенной сумме, исходя из вида нарушения. Решение о взыскании штрафа принимается налоговыми органами. Но помимо штрафных санкций в случае неуплаты налога в положенный срок у плательщика возникает обязанность по уплате пени.

По результатам камеральной проверки декларации за II квартал 2015 года организации доначислили НДС, пени и штраф в связи с неправомерным применением налоговых вычетов (несколько счетов-фактур оформлены с нарушениями). Оспаривать решение инспекции организация не планирует.

Применение Кэк Для 105 Счета В 2020 Году

Таким образом, учет затрат по изготовлению продукции, регламентированный новой инструкцией позволяет вести раздельный учет операций по изготовлению материальных запасов для собственных нужд учреждения и для последующей реализации.

Обесценение нефинансовых активов

Из подстатьи 226 «Прочие работы, услуги» исключены расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных.

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

Для чего нужен забалансовый счет бюджетной организации

Не знаете, что такое забалансовый счет в бухгалтерии? В рабочих планах счетов, применяемых при ведении бухучета как в бюджетных, так и в коммерческих и некоммерческих организациях, выделяют основные (балансовые) и забалансовые счета. На основных счетах бухгалтерам надлежит вести операции, связанные с движением денежных и иных материальных средств, поступлений и выбытий, прибыли и взаиморасчетов с контрагентами, учитывается информация о различных товарах и работах, а также реклама и иные услуги. Забалансовые счета используются для учета товарно-материальных ценностей, которые временно находятся в распоряжении организации и не принадлежат ей на правах собственности. Еще забалансовые счета нужны для отражения операций по тем обязательствам, которые ожидают исполнения, и движения ценностей, не предназначенных для учета на основных бухгалтерских счетах.

Рекомендуем прочесть: Когда Повысят Пенсию Инвалидам 3 Группы В 2019

Такие счета являются вспомогательными бухсчетами. Остатки по ним не входят в баланс и иллюстрируются за итогами основного бухгалтерского баланса, то есть за балансом. Они не влияют на финансовый результат и не отражаются в периодических и итоговых отчетах организации.

Допустимый кэк 180 в корреспонденции со счетом 40110 кфо 7 2020 год

Обратите внимание. Доступ к полному содержимому данного документа ограничен. Регистрация Войти. Налоги, взносы и бухучет с года. Поиск в содержимом Навигатор Похожие. Начало Предыдущий раздел Следующий раздел Конец. Зарегистрированных пользователей портала: Дата документа Кравченко, эксперт в области бухгалтерского учета и отчетности учреждений госсектора В начале февраля года Минфином России выпущено два системных письма с рекомендациями по составлению годовой отчетности.

Учет доходов учреждений в свете последних изменений в КОСГУ

Кравченко, эксперт в области бухгалтерского учета и отчетности учреждений госсектора. Минфин России и Федеральное казначейство совместно выпустили следующие письма по отчетности:. Ведение учета в году ознаменовалось началом применения федеральных стандартов бухгалтерского учета для организаций государственного сектора далее — СГС , новых КОСГУ, утвержденных на год приказом Минфина России от Кстати, приказ признан не нуждающимся в регистрации в Минюсте России.

Это интересно: Стоимость куба воды по счетчику 2020 московская область

Выплата работникам среднемесячного заработка на период трудоустройства при их увольнении в связи с ликвидацией либо реорганизацией учреждения, иными организационно-штатными мероприятиями, приводящими к сокращению численности или штата учреждения

Вводятся новые банковские счета на уплату налогов, сборов, взносов: когда и в каких регионах

Однако для удобства плательщиков с указанной даты по 29 апреля 2020 года включительно Центробанк вводит переходный период. То есть во время него при заполнении платёж актуальны оба варианта банковских счетов:

Правильное и своевременное перечисление в 2020 году в бюджет обязательных платежей – налогов, сборов, страховых взносов – невозможно без указания в платежном поручении верного и актуального номера банковского счета. ФНС России и Федеральное казначейство сообщают, что для нескольких регионов его реквизиты совсем скоро будут обновлены. Рассказываем, для каких субъектов РФ это актуально, когда именно произойдет смена банковского счета и как теперь правильно заполнить платёжку.

Рекомендуем прочесть: Молочная Кухня При Беременности В Московской Области

Соответствие кэк и счета бухгалтерского учета в 2020

Также на подстатью 129 следует относить доходы от платы за наем жилого помещения, предоставляемого по договорам социального найма или договорам найма жилых помещений государственного или муниципального жилищного фонда, договорам найма специализированных жилых помещений.

Соответствие кэк и счета бухгалтерского учета в 2020

Минфина России от 30.12.2017 № 274н (далее – СГС «Учетная политика»). С 2020 года при составлении учетной политики необходимо руководствоваться положениями этого стандарта, а также методическими рекомендациями по его применению (доведены письмом Минфина России от 31.08.2020 № 02-06-07/62480) 13 Пересчет в рубли объектов учета, стоимость которых выражена в иностранной валюте Исключен порядок пересчета.

Согласно пункту 38

Инструкции № 157н для учета операций с материальными объектами, относящимися к основным средствам в соответствии с положениями федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» предназначен счет 101 00 «Основные средства».

«Доходы будущих периодов от безвозмездных поступлений от бюджетов, полученные с условиями при передаче активов, признаются в бухгалтерском учете в составе доходов от безвозмездных поступлений от бюджетов текущего отчетного периода по мере выполнения таких условий в части, относящейся к соответствующему отчетному периоду.» (п. 31

Стандарта «Доходы»).

Почему в декларации по налогу на имущество не формируются данные по счетам 111 00 «Права пользования активами»

Таким образом, с 1 января 2109 года для отражения расходов по выплате пособий за первые три дня временной нетрудоспособности за счет средств работодателя следовало применять подстатью 266 «Социальные пособия и компенсации персоналу в денежной форме».

Так, например, компенсация расходов на оплату проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей относится к прочим несоциальным выплатам персоналу в натуральной форме.

В 24-26 разрядах номеров счетов бюджетные и казенные учреждения отражают коды КОСГУ. На это указывалось и ранее, и в настоящее время такая норма есть в Инструкции № 157н. А для автономных учреждений Инструкция № 157н предусматривала указание в этих разрядах аналитического кода, отражающего поступления или выбытия.

Бюджетная классификация КОСГУ на 2020 год

Таким образом, возмещение персоналу расходов, связанных со служебными командировками (расходы по проезду, по найму жилых помещений и иным расходам, произведенным с разрешения или ведома работодателя), с 2020 года отражается по виду расходов 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» в увязке с подстатьей 226 «Прочие работы, услуги» КОСГУ.

Это интересно: Детские пособия на третьего ребенка в 2020 по московской области

С 2020 года операции налогоплательщиков — государственных (муниципальных) автономных и бюджетных учреждений по уплате НДС по доходам от произведенных продаж, выполненных работ, оказанных услуг относятся на статью 180 «Прочие доходы» аналитической группы подвида доходов бюджетов в увязке с подстатьей 189 «Иные доходы» КОСГУ (пп. 12.1.7 п. 12 Порядка, утвержденного приказом Минфина России от 08.06.2020 № 132н, п. 9 Порядка, утвержденного приказом Минфина России от 29.11.2017 № 209н (далее — Порядок № 209н)).

Бюджетный учет

Суммы возврата дебиторской задолженности отражаются на лицевых счетах в порядке, установленном пунктами 2.5.4 и 2.5.6 Порядка, утвержденного приказом Федерального казначейства от 10.10.2008 № 8н. Произведенные учреждениями кассовые расходы по лицевым счетам, открытым в органах казначейства, оформляются следующими записями:

| № п/п | Бухгалтерская запись | ||

| дебет счета | кредит счета | ||

| Перечисление средств подведомственным распорядителям (получателям) бюджетных средств | 1 30404 ХХХ | 1 30405 ХХХ | |

| Отражение наличных денежных средств, полученных в кассу учреждения | 1 21003 560 1 20134 510 | 1 30405 ХХХ 1 21003 660 | |

| Перечисление средств с лицевого счета в оплату заключенных договоров на поставку продукции (выполнение работ, оказание услуг) | 1 302ХХ 830 | 1 30405 ХХХ | |

| Перечисление средств с лицевого счета в порядке предварительной оплаты за продукцию (работы, услуги) | 1 206ХХ 560 | 1 30405 ХХХ | |

| Перечисление средств с лицевого счета в порядке уплаты предусмотренных действующим законодательством налогов и сборов | 1 303ХХ 830 | 1 30405 ХХХ | |

| Перечисление средств с лицевого счета в порядке уплаты администрируемых учреждением доходов | 1 21002 ХХХ | 1 30405 ХХХ | |

| Перечисление с лицевого счета денежных средств, удержанных из сумм оплаты труда, стипендий, иных выплат, получателю удержанных сумм | 1 30403 830 | 1 30405 ХХХ | |

| Перечисление средств с лицевого счета в подотчет на счет подотчетного лица в кредитной организации | 1 208ХХ 560 | 1 30405 ХХХ | |

При восстановлении (уточнении) кассовых расходов в бюджетном учете оформляются следующие записи:

№ п/п

Учет НДС бюджетными учреждениями с 2020 года

Данный вывод также подтверждается следующим. Согласно проекту изменений Инструкции, утвержденной приказом Минфина России от 25.03.2011 № 33н (далее — Инструкция № 33н), применяемой бюджетными и автономными учреждениями при составлении отчетности, в Отчете (ф. 0503721) по строке 040 отражается сумма данных по соответствующим счетам аналитического учета счета 0 401 10 130, за минусом начисленных за счет этого дохода (по дебету счета 0 401 10 130) сумм НДС. Отсюда следует, что порядок формирования строки 040 Отчета (ф. 0503721) не изменился.

Бюджетная классификация по операциям с НДС с 2020 года

С 2020 года вступили в силу новые порядки по применению кодов бюджетной классификации. Изменения коснулись в том числе и расчетов по НДС. Рассмотрим операции по учету НДС бюджетными учреждениями с 2020 года в новой статье.

040100000 «Финансовый результат учреждения»; 040101000 «Финансовый результат текущей деятельности»; 040102000 «Финансовый результат по резервному фонду»; 040103000 «Финансовый результат прошлых отчетных периодов»; 040104100 «Доходы будущих периодов».

Как вести бухгалтерский учет в казенном учреждении в 2020 году

Прежде чем охарактеризовать бухгалтерский учет в казенных учреждениях в 2020 году, рассмотрим понятие данного типа госучреждений. Это отдельный тип государственных и муниципальных организаций, созданный для выполнения госзаданий и муниципальных заданий или осуществления функций органов власти, финансируемый за счет средств соответствующего бюджета на основании бюджетной сметы.

Правовое регулирование

Правила организации и ведения бухгалтерского учета в казенных учреждениях в 2020 году регламентированы:

- законом № 402-ФЗ в части ключевых вопросов организации БУ;

- инструкциями № 157н и № 162н в части единого плана счетов и правил его применения;

- инструкцией № 132н в части формирования кодов бюджетной классификации для отражения операций в бухучете КУ;

- инструкцией № 191н в части состава и порядка формирования отчетности в КУ;

- порядком № 209н в части формирования КОСГУ;

- федеральными стандартами БУ, регламентирующими отраслевые методы учета;

- методическими рекомендациями, письмами и пояснениями Министерства финансов РФ и отдельных ведомств в части урегулирования вопросов по ведению БУ.

Также в основную систему нормативного регулирования БУ можно отнести региональные и муниципальные нормативные акты, устанавливающие отдельные правила учета и составления отчетности.

Новое в бюджетном учете в 2020 году для казенных учреждений

В 2020 году были скорректированы практически все действующие инструкции по бюджетному учету. Чиновники опубликовали новый порядок формирования кодов бюджетной классификации для отражения доходных и расходных операций – Приказ №132н. Общая структура КБК сохранена, однако изменения есть, и их довольно много.

Также нововведения коснулись и действующего порядка формирования КОСГУ. С января 2020 применяется Приказ № 209н. Новыми положениями добавлены новые бухгалтерские коды, названия некоторых старых изменены, а некоторые вовсе исключены.

Обратите внимание, что изменения коснулись и Единого плана счетов — инструкция № 162н. Например, чиновники закрепили на законодательном уровне, какими бухгалтерскими операциями следует отражать движение ОС при передаче активов в аренду, доверительное управление или безвозмездное пользование.

Подробно об этих нововведениях читайте в статьях «Изменения по КБК с 2020 года: что важно знать бюджетникам и НКО» и «Работаем правильно: все инструкции по бюджетному учету».

Помимо скорректированных инструкций, чиновники утвердили еще пять новых федеральных стандартов к действующим пяти, которые детализировали порядок ведения бухучета в госучреждениях бюджетного сектора. Планируется ввести еще 20 стандартов, однако нововведения будут поэтапными и завершатся до 2020 года.

Напомним, что первые пять ФСБУ 2020 года определили, что учет основных средств в казенных учреждениях в 2020 году будет осуществляться по-новому. Изменены счета учета, добавлены новые методы начисления амортизации, также увеличены стоимостные пределы для исчисления амортизации. Подробнее об этих изменениях читайте в статье «Разбираемся в новых стандартах бухучета».

ФСБУ 2020 года скорректировали совершенно новые направления бухучета. Так, чиновники:

- утвердили новые требования к учетной политике,

- утвердили отчет о движении денежных средств,

- утвердили порядок определения событий после отчетной даты,

- охарактеризовали объект учета — доходы,

- обозначили влияние изменения курсов иностранных валют.

Учитывая данные изменения, КУ пришлось скорректировать локальные документы, регламентирующие способы и методы ведения БУ, то есть обновить учетную политику.

Утвердить данные изменения нужно было еще в декабре 2018 года.

Проверить учетную политику на 2020 год для казенных учреждений, новшества — все ли изменения учтены в главном документе, можно в статье «Учетная политика: как составлять по новым требованиям».

Также обратите внимание на статью о том, как правильно вести бухучет банковских гарантий.

Санкционирование расходов в бюджетном учете

Отличительной особенностью учета в казенных учреждениях является обязательное санкционирование произведенных расходов. Такие операции отражаются на специальных счетах ПСБУ — 0 500 00 000. Так, для отражения обязательств текущего периода и плановых лет используется сч.

0 502 00 000 «Обязательства». Отметим, что регистрировать операции необходимо только на основании документов, подтверждающих факт принятия конкретного обязательства.

Перечень такой документации, которую будет применять организация в своей деятельности, следует закрепить в учетной политике.

Проводки по санкционированию расходов казенного учреждения в 2019 году следует отражать в разрезе кредиторов, договоров и соглашений и прочих аналитических показателей, которые установлены для субъекта учета в его учетной политике. Объединение и обобщение информации в обход организации достоверного аналитического учета недопустимо. Остатки по принятым обязательствам на конец отчетного года подлежат обязательной перерегистрации в следующем периоде.

Отчетность казенного учреждения в 2020 году

Как отмечено выше, состав и порядок составления отчетности для таких организаций установлен Приказом Минфина № 191н. С особенностями составления бюджетных отчетных форм и актуальными бланками можно ознакомиться в статье «Как отчитываются бухгалтеры бюджетных организаций».

Большинство вопросов бухгалтеров связаны с составлением пояснительной записки к годовому отчету казенного учреждения.

Отчетная форма состоит из пяти разделов:

- Организационная структура субъекта бюджетной отчетности (БО).

- Результаты деятельности субъекта БО.

- Анализ отчета об исполнении бюджета субъектом БО.

- Анализ показателей финансовой отчетности субъекта БО.

- Прочие вопросы деятельности субъекта БО.

Каждый из разделов отчета содержит в себе специальные табличные формы и текстовую информацию — пояснения к показателям годовой отчетности.

Актуальный бланк: пояснительная записка к балансу казенного учреждения за 2020 год

Вышестоящий распорядитель вправе установить дополнительные отчетные формы, детализированную информацию и отраслевые требования по формированию пояснительной записки. Такие требования должны быть доведены до КУ отдельным распорядительным актом.

Образец пояснительной записки к балансу 0503160 казенного учреждения

Скачать

Источник: https://gosuchetnik.ru/bukhgalteriya/kak-vesti-bukhgalterskiy-uchet-v-kazennom-uchrezhdenii-v-2018-godu

Счет 30227 В Бюджетном Учете 2020 Какие Кэк

220 Закупка для обеспечения специальным топливом и горюче-смазочными материалами, продовольственного и вещевого обеспечения органов в сфере национальной безопасности, правоохранительной деятельности и обороны

Счет бюджетного учета

2. Если в учреждении приобретается бутилированная вода при наличии системы централизованного питьевого водоснабжения и соответствии воды санитарным нормам, то расходы относятся на подстатью 342 «Увеличение стоимости продуктов питания» КОСГУ (коды 11.07.11.121 и 11.07.11.122 ОК 034-2014 относятся к классу 11 «Напитки»).

В обновленной Инструкции N 162н уточнено, что счета раздела нефинансовых активов, счета расчетов по доходам (205 00), по выданным авансам (206 00), с подотчетными лицами (208 00), по ущербу и иным доходам (209 00), по принятым обязательствам (302 00) надо формировать так:

Операции по «входному» НДС (счет 210 12 000)

Как уже было отмечено выше, сумма НДС, подлежащая уплате в бюджет, уменьшается на сумму налоговых вычетов, которые сконцентрированы на счете 210 10 000 «Расчеты по налоговым вычетам по НДС».