Что такое инвентаризация

Под этим термином понимается проверка и подсчет основных средств, числящихся на балансе предприятия. В свою очередь, к основным средствам относится все имущество компании, которое используется для осуществления ею своей деятельности. В частности, это: оборудование, техника, приборы, транспорт, здания и сооружения и т.д. Одной из главных особенностей объекта, для его причисления к основным средствам, должен быть период его использования: не менее одного года, а также определенный минимальный порог стоимости (который устанавливается на законодательном уровне и с течением времени меняется).

https://youtu.be/cYoXwscZf7M

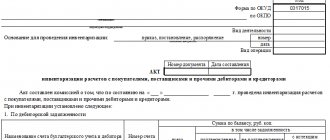

Акт о результатах инвентаризации ф 0504835 (образец)

Акт по результатам инвентаризации (образец заполнения бюджетным учреждением) можно посмотреть ниже:

В реальной экономике не все владельцы бизнеса и просто руководители организаций задумываются о необходимости проведения инвентаризации имущества и обязательств предприятия в своих интересах или в соответствии с требованиями законодательства. Поскольку за непроведение обязательных контрольных мероприятий штраф не предусмотрен, многие, особенно малые предприятия, зачастую ее не проводят. Такие действия напрямую противоречат позиции государства, которое обязывает все хозяйствующие субъекты осуществлять учет и контроль достоверности бухгалтерской отчетности, что невозможно без внутренних контрольных мероприятий.

Основными нормативными документами, определяющими порядок проведения инвентаризации, являются:

- Федеральный закон №402-ФЗ «О бухгалтерском учете».

- Приказ Минфина от 29.07.1998 № 34н (положение по ведению бухучета).

- Приказ Минфина от 13.06.1995 № 49 (методические указания по сличению имущества и обязательств).

Процедура определения фактического наличия объектов с сопоставимыми данными не очень популярна из-за трудоемкости и сложности процесса, но позволяет:

- объективно оценить порядок учета и хранения имущества;

- выявить возможные хищения и нарушения в учете;

- установить причины возникновения кредиторской и дебиторской задолженности;

- контролировать процесс управления активами, обязательствами и т.д.

Поводы для проверочных действий

Причины для инвентаризационных мероприятий могут быть самые различные: надвигающиеся годовые отчеты по бухгалтерии и налогам, смена материально-ответственного сотрудника, кражи, хищения, иные злоупотребления имуществом организации, предстоящая передача объектов основных средств арендатору или новому владельцу.

Кроме того, проверка имущества проводится при реорганизации фирмы и ее готовящейся ликвидации, а также по форс-мажорным обстоятельствам (пожарам, затоплениям, авариям и т.п.). Инвентаризация может проводиться как на добровольной основе, так и принудительно, как разово, так и регулярно, при этом ее длительность может варьироваться от нескольких часов до нескольких дней. На крупных предприятиях инвентаризация проводится отдельно по каждому структурному подразделению.

Унифицированная форма № ИНВ-17 – бланк и образец

Назначение формы ИНВ-17

Перед составлением бухотчетности организациям необходимо провести инвентаризацию своих активов и обязательств. Это способствует не только верному заполнению баланса, но и своевременному выявлению несоответствий между данными бухучета и сведениями, имеющимися у контрагентов.

О том, какие учетные данные нужно инвентаризировать перед началом составления годовой отчетности, читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Необходимость проведения инвентаризации возникает также в следующих случаях:

- при смене материально-ответственных лиц;

- хищении на предприятии и прочих нестандартных ситуациях;

- ликвидации организации.

Бланк унифицированной формы ИНВ-17 используется для оформления результатов инвентаризации дебиторской и кредиторской задолженности. Он был введен в действие постановлением Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Но к применению с 2013 года необязателен. Возможно использование вместо него разработанной самостоятельно формы аналогичного содержания. Однако форма ИНВ-17 содержит поля для заполнения всех тех сведений, которые подлежат отражению в подобном бланке, поэтому продолжает активно использоваться.

Где скачать ИНВ-17

Бланк формы ИНВ-17 доступен для скачивания на нашем сайте.

Акт инвентаризации по форме ИНВ-17 сопровождается справкой (приложением к форме ИНВ-17), подробно (по контрагентам) расшифровывающей данные о существующей задолженности и отражающей информацию о наличии подтверждающих ее сумму документов. В саму форму ИНВ-17 при существенном числе контрагентов могут вноситься сводные итоговые данные по счетам бухучета без разбивки по контрагентам. А если контрагентов немного, то ИНВ-17 может содержать также их наименования.

Образец заполнения акта по форме ИНВ-17 доступен для скачивания на нашем сайте.

Скачать образец заполнения акта по форме ИНВ-17

Как проводится инвентаризация задолженности

Началу инвентаризационного процесса предшествует предъявление актов сверок контрагентам, и эти документы служат основным (хотя и не единственным) источником данных для проведения инвентаризации задолженности. Затем руководством издается приказ и назначается инвентаризационная комиссия. Этот орган на основании документальных проверок должен проверить достоверность следующих сведений:

- расчетов с поставщиками и покупателями;

- расчетов с контролирующими органами, в том числе с ФНС, ФСС;

- расчетов по оплате за труд;

- расчетов с подотчетниками;

- прочих расчетов организации.

В акте формы ИНВ-17 отражаются подтвержденные и неподтвержденные контрагентами данные, а также суммы с истекшим сроком давности.

Целью инвентаризации является выявление возможных несоответствий и подтверждение достоверности учетных сведений. Последнее является одним из важнейших условий составления достоверной бухотчетности.

О сроках, установленных для представления в ИФНС основной формы бухотчетности, читайте в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)?».

Итоги

Для оформления результатов инвентаризации дебиторской и кредиторской задолженности можно использовать самостоятельно разработанный бланк, а можно воспользоваться унифицированной формой ИНВ-17. Заполнить ее не сложно, что мы и показали в нашей статье.

Какие цели ставятся и какие результаты могут быть

Исходя из вышеизложенного, нетрудно понять основные цели и задачи этого мероприятия.

- В первую очередь это удостоверение в том, что все основные средства, зачисленные на баланс организации, находятся в целости и сохранности, нет излишков или недостачи, что все фактические данные полностью соответствуют тем, что отражены в документах.

- Благодаря инвентаризации руководство получает возможность получить реальную картину по имуществу предприятия, а также провести своевременное списание основных средств (поломанных, устаревших или же утраченных).

- Имеет эта процедура и дисциплинарный характер: зная о ее проведении (особенно если она осуществляется регулярно), материально-ответственные работники выполняют свои должностные обязанности с большей тщательностью и надежностью, не допуская халатности и преднамеренных нарушений.

Порядок проведения инвентаризации

По структуре инвентаризацию можно поделить на три основных этапа.

Первый этап — это подготовка, в ходе которой разрабатывается план, проверяется наличие документации на основные средства и исследуется ее содержание, от имени директора предприятия издается соответствующий приказ. Посредством вышеозначенного распоряжения назначается инвентаризационная комиссия (она может быть и постоянно действующей), в состав которой должны входить работники из разных отделов, далее материально-ответственный сотрудник пишет расписку, а по учетным данным определяются остатки объектов основных средств.

Второй этап – собственно инвентаризация. Здесь все измеряется и подсчитывается, происходит оформление инвентаризационной описи, в которую вносятся все материальные ценности, фактически имеющиеся на предприятии. На этом же этапе происходит оценка ранее неучтенных объектов, описание степени их износа и состояния.

И, наконец, третий этап: завершающий. В процессе него происходит сравнение полученной информации с учетными сведениями, выявляются отклонения, а также их причины, составляется ведомость расхождений. В конце происходит подготовка к внесению всех обнаруженных несоответствий в бухгалтерский учет.

Какие существуют сличительные ведомости по инвентаризации ф. 0504092, ИНВ-18 или ИНВ-19?

Сличительную ведомость необходимо заполнять, если по окончании процедуры инвентаризации обнаружилось большее или меньшее число инвентаризируемых объектов.

Сличительная ведомость для коммерческих структур бывает 2 видов:

- ведомость результатов инвентаризации основных средств и нематериальных активов (ИНВ-18);

- ведомость результатов инвентаризации товарно-материальных ценностей (ИНВ-19).

ВАЖНО! Компания вправе использовать самостоятельно разработанные бланки сличительных ведомостей с учетом требований оформления первичных документов согласно ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

В бюджетных учреждениях используется форма 0504092.

Формат и оформление документа

На сегодняшний день ведомость расхождений можно делать в произвольном виде или по шаблону, который разработан и утвержден внутри фирмы. Однако, многие предприятия по–прежнему предпочитают использовать ранее унифицированную форму, поскольку она удобна и включает в себя все необходимые поля, строки и ячейки. Формат ведомости должен быть закреплен в локально-нормативных актах организации.

Ведомость делается в двух идентичных по содержанию экземплярах, каждый из которых заверяется подписями ответственных работников. Печать на бланке ставить не обязательно.

Каким образом используется форма ИНВ-18

Форма ИНВ-18, введенная в деловой оборот постановлением Госкомстата от 18.08.1998 № 88, используется для отражения расхождений между итогами проведенной инвентаризации ОС и НМА и данными, имеющимися в распоряжении бухгалтерии. Она представляет собой одну из 2 существующих разновидностей сличительной ведомости.

Об аналогичной ведомости, составляемой по итогам инвентаризации товарно-материальных ценностей, выявившей расхождения, читайте в статье «Унифицированная форма № ИНВ-19 — бланк и образец».

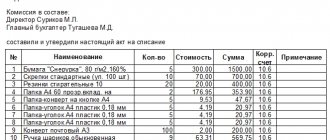

Образец ведомости расхождений по результатам инвентаризации

- В начале документа заполняются стандартные данные: дата формирования ведомости, наименование организации, название структурного подразделения и сведения о материально-ответственном работнике.

- Далее идет основная часть, которая оформляется в виде таблицы. В нее вписываются наименование объекта инвентаризации, его инвентарный знак (номер), единица измерения в виде кода и его расшифровки (штуки, литры, метры и т.д.), бухгалтерский номер счета.

- Затем в таблицу вносятся данные, касаемые собственно результатов мероприятия: сначала о том, что является недостачей. Тут пишется балансовая стоимость объекта, сведения об убытках естественным путем (количество и сумма), цена на момент инвентаризации, убыток свыше установленной нормы естественной убыли, разница между ценой по балансу и рыночной стоимостью (в плюсе или минусе).

- Потом, если выявлены излишки, вносится информация и о них: их количество и стоимость.

- В заключение в документе должны расписаться материально-ответственный работник, а также бухгалтер.

Внешний вид документа, содержание и описание его полей

Мероприятия по проведению инвентаризации инициируются приказом руководства предприятия, ее результаты заносятся в опись (ИВН), составляется инвентаризационный акт.

Акт инвентаризации составляется при пересчете:

- нематериальных ценностей (прав на программные продукты, бренды и т.п.);

- наличных денег (ИНВ-15);

- товарных и материальных ценностей (ИНВ-4 или 6);

- расходов будущего периода (ИНВ-11);

- расчетов по задолженностям (кредиторским и дебиторским) (ИНВ-17);

- основных средств (зданий, транспорта, оборудования).

Основные документы, регламентирующие правила проведения инвентаризации и оформления ее результатов:

- ФЗ №402 О бухучете от 6.12.11;

- Приказы Минфина №49 от 13.06.95 и №34н от 29.07.98.

Обратите внимание: при заполнении акта инвентаризации опись подписывается всеми членами комиссии и лицом, несущим материальную ответственность. Отсутствие даже одной подписи делает документ недостоверным.

Заполняется акт обычно на листе формата А4 (лист может быть ориентирован по типу книги или по типу альбома).

Документ условно можно разделить три части:

- вводная часть (шапка);

- основная (информативная часть);

- юридическая часть (подписи комиссии и печать организации).

В водной части документа указывают название и форму собственности предприятия, наименование документа и дату его составления, основание для проведения инвентаризации (номер приказа, распоряжения, постановления директора и дату его издания).

В шапке документа с правой стороны в таблице указывают коды по ОКУД и ОКПО (для учета по ТМЦ), дату начала и окончания процесса инвентаризации.

В основной части документа указан тип ценностей подлежащих инвентаризации (ТМЦ, денежные средства и т.д.), место их фактического нахождения (например, номер цеха, где находится оборудование или номер склада, где хранят ТМЦ).

Далее, следует расписка ответственного лица о том, что ценности находятся в надлежащем порядке (для акта инвентаризации по ТМЦ и денежным средствам).

При заполнении акта о результатах инвентаризации денежных средств, указывают сумму, которая должна находиться в кассе и фактическую наличность (в купюрах, ценных бумагах). Если ведется учет ТМЦ, заполняется таблица, содержащая графы:

- Номер по порядку.

- Перечень ТМЦ.

- Их номер (код) по номенклатуре.

Если товар находится в пути, заполняется дополнительные графы:

- Поставщик.

- Количество товара по накладным.

- Количество товара по данным бухгалтерского учета.

Далее, указывают количество групп, видов описанных ценностей и указывают результаты инвентаризации (избыток/недостаток ТМЦ или денежных средств). Затем переходят к юридической части документа:

- подпись председателя комиссии;

- подписи членов комиссии;

- подпись материально ответственного лица;

- дата документа;

- печать.

Если вы используете форму ИНВ, разработанную для вашего предприятия, обязательные реквизиты, указанные в шапке предприятия и юридической части должны присутствовать.