Что учитывают на счете 68?

Согласно Типовому плану счетов, 68-й имеет название «Расчеты по налогам и сборам». Из этого вполне очевидно следует, что он создается для учета расчетов с государственным бюджетом. Все коммерческие организации так или иначе сталкиваются с понятием налогов. Что это такое? Налоги – фиксированная сумма, подлежащая к уплате в обязательном порядке физическим или юридическим лицом, для финансирования государства. Полная характеристика каждого из платежей содержится в НК РФ.

Если с налогами все более-менее понятно, то что подразумевается под понятием «сбор»? Это взнос, обязательство по которому возникает в том случае, когда физическому лицу или предприятию необходимо получить юридические услуги от государства или других органов. Сбор может быть также установлен для коммерческих компаний как обязательное условие ведения предпринимательской деятельности на определенной территории.

Счет 68 в бухгалтерском учете 2018

Своевременно и в полном объеме уплачивать налоговые платежи в бюджет — обязанность всех экономических субъектов. О том, как правильно отражать начисление и расчеты по таким обязательствам в бухучете, расскажем в нашей статье.

Счет 68 «Расчеты по налогам и сборам»

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. Так, НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

Согласно Приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Отметим, что помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги подразделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму средств. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Данные НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, а также суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Данный бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 может быть не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации данной детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств может быть разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

| Операция | Дебет | Кредит |

| НДС | ||

| Начислен НДС | 90 — от основного вида деятельности 91 — от прочей деятельности 76 — по авансам от кредиторов 62 — по авансам от покупателей 19 — по продукции и товарам для собственных нужд | 68-02 |

| НДС принят к вычету | 68-02 | 19 |

| Налог на добавленную стоимость удержан налоговым агентом | 76 60 | 68-02 |

| НДС восстановлен | 20 26 44 91 | 68-02 |

| НДФЛ | ||

| НДФЛ удержан из доходов персонала | 71 — из заработной платы 73 — из прочих доходов 75 — из дивидендов | 68-01 |

| На прибыль организаций | ||

| ННП начислен с доходов отчетного периода | 99 | 68-04/2 |

| ННП удержан налоговым агентом | 76 60 | 68-04/2 |

| На имущество организации | ||

| Начисление | 91, 26, 44 | 68-08 |

| На транспорт | ||

| Начислены налоговые обязательства | 26, 44 | 68-07 |

| На землю | ||

| Отражено начисление | 26, 44 | 68-06 |

| Государственные пошлины, сборы | ||

| Начислены сборы и пошлины | 91, 26, 44, 08 | 68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк.счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определения НДС к уплате (счет 68) — у бухгалтеров возникает огромное количество вопросов. Подробно о том, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

Налоговые обязательства организаций

Платежи по налогам и сборам могут быть направлены в федеральный, региональный или местный бюджет. Это зависит от типа обязательства. К федеральным относят НДС, акцизы, налоги на прибыль. Местные и региональные состоят в основном из сумм, начисленных за пользование землей и имуществом.

Рассматривая налоговые обязательства предприятия, было бы правильно систематизировать платежи в разрезе этого субъекта экономики. Сгруппируем основные виды налогов и сборов, данные о которых заносятся на счет 68 в бухгалтерском учете, по способу их уплаты:

- из суммы выручки от продаж – акцизы, НДС, таможенные издержки;

- списание на себестоимость продукции (работ, услуг) – налоги на землю, водные ресурсы, добычу полезных ископаемых, на имущество и транспорт предприятия, игорный бизнес;

- из чистой прибыли – налог на прибыль юридического лица.

Кроме того, счет 68 используется также для оплаты НДФЛ, взимаемых с доходов физических лиц (сотрудников предприятия).

В зависимости от того по какому налоговому режиму работает предприятие, изменяются ставки платежей и их общее количество. Например, организации, использующие УСН, могут быть освобождены от уплаты НДС, налога на имущество и прибыль, НДФЛ.

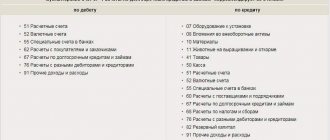

Корреспондирует со счетами

Счет 68 может вступать в проводки со указанными счетами.

По дебету счета 68 в кредит счетов:

- Счет 19 — при проведении вычета по НДС по ранее приобретенным ТМЦ;

- Счет 50 — такой проводкой может отражаться выплата различных пособий работникам за счет бюджета;

- Счет 51 — при отражении уплаты налога в бюджет с расчетного счета;

- Счет 52 – при уплате налогов в бюджет с валютного счета. Учитывая тот факт, что такая корреспонденция прямо прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при уплате налогов в бюджет со спецсчетов в банках;

- Счет 66 — если погашение налоговых обязательств производится за счет краткосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

- Счет 67 — если погашение налоговых обязательств производится за счет долгосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

По кредиту счета он вступает в корреспонденцию с дебетом следующих счетов:

- Счет 08 — при отнесении на первоначальную стоимость капвложений перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 10 – при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 11 – при отнесении на первоначальную стоимость животных и молодняка перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 15 – при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов при условии, что в Учетной политике заложен учет приобретения материалов через счет 15;

- Счет 20 – при отнесении на затраты по производству основной продукции перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 23 – при отнесении на затраты вспомогательного производства перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 26 – при отнесении на затраты общекорпоративного характера перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 29 – при отнесении на затраты вспомогательных производств и хозяйств перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 41 – при отнесении на первоначальную стоимость приобретенных для перепродажи товаров перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 44 – при отнесении на затраты, связанные с реализацией готовой продукции, перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 51 — при возврате из бюджета на расчетный счет сверх перечисленных сумм налогов и иных платежей;

- Счет 52 – при возврате из бюджета на валютный счет сверх перечисленных сумм налогов и иных платежей. Несмотря на то, что такая корреспонденция напрямую прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при возврате на спецсчет излишне перечисленных сумм налогов и иных платежей;

- Счет 70 — при отражении удержания НДФЛ из зарплаты работников;

- Счет 75 — при отражении удержания НДФЛ из дивидендов, начисленных работникам организации;

- Счет 90 — при начислении налогов, связанных с продажей продукции (НДС, акцизы, пошлины и т. д.)

- Счет 91 – при начислении налогов, связанных с реализацией прочего имущества (НДС, акцизы, пошлины и т. д.)

- Счет 98 — при отражении налогов, относящихся к операциям будущего периода;

- Счет 99 — при отражении начисления налога на прибыль, а также налоговых санкций (штрафов, пени).

Характеристика счета

Счет 68 в бухгалтерском учете – активно-пассивный. На конец периода может образоваться как дебетовое, так и кредитовое сальдо. В данном случае суммы в кредите говорят о величине обязательств предприятия перед государством, а в дебете – наоборот. Получается, что любое начисление происходит по кредиту, а списание – по дебету. Чаще всего, конечно, организация имеет кредитовое конечное сальдо по счету 68.

Дебетовые обороты говорят либо об уплате налогов и сборов, либо о суммах НДС к возмещению при покупке товаров у поставщиков. Кредитовые обороты возникают при образовании обязательств и возникновении НДС к уплате согласно счету-фактуре.

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость (ОСВ) — это документ бухгалтерского учета, который содержит в себе сведения о состоянии счетов на первое число отчетного периода (месяца, квартала или года). В ней же содержится информация о приходах и расходах средств в это время, а также состояние на конец отчетного периода. ОСВ может быть месячной, квартальной и сводной (12 месяцев).

В ОСВ по счету 68 указываются сведения об остатке на начало периода по позициям дебета и кредита, обороты средств по указаниям их назначения, а потом подводятся итоги по Д и Кт, с последующим выводом остатка.

Особенности учета с примерами и проводками представлены ниже.

https://youtu.be/K5BVKovrYJs

Поделитесь с друзьями в соц.сетях

Telegram

Аналитический учет

Как видно по характеристике обязательств предприятия перед государством, количества налогов достаточно, чтобы превратить 68 счет в неразбериху. Для систематизации данных создают субсчета по группе налоговых платежей и сборов: так всегда можно будет просмотреть необходимую информацию.

Рассмотрим пример аналитических счетов по основным видам налоговых платежей и сборов с юридического лица:

- 68/01 – НДФЛ;

- 68/02 – НДС;

- 68/03 – акцизы;

- 68/04 – налог на прибыль;

- 68/05 – налог на транспортные средства;

- 68/06 – налог на имущество;

- 68/07 – прочие сборы и налоги;

- 68/08 – единый налог (при УСН).

Установленный перечень шифров субсчетов синтетического счета 68 отражается в учетной политике предприятия. Данные группируют в оборотные ведомости. Сумма конечных результатов по аналитическим счетам должна сходиться с данными синтетического учета счета 68.

СЧЕТ 68 «РАСЧЕТЫ ПО НАЛОГАМ И СБОРАМ»

| От редакции «Бизнес-Инфо» Материал ссылается на Налоговый кодекс Республики Беларусь в редакции до 1 января 2020 г. С 1 января 2020 г. вышеназванный Кодекс на основании Закона Республики Беларусь от 30.12.2018 № 159-З изложен в новой редакции. Комментарии см. здесь . В части налогообложения материал актуален на дату его написания. |

Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетом по налогам, сборам и иным платежам (п.53 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50 (далее — Инструкция № 50)).

К счету 68 могут быть открыты субсчета:

• 68-1 «Расчеты по налогам и сборам, относимым на затраты по производству и реализации продукции, товаров, работ, услуг»;

• 68-2 «Расчеты по налогам и сборам, исчисляемым из выручки от реализации продукции, товаров, работ, услуг»;

• 68-3 «Расчеты по налогам и сборам, исчисляемым из прибыли (дохода)»;

• 68-4 «Расчеты по подоходному налогу»;

• 68-5 «Расчеты по прочим платежам в бюджет». На этом субсчете, в частности, отражаются пени и штрафы, начисленные в бюджет в соответствии с законодательством, пошлины.

Аналитический учет по счету 68 ведется по видам налогов. То есть при необходимости к каждому субсчету можно открывать субсчета второго порядка в разрезе отдельных налогов, а также другие субсчета.

Корреспонденция счета 68 с другими счетами установлена согласно приложению 43 к Инструкции № 50, а также:

• Инструкцией по бухгалтерскому учету налога на добавленную стоимость, утвержденной постановлением Министерства финансов Республики Беларусь от 30.06.2012 № 41 (далее — Инструкция № 41);

• Инструкцией по бухгалтерскому учету денежных средств, заработанных на республиканских субботниках, утвержденной постановлением Министерства финансов Республики Беларусь от 18.06.2012 № 38 (далее — Инструкция № 38);

• Национальным стандартом бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденным постановлением Министерства финансов Республики Беларусь от 10.12.2013 № 80 (далее — Национальный стандарт № 80);

• Инструкцией о порядке определения стоимости объекта строительства в бухгалтерском учете, утвержденной постановлением Министерства архитектуры и строительства Республики Беларусь от 14.05.2007 № 10 (далее — Инструкция № 10);

• Инструкцией по бухгалтерскому учету инвестиционной недвижимости, утвержденной постановлением Министерства финансов Республики Беларусь от 30.04.2012 № 25 (далее — Инструкция № 25);

• Инструкцией по бухгалтерскому учету государственной поддержки, утвержденной постановлением Министерства финансов Республики Беларусь от 31.10.2011 № 112 (далее — Инструкция № 112);

• Инструкцией по бухгалтерскому учету доходов и расходов, утвержденной постановлением Министерства финансов Республики Беларусь от 30.09.2011 № 102 (далее — Инструкция № 102).

Счет 68 может иметь сальдо на начало и конец отчетного периода:

1) дебетовое — при наличии задолженности бюджета перед организацией;

2) кредитовое — при наличии задолженности организации перед бюджетом.

| Бухгалтерские записи по счету 68 | ||||

| № п/п | Содержание операции | Дебет | Кредит | Обоснование |

| ПО ДЕБЕТУ СЧЕТА 68 | ||||

| 1 | Отражены суммы налога на добавленную стоимость, подлежащие вычету в соответствии с законодательством | Пункт 4 Инструкции № 41; часть третья п.21 Инструкции № 50 | ||

| 2 | Уплачены налоги со счетов организации | 68 | , | Часть десятая п.53 Инструкции № 50 |

| 3 | Уплачены налоги наличными денежными средствами | 68 | Приложение 43 к Инструкции № 50 | |

| 4 | Направлена излишне уплаченная сумма по одному налогу в счет уплаты по другому налогу | 68 | 68 | Приложение 43 к Инструкции № 50 |

| 5 | Погашена задолженность по налогам за счет средств дебиторов | 68 | , | Приложение 43 к Инструкции № 50 |

| 6 | Уплачены налоги за счет средств, полученных от продажи валюты | 68 | Приложение 43 к Инструкции № 50 | |

| 7 | Уплачен налог в иностранной валюте, приобретенной на внутреннем валютном рынке | 68 | (57) | Приложение 43 к Инструкции № 50 |

| 8 | Отражены суммы налогов, от которых плательщик освобожден от уплаты с их целевым использованием | 68 | Часть первая п.14 Инструкции № 112 | |

| 9 | Отражены получение и использование налогового кредита с единовременной или поэтапной уплатой сумм налогов | 68 | , | Абзац 2 п.13 Инструкции № 112 |

| 10 | Отражено погашение задолженности перед бюджетом за счет кредитов, предоставленных путем перечисления денежных средств в бюджет, минуя счета организации | 68 | 66, 67 | Приложение 43 к Инструкции № 50 |

| 11 | Произведена реструктуризация задолженности хозяйственного общества по налогам, сборам и иным платежам в бюджет | 68 | Часть двенадцатая п.58 Инструкции № 50 | |

| 12 | Переданы обязательства по погашению задолженности перед бюджетом головной организации (структурному подразделению, выделенному на отдельный баланс) | 68 | Приложение 43 к Инструкции № 50 | |

| 13 | Принято исполнение обязательства перед бюджетом от головной организации (структурного подразделения, выделенного на отдельный баланс) | 68 | 79 | Приложение 43 к Инструкции № 50 |

| ПО КРЕДИТУ СЧЕТА 68 | ||||

| Акцизы | ||||

| 1 | Начислены акцизы при реализации подакцизных товаров (продукции). Обоснование: подп.1.1 п.1 ст.113 Налогового кодекса Республики Беларусь (далее — НК) | 90-3 | 68 | Части восьмая, девятая п.70 Инструкции № 50 |

| 2 | Начислены акцизы по безвозмездно переданным подакцизным товарам (продукции). Обоснование: подп.2.1 п.2 ст.113 НК | 90-10, 91-4 | 68 | Приложение 43 к Инструкции № 50 |

| 3 | Начислены акцизы при передаче плательщиком произведенных им подакцизных товаров в качестве взноса (вклада) в уставный фонд организаций, а также вклада по договору простого товарищества (договору о совместной деятельности) (как расходы по инвестиционной деятельности). Обоснование: подп.2.6 п.2 ст.113 НК | 91-4 | 68 | Приложение 43 к Инструкции № 50 |

| 4 | Включена в затраты сумма исчисленных акцизов. Обоснование: п.1 ст.122 НК | , , и другие счета учета затрат | 68 | Приложение 43 к Инструкции № 50 |

| 5 | Начислен акциз при передаче структурному подразделению произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров. Обоснование: подп.2.4 п.2 ст.113 НК | 79 | 68 | Приложение 43 к Инструкции № 50 |

| Справочно Подробно о порядке бухгалтерского учета акцизов см. материал «Бухгалтерский учет акцизов» | ||||

| Налог на добавленную стоимость | ||||

| 6 | Исчислен НДС при оплате (ином прекращении обязательства) за приобретенные на территории Республики Беларусь товары, работы, услуги у иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство и не состоящих в связи с этим на учете в налоговых органах Республики Беларусь. Обоснование: п.1 ст.92 НК | 18 | 68-2 | Часть третья п.21 Инструкции № 50; абзац 5 п.2 Инструкции № 41 |

| 7 | Исчислен НДС, подлежащий уплате в республиканский бюджет при ввозе товаров на территорию Республики Беларусь с территории государств — членов Таможенного союза. Обоснование: п.2 ст.95 НК | 18 | 68-2 | Абзац 3 п.2 Инструкции № 41 |

| 8 | Исчислен НДС: — по реализованным товарам (за исключением основных средств, нематериальных активов, доходных вложений в материальные активы, вложений в долгосрочные активы, оборудования к установке, строительных материалов у заказчика, застройщика (далее — инвестиционные активы)), выполненным работам, оказанным услугам; | 90-2 | 68-2 | Части шестая, седьмая п.70 Инструкции № 50; абзац 2 подп.3.1 п.3 Инструкции № 41. |

| — безвозмездно переданным товарам (за исключением инвестиционных активов), работам, услугам. Обоснование: подп.1.1 п.1 ст.93 НК | Абзац 3 подп.3.1 п.3 Инструкции № 41 | |||

| 9 | Исчислен НДС по товарам (за исключением инвестиционных активов), отгруженным за пределы Республики Беларусь, в случае неподтверждения обоснованности применения ставки налога на добавленную стоимость в размере 0 % в установленные законодательством сроки. | 90-2 | 68-2 | Абзац 4 подп.3.1 п.3 Инструкции № 41 |

| Сторнировочная запись производится после подтверждения обоснованности применения ставки налога на добавленную стоимость в размере 0 %. Обоснование: часть десятая п.2 ст.102 НК | 90-2 | 68-2 | ||

| 10 | Исчислен НДС от прочих доходов по текущей деятельности | 90-8 | 68-2 | Абзац 5 подп.3.1 п.3 Инструкции № 41; часть шестнадцатая п.70 Инструкции № 50 |

| 11 | Исчислен НДС от прочих расходов по текущей деятельности, являющихся объектом обложения НДС в соответствии со ст.93 НК | 90-10 | 68-2 | Абзац 5 подп.3.1 п.3 Инструкции № 41 |

| 12 | Исчислен НДС: — по реализованным инвестиционным активам. Обоснование: подп.1.1 п.1 ст.93 НК; — безвозмездно переданным инвестиционным активам. Обоснование: подп.1.1.3 п.1 ст.93 НК; — инвестиционным активам, отгруженным за пределы Республики Беларусь, в случае неподтверждения обоснованности применения ставки налога на добавленную стоимость в размере 0 % в установленные законодательством сроки. | 91-2 | 68-2 | Подпункт 3.2 п.3 Инструкции № 41; часть шестая п.71 Инструкции № 50; часть вторая п.17 Инструкции № 25 |

| Сторнировочная запись производится после подтверждения обоснованности применения ставки налога на добавленную стоимость в размере 0 %. Обоснование: часть десятая п.2 ст.102 НК | 91-2 | 68-2 | ||

| 13 | Исчислен НДС заимодавцем при передаче товаров заемщику по договору займа в виде вещей. Обоснование: подп.1.1.9 п.1 ст.93 НК | , | 68-2 | Подпункт 3.3 п.3 Инструкции № 41 |

| 14 | Исчислен НДС заемщиком при возврате товаров заимодавцу по договору займа в виде вещей. Обоснование: подп.1.1.9 п.1 ст.93 НК | 66, 67 | 68-2 | Подпункт 3.4 п.3 Инструкции № 41 |

| 15 | Исчислен НДС в случаях, когда выручка от реализации товаров, работ, услуг определенное время не может быть признана в бухгалтерском учете. При признании в бухгалтерском учете выручки от реализации товаров, работ, услуг сумма налога на добавленную стоимость списывается с кредита счета 97 «Расходы будущих периодов» в дебет счетов 90, 91 | 68-2 | Подпункт 3.5 п.3 Инструкции № 41 | |

| 16 | Исчислен НДС от прочих доходов по инвестиционной деятельности | 91-2 | 68-2 | Подпункт 3.6 п.3 Инструкции № 41; часть шестая п.71 Инструкции № 50 |

| 17 | Исчислен НДС от прочих расходов по инвестиционной деятельности, являющихся объектом обложения НДС в соответствии со ст.93 НК | 91-4 | 68-2 | Подпункт 3.6 п.3 Инструкции № 41 |

| 18 | Исчислен НДС при прочем выбытии товаров, помещенных под таможенную процедуру беспошлинной торговли в магазинах беспошлинной торговли, в том числе и при их недостаче. Обоснование: подп.1.3.21 п.1 ст.102 НК | 68-2 | Приложение 43 к Инструкции № 50 | |

| Налог на прибыль | ||||

| 19 | Исчислен налог на прибыль в течение отчетного года | 68-3 | Часть пятая п.78 Инструкции № 50 | |

| 20 | Отражена сумма прибыли, полученная от проведения республиканских субботников и подлежащая перечислению в бюджет | 99 | 68 | Пункт 2 Инструкции № 38 |

| 21 | Доначислен налог на прибыль за текущий год | 99 | 68-3 | Пункт 11 Национального стандарта № 80 |

| 22 | Доначислен налог на прибыль за предыдущие налоговые периоды (предыдущие годы) | 68-3 | Пункт 12 Национального стандарта № 80 | |

| 23 | Исчислен налог на прибыль с дивидендов, начисленных белорусским юридическим лицам | 75 | 68 | Часть одиннадцатая п.58 Инструкции № 50 |

| Налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство | ||||

| 24 | Исчислен налог на доходы иностранных организаций, не осуществляющих деятельность в Республике Беларусь через постоянное представительство, в соответствии со ст.145-151 НК | , 66, 67, 75, 76 | 68 | Приложение 43 к Инструкции № 50 |

| Подоходный налог с физических лиц | ||||

| 25 | Удержан подоходный налог налоговым агентом из начисленных работникам сумм: — заработной платы, премий, пособий и других выплат; — дивидендов и других доходов от участия в уставном фонде организации | 70 | 68-4 | Часть седьмая п.55 Инструкции № 50 |

| 26 | Удержан подоходный налог из суммы дивидендов и других доходов от участия в уставном фонде организации, начисленных учредителям — физическим лицам, не являющимся работниками организации | 75 | 68-4 | Часть одиннадцатая п.58 Инструкции № 50 |

| 27 | Удержан подоходный налог из выплачиваемых работнику доходов, не связанных с оплатой труда, выплатой дивидендов, или других доходов от участия в уставном фонде | 73 | 68-4 | Приложение 43 к Инструкции № 50 |

| 28 | Исчислен подоходный налог за счет средств налогового агента в соответствии с законодательством с сумм займов, кредитов, выданных организацией физическим лицам, за исключением индивидуальных предпринимателей (нотариусов, адвокатов) Обоснование: часть третья п.10 ст.175 НК | 73, 76 | 68-4 | Приложение 43 к Инструкции № 50 |

| 29 | Методом «красное сторно» отражен возврат исчисленной суммы подоходного налога по мере погашения физическим лицом займа, кредита Обоснование: часть третья п.10 ст.175 НК | 73, 76 | 68-4 | Приложение 43 к Инструкции № 50 |

| 30 | Отражена сумма удержанной заработной платы, начисленной за дни республиканских субботников | 68-5 | Пункт 2 Инструкции № 38 | |

| Налог на недвижимость | ||||

| 31 | Исчислен налог на недвижимость. Обоснование: ст.190 НК | 20 и другие счета учета затрат | 68-1 | Часть восьмая п.53 Инструкции № 50 |

| 32 | Исчислен налог на недвижимость со стоимости объектов: — сверхнормативного незавершенного строительства; — включенных в перечень неиспользуемого (неэффективно используемого) имущества. Обоснование: ст.190 НК; абзац 6 п.6, п.63 Инструкции № 10 | 90-10, 91-4 90-10 | 68-1 68-1 | Приложение 43 к Инструкции № 50 |

| Земельный налог | ||||

| 33 | Исчислен налог на землю. Обоснование: п.1 ст.203 НК | 20 и другие счета учета затрат | 68-1 | Часть восьмая п.53 Инструкции № 50 |

| 34 | Исчислен земельный налог по участкам, на которых осуществляется строительство объектов (за исключением участков, занятых объектами сверхнормативного незавершенного строительства). Обоснование: абзац 5 части третьей п.5 Инструкции № 10 | 08 | 68-1 | Приложение 43 к Инструкции № 50 |

| 35 | Исчислен земельный налог за земельные участки (части земельного участка), занятые объектами сверхнормативного незавершенного строительства: — строящимися для собственного использования или сдачи в аренду; — строящимися для дальнейшей реализации. Обоснование: абзац 7 п.6, п.63 Инструкции № 10 | 91-4 90-10 | 68 | Приложение 43 к Инструкции № 50 |

| Экологический налог | ||||

| 36 | Исчислен экологический налог за выбросы загрязняющих веществ в атмосферный воздух, сбросы сточных вод, хранение, захоронение отходов производства, за ввоз на территорию Республики Беларусь озоноразрушающих веществ, в том числе содержащихся в продукции. Обоснование: ст.209 НК | 20 и другие счета учета затрат | 68-1 | Часть восьмая п.53 Инструкции № 50 |

| Налог за добычу (изъятие) природных ресурсов | ||||

| 37 | Исчислен налог за добычу (изъятие) природных ресурсов. Обоснование: ст.215 НК | 20 и другие счета учета затрат | 68-1 | Часть восьмая п.53 Инструкции № 50 |

| Сборы и пошлины | ||||

| 38 | Исчислен оффшорный сбор. Обоснование: ст.235 НК | 20 и другие счета учета затрат | 68-1 | Часть восьмая п.53 Инструкции № 50 |

| 39 | Исчислен гербовый сбор. Обоснование: ст.240 НК | 20 и другие счета учета затрат | 68-1 | Часть восьмая п.53 Инструкции № 50 |

| 40 | Исчислен консульский сбор. Обоснование: ст.247 НК | 20 и другие счета учета затрат | 68-1 | Часть восьмая п.53 Инструкции № 50 |

| 41 | Начислена государственная пошлина. Обоснование: ст.260 НК | 20 и другие счета учета затрат | 68-1 | Часть восьмая п.53 Инструкции № 50 |

| 42 | Начислена патентная пошлина. Обоснование: ст.265 НК | 20 и другие счета учета затрат | 68-1 | Часть восьмая п.53 Инструкции № 50 |

| Местные налоги и сборы | ||||

| 43 | Приняты от физических лиц суммы курортного сбора. Обоснование: ст.277-280 НК | 50, 51 | 76 | Приложение 43 к Инструкции № 50 |

| 44 | Начислен курортный сбор, подлежащий уплате в бюджет. Обоснование: ст.277-280 НК | 76 | 68-5 | Приложение 43 к Инструкции № 50 |

| 45 | Исчислен сбор с заготовителей. Обоснование: ст.284 НК | 20 и другие счета учета затрат | 68-1 | Часть восьмая п.53 Инструкции № 50 |

| Налоги, исчисляемые при применении особых режимов налогообложения | ||||

| 46 | Исчислен налог при упрощенной системе налогообложения. Обоснование: п.1 ст.288 НК | 90-3 | 68-2 | Часть девятая п.70 Инструкции № 50 |

| 47 | Исчислен единый налог для производителей сельскохозяйственной продукции. Обоснование: п.1 ст.304 НК | 90-3 | 68-2 | Часть девятая п.70 Инструкции № 50 |

| 48 | Исчислен налог на игорный бизнес. Обоснование: ст.308 НК | 99 | 68-3 | Части пятая, восьмая п.53 Инструкции № 50 |

| 49 | Исчислен налог на доходы от осуществления лотерейной деятельности. Обоснование: п.1 ст.312 НК | 99 | 68-3 | Части пятая, восьмая п.53 Инструкции № 50 |

| 50 | Исчислен налог на доходы от проведения электронных интерактивных игр. Обоснование: п.1 ст.316 НК | 99 | 68-3 | Части пятая, восьмая п.53 Инструкции № 50 |

| 51 | Исчислен сбор за осуществление деятельности по оказанию услуг в сфере агроэкотуризма. Обоснование: ст.322-324 НК | 99 | 68-3 | Части пятая, восьмая п.53 Инструкции № 50 |

| 52 | Исчислен единый налог на вмененный доход. Обоснование: ст.3252 НК | 90-3 | 68-2 | Часть девятая п.70 Инструкции № 50 |

| 53 | Начислены проценты за пользование налоговым кредитом | 68 | Часть вторая п.13 Инструкции № 112 | |

| 54 | Начислены налоги, сборы, платежи в установленных законодательством случаях при страховых выплатах | 68 | Приложение 43 к Инструкции № 50 | |

| 55 | Отражен возврат из бюджета на расчетный счет излишне уплаченных (взысканных) платежей в бюджет | 51 | 68 | Приложение 43 к Инструкции № 50 |

| 56 | Начислены причитающиеся к уплате неустойки, штрафы, пени по платежам в бюджет | 90-10 | 68 | Часть девятая п.53 Инструкции № 50; абзац 15 п.13 Инструкции № 102 |

| 57 | Начислены проценты за пользование налоговым кредитом (кроме процентов, относимых на стоимость инвестиционных активов в соответствии с законодательством) | 91 | 68 | Часть вторая п.13 Инструкции № 112 |

22.12.2015

Анна Андреева, экономист

Проводки по НДФЛ

НДФЛ – один из основных налогов, удерживаемых с физических лиц, ставка которого для среднестатистического работающего гражданина равна 13%. Осуществлять расчет суммы, причитающейся государству с дохода сотрудника необходимо только после вычета льгот, если таковые должны быть применены. Для сбора информации о суммах НДФЛ с работников предприятия используется 68.01 счет бухгалтерского учета.

Проводка, описывающая начисление налога, составляется так: Дт 70 Кт 68.01 на сумму НДФЛ. При перечислении платежа в бюджет, счет 68.01 дебетуется: Дт 68.01 Кт 51.

Отражение сумм НДС

68.02 счет бухгалтерского учета создается для учета НДС на основании выставленных и принятых счетов-фактур. Рассмотрим ситуацию: например, предприятие осуществило покупку материалов у поставщика на энную сумму. Продавцом направлен счет-фактура. Какие записи покупатель заносит в счет 68 в бухгалтерском учете? Проводки осуществляются в два этапа:

- Дт 19 Кт 60 – фиксируется «входящий» НДС.

- Дт 68.02 Кт 19 – списана сумма в зачет расчетов по НДС.

В том случае, если предприятие реализовывает продукцию, возникает необходимость выставления счета-фактуры в определенный срок. Операция записывается в 68.2 счет бухгалтерского учета проводкой: Дт 90.3 Кт 68.02.

Получается, что в ходе экономической деятельности у предприятия в дебете субсчета 68.02 накапливается НДС к вычету, а в кредите к уплате. Итого фактически организация выплачивает разницу между суммами НДС выставленными и принятыми. Необходимо отметить, что все операции, по этому налогу осуществляются только при наличии счета-фактуры.

Счет 68 в бухгалтерском учете: проводки :: BusinessMan.ru

Счет 68 в бухгалтерском учете служит для сбора информации об обязательных платежах в бюджет, отчисляемых как за счет предприятия, так и сотрудников. Размер и порядок уплаты налоговых сумм отражены в НК РФ, согласно которому должны производиться расчеты. Бухгалтер фиксирует все обязательства перед государством, которые затем в определенный период ему перечисляются и одновременно списываются со счета.

Что учитывают на счете 68?

Согласно Типовому плану счетов, 68-й имеет название «Расчеты по налогам и сборам». Из этого вполне очевидно следует, что он создается для учета расчетов с государственным бюджетом. Все коммерческие организации так или иначе сталкиваются с понятием налогов. Что это такое? Налоги – фиксированная сумма, подлежащая к уплате в обязательном порядке физическим или юридическим лицом, для финансирования государства. Полная характеристика каждого из платежей содержится в НК РФ.

Если с налогами все более-менее понятно, то что подразумевается под понятием «сбор»? Это взнос, обязательство по которому возникает в том случае, когда физическому лицу или предприятию необходимо получить юридические услуги от государства или других органов. Сбор может быть также установлен для коммерческих компаний как обязательное условие ведения предпринимательской деятельности на определенной территории.

Налоговые обязательства организаций

Платежи по налогам и сборам могут быть направлены в федеральный, региональный или местный бюджет. Это зависит от типа обязательства. К федеральным относят НДС, акцизы, налоги на прибыль. Местные и региональные состоят в основном из сумм, начисленных за пользование землей и имуществом.

Рассматривая налоговые обязательства предприятия, было бы правильно систематизировать платежи в разрезе этого субъекта экономики. Сгруппируем основные виды налогов и сборов, данные о которых заносятся на счет 68 в бухгалтерском учете, по способу их уплаты:

- из суммы выручки от продаж – акцизы, НДС, таможенные издержки;

- списание на себестоимость продукции (работ, услуг) – налоги на землю, водные ресурсы, добычу полезных ископаемых, на имущество и транспорт предприятия, игорный бизнес;

- из чистой прибыли – налог на прибыль юридического лица.

Кроме того, счет 68 используется также для оплаты НДФЛ, взимаемых с доходов физических лиц (сотрудников предприятия).

В зависимости от того по какому налоговому режиму работает предприятие, изменяются ставки платежей и их общее количество. Например, организации, использующие УСН, могут быть освобождены от уплаты НДС, налога на имущество и прибыль, НДФЛ.

Характеристика счета

Счет 68 в бухгалтерском учете – активно-пассивный. На конец периода может образоваться как дебетовое, так и кредитовое сальдо. В данном случае суммы в кредите говорят о величине обязательств предприятия перед государством, а в дебете – наоборот. Получается, что любое начисление происходит по кредиту, а списание – по дебету. Чаще всего, конечно, организация имеет кредитовое конечное сальдо по счету 68.

Дебетовые обороты говорят либо об уплате налогов и сборов, либо о суммах НДС к возмещению при покупке товаров у поставщиков. Кредитовые обороты возникают при образовании обязательств и возникновении НДС к уплате согласно счету-фактуре.

Аналитический учет

Как видно по характеристике обязательств предприятия перед государством, количества налогов достаточно, чтобы превратить 68 счет в неразбериху. Для систематизации данных создают субсчета по группе налоговых платежей и сборов: так всегда можно будет просмотреть необходимую информацию.

Рассмотрим пример аналитических счетов по основным видам налоговых платежей и сборов с юридического лица:

- 68/01 – НДФЛ;

- 68/02 – НДС;

- 68/03 – акцизы;

- 68/04 – налог на прибыль;

- 68/05 – налог на транспортные средства;

- 68/06 – налог на имущество;

- 68/07 – прочие сборы и налоги;

- 68/08 – единый налог (при УСН).

Установленный перечень шифров субсчетов синтетического счета 68 отражается в учетной политике предприятия. Данные группируют в оборотные ведомости. Сумма конечных результатов по аналитическим счетам должна сходиться с данными синтетического учета счета 68.

Проводки по НДФЛ

НДФЛ – один из основных налогов, удерживаемых с физических лиц, ставка которого для среднестатистического работающего гражданина равна 13%. Осуществлять расчет суммы, причитающейся государству с дохода сотрудника необходимо только после вычета льгот, если таковые должны быть применены. Для сбора информации о суммах НДФЛ с работников предприятия используется 68.01 счет бухгалтерского учета.

Проводка, описывающая начисление налога, составляется так: Дт 70 Кт 68.01 на сумму НДФЛ. При перечислении платежа в бюджет, счет 68.01 дебетуется: Дт 68.01 Кт 51.

Отражение сумм НДС

68.02 счет бухгалтерского учета создается для учета НДС на основании выставленных и принятых счетов-фактур. Рассмотрим ситуацию: например, предприятие осуществило покупку материалов у поставщика на энную сумму. Продавцом направлен счет-фактура. Какие записи покупатель заносит в счет 68 в бухгалтерском учете? Проводки осуществляются в два этапа:

- Дт 19 Кт 60 – фиксируется «входящий» НДС.

- Дт 68.02 Кт 19 – списана сумма в зачет расчетов по НДС.

В том случае, если предприятие реализовывает продукцию, возникает необходимость выставления счета-фактуры в определенный срок. Операция записывается в 68.2 счет бухгалтерского учета проводкой: Дт 90.3 Кт 68.02.

Получается, что в ходе экономической деятельности у предприятия в дебете субсчета 68.02 накапливается НДС к вычету, а в кредите к уплате. Итого фактически организация выплачивает разницу между суммами НДС выставленными и принятыми. Необходимо отметить, что все операции, по этому налогу осуществляются только при наличии счета-фактуры.

Проводки по прочим налогам и сборам

Счет 68 в бухгалтерском учете используется в каждой коммерческой организации, т. к. любая экономическая деятельность должна приносить выгоду не только предпринимателю, но и государству. В таблице приведены наиболее часто встречающиеся проводки по начислению и уплате сумм в бюджет:

Контировки по счету 68

| Дт | Кт | Характеристика хозяйственной операции |

| 91 | 68.06 | Начислен налог за использование водных ресурсов и на имущество предприятия |

| 20 | 68.07 | Принята к учету сумма земельного налога, подлежащая к уплате |

| 99 | 68.04 | Начислен налог на прибыль организации |

| 70 | 68.01 | Выделена сумма к уплате по НДФЛ |

| 75 | 68.07 | Начислен налог с выплаченных дивидендов |

| 90 | 68.03 | Отражена сумма акцизного налога с проданного товара |

| 68 | 51 | Уплачена сумма обязательств перед государственным бюджетом |

| 68 | 66 | Погашена задолженность по налогам при помощи займа |

68 счет формирует одну из основных статей обязательств предприятия. Своевременные налоговые отчисления и достоверность отражаемой информации – залог успешной и законной деятельности компании.

businessman.ru

Проводки по прочим налогам и сборам

Счет 68 в бухгалтерском учете используется в каждой коммерческой организации, т. к. любая экономическая деятельность должна приносить выгоду не только предпринимателю, но и государству. В таблице приведены наиболее часто встречающиеся проводки по начислению и уплате сумм в бюджет:

Контировки по счету 68

| Дт | Кт | Характеристика хозяйственной операции |

| 91 | 68.06 | Начислен налог за использование водных ресурсов и на имущество предприятия |

| 20 | 68.07 | Принята к учету сумма земельного налога, подлежащая к уплате |

| 99 | 68.04 | Начислен налог на прибыль организации |

| 70 | 68.01 | Выделена сумма к уплате по НДФЛ |

| 75 | 68.07 | Начислен налог с выплаченных дивидендов |

| 90 | 68.03 | Отражена сумма акцизного налога с проданного товара |

| 68 | 51 | Уплачена сумма обязательств перед государственным бюджетом |

| 68 | 66 | Погашена задолженность по налогам при помощи займа |

68 счет формирует одну из основных статей обязательств предприятия. Своевременные налоговые отчисления и достоверность отражаемой информации – залог успешной и законной деятельности компании.

Отражение дебета и кредита по счету 68

Дебет счета 68 показывает суммы налогов, которые были перечислены в бюджет фактически. Сюда же включаются суммы по НДС, которые списываются со счета 19.

Кредит отображает начисленные суммы, которые должны быть перечислены в бюджет. Все данные должны строго совпадать с результатами отчетов, предоставленных в налоговую.

Кредит по счету означает все суммы, вносимые в бюджет на основании отчетов, деклараций и иных расчетов. К ним относятся:

- прибыли и убытки Д99;

- проведенные расчеты с учредителями — Д75;

- продажи — Д90;

- расчеты с персоналом по оплате труда — Д70.

Дебет по 68 счету включает в себя:

- все суммы со счета налога на добавленную стоимость по НДС;

- средства, фактически внесенные в бюджет с расчетного счета.

Для учета на все суммы делаются проводки: Д68 К51 и Д68 К19.

Отображения кредита и дебита