Осуществление любой хозяйственной деятельности невозможно без движения финансовых ресурсов. Денежные средства задействованы во всех процессах, реализуемых на предприятиях различных форм собственности.

Приобретение оборотных средств, вложение капитала в производственные фонды, произведение расчетов с бюджетами всех уровней, сотрудниками и учредителями – все действия производственного и административного характера осуществляются с помощью денежных средств для увеличения дохода.

Расчеты и их виды

На практике применяются два основных вида расчетов – безналичный и наличный. Последний, как правило, используется при движении денежных средств в небольших объемах.

Речь идет о единовременных платежах, провести которые можно через кассу предприятия.

Это оптимальный вариант для малых предприятий, для которых характерен небольшой оборот и незначительные доходы. Крупные предприятия зачастую предпочитают безналичную систему ввиду сокращения денежных средств в обороте и ускорения процесса платежей. Именно поэтому сегодня практически 98% расчетов проходят через банковскую систему, запуская механизм безналичного расчета.

Как отражается безналичная система в бухгалтерском учете

Для учета, планирования, анализа и перемещений безналичных потоков на открытых в банковских учреждениях счетах предприятие прибегает к открытию синтетического 51-го бухгалтерского счета.

«Расчетные счета» – это активный счет, который подразумевает фиксацию поступлений по дебету, а расход ресурсов – по кредиту. Его предназначение связано с учетом наиболее мобильных активов предприятия, соизмеримых безналичными средствами. Отражение в балансе выражается в общем виде, определение сальдо происходит ежедневно в оперативных целях распоряжения капиталом.

Формирование сальдо производится по формуле: остаток средств на начало плюс оборот по дебету минус оборот по кредиту.

Полученная величина представляет собой сумму доступных средств на текущий момент. Ее относят на 51-й счет как начальный дебетовый остаток на очередной период. Осуществление аналитического учета производится по каждому расчетному счету.

В распоряжении предприятия могут находиться счета, открытые в одной либо нескольких кредитных организациях. Тем не менее, все сведения по движению безналичных средств подлежат суммированию и отнесению их на 51-й счет без учета количества счетов.

Как осуществляются операции по расчетному счету

Как правило, осуществление всех расчетно-платежных операций доверено определенной кредитной организации, с которой предприятие заключило договор на обслуживание счетов. В качестве основания для снятия, перечисления либо списания средств обычно выступает письменное уведомление собственника, предварительно проверенное банковскими сотрудниками на соответствие законодательным нормам и утвержденным формам.

Право выбора формы расчета с контрагентами принадлежит владельцу счета, который собственно принимает решение исходя из договорных обязательств. Несколько реже применяют безусловные списания, которые не требуют подтверждения от собственника активов.

Наличные средства, предназначенные на собственные нужды, списываются предприятием посредством ранее заявленного в банке количества чеков. Чековая книжка может применяться также в качестве расчетов предприятия с поставщиками, подрядчиками, прочее. Выписанный на физическое лицо либо организацию чек обналичивается в банковском учреждении при предъявлении плательщиком.

Документооборот по счету

Ведение 51-го счета осуществляется на основании выписки кредитной организации, к которой обязательно прикладываются документы, служащие в качестве распоряжения для движения ресурсов по определенному счету предприятия. Обо всех списаниях, перечислениях, производимых собственником активов в рамках периода выписки, свидетельствуют платежные поручения. Корешок чека применяется в качестве обоснования снятия наличных.

Фиксация поступлений, например, выручки от предприятия, отражается посредством банковского ордера.

Подтверждение средств, поступивших от дебиторов согласно договорным обязательствам, фиксируется платежным поручением предприятия-плательщика. Все документы, связанные с перемещением безналичных средств, оформляются в соответствии с требованиями банка, подлежат заверению подписями уполномоченных лиц и соответствующими печатями.

Учет расчетов с учредителями (проводки)

Вклады в уставный капитал деньгами: до регистрации юрлица, т. е. до внесения записи в ЕГРЮЛ, проводки делать не надо. После регистрации открываются счета 75 и 80 «Уставный капитал» для каждого учредителя и делаются проводки:

- Дт 75-1 Кт 80 — отражен долг участника по вкладу в УК в сумме, согласно Уставу;

- Дт 51, 50 Кт 75-1 — отражено поступление денег от участников в оплату УК.

В целях налога на прибыль полученные деньги не включаются в доход, в соответствии с пп. 3 п. 1 ст. 251 НК РФ на общей системе и пп. 1 п. 1.1 ст. 346.15 для УСНО. НДС с поступлений в УК также не начисляется.

УК может быть внесен в иностранной валюте, в связи с чем возникает курсовая разница, которая подлежит учету в составе добавочного капитала на сч. 83 следующими проводками: Дт 75-1 Кт 83 — отражена положительная курсовая разница.

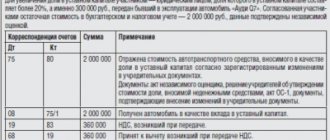

Внесение вклада в УК имуществом осуществляется по ОС-1 для основных средств, актов М-15 или иных для МПЗ. Если участником является организация, в акте должна быть следующая информация:

- стоимость имущества по данным налогового учета. Для ОС это остаточная стоимость, для иного имущества — затраты на его приобретение. Для самортизированных ОС и МПЗ, ранее списанных в расходы, стоимость указывается нулевая;

- НДС, восстановленный по имуществу;

- срок эксплуатации имущества участником для ОС.

Если участник физлицо, возможно указать в акте его затраты на приобретение имущества и приложить подтверждающие документы (Письмо Минфина от 02.11.2016 № 03-04-05/64313).

Проводки:

- Дт 75-1 Кт 80 — отражен долг участника по вкладу в УК;

- Дт 08, 10, 43 Кт 75-1 — отражено получение имущества в оплату УК по стоимости, указанной в решении участников;

- Дт 19 Кт 83 — учтен НДС, восстановленный вкладчиком;

- Дт 68 Кт 19 — НДС принят к вычету.

Для налога на прибыль доходов не возникнет. Имущество учитывается по стоимости из акта, если вкладчиком была организация. Если имущество внесло физлицо, необходима его оценка независимым оценщиком (Письмо от 02.11.2016 № 03-04-05/64313). В целях налогового учета стоимость такого имущества принимается как меньшая величина из затрат на приобретение из акта учредителя-физлица или рыночная стоимость из отчета оценщика. Полученные МПЗ учитываются в расходах в общем порядке, амортизация по ОС начисляется, исходя из оставшегося срока использования у прежнего собственника. Срок полезного использования по ОС, полученным от физлица, не уменьшается.

Увеличение УК отражается проводками:

- Дт 75-1 Кт 80 — на сумму допвклада;

- Дт 84 Кт 80 — УК увеличен за счет нераспределенной прибыли.

Что отражается по дебету счета

Дебет 51-го счета служит для отражения поступлений денежный средств.

Как правило, зачисление на расчетный счет производится из следующих источников:

- кассы предприятия – составляется проводкой Д 51 / К 50;

- расчетов с контрагентами (покупателями, поставщиками, прочими дебиторами), выражаемых в форме возврата аванса, расчетов по предъявленным претензиям, излишне перечисленных средств – составляется проводкой Д 51, К 62, К 60, К 76;

- кредитов, займов, ссуд – заемные средства, соответственно, отражаются проводкой Д 51 / К 66;

- расчетов с акционерами, учредителями – средства вносятся в качестве оборотных/в случае увеличения уставного капитала и отражаются проводкой Д 51 / К 75;

- расчетов с бюджетами и организациями внебюджетного финансирования – речь идет о перечислениях излишне уплаченных налогов, сумм социального обеспечения граждан (больничные, различные пособия, прочее). Отражается проводкой Д 51, К 68, 69.

Суммирование оборота по дебету осуществляется за отчетный период и представляет собой обобщенный показатель, свидетельствующий о поступлении денежных средств на расчетный счет предприятия. Использование оборотно-сальдовой ведомости применяется для анализа поступления по статьям.

Начисление дивидендов

Учредители имеют право на получение прибыли в форме дивидендов. Условия выплат оговорены учредительными бумагами. Решение о распределении средств принимается управляющей структурой. К примеру, это может быть собрание акционеров. Учредителям выплачиваются дивиденды в размере первоначального вклада. К примеру, создатель внес 50% от уставного капитала. Следовательно, он получает право на половину прибыли организации. Для учета выплат дивидендов открывается субсчет 2 к счету 75.

Начисление средств учредителю отражается этими записями:

- ДТ84 КТ75/2. Начисление дивидендов лицам, которые не являются сотрудниками организации.

- ДТ84 КТ70. Перевод дивидендов работникам фирмы.

Средства должны выплачиваться учредителям в течение 2 месяцев с даты появления решения о распределении прибыли. Соответствующее правило дано в пункте 3 статьи 28 ФЗ «Об ООО» №14 от 8.02.1998 года. Если это указание нарушено, учредители могут взыскать с ООО процент в объеме 1/360 ставки рефинансирования на основании статьи 395 ГК РФ.

На дивиденды начисляются эти налоги:

- На доход ФЛ.

- На прибыль ЮЛ.

Налоговым агентом будет являться сама фирма. Ставка для резидентов страны составит 13%. Налоговая база с дивидендов определяется в отдельном порядке. К примеру, если лицо получает зарплату и дивиденды, нужно в отдельном порядке рассчитывать базу с этих форм дохода.

ВАЖНО! Резидентом считается лицо, находящееся в стране в течение не менее 183 суток на протяжении года. Срок должен быть непрерывным.

Ставка по налогу на прибыль составляет 0% тогда, когда один резидент получает средства от другого резидента. Однако при этом должны выполняться следующие условия:

- Вклад получателя дивидендов составляет 50% или более от уставного фонда.

- Получатель владеет вкладом на протяжении не менее года.

В остальных случаях ставки будут следующими:

- 13% в случае, если дивиденды выдаются компанией, не соответствующей условиям, приведенным выше.

- 15% в случае, если средства выплачиваются нерезидентам.

В бухучете будут фигурировать эти проводки:

- ДТ75/2 КТ68. Удержание НДФЛ с дивидендов, которые выплачиваются лицам, не являющимся работниками организации.

- ДТ70 КТ68. Удержание НДФЛ с сумм, переведенным сотрудникам субъекта.

- ДТ75/2 КТ68. Удержание налога с выплат ЮЛ.

На этом этапе средства только начисляются. Выполняется подготовка к выплате.

Что отражается по кредиту счета

Формирование кредита пятьдесят первого счета предприятия осуществляется посредством списания безналичных средств.

Оборот по кредиту отражает общую величину снятия, перечислений и списаний наличных со счета.

Рассмотрим проводки по кредиту:

- Д 50 / К 51 – с расчетного счета произведено снятие денежных средств. Предварительно указывается статья расходов. Обналичивание подлежит лимитированному порядку. Зачастую используется предприятиями при выплатах заработной платы либо на хозяйственные нужды;

- Д 51/55, К 51 – с расчетного счета переведена часть денежных средств на другой счет либо открыт специальный аккредитив, предназначенный для осуществления расчетов с контрагентом;

- Д 60/62/76, К 51 – с расчетного счета перечислена сумма в адрес подрядчиков, поставщиков, прочих кредиторов (например, за услуги, товары, возврат продукции);

- Д 66, К 51 – на расчетный счет перечислены проценты за использование заемных средств либо закрыта задолженность по кредитам;

- Д 68/69, К 51 – говорит о выполнении обязательств перед внебюджетными фондами, бюджетами всех уровней (обозначение субсчета в корреспонденции происходит с учетом конкретного фонда/налога);

- Д 70, К 51 – переведена заработная плата сотрудникам;

- Д 75, К 51 – осуществлены выплаты учредителям по результатам деятельности.

Выплаты учредителям

Выплаты могут производиться в форме денег или имущества. Если учредитель получает деньги, выполняется эта проводка: ДТ75/2 (70) КТ50, 51, 52. Выплата средств с вычетом налога.

Если учредитель получает доход в форме имущества, выполняется эта проводка:

- ДТ75/2 КТ90/1. Переведены дивиденды в форме услуг, товаров, имущества.

- ДТ75/2, 70 КТ90/1. Переведены дивиденды в форме прочего имущества (материалы).

- ДТ90/2 (91/2) КТ43, 41, 20. Списание себестоимости имущества.

- ДТ90/3 КТ68. Начисление НДС.

В стоимость имущества, выплаченного учредителям в качестве дивидендов, входит сумма НДС на основании статьи 211 НК РФ. Если происходит удержание налогов на доход ФЛ, размер дивидендов не сокращается на налоговые вычеты.