Для чего предназначен счет 60 в бухгалтерском учете

Действующим Планом счетов бухгалтерского учета установлено, что расчеты с поставщиками и подрядчиками надо вести используя счет 60.

Здесь фиксируются операции по поступлению от контрагентов товаров, работ, услуг, суммы выделенного НДС, если данные фирмы работают с НДС.

Применение счета 60 предполагает отражение на нем авансов по ближайшим приходам товара, а также осуществление платежей за уже поступившие материальные ценности или оказанные услуги, выполненные работы.

Внимание! Таким образом сведения, отражаемые на счете 60, позволяют узнать в каком состоянии находятся взаиморасчеты с каждым поставщиком, а остаток на счете отражает либо сумму долга, которую компания должна перечислить этим фирмам, или же стоимость товара работ и услуг, ожидаемых к поступлению.

На этом же счете происходит отражение пришедших в компанию материальных ценностей без оформления на них документов от поставщиков, то есть неотфактурованных поставок.

Вопросы систематизации, связанные с кредитованием

Основные вопросы по бухучёту возникают в ситуациях, когда привычный порядок вещей нарушается или могут возникнуть спорные трактовки в оценке учётного события: например, когда фактического поступление ТМЦ и данные документов не совпадают или когда работы уже были приняты, но счета по ним ещё не поступили. На ряд таких вопросов можно дать развёрнутый ответ.

Действия бухгалтера в случае поступления ценностей (работ, услуг), но отсутствия счетов на них

Такая ситуация может случиться, если, например, лицо, занимающее должность руководителя организации по каким-либо причинам отказывается оплачивать поступивший товар или выполненные и приятые работы (работы произведены с дефектами, ТМЦ не соответствуют заявленному качеству). Если предполагается, что товар подлежит возврату, о чём поставщики будут уведомлены, то бухгалтер на забалансовом счёте составляет запись с дебетом 002: «ТМЦ, принятые на ответственное хранение».

Другая сложность возникает в случае, когда ТМЦ не подлежат возврату, но цена неизвестна. Если ценности признаются как поступившие в собственность, то они подлежат оприходованию, что предполагает распространение на них материальной ответственности и закрепление её за определёнными лицами. Для оприходования необходимо применить к ТМЦ цены подрядчиков или поставщиков. Если в сопроводительных документах эти цены есть, то вопросов не возникает. Однако при отсутствии цены, бухгалтеры нередко отказываются сразу оприходовать ТМЦ, объясняя это ожиданием счетов с ценами.

Такое «подвешенное» состояние ТМЦ может быть во время аудита расценено как искусственное и созданное с корыстными целями.

Подобной трактовке есть объяснение. Неоприходованный под благовидным предлогом товар затрудняет инвентаризацию и облегчает манипуляцию финансовыми результатами внутри компании, а вне её – позволяет недоплачивать налог на имущество.

https://youtu.be/s43mWPvFBL0

Чтобы не возникало подозрений, на практике рекомендуется в любом случае ставить ТМЦ на приход:

- в первую очередь, ориентируясь на условия договора поставки и прописанные там цены,

- во вторую – если в контракте цены не указаны – ориентируясь на цены, указанные в документах последнего аналогичного поступления этого же ТМЦ,

- в третью очередь – если речь идёт о новом, прежде не закупаемом товаре, – на экспертную оценку.

Экспертная оценка предполагает наличие в организации эксперта либо уполномоченного лица, но такое бывает далеко не всегда. В такой ситуации функцию эксперта берёт на себя сам бухгалтер, а уточняет сделанные на основе своей оценки записи бухгалтер уже после получения документов от поставщика.

Несовпадение фактического состояния и данных документов на поступающие ТМЦ и произведённые работы

Когда обнаруживается расхождение между фактическим количеством и/или качеством ТМЦ и теми характеристиками, которые предусмотрены договором, покупатель должен известить об этом несоответствии продавца. Чтобы подрядчик нёс ответственность за нарушения условий соглашения, покупатель должен сделать это в оговорённые договором или законодательством сроки. Если срок не устанавливается на уровне договора – то в разумные сроки, которые определены для той или иной отрасли согласно Гражданскому кодексу РФ. Там же определены размеры и формы ответственности за несоблюдение тех или иных договорных условий (в зависимости от вида нарушения).

Однако подрядчик (поставщик) может и не признать нарушение или признать его только частично, что затягивает рассмотрение вопроса. Бухгалтер в такой ситуации, несмотря на выявленное несоответствие договору, всё равно должен по итогу представленного счёта кредитовать счёт 60. Сама же недостача оформляется актом, после подписания которого бухгалтер делает запись:

- по дебету 76.2 «Расчёты по претензиям»,

- по кредиту 60 «Расчёты с поставщиками и подрядчиками».

Счёт 76.2 применяется для бухучёта последствий финансового характера за нарушение условий соглашения с претензиями:

к поставщикам и подрядчикам, а также транспортным организациям, если обнаруживается разница в счетах и договоре на цены ТМЦ или работы (услуги) и если обнаруживаются ошибки арифметического характера;

- к поставщикам и транспортным компаниям, если убыль при транспортировке превышает естественную убыль (по сравнению с нормативными показателями);

- к поставщикам товаров и материалов или к тем компаниям, которые для организации осуществляют переработку материалов, если выявляется несоответствие стандартам качества или техусловиям,

- к поставщикам (подрядчикам) за простои и брак, а также по вопросам штрафов, неустоек, пени, в суммах, которые признаются самим плательщиком или определяются решением суда.

В этой схеме поставщик (подрядчик) – по-прежнему кредитор в объёме полной суммы его счетов, и размер кредиторской задолженности остаётся прежним до тех пор, пока кредитор не признает факт нарушения соглашения и объём ущерба. При этом сумма, которая складывается из выставляемых претензий, тоже обязательно отражается покупателем.

Если лицо, которому направляется претензия, не признаёт её, то сальдо на счёте 76.2 числятся до решения суда, после которого либо последует оплата, либо произойдёт списание спорных сумм в убыток.

Означает ли акцепт счёта поставщика возникновение кредиторской задолженности «по умолчанию»?

Счета, которые поступают от поставщиков (подрядчиков), акцептуются руководителями организации, которые в этом случае делают указующую отметку со своей подписью для бухгалтерии, и бухгалтер (что предполагает и должностная инструкция бухгалтера) обязан кредитовать счёт 60. Счёт кредитуется на все подлежащие уплате суммы (включая НДС), а если происходит частичный акцепт, то – только на те суммы, которые соответствуют акцептованной части.

В этой ситуации факт поступления счёта рассматривается как оферта, и если руководство даёт указание кредитовать счёт 60 – то есть, акцептует оферту – то это автоматически означает возникновение кредиторской задолженности ещё до фактического поступления ТМЦ (принятия работ). Принимая счета, организация принимает и предложение поставщика (подрядчика), а, значит, и обязанность частично или полностью их оплатить. Однако при этом возникают вопросы о счёте, который нужно дебетовать. Здесь нельзя дебетовать счета: «Материалы» (10), «Товары» (41), «Выполненные этапы…» (46) и др.

Дело не только в том, что материалы и товары ещё не поступили, а этапы работ ещё не были выполнены. Дело ещё и в том, что сам факт акцепта счёта не означает перехода права собственности на ТМЦ получателя, и кладовщики, работающие в рамках договора о материальной ответственности, не могут принять отсутствующий товар. Поэтому в такой ситуации целесообразно дебетовать счёт-«посредник» 15 – «Заготовление и приобретение материальных ценностей». «Посредник», потому что после фактического поступления ТМЦ и принятия работ этот счёт кредитуется (закрывается), а дебетуются счета 10, 41, 46 и другие счета материальных ценностей.

Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

Нормы законодательства определяют, что счет 60 «Расчеты с поставщиками и подрядчиками» является активно-пассивным счетом, у какого могут существовать два сальдо — по дебету и кредиту счета.

То есть здесь указывается как дебиторская, так и кредиторская задолженность:

- Кредитовое сальдо по 60 счету означает, что у предприятия существуют невыполненные обязательства по перечислению средств за полученные ранее товары, работы, услуги.

- Дебетовое сальдо по 60 счету означает, что свои обязательства не выполнили организации, которые являются поставщиками работ, услуг, материальных ценностей в отношении компании, где ведется учет.

Кредит счета 60 показывает поступление материальных ценностей от компаний поставщиков, стоимость произведенных подрядчиками предусмотренных договорами работ, стоимость оказанных услуг. При этом стоимость поступивших по договорам товаров, работ, услуг может включать в себя суммы входящего НДС, которые должны быть оплачены поставщикам.

Дебет счета 60 отражает проведение оплаты по договорам в установленные в них сроки. Это может быть как предоплата, которая отражается в составе авансов, оплаченных, так осуществление оплаты за поставленные товары. Расчет может осуществляться также с помощью векселей.

Определение остаточного сальдо по счету зависит от того, какое сальдо было на начало:

- Если дебетовое, то нужно к нему прибавить оборот по дебету, и вычесть оборот по кредиту. Конечный остаток нужно отразить по дебету, если он на начало по дебету плюс дебетовый оборот больше оборота по кредиту счета. В противном случае остаток нужно отражать по кредиту счета.

- Если сальдо начальное кредитовое, то к нему прибавляется оборот по кредиту счета и вычитается оборот по дебету. Здесь действует тоже самое правило, если превышение пойдет в дебете, то и конечное сальдо будет дебетовым, иначе — это остаток по кредиту счета.

Внимание! Остатки по счету 60 показываются в разных разделах баланса. Дебетовое сальдо необходимо учитывать в составе дебиторской задолженности в активе баланса, а кредитовое сальдо — в пассиве баланса вносить в кредиторскую задолженность.

Общая методология бухучёта расчётов

Бухгалтерский учёт расчётов с поставщиками (подрядчиками) в своей методологии основывается на правиле Э. Дегранжа, которое гласит: Кто получает, тот дебетуется. Кто выдаёт, тот кредитуется». Обе задолженности (дебиторская и кредиторская) могут возникать по любому виду расчёта организации с контрагентом. При этом основным видом долговых обязательств считаются обязательства с поставщиками (подрядчиками).

Поставщиками (подрядчиками) называются предприятия, которые поставляют ТМЦ, материалы, сырьё, оказывают услуги, выполняют работы. Расчёты производятся вследствие и после отгрузки ТМЦ или, с согласия получателя, одновременно с отгрузкой. Форма расчётов за поставляемые ТМЦ и оказанные услуги выбирается организацией самостоятельно и указывается в соглашении между сторонами.

Основная часть расчётов проходит по безналичному расчёту. Операции с наличными деньгами имеют место, главным образом, при реализации товаров в розницу населению, при торговле мелким оптом, при оплате труда и др. Безналичные операции происходят путём перевода денег на счёт получателя со счёта плательщика посредством банковских учреждений.

Операции по расчётам являются следствиями договорных отношений, отражающих соглашения по поставке ТМЦ, выполнению работы и оказанию услуг. В зависимости от обычаев ведения хозяйственной деятельности, закрепляемых договором, расчёты могут вестись по предоплате (когда покупатель оплачивает товар до отгрузки), по факту получения или постфактум (когда товар или работа оплачивается после фактической передачи). Для бухгалтерского учёта это означает, что систематически возникает дебиторская или кредиторская задолженность. На практике это обычно поднимает вопросы соблюдения расчётно-платёжной дисциплины и специфики учёта дебиторских и кредиторских расчётов.

Дебиторская задолженность

К этой задолженности относят денежные средства и имущественные ресурсы, которые другие лица задолжали организации-субъекту, ведущей бухгалтерский учёт. Организация-субъект в этой ситуации выступает в качестве кредитора, выставляющего требования дебиторам, к которым относятся лица (юридические и физические), задолжавшие организации деньги, активы или их эквивалент.

В денежной оценке такая задолженность относится к оборотным активам организации, и её увеличение означает отвлечение оборотных средств. Кредитор (организация-субъект) отражает уменьшение (погашение) этой задолженности синхронно с фактическим поступлением денег от должника, по факту приёмки работ или при зачёте взаимных требований.

Для создания финансовой отчётности дебиторскую задолженность принято классифицировать:

- По объектам, в связи с которыми появились обязательства дебиторов.

- По своевременности оплаты задолженности.

- По сроку погашения.

- По критерию нормального операционного цикла. Таким циклом называется отрезок времени, проходящий между приобретением необходимых для осуществления деятельности запасов, с одной стороны, и получением средств от продажи.

По двум последним критериям можно выделить ещё два вида задолженности:

- Текущую, к которой относится сумма дебиторской задолженности, возникающая в условиях нормального операционного цикла или предназначенная к погашению в течение 12 месяцев (года) от даты баланса. (Сюда же относится задолженность, длящаяся больше года, но ожидаемая для погашения в ходе нормального операционного цикла).

- Долгосрочную, которая нарушает предыдущие условия.

Если по текущей задолженности ожидается получение долга спустя год от даты баланса, подлежат раскрытию объединённые суммы каждого актива, которые ожидаются к получению и до, и после 12 месяцев (года) при отсчёте от даты баланса.

Когда текущая дебиторская задолженность связана с реализацией товаров, работ, услуг, то она представляется в балансе отдельными статьями (в соответствии с разновидностью реализации в качестве части оборотных активов). Когда задолженность не связана с реализацией, её виды в балансе отражаются отдельными статьями. К видам, не связанным с реализацией, относятся задолженности по авансовым, бюджетным и внутренним расчётам, а также по начисленным доходам.

Кредиторская задолженность

К этой задолженности относят долги организации-субъекта кредиторам: другим компаниям, работникам. Причинами кредиторской задолженности становятся обстоятельства, связанные, например, с оплатой поставщикам (подрядчикам) полученных от них ТМЦ, принятых работ (услуг), с оплатой коммерческого векселя, передачей имущества в счёт аванса или предоплаты, уплатой налогов и бюджетных взносов и другие обязательства.

Кредиторская задолженность включает в себя три основные группы долгов организации-субъекта:

- перед бюджетом и соцфондами – налоги и эквивалентные платежи, которые были начислены, но своевременно не уплачены,

- перед персоналом – оплата труда и компенсационные выплаты,

- перед поставщиками (подрядчиками) за полученные, но не оплаченные ТМЦ, работы, услуги и долги перед учредителями по выплате дивидендов.

Помимо перечисленных расчётов по долговым обязательствам, учёту подлежат расчёты по личному и имущественному страхованию, депонированным суммам и претензиям, по различного вида доходам. Кроме этого, ведётся свободная бухгалтерская отчётность с кредиторами и дебиторами, входящих в группу взаимосвязанных организаций.

Расчёты с поставщиками и подрядчиками

Между поставщиками (подрядчиками) и организацией-субъектом хозяйственные связи (как непосредственно, так и опосредовано) устанавливаются путём:

- заключения прямых соглашений (договоров, контрактов),

- централизованных закупок товаров и продукции предприятиями материально-технического обеспечения,

- проведения сделки через оптово-посреднические фирмы.

https://youtu.be/-RVSxUrxrNQ

Если между предприятиями есть хоть один посредник, связи относятся к категории опосредованных. Но более экономичными и, благодаря этому, более прогрессивными считаются прямые связи. Они не только уменьшают стоимость ТМЦ и работ, но и снижают затраты на обслуживание (документооборот, издержки обращения), а также стабилизируют процесс взаимодействия – поставки становятся более регулярными, а отношения между получателем и поставщиков укрепляются. Особенно заметна экономическая целесообразность прямых поставок в условиях крупномасштабного потребления материальных ресурсов. Однако если предприятие не требует объёмов, сопоставимых с объёмами транзитной формы отгрузки поставщика, то чтобы не накапливать излишки материальных ценностей, сразу решаясь на крупную закупку, есть смысл прибегнуть к услугам посредников или выбрать комбинированную форму.

С критерием «прямых-опосредованных» связей коррелирует деление на формы организации поставок: транзитную и складскую.

- Транзитная форма предполагает прямое перемещение продукции от поставщика к получателю без перегрузки на промежуточных складах посредников, что ускоряет доставку и сокращает транспортные расходы. Однако эта форма имеет ограничения по транзитным нормам отпуска.

- Складская форма предполагает завоз продукции на склады посредников с последующим распределением её по потребителям. Это даёт возможность заказывать меньшие объёмы чаще и не накапливать излишки материальных ресурсов. Однако при этой форме возрастают расходы на складское обслуживание и хранение, на транспортировку.

Если сравнивать связи с поставщиками по критерию длительности, то краткосрочные формы считаются менее прогрессивными, поскольку при длительных формах отношений у сторон появляется больше возможностей совершенствовать продукцию и снижать её материалоёмкость.

Все расчётные взаимоотношения с поставщиками (подрядчиками) в бухгалтерии организации-субъекта отражаются на счёте 60 «Расчёты с поставщиками и подрядчиками», где обобщается вся информация по описанным процессам.

Какие применяются субсчета

Стандартно рабочим планом счетам могут к счету открывать субсчета:

- Авансы выданные – здесь показываются сведения по расчетам, когда компания осуществляет предварительное перечисление по заключенным договорам.

- Срочные — показываются расчеты с поставщиками, по отгрузке ТМЦ которых срок оплаты еще не подошел.

- Расчеты по векселям выданным — используется если оплата за поставленные товары осуществляется с помощью векселей.

- Расчеты по неотфактурованным поставкам — показывается поступление товара от поставщика без оформленных на поставку документов.

- Расчеты по документам, оплата по которым просрочена — очень важно вести учет просроченной кредиторской задолженности. Внутри субсчета могут формироваться субсчета с обозначением периодов (до 45 дней, 45- 90 дней, свыше 90 дней).

Вам будет интересно:

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2020 году

Если расчету с контрагентами ведутся не только в российских рублях, то также и в валюте, для этих операций желательно открывать отдельные субсчета:

- Расчеты с поставщиками и подрядчиками в валюте;

- Расчеты по авансам выданным в валюте.

Каждая компания при учете особенностей своей деятельности может открывать и другие субсчета к счету 60 (коммерческий кредит и т.д.)

Внимание! Внутри этих субсчетов аналитический учет может вестись по каждому поставщику отдельно. Открываться субсчета могут и в разрезе заключенных с поставщиком договоров.

Любое предприятие в процессе работы пользуется услугами сторонних организаций поставщиков и подрядчиков. От поставщиков на предприятие поступают товарно-материальные ценности (сырье, материалы, запасные части и т. д.). Подрядные экономического субъекта выполняют строительные, научно-исследовательские и ремонтные работы оказывают услуги (подачу тепла, воды, газа, электроэнергии и др.), необходимые для осуществления производственной деятельности экономического субъекта.

Обязательства по расчетам с поставщиками и подрядчиками возникают между организациями по сделкам, оформленным договорами купли-продажи, к которым относится и договор поставки. По содержанию указанные договоры должны соответствовать требованиям, сформулированным ст. 455, 506 и другими ГК РФ. Для формирования учетной информации особое значение имеют сведения о поставках: наименование товара, его количество, цена, формы расчетов, сроки поставки и ее оплаты, условия транспортировки, момент перехода права собственности на приобретенные товары, материалы и другое имущество от продавца к покупателю.

В связи с несовпадением моментов исполнения сторонами договора своих обязательств в зависимости от условий договора у экономического субъекта при расчетах с поставщиками и подрядчиками может образовываться как кредиторская, так и дебиторская задолженность.

Кредиторская задолженность перед поставщиками и подрядчиками является следствием выполнения договорных обязательств организациями в результате совершения сделки, по окончании которой продавец получает право требования на платеж.

Дебиторская задолженность поставщиков и подрядчиков является следствием оплаты продукции (работ, услуг) покупателем и заказчиками до того, как продавец исполнит свои обязательства по договору.

Для учета расчетов с поставщиками и подрядчиками используется счет 60 «Расчеты с поставщиками и подрядчиками».

На нем собирается информация о расчетах за:

- полученные товарно-материальные ценности;

- выполненные и принятые работы;

- потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т. п., а также услуги по доставке и переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- товарно-материальные ценности, работы и услуги, расчеты по которым производятся в порядке плановых платежей;

- товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (по так называемым неотфактурованным поставкам) и др.

К счету 60 «Расчеты с поставщиками и подрядчиками» могут быть открыты субсчета: «Расчеты по авансам выданным», «Расчеты по векселям выданным» и др. Количество субсчетов, их названия организация должна определить самостоятельно и закрепить это в учетной политике.

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а в части расчетов в порядке плановых платежей – по каждому поставщику и подрядчику.

При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по поставщикам:

- по акцептованным и другим расчетным документам, срок оплаты которых не наступил;

- по не оплаченным в срок расчетным документам;

- по неотфактурованным поставкам;

- по авансам выданным;

- по выданным векселям, срок оплаты которых не наступил;

- по просроченным оплатой векселям;

- по полученным коммерческим кредитам и др.

Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 «Расчеты с поставщиками и подрядчиками» независимо от времени их оплаты.

Образование задолженности перед поставщиками и подрядчиками за поставленные материальные ценности и оказанные услуги отражается на счете 60 «Расчеты с поставщиками и подрядчиками» по кредиту; суммы исполнения обязательств перед поставщиками и подрядчиками – по дебету.

Основанием для отражения операций на счете 60 «Расчеты с поставщиками и подрядчиками» являются надлежащим образом оформленные первичные оправдательные документы.

Основанием для принятия на учет кредиторской задолженности перед поставщиками являются расчетные документы (счета, счета-фактуры) и документы, свидетельствующие о факте свершения сделки (товарно-транспортные накладные, приходные ордера, приемные акты, акты о выполнении работ и услуги др.).

В кредит счета 60 «Расчеты с поставщиками и подрядчиками» относится сумма, указанная в расчетных документах, в пределах принятых к оплате (акцептованных) сумм.

На сумму предъявленных и принятых к оплате счетов поставщиков, включая НДС, делают запись:

Дебет сч. 10 «Материалы»

Дебет сч. 15 «Заготовление и приобретение материальных ценностей»

Дебет сч. 20 «Основное производство»

Дебет сч. 26 «Общехозяйственные расходы»

Дебет сч. 97 «Расходы будущих периодов» и др

Дебет сч. 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками».

При обнаружении недостач по поступившим товарно-материальным ценностям, несоответствия цен, обусловленных дого вором, и арифметических ошибок счет 60 «Расчеты с поставщиками и подрядчиками» кредитуют на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям».

В случае получения и принятия на учет материалов (работ, услуг) при отсутствии сопроводительных документов поставщика (неотфактурованные поставки) задолженность перед поставщиком определяется исходя из принятой организацией учетной цены. После получения расчетных документов по неотфактурованным поставкам их учетная цена корректируется с учетом данных, указанных в поступивших расчетных документах (см. тему 6).

Для погашения задолженности перед поставщиками и подрядчиками экономического субъекта могут использовать наличные и безналичные формы расчетов, а также неденежные формы расчетов (товарными или финансовыми векселями, по договору мены, путем взаиморасчетов, путем переуступки прав требования).

Экономического субъекта самостоятельно выбирают формы расчетов за поставленные материалы, продукцию (работы, услуги) и предусматривают их в договорах, заключаемых с поставщиками и подрядчиками.

Оплата материалов (продукции, работ, услуг) денежными средствами в соответствии с условиями договора может производиться либо после получения и принятия на учет материалов (работ, услуг) – последующая оплата, либо до поступления материалов (работ, услуг) – предварительная оплата.

При расчетах денежными средствами первичными документами, подтверждающими произведенные расчеты с поставщиками и подрядчиками, являются платежные поручения, приходные и расходные кассовые ордера, кассовые чеки. При погашении кредиторской задолженности перед поставщиками и подрядчиками после поступления и принятия на учет материалов (работ, услуг) суммы, указанные в платежных документах, отражаются в учете записью:

Дебет сч. 60 «Расчеты с поставщиками и подрядчиками»

Кредит сч. 50 «Касса»

Кредит сч. 51 «Расчетные счета»

Кредит сч. 52 «Валютные счета»

Кредит сч. 55 «Специальные счета в банках».

При перечислении поставщикам и подрядчикам денежных средств вперед в счет предстоящей поставки материалов (работ, услуг) – при предварительной оплате – учет предоплаты (авансов, выданных поставщикам и подрядчикам) осуществляется на счете 60 «Расчеты с поставщиками и подрядчиками» на отдельном субсчете «Расчеты по авансам выданным».

Учет выданных авансов осуществляется обособленно в отдельных регистрах аналитического учета с целью получения информации о расчетах с конкретными поставщиками и контроля за их состояниями. Суммы выданных авансов перечисляются по платежному поручению с расчетного и других счетов в банках.

На сумму авансов (предоплаты) делают запись:

Дебет сч. 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты по авансам выданным»

Кредит сч. 51 «Расчетные счета»

Кредит сч. 52 «Валютные счета»

Кредит сч. 55 «Специальные счета в банках» и др.

Суммы авансов, перечисленных поставщикам и подрядчикам, учитываются по дебету счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты по авансам выданным» до тех пор, пока не будут полностью выполнены и документально оформлены поставка материально-производственных запасов или объем предусмотренных договором работ и услуг. За полученные товары и выполненные работы, подтвержденные документально, возникает задолженность перед поставщиками и подрядчиками, которая уменьшается на сумму ранее выданных авансов, т. е. производится зачет ранее выданного аванса.

При этом делают запись:

Дебет сч. 60 «Расчеты с поставщиками и подрядчиками»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты по авансам выданным».

В случае невыполнения поставщиком своих обязательств по поставке предварительно оплаченных материалов (работ, услуг) суммы авансов возвращаются поставщиком на расчетный счет покупателя. Такая операция оформляется платежным поручением, в котором обязательно должно быть указано основание (номер и дата платежного поручения, по которому зафиксировано получение аванса, а также номер и дата договора).

Возврат поставщиком неиспользованной суммы авансов отражается в учете записью:

Дебет сч. 51 «Расчетные счета»

Дебет сч. 52 «Валютные счета»

Дебет сч. 55 «Специальные счета в банках» и др.

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками», субсчет «Расчеты по авансам выданным».

При расчетах с иностранными поставщиками за приобретенные импортные материалы (работы, услуги) в случае несовпадения моментов возникновения и погашения кредиторской задолженности по счету 60 «Расчеты с поставщиками и подрядчиками» образуется курсовая разница.

Курсовые разницы включают в состав прочих доходов и расходов записями:

Дебет сч. 60 «Расчеты с поставщиками и подрядчиками»

Кредит сч. 91-1 «Прочие доходы – при возникновении положительной курсовой разницы,

Дебет сч. 91-2 «Прочие расходы»

Кредит сч. 60 «Расчеты с поставщиками и подрядчиками» – при возникновении отрицательной курсовой разницы.

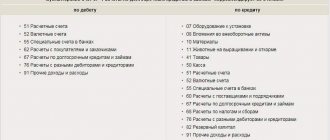

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

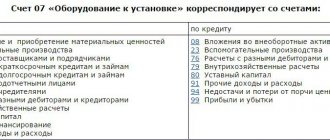

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Вопросы систематизации записи по дебету

Основная масса практических вопросов связана с отражением оплаты векселями и предоплаты.

Оплата векселями

Факт отгрузки покупателю продукции означает реализацию товара независимо от формы оплаты партии. В этом логическом правиле может появиться исключение, обусловленное учётной политикой предприятия, когда для целей налогообложения выбирается в качестве момента реализации момент оплаты товара. Тогда получение векселя, вместо денег, не признаётся реализацией и расценивается как трансформация ТМЦ в дебиторскую задолженность. Подобная трактовка может объясняться требованиями осмотрительности (ПБУ 1/98), но в этом случае любую реализацию следует считать не по факту отгрузки, а по факту оплаты.

Может возникнуть ситуация, когда счёт поставщика оплачивается векселем третьего лица. В этом случае оплата считается реализацией, а для отражения вексельного платежа на практике создаётся новый счёт – субсчёт «Векселя выданные». На нём сохраняется кредиторская задолженность перед продавцом (поставщиком), но в большем объёме, поскольку добавляются ещё проценты за отсрочку платежа.

Чтобы корректно учитывать проценты, существуют несколько вариантов выбора счёта дебетирования, каждый из которых отличают свои специфические преимущества и недостатки.

- Счёт 44 «Расходы на продажу» или счета затрат. Выписка векселя здесь накладывает обязательства оплатить ТМЦ по большей цене, однако расходы по оплате процентов относятся уже ко всему периоду действия векселя, а не к моменту его выдачи.

- Счёт 91.2 «Прочие расходы». Здесь похожая на предыдущий вариант ситуация, но расходы по процентам не входят в себестоимость, что занижает общую себестоимость товарной массы.

- Счёт 97 «Расходы будущих периодов», что предполагает списание процентов по вексельному обязательству в течение периода действия векселя. Расходы распределяются более равномерно, но добавляется работа по распределению сумм.

- Счёт 41 «Товары», что объясняется калькулятивным статусом этого счёта и требованием отражения на нём реальной себестоимости приобретённых товаров. В этом варианте соблюдаются условия допущения временной определённости и непрерывности деятельности, но осложняется учёт операций с товаром. Особенно увеличение учётной номенклатуры заметно при ведении учёта по натурально-стоимостной схеме.

- Счёт 60, но только на стоимость ТМЦ без процентов, а проценты насчитываются по завершении каждого отчётного периода. В этом случае нет необходимости вести субсчёт «Векселя выданные», но уменьшается величина кредитной задолженности по сравнению с действительной.

Выбор варианта зависит от учётной политики организации, однако при её формировании необходимо учитывать нормативные акты и регламент бухучёта.

Предоплата

Смысл предоплаты в разрезе бухучёта сводится к тому, что до момента фактического оказания услуг или перехода ТМЦ в собственность покупателя уже выплаченные за них деньги создают у плательщика дебиторскую задолженность. Погашение такой задолженности состоится в момент отгрузки поставщиком ценностей и перехода права собственности на них к получателю. Особенность бухгалтерского учёта в этой ситуации в том, что счёт 60 сначала дебетуется, а после перехода права собственности – кредитуется.

Предоплата, согласно нормам ГК РФ, может быть произведена как полностью, так и частично. В случае частичного осуществления предварительной оплаты она рассматривается как аванс. При этом и полная предоплата, и частичная в статусе аванса отражаются в счёте 60 в развёрнутом виде задолженностей: дебиторская – в активе, кредиторская – в пассиве. Поэтому и аванс, и предоплату отражают в отдельном субсчёте «Авансы и предоплаты», а при получении ТМЦ и работ (услуг) на эту сумму производится зачёт по субсчетам: Дебет 60 – Кредит 60 по субсчёту «Авансы и предоплаты».

https://youtu.be/YYW8_wGPqpU

Оборотно-сальдовая ведомость по счету 60

Счет 60 является активно-пассивным, то есть может одновременно содержать и дебетовый, и кредитовый остатки. Для того, чтобы отследить их формирование, учет желательно вести по каждому поставщику.

Современные программные продукты для ведения бухучета позволяют строить регистры для рассмотрения расчетов в общем по счету, по субсчетам, а также позволяют сформировать оборотно-сальдовую ведомость по каждому отдельному поставщику.

Оборотно-сальдовая ведомость по счету 60 является учетным регистром. Закон не определяет для такого типа документов специальную форму, однако закрепляет список обязательных реквизитов:

- Название компании, название регистра;

- Дата начала и завершения регистра, период составления;

- Величина денежного измерения;

- Подписи и фамилии ответственных лиц.

При формировании ведомости по счету №60 нужно придерживаться следующих правил:

- При формировании оборота по дебету там указываются все операции по погашению долга перед поставщиком, либо выполнение предоплаты за работы или услуги. Также здесь необходимо указывать данные обо всех платежных документах — поручениях или расчетно-кассовых ордеров, на основании которых выполнялась оплата. Также в данном обороте необходимо показывать операции зачета требований, а также возврат товара поставщику.

- При формировании кредитового оборота здесь указываются все операции по приобретению ТМЦ у поставщика — товаров, работ, внеоборотных активов и т. д. Также здесь нужно показывать все первичные документы, на основании которых производится оприходование товара или услуг — товарные накладные, счета-фактуры и т. д. Также в данном обороте нужно проставлять возврат от поставщиков предоплаты по невыполненным поставкам.

Как отразить в бухучете поступление ТМЦ?

Счет 60, дебет кредит которого отражает сумму задолженности перед поставщиками или же самих поставщиков, несложно использовать в бухучете. Приняли – кредитуем, оплатили – дебетуем. Вроде бы все просто. Но есть небольшой нюанс: НДС. При поступлении ТМЦ необходимо выделить две суммы. Одна из них будет включать НДС, вторая – нет. Сумма без НДС отражается на счетах учета поступивших активов. Например, поступили материалы на сумму 32 тыс. рублей (в том числе НДС 4 200 рублей). Бухгалтер составляет проводку: Дт «Материалы» Кт «Расчеты с поставщиками» на сумму, равную 32 000 – 4 200 = 27 800 рублей. Оставшуюся сумму НДС выделяют на счет «НДС» контировкой: Дт «НДС» Кт «Расчеты с поставщиками». Проводки составляют одновременно.

Если покупатель не является плательщиком НДС, то общая сумма не разделяется на части, а указывается полностью на счете 60. Не стоит забывать и о том, что сумма без НДС должна совпадать с той, что указана в счете-фактуре, выставленном поставщиком.

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Вам будет интересно:

Cчет 68 в бухгалтерском учете — расчеты по налогам и сборам: характеристика, субсчета, типовые проводки

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке.

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Взаимодействие с другими счетами бухучета по дебету

Согласно принципу двойной записи, любая хозяйственная операция должна быть отражена в документах бухгалтерского учета в дебете одного и кредите другого счета на одну и ту же сумму. Чтобы правильно составить проводки, описывающие изменения баланса в связи с поступлением (уменьшением) средств, необходимо знать характеристику каждого из корреспондирующих счетов. Ответить на вопрос: «Какой счет 60 — активный или пассивный?» уже не составляет труда для читателей: активно-пассивный. Увеличение обязательств будем показывать в кредите, а их уменьшение — в дебете.

С какими счетами взаимодействует 60 счет? В первую очередь с расчетными: 50, 51, 55.1. Их используют при погашении задолженности перед поставщиками. Например, оплачена сумма с расчетного счета за поставку товаров. Проводка будет выглядеть так: Дт 60 Кт 51. Подобная контировка составляется и при перечислении авансового платежа. Стоит отметить, что такие суммы должны быть учтены на отдельном субсчете. Например, Дт 60.2 Кт 51 – перечислен с расчетного счета аванс.

Кроме счетов учета денег, счет 60 по дебету может вступать в корреспонденцию со счетами 66, 67, 91. Происходит это, если задолженность была погашена путем оформления краткосрочного или долгосрочного займа (сч. 66, 67). На 91 счет списывают суммы с истекшим сроком исковой давности, признавая их прочим доходом.

Оплата поставки по факту ее получения

Если в договоре поставки товаров или оказания услуг указано, что оплатить выставленную поставщиком сумму необходимо сразу после прибытия ТМЦ к покупателю, то бухгалтер оформляет приход, а затем оплачивает поставку. При этом выполняются следующие записи в бухгалтерском учете:

- Дт счета активов (08, 10, 20, 41 и т. д.) Кт «Расчеты с поставщиками» – акцептован счет поставщика.

- Дт «НДС» Кт «Расчеты с поставщиками» – из суммы выделен и принят к учету НДС.

- Дт «Обязательные платежи в бюджет. НДС» Кт «НДС» – сумма НДС направлена к вычету.

- Дт «Расчеты с поставщиками» Кт «Расчетный счет» – выставленный счет за предоставленные ТМЦ оплачен.

Нередко случается и так, что покупатель с поставщиком (подрядчиком) договариваются на оплате авансовым платежом. После перечисления средств осуществляется поставка. Для этого открывают документ с пометкой «Поставщики» (счет 60) и соответствующий субсчет, где собирается информация по выданным авансам. Процедура фиксируется тремя проводками:

- Дт «Выданные авансы» Кт «Расчетный счет» – перечислен аванс поставщикам.

- Дт счета учета активов Кт «Расчеты с поставщиками» – ТМЦ получены и приняты на учет.

- Дт «Расчеты с поставщиками» Кт «Выданные авансы» – произведен зачет аванса, выданного ранее.

Аналитический учет

Аналитика по счету 60 осуществляется по всем контрагентам и договорам. Конечное сальдо указывают на то, что либо товар оплатили, но еще не получили, либо на долг перед поставщиком. По данным аналитического учета должна отображаться информация в разрезах:

- акцептованных расчетных документов, по которым еще не наступил срок оплаты;

- по не оплаченным в срок документам;

- по выданным векселям;

- просроченным оплатам по векселям;

- по полученному коммерческому кредиту.

Синтетический учет осуществляется согласно расчетным документам (в пределах сумм акцепта) исходя из количества ценностей. Если при приемке товара была обнаружена недостача или арифметические ошибки, счет 60 в бухгалтерском учете кредитуется со счетом 76-3 «Расчеты по претензиям» на сумму расхождений между фактически полученным товаром и суммой в документах. НДС отображаются в корреспонденции с ДТ18.

Сверки

Периодически между контрагентами проводится проверка сумм взаиморасчетов. По ее результатам долг клиента может быть уменьшен или увеличен. Рассмотрим, как отображается в балансе проверка (бухгалтерский учет). Счет 60 дебетуется со счетами:

- 16 «Отклонение в стоимости , 92 «Внереализационные доходы и расходы», если по результатам сверки сумма долга уменьшается. Второй вариант корректировки – сторнирование соответствующей записи.

- На суммы оплаченных авансов в корреспонденции с КТ счета учета денежных средств.

- При погашении задолженности осуществляется зачет взаимотребований – сч. 62, 76.

В конце месяца за не полученные материалы сумма оплаты кредитуется со счетом учета ТМЦ. В начале следующего месяца стоимость принятого сырья сторнируется. Суммы оплаты продолжают числиться в составе дебиторской задолженности.