Заполнение налоговых регистров

Основное назначение регистров – это обобщение информации по исходным данным в отношении каждого вида налога. Регистры помогают контролировать налогоплательщиков? и позволяют самим плательщикам проверять верность проводимых расчетов по каждому виду налогового обязательства.

Разрабатываемые формы должны обеспечить простоту и удобство заполнения, содержать необходимые графы и строки для отражения нужных данных, что позволяет проверить верность исчисления отдельных видов налогов.

Регистры полезны как для налоговой с целью контроля плательщиков, так и для самих компаний. Правильно заполненные бланки регистров позволяют верно формировать налоговую отчетность и упрощают восприятие необходимой для расчета информации.

Заполнять регистры можно в электронном или бумажном виде. Никаких особых требований в данном вопросе налоговая не предъявляет.

Ответственность по заполнению регистров ложится на определенных лиц, подписи которых должны заверять оформляемые документы. Данные лица должны обеспечить не только корректность заполнения регистров, но и надлежащее их хранение и исключение возможности внесения исправлений посторонними лицами.

Редактировать регистр может только ответственное лицо, заверяя вносимые корректировки подписью, датой и пояснениями.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

https://youtu.be/rqM3iqc96g4

Регистры по НДФЛ

Обязанность по учету выплачиваемых доходов трудоустроенным лицам ложится на работодателя, который выполняет роль налогового агента по отношению к налогу, вычисляемому с доходов физлиц. Чтобы верно рассчитать подоходный налог, нужно грамотно организовать учет выплачиваемых доходов. Для этой цели компания формирует собственные регистры для ведения налогового учета для расчета НДФЛ.

Регистры необходимы как для налоговой с целью контроля работодателей, так и для компаний, использующих наемный труд. Сбор данных о работающих физлицах, выплачиваемых им суммах, применяемых льгот и удерживаемых НДФЛ позволяет работодателю:

- Видеть общую картину по всем работникам;

- Заполнять справки 2-НДФЛ по итогам года;

- Определять права работников на «детский» вычет, отслеживать тот момент, когда данное право прекращается;

- Устанавливать права на иные вычеты стандартного характера;

- Выявлять случаи неправильного исчисления и удержания налога.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Формирование регистра

Компания вправе сама решить, как она будет учитывать доходы и рассчитываемый с них НДФЛ, и какие учетные бланки будут для этого использоваться. НК РФ определяет, что нужно отразить в налоговых регистрах. Необходимые сведения, подлежащие включению в регистр, закреплены в п.1 ст.230:

- Идентификационные данные по каждому физлицу;

- Разновидности выплачиваемых доходов;

- Предоставляемые льготы по НДФЛ, уменьшающие базу для вычисления налога;

- Величины выплачиваемых сумм;

- Даты выдачи сумм персоналу;

- Величины исчисленного налога;

- Даты его удержания и перечисления;

- Сведения о платежной документации, подтверждающей уплату.

Указанные сведения приводятся в разрезе по каждому сотруднику.

Бланк налогового регистра по НДФЛ разрабатывается с тем учетом, чтобы обеспечить удобную работу с информацией, наглядность ее представления. При этом в бланк включаются необходимые сведения, требуемые налоговой.

Качества, которыми должен обладать разработанный бланк регистра:

- Простота – не должно возникать путаницы в представлении данных по сотрудникам;

- Наглядность – данные должны легко читаться, бланк должен позволять быстро перенести необходимую информацию в 2-НДФЛ;

- Краткость – не нужны лишние сведения, они не несут никакой значимости и создают сложность восприятия информации.

Бланк регистра должен учитывать особенности деятельности организации и выплачиваемые виды доходов, поэтому не утверждено универсального бланка регистра. Каждое предприятие составляет такой документ, который будет включать необходимые сведения и обладать указанными выше свойствами.

Для удобства компания может формировать несколько налоговых регистров для полного отражения необходимых данных в целях налогового учета НДФЛ. Налоговое законодательство работодателей в данном вопросе не ограничивает. Можно применять отдельный регистр в отношении каждого вида дохода или каждого физлица.

Часто компании за основу берут действовавший ранее бланк справки 1-НДФЛ, на примере которого подготавливается подходящий регистр.

Что такое 1 НДФЛ

Итак, 1 НДФЛ – это форма карточки, в которой отражаются доходы налогоплательщика, все налоги, которые он уплачивает. Этот документ был введен в 2003 году призом Министерства Налоговой службы и являлся одним из основных документов всего налогового учета. Эта форма работала 8 лет и с 1 января 2011 года была ликвидирована. На сегодняшний день индивидуальные предприниматели не обязаны ее заполнять. Вместо нее в обязанности работодателя вменено заполнение регистра по учету НДФЛ, а который вносятся те же самое данные о работнике, порядок заполнения также идентичен.

Но вот какая интересная ситуация: налоговый регистр должен разрабатываться предпринимателем, то есть налоговым агентом, самостоятельно. И подоходный налог в этом регистре должен рассчитываться самостоятельно. Все эти функции обязаны выполнять и крупные организации, то есть юридические лица, индивидуальные предприниматели, а также нотариусы, работающие в частном порядке, и иностранные организации, открывшие свои представительства в России.

В налоговом регистре, согласно Налоговому Кодексу, должна быть указана следующая информация. Это все личные данные сотрудника, которые позволяют его идентифицировать, это статус работника, как налогоплательщика, все суммы его доходов, виды доходов с указанием кодов, действующих на сегодняшний день, налогов, которые были удержаны с сотрудника, и их актуальные коды. К этой информации добавляются даты выплаты доходов и вычетов налогов, а также даты перечисления сумм налогов в бюджеты РФ. Рядом с каждой записью о перечислении налога необходимо проставить наименование платежного документа, его реквизиты, все это производится для подтверждения фактов перечисления средств.

Некоторые предприниматели практикуют ведение общего регистра, одного на всех сотрудников. В компаниях, где работает немного специалистов, это весьма удобно. Но правильность заполнения в соответствии с законом предусматривает ведение регистра на каждого отдельного сотрудника. Поэтому лучше всего потратить бухгалтеру на пару часов больше времени, но сделать правильный регистр и заполнять его так, как требует закон.

Бланк регистра по НДФЛ

В разрабатываемый налоговый регистр включаются сведения из п.1 ст.230. Ниже в таблице даны пояснения по каждому виде необходимой информации.

| Обязательные сведения регистра | Пояснения |

| Идентификационные данные о налогоплательщиках | Данные о работающих физлицах, включающие:

|

| Виды доходов | Каждый выплачиваемый вид дохода должен иметь поле для указания специального цифрового кодового обозначения. Коды утверждены Приказом ФНС №MMB-7-11/[email protected] 10.09.15. Не обязательно отражать данные по доходам, не облагаемым НДФЛ, так как они не формируют базу. Доходы, облагаемые налогом в ограниченном пределе, отражать обязательно, так как они способны накапливаться на протяжении года. |

| Виды вычетов | В регистре вычеты отражаются с указанием кодовых обозначений. Коды вычетов утверждены тем же приказом, что и коды доходов. |

| Суммы доходов | Рекомендуется указывать суммы доходов:

|

| Даты выплаты доходов | Предусматривается поле для указывания дня, когда:

Рекомендуется также предусмотреть поле для указания даты получения дохода по правилам ст.223 (в отношении з/п – это последний день месяца, за который она начислена). |

| Статус налогоплательщика | В регистр включается поле для указания того, относится физлицо к резидентам или нерезидентав РФ. |

| Даты удержания НДФЛ | В специальной графе прописывается фактический день удержания налога, который зависит от вида дохода. |

| Даты перечисления НДФЛ | Берутся из подтверждающей платежной документации. |

| Реквизиты п/п | Достаточно указать №, дату п/п и перечисляемую по нему сумму налога. |

| НДФЛ | В регистр вносится посчитанный и удержанный налог. |

Если работников много, то удобнее разработать регистр, который бы отражал данные по каждому отдельному физлицу. По такому принципу построен бланк 1-НДФЛ. Можно взять указанный бланк в качестве основы и адаптировать его под современные реалии и требования НК РФ — добавить недостающие данные, убрать лишние, неактуальные.

Компания ведет регистр в удобном виде – бумажном или электронном.

Какой день считается датой выплаты дохода и каков срок уплаты НДФЛ

Последний день месяца, за который начислена зарплата, признается фактической датой ее получения (ст. 223 НК РФ). Если трудовые отношения завершены в день, который является не последним в данном месяце, то датой получения зарплаты будет являться последний день выхода на работу.

При отражении сумм отпускных необходимо руководствоваться указаниями письма Минфина РФ от 06.06.2012 № 03-04-08/08-139: датой их получения будет являться день выплаты. Данный подход целесообразно применять и при указании даты выплаты пособий по больничным листам. Перечислять НДФЛ в бюджет с отпускных и больничных пособий согласно п. 6 ст. 226 НК РФ следует не позднее последнего числа того месяца, в котором осуществлялись эти выплаты.

По вопросу определения даты дохода в виде отпускных см. материал.

Трудовое законодательство обязывает рассчитываться с работниками по зарплате не реже чем каждые полмесяца (ст. 136 ТК РФ). Но, несмотря на полученный аванс, доход у работника не возникает, а обязательство перед бюджетом образуется в последний день месяца, поэтому дату перечисления аванса отражать не нужно.

Подробности см. здесь.

В п. 6 ст. 226 НК РФ отмечено, что организация обязана перечислить удержанный НДФЛ не позже следующего дня после даты погашения задолженности перед сотрудниками.

Премии согласно новым предписаниям ФНС следует разделять на трудовые и разовые. Дата получения дохода для каждой будет разная, следовательно, и срок перечисления НДФЛ устанавливается обособленно.

О нюансах читайте здесь.

Регистр по налогу на прибыль

Для целей учета показателей для вычисления налога на прибыль компания заполняет самостоятельно разработанные бланки налоговых регистров, данные в эти регистры переносятся из бухгалтерских счетов и первичной документации.

Бланки регистров составляются с учетом особенностей деятельности конкретного предприятия. Актуальность в применении налоговых регистров отдельно от бухгалтерских по налогу на прибыль возникает в том случае, если организация выполняет операции, суммы по которым учитываются по-разному в бухгалтерии и налогообложении.

Требования налогового и бухгалтерского учета по некоторым операциям могут не совпадать, в таких случаях и нужно отдельно применять налоговые регистры.

Если же предприятия не выполняет тех операций, по которым налоговый учет ведется в отличной от бухучета форме, то для вычисления налога на прибыль достаточно бухгалтерских регистров.

Налоговые регистры могут принимать форму бухгалтерских с необходимыми дополнениями. Также допускается формировать отдельные бланки, не схожие с бухгалтерскими. Налоговая разрешает компаниям в данном вопросе проявить инициативу и подготовить подходящий для себя бланк. В НК РФ даются только рекомендации о том, какие реквизиты отражаются в регистре:

- Название бланка;

- Временной отрезок, за который он составляется;

- Количественные и денежные измерители необходимых показателей;

- Сведения о проводимых операциях;

- Подпись ответственного лица.

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓ Юридическая Консультация бесплатная Москва, Московская область звоните

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните

Звонок в один клик

Основные пункты регистра, которые перешли из карточки 1 НДФЛ

Первый пункт документа — сведения о налоговом агенте (источнике доходов). Здесь надо будет указать ИНН/КПП (для организации или ИНН для налогового агента — индивидуального предпринимателя), а также код налогового органа, где налоговый агент состоит на учете, наименование (фамилия, имя, отчество) налогового агента и код ОКАТО. Все эти данные всегда есть в бухгалтерии, с их заполнением проблем не будет.

Далее, во втором пункте, следует указать сведения о налогоплательщике (получателе доходов). Это ИНН и номер пенсионного страхового свидетельства, фамилия, имя и отчество сотрудника, вид документа, удостоверяющего личность. Если этот документ – паспорт, то надо указать код, серию и номер, дату рождения (число, месяц, год), гражданство с кодом страны, адрес постоянного места жительства, включая код страны, субъект Российской Федерации, область, край, округ, город, улица, дом, корпус, квартира. Далее надо указать, является ли налогоплательщик резидентом РФ, и заявлены ли налоговые вычеты.

В третьем пункте проводится расчет налоговой базы и налога на доходы физического лица (для доходов, облагаемых по ставкам 13% и 30%). Указание налоговых вычетов производится с одновременным описанием реквизитов документов, которые стали основой для начисления вычетов. Также надо будет подробно сделать расчет налоговой базы и налога на доходы физического лица от долевого участия в деятельности организации (дивиденды), расчет налога с доходов, облагаемых по ставке 35%.

В следующих пунктах должны быть указаны следующие данные: общая сумма налога по итогам налогового периода, сведения о доходах, налогообложение которых осуществляется налоговыми органами, результаты перерасчета налога за предшествующие налоговые периоды. И в завершении указываются сведения о представлении справок, предоставленных налогоплательщику.

Все эти данные переносятся их карточки в новую учетную форму – регистр, и подаются в форме отчета в налоговую инспекцию. Если у вас возникли вопросы, то лучше всего проконсультироваться в налоговой инспекции по месту пребывания и регистрации ИП.

Е.Щугорева

0

Автор публикации

не в сети 7 лет

Елена Щугорева

0

Комментарии: 0Публикации: 208Регистрация: 02-03-2013

Регистр налогового учета по НДФЛ в 2018 году: образец заполнения, форма, бланк

Вход / Регистрация Прислать статью Прислать статью

- Вход

- Регистрация

- Менеджмент

- HR

- Маркетинг

- Продажи

- Финансы

- Саморазвитие

- Старт бизнеса

09 января 2020 в 14:20 13687 Поделиться 0 Поделиться 0 Поделиться

Константинова Елена Независимый эксперт по бухгалтерскому учету и налогообложению Регистр налогового учёта по НДФЛ разрабатывается организациями самостоятельно. Бухгалтеру следует подробно изучить вопрос о составлении регистра и его грамотном заполнении. Поскольку правильность оформления и заполнения — залог правильного начисления и удержания самого налога. Есть общие требования по наличию обязательных данных в регистре. Разработанная форма и образец должны быть утверждены учётной политикой организации. Какая информация должна содержаться в регистре по НДФЛ рассмотрим в статье.

Обязательные данные, которые должны содержаться в регистре по НДФЛ

Статьей 230 НК РФ определено, какие данные обязательно должны отражаться в регистре учёта по НДФЛ: 1. Данные об идентификации налогоплательщика; Это данные об организации — налоговом агенте и о самом налогоплательщике — физическом лице. Об организации следует указать:

- ИНН/КПП;

- код налогового органа;

- полное наименование организации.

О физическом лице:

- ФИО полностью;

- ИНН;

- паспортные данные;

- дата рождения;

- гражданство;

- адрес по месту регистрации или нахождения;

- статус (резидент/нерезидент)

От последнего пункта зависит ставка налога для физических лиц. Согласно налоговому кодексу, резидентом является лицо, которое находится на территории России более 183 дней в году. Ставка налога для нерезидента 30 %, для резидента от 9 до 13 %, в зависимости от вида дохода. 2. Вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов; Каждый вид дохода или вычета имеет свой код. Информация формируется по каждому коду отдельно. Например, заработная плата отражается под кодом 2000, а расчеты по больничному листу 2300. С 2020 года добавились новые коды дохода. Например, для компенсации за отпуск — 2013, начисления в виде выходного пособия — 2014, 2611 — код для списанной с организации безнадежной задолженности. 3. Суммы дохода и даты их выплаты; 4. Статус налогоплательщика; 5. Даты удержания и перечисления налога в бюджетную систему Российской Федерации; Дата получения дохода — это последний день месяца, это закреплено в налоговом кодексе. При увольнении сотрудника в середине месяца, датой получения дохода будет являться последний рабочий день. При выплате отпускных — дата выплаты. Тоже самое касается и оплаты по больничным листам. Перечислить НДФЛ с этих выплат следует до конца месяца, в котором они были начислены. 6. Реквизиты соответствующего платежного документа.

Особенности заполнения регистра

налогового учета по НДФЛ Данные по каждому сотруднику заполняются отдельно. То есть на каждого сотрудника создаётся отдельный регистр. Все начисления указываются помесячно с разбивкой по кодам, аналогично и вычеты. Выплаты с разными кодами дохода указываются отдельно. Если имеются выплаты, которые не облагаются НДФЛ, то их можно не указывать. Однако если выплаты не облагаются до какой-то определенной суммы, то их нужно указать. Поскольку тогда будет сразу видно, когда следует начать начислять НДФЛ. Согласно трудовому законодательству, работодатель обязан платить заработную плату не реже 2 раз в месяц. Однако выплата аванса не считается доходом, НДФЛ с этой суммы не перечисляется. И в регистре дату аванса можно не указывать. Периодичность составления определяется работодателем. Но лучше составлять его ежемесячно, чтобы данные отражались своевременно и всегда были актуальными. От этого зависит правильность исчисления вычетов и удержаний. Заполнение регистра обеспечивает быстрое и достоверное составление форм 2-НДФЛ и 6-НДФЛ.

Пример заполнения регистра по НДФЛ

Заполним регистр по НДФЛ на одного сотрудника за первый квартал 2018 года. Сидоров Александр Алексеевич получает ежемесячную заработную плату в размере 50000 рублей, в том числе НДФЛ. Он написал заявление на предоставление стандартного вычета, так как имеет несовершеннолетнего ребенка. Вычет в размере 1400 рублей предоставляется до тех пор, пока совокупный доход сотрудника за год не достигнет 350000 рублей. В первом разделе указываются реквизиты организации — налогового агента:

- ИНН/КПП;

- код налогового органа;

- наименование организации;

- ОКТМО.

Второй раздел содержит данные налогоплательщика — физического лица:

- ФИО;

- ИНН (при наличии). В случае отсутствия поле следует оставить пустым;

- Паспортные данные;

- Дата рождения;

- Адрес проживания;

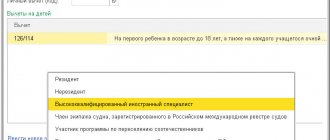

- Статус (1 — резидент, 2 — нерезидент, 3 — высококвалифицированный иностранец).

Третий раздел:

- Доход, облагаемый по ставке 13 % с предыдущего места работы, если имеется;

- Основание для предоставления стандартных вычетов (заявление на вычет);

- Для имущественного вычета необходимо указать реквизиты документа (обычно это справка с налоговой инспекции, в которой указаны код ИФНС, дата выдачи, номер справки или уведомления).

Далее за каждый месяц заполняется табличная часть. Заполним на основании имеющихся данных. Предположим, что сотрудник полностью отработал три месяца, без отпуска и больничных листов. Тогда за каждый месяц проставляем полную заработную плату за месяц в размере 50000 рублей. Это оплата по трудовому договору, поэтому код дохода 2000. Если имеется доход по другим кодам, то добавляются отдельные строки и вписываются суммы, относящиеся к этим кодам. Следующая строка — стандартные налоговые вычеты. Сотрудник получает данный вид вычета за ребенка — код вычета 126. Поскольку предела 350000 рублей суммарный доход за три месяца не достиг, вычет предоставляется все три месяца. Строка «имущественный вычет» не заполняется, так как вычет не предоставляется. Строка «налоговая база по ставке 13 %» заполняется в соответствии с условиями примера за каждый месяц и нарастающим итогом. Сумма определяется как разность между начисленной заработной платой и применяемыми вычетами. В нашем случае: 50000 – 1400 = 48600 рублей за каждый месяц 48600 рублей за январь 97200 рублей за февраль 145800 рублей за март Строка «налоговая база по ставкам 9 %, 30 %, 35 %» не заполняется, поскольку сотрудник — резидент и получает доход только по трудовому договору. Строка «сумма дохода, с которого налог не удержан» не заполняется, так как по условиям примера налог с сотрудника удержан и перечислен полностью. Строки «сумма налога исчисленного» и «сумма налога удержанного» в нашем случае совпадают. Дата удержания — последний день месяца. Строка «сумма налога перечисленного, номер платежного документа» заполняется по реквизитам платежного поручения. Дата перечисления — день, следующий за днем выплаты. Поскольку в марте последний день месяца — суббота, то дата перечисления сместилась на понедельник 02 апреля 2018 года.

Ответственность за неправильное ведение регистра по НДФЛ

Если при проверке налоговыми органами будет обнаружено неправильное ведение или отсутствие налогового регистра по НДФЛ, то штрафа не избежать. Данный проступок попадает под грубое нарушение учёта доходов и расходов организации. При первичном обнаружении ненадлежащего ведения регистра в течение одного налогового периода накладывается штраф в размере 10000 рублей. Если регистр не вёлся более одного налогового периода, то штраф — 30000 рублей. А в случае, когда ненадлежащее ведение регистра привело к занижению налоговой базы — штраф составляет не менее 40000 рублей.

Автоматизация бухгалтерии для любого бизнеса Сервис поможет вам автоматизировать рутинные процессы, он всё сделает сам: рассчитает налоги создаст счета заполнит декларации отправит в налоговую и фонды Эксклюзивно для читателей «Делового мира» Месяц полного доступа бесплатно