Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Вычитается ли подоходный налог с мрот в 2020 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Наконец, есть вариант законодательно установить, что минимальная зарплата в регионе должна быть на 15% выше уровня прожиточного минимума трудоспособного гражданина. В этом случае и вычет никакой не понадобится – после удержания 13% подоходного налога получится искомая сумма.

Такой риск выглядит довольно сомнительно. Для работодателя куда страшнее социальные взносы за работника, который он должен совершать каждый месяц. Взносы на пенсию, медицину и соцстрахование – это треть выплаченного работнику. Источник проблемы “серых” зарплат лежит именно здесь.

Какая схема получения вычета может появиться

Если говорить в общероссийских цифрах, то в 2020 году от НДФЛ нужно освобождать всех, кто получает зарплату до 12 966 рублей в месяц. Отняв именно от этой суммы 13% НДФЛ, мы получим 11 280 рублей прожиточного минимума – искомую минимальную зарплату.

За каждый день больничного сотрудник получит 370 рублей 85 копеек. Если за предыдущие два года служащий оформлял больничные, то эти дни вычитаются из 730 дней и, соответственно, уменьшается количество месяцев.

- Совмещенная работа. Согласно абз. 1 ст. 285 ТК РФ, сотрудник получает средства за отработанное время. МРОТ назначается исходя из 40 рабочих в неделю.

- Неполный рабочий день. Работник трудится меньшее количество времени и тратит меньшие силы. Например, работа беременной женщины, сдельная, труд студентов на частичной занятости и пр.

Декретные

- стаж более полугода при полном рабочем дне: пособие исчисляется из среднедневного заработка и может превысить МРОТ;

- стаж менее полугода при полном рабочем дне: расчет пособия за месяц не может превышать месячного МРОТ.

получается если их двое или трое — с 2800 и 4200.есть еще некоторые группы лиц, освобожденные от 13% налога.Налог берется с любой официальной зарплаты, просто существуют налоговые вычеты, например, на несовершеннолетних детей. Можно оформить вычет, если вы лечились платно или же оплатили учебу ребенка. Чтобы налоги не платить, нужно получать черную зарплату.Подоходный налог с зарплаты берется с любой суммы, но при этом учитываются стандартные налоговые вычеты, например вычеты на детей (каждого ребенка).

Это интересно: Должники по микрозаймам форум

Оклад должен быть больше мрот за минусом ндфл или нет

МРОТ с 01.11.2015 г. — 17300 по МСК. Скажите, эта сумма должна быть начислена как минимум, либо эта сумма должна быть выплачена на руки, после удержания НДФЛ?

В соответствии с частью третьей ст.

133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ.

Чем регулируется установка минимального размера оплаты труда в размере 12500 по Московской области?

Если инструкция о порядке применения?

(например, кому положена доплата до 12500? распространяется ли действие на работающих….

- Перерасчет пособий по беременности родам 2020 с 1 июля 2019 повышение МРОТ, кому необходимо пересчитать уже выплаченное пособие по беременности и родам (или в каких случаях?) Как отразить в отчете 6НДФЛ оплату за аренду автомобиля у физ. лица, который не является сотрудником организации. ✒ Расчет 6-НДФЛ представляется по всем физлицам, которым ваша организация выплачивала доходы….

- Оплата работы совместителю ниже МРОТ Какая должна быть минимальная заработная плата, если человек устроился на работу по совместительству?

✒ Особенности начисления заработной платы совместителя регулирует 285 статья Трудового кодекса Российской Федерации. Заработную плату совместителям…. - оклад/тарифная ставка;

- компенсации — различные доплаты, в том числе за тяжелые условия работы и климат, за ночные смены и прочие;

- поощрительные выплаты — всевозможные премии, например, по итогам года, за стаж и так далее.

Может ли работодатель выплатить работнику, отработавшему полностью норму рабочего времени, заработную плату, размер которой после удержания НДФЛ ниже МРОТ?

Рассмотрев вопрос, мы пришли к следующему выводу: Выплата сотруднику месячной заработной платы, размер которой после удержания налога на доходы физических лиц меньше установленного минимального размера оплаты труда, не противоречит законодательству. В соответствии с частью третьей ст.

133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ.

НК РФ считает заработную плату одним из видов дохода гражданина, облагаемым налогом на доходы физических лиц (далее также — НДФЛ).

Порядок исчисления и уплаты данного налога устанавливается главой 23 части второй НК РФ.

Эксперт службы Правового консалтинга ГАРАНТ Рецензент службы Правового консалтинга ГАРАНТ Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Может ли оклад быть меньше МРОТ? Когда можно выплачивать зарплату меньше МРОТ на законных основаниях

Теперь разберем, что такое зарплата — это необходимо, чтобы понять, можно ли установить оклад меньше МРОТ.

Составляющими заработной платы являются:

Кроме того, есть определенные виды выплат, которые не относятся к заработной плате. Например, это компенсация за отпуск, за командировку, за вынужденное прекращение работы и другие.

Но это общий случай, из которого есть исключения.

Согласно законодательству, налог с дохода физлица исчисляется от суммы ЗП, которую ему начислил работодатель.

И если даже начисляется «минималка», от уплаты НДФЛ это не освобождает.

Поэтому на руки работник получит сумму, уменьшенную на размер налога.

Если доплаты есть, необходимо рассчитать и учесть их суммы.

Размер зарплаты можно уменьшить на суммы упомянутых доплат — это и будет минимальный оклад работника.

Адвокатское бюро правовые услуги

Из чего состоит заработная плата Теперь разберем, что такое зарплата — это необходимо, чтобы понять, можно ли установить оклад меньше МРОТ.

- поощрительные выплаты — всевозможные премии, например, по итогам года, за стаж и так далее.

- компенсации — различные доплаты, в том числе за тяжелые условия работы и климат, за ночные смены и прочие;

- оклад/тарифная ставка;

Кроме того, есть определенные виды выплат, которые не относятся к заработной плате. Например, это компенсация за отпуск, за командировку, за вынужденное прекращение работы и другие.

Впрочем, на первый раз инспекторы могут обойтись предупреждением.

Мрот это с ндфл или без

МРОТ — это законодательно установленный минимум оплаты труда в месяц.

Применение МРОТ МРОТ применяется для:

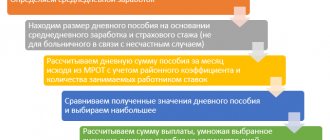

- застрахованное лицо не зарабатывало деньги в течение 2 календарных лет до дня наступления страхового случая;

- средний заработок, рассчитанный за 2 календарных года, ниже рассчитанного по МРОТ.

В некоторых случаях пособие по временной нетрудоспособности и пособие по беременности и родам выплачиваются в размере, не превышающем МРОТ за полный календарный месяц. Такое ограничение применяется для застрахованных лиц:

- у которых страховой стаж меньше 6 месяцев;

- нарушивших режим, предписанный врачом.

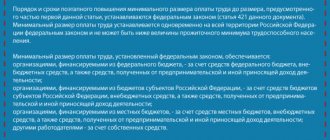

МРОТ, применяемый для штрафов, налогов и пеней Для исчисления налогов, сборов, штрафов и других платежей, которые исчисляются в соответствии с законодательством Российской Федерации в зависимости от МРОТ применяется базовая сумма минимальной оплаты труда.

Поэтому сама зарплата может быть ниже минимального МРОТ это не преследуется законом , если суммарный оклад работника в месяц с учетом всех доплат достигает до МРОТ.

Законно ли то, что работнику назначается МРОТ, а на руки он после вычета налога получает значительно меньше?

Здравствуйте! Скажите, пожалуйста, законно ли то, что работнику назначается МРОТ, а на руки он после вычета налога получает значительно меньше МРОТ?

Спасибо за бесплатную консультацию. Заработная плата — один из видов дохода гражданина, облагаемый налогом на доходы физических лиц.

Порядок исчисления и уплаты данного налога устанавливается главой 23 части второй Налогового кодекса РФ.

Ндфл и мрот

Причем эти работники воображают, что, во-первых, их все обманывают, во-вторых, они же точно знают.

что ничего не удерживается, и очень непробиваемы в своей позиции.

С ними очень проблематично объясняться-НК им не указ .

И в неподкупность постовых,в заботу банка о клиентах, или надо начислять 5000.00, тогда на руки человеку 4350.00 вроде как больше мрот (я не учитываю льготу 400.00 и повышение мрот по регионам), просто хочу разобраться Зарплата работнику устанавливается без учета включается куда-то там НДФЛ или нет. Если у нашего сотрудника 2 детей до 18 лет, то мне можно сделать такую штуку:

Что делать, если зарплата ниже МРОТ

Актуально на: 7 марта 2020 г.

Важно отметить, что если после удержания НДФЛ из причитающихся работнику доходов он получает на руки сумму меньше МРОТ, то работодателю это ничем не грозит.

Имейте в виду, что с 01.05.2019 МРОТ увеличится до 11163 руб.

Источник: https://credit-helper.ru/oklad-dolzhen-byt-bolshe-mrot-za-minusom-ndfl-ili-net-25741/

Вычитается ли подоходный налог с мрот 2020 года

На сегодняшний день, к сожалению, Россия по размеру минимальной зарплаты находится в нижних строчках стран мира, ниже Латинской Америки и даже некоторых стран Африки. При этом еще и подоходный налог вычитается с МРОТ, а косвенно — и страховые взносы. Собственно, эти платежи, а также экономический спад являются причиной столь плачевных гарантий доходов для населения.

Это интересно: Алименты с неработающего отца в 2020 году сумма

Должен ли мрот облагаться налогом 2020

Нарушение требования трудового законодательства может дорого обойтись директору предприятия. Его организация станет объектом пристального внимания со стороны фискальных органов. Проверки деятельности предприятия неизбежно приведут к дополнительным штрафам.

- Определения минимальных размеров пособий по временной нетрудоспособности, беременности и родам.

- Определения величины налогов, сборов, штрафов и других платежей, которые исчисляются в соответствии с законодательством Российской Федерации в зависимости от МРОТ (принят другой размер, см.ниже).

Минимальная заработная плата с ндфл или без

1. Обязательные, которые производятся на основании норм действующего законодательства РФ. 2. Удержания по инициативе работодателя (в соответствии с законодательством о труде).

3. Удержания по инициативе работника (на основе соответствующего заявления, написанного им).

Удержание НДФЛ из заработной платы в 2020 году осуществляется на основе налоговой базы, налоговых вычетов и ставок по налогу. Следует отметить, что они используются для расчета подоходного налога только для резидентов РФ. Размер налоговой ставки в зависимости от отдельных доходов может составлять:

Мрот 2020 — минимальный размер оплаты труда с 1 июля 2019 года

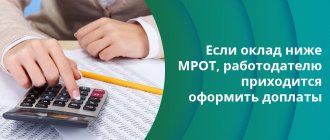

Как мы видим, заработная плата работника может состоять из нескольких частей (оклада, различных доплат, премий), поэтому работодатель может установить в локальном нормативном акте (штатном расписании) минимальный размер оклада меньше МРОТ, но при условии, что с учетом компенсационных и стимулирующих выплат зарплата работника будет не ниже установленного минимального размера оплаты труда. Если работнику начисляют только оклад, значит, его размер не может быть меньше МРОТ — федерального или регионального.

Субъектам РФ статьей 133.1 ТК предоставлено право устанавливать на своей территории размер МРОТ, превышающий указанный выше (так называемую «минимальную заработную плату»).

При этом установление более высокого размера МРОТ допускается путем принятия субъектом РФ регионального соглашения о минимальной заработной плате.

Смысл такого соглашения заключается в том, что если такой нормативный акт субъектом РФ принят, работодатели, осуществляющие свою деятельность на его территории, должны выплачивать работникам заработную плату не ниже МРОТ, установленного законом субъекта РФ.

Мрот облагается ндфл

Согласно части первой ст.

129 ТК РФ заработная плата — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Из ст. 133 ТК РФ и ст. 226 НК РФ вытекает, что правило части третьей ст. 133 ТК РФ о соотношении заработной платы и МРОТ применяется к размеру заработной платы, исчисленному до момента удержания налогов и иных выплат (например по исполнительным листам).

Работник, которому за месяц начислена заработная плата в размере МРОТ, не освобождается от уплаты НДФЛ, а налог удерживается налоговым агентом из начисленной суммы.

В результате сумма, выдаваемая работнику на руки, гарантированно окажется меньше установленного законом размера МРОТ, но нарушения законодательства в данном случае не будет.

Интересное: Общий порядок проведения специальной оценки условий труда

Минимальная зарплата с ндфл или без

Берут подоходный налог сейчас с МРОТ? мрот — это минимальный размер оплаты труда, ваша заработная плата — это ваш доход, с которого подлежит уплате налог на доходы физических лиц.

Может быть ранее этот налог с вас не был удержан в связи с тем, что вы имеете право на социальные и…с любой суммы дохода с мрот не берут, как и раньше, с дохода.. Налогообложению подлежат все виды доходов. От МРОТ минус Ваши 400р. если есть дети минус 600р.

на каждого а от оставшейся суммы 13% подоходного Какие налоги начисляются на минимальную зарплату в Украине? в пенсионный фонд органам социального страхования и обеспечения в фонд медицинского страхования в фонд занятости удержание подоходного налога-минимальная зарплата, мать в разводе, сын на очном обучении до 18 лет подоходный налог удерживать будут в размере 13%.

Января 2020 Характерные НДС-ошибки Продолжаем изучать характерные нарушения, выявленные ФНС в ходе выездных проверок. Налоговая служба разместила информацию об этих нарушениях на сайте nalog.ru.

Рассмотрим актуальные ошибки в расчете базы по НДС и в применении вычетов. Налоговая амнистия для ИП – 2020 Сегодня долги по налогам в России числятся более чем за 40 млн человек, а сумма задолженности превышает 40 млрд руб.

, отметил на большой пресс-конференции в конце 2020 года Президент России Владимир Путин.

- Статьей 136 Трудового кодекса РФ регламентировано, что работодатель обязан осуществлять выплату денежных средств сотрудникам два раза в месяц. Одна из этих выплат называется авансом.

- Статья 226 Налогового кодекса РФ гласит, что работодатель обязан удерживать НДФЛ с фактических доходов сотрудников, а затем перечислять его в бюджет.

- Статья 223 Налогового кодекса РФ регламентирует дату фактического получения дохода – последний день месяца.

- производится начисление зарплаты за период, при этом учитываются различные доплаты и коэффициенты;

- выясняется, какие виды доходов подвергаются налогообложению;

- определяется статус налогоплательщика для расчета и уплаты подоходного налога с зарплаты;

- осуществляется анализ прав налогоплательщика на вычеты;

- из суммы зарплаты вычитается размер дохода, не подлежащий налогообложению, а также вычеты;

- производится расчет НДФЛ по соответствующей ставке.

Мрот 2020 минимальный размер оплаты труда с 1 мая 2019 года

Труд совместителей оплачивается также пропорционально отработанному времени в зависимости от условий трудового договора (ст. 285 ТК). Работодатель не обязан производить доплаты до МРОТ лицам, работающим по совместительству, если размер оплаты их труда, указанный в трудовом договоре о работе по совместительству, не превышает минимальный размер оплаты труда.

Согласно правилам части 3 статьи 133.1 ТК размер минимальной заработной платы для конкретного субъекта определяется с учетом социально-экономических условий и величины прожиточного минимума трудоспособного населения на его территории. Частью 4 статьи 133.1. ТК установлено, что размер МЗП не может быть ниже федерального МРОТ.

Расчет начислений и удержаний из заработной платы в 2019 году

Пример 1. Харченко Т.П. установлен должностной оклад 2300 грн. и 40 часовая рабочая неделя. В январе 2020 года работница 2 дня находилась в отпуске без сохранения заработной платы. Согласно табеля рабочего времени работница отработала 17 дней при норме рабочего времени в январе — 19 дней.

Интересное: Наследники первой и второй очереди

В течение последних лет украинцы ждали повышения размера налоговой социальной льготы до 100% размера прожиточного минимума для трудоспособных лиц, но ЗУ № 909-VIII были внесены изменения в п.п. 169.1.

1 НКУ, в котором утвержден размер НСЛ на уровне 50% прожиточного минимума, установленного на 1 января текущего года. В 2020 году обычный размер налоговой социальной льготы составит 689 грн., 150 % НСЛ — 1033,50 грн.

; 200 % НСЛ — 1378,00 грн.

Как высчитать НДФЛ из зарплаты

/ условие / Зарплата Е.О. Ивановой составляет 36 000 руб. в месяц. У нее есть дочь в возрасте 12 лет, в связи с чем Е.О. Ивановой предоставляется стандартный вычет на ребенка в размере 1400 руб. в месяц. Кроме того, в апреле ей была дополнительно выплачена премия – 12 000 руб. Определим сумму НДФЛ, удерживаемую из доходов работницы за апрель месяц.

Налоговую базу по доходам работников, облагаемым по ставке 13%, работодатели рассчитывают по итогам каждого месяца нарастающим итогом с начала года (п. 3 ст. 226 НК РФ). Полученная сумма доходов работника должна быть уменьшена на предоставляемые ему вычеты по НДФЛ (п. 3 ст. 210 НК РФ). То есть налоговая база рассчитывается по формуле:

Минимальная зарплата в 21018 году за минус ндфл

Источник: https://urist-yslugi.ru/test_category/minimalnaya-zarabotnaya-plata-s-ndfl-ili-bez

Налоговый вычет для матерей-одиночек

Одинокая мама – это статус, который присваивается женщине, родившей без регистрации брака, и в органы ЗАГСа не было подано заявление об установлении отцовства.

- Если ребенок родился через 300 дней после развода с предыдущим супругом или есть судебное решение о том что, муж не является, биологическим отцом ребенка.

- Или ребенка усыновила женщина вне брака. Во всех этих случаях в графе отец ставится прочерк.

Выдается справка по форме №25, где вписывается, что отец вписан со слов матери. И считать его таковым не стоит. Фамилия ребенка идет от матери.

В Российском Налоговом кодексе статье №218, прописано, что матери-одиночки имеют право на двойной налоговый вычет на каждого ребенка по достижении им 18 лет.

- Если после достижения 18 лет ребенок продолжает обучение, то период продлевается на срок окончания обучения, но не позднее наступления 24 лет.

- Для получения налогового вычета, работнику необходимо предоставить в отдел кадров или бухгалтерию необходимые справки (копию свидетельства о рождении и копию справки по форме № 25 выданную в отделение ЗАГСа).

- Сумма налогового вычета для одинокой матери равна 2800 на двоих детей, на всех последующих по 6000 рублей. Для учащегося 6000 и если ребенок матери-одиночки инвалид, то так же 6000 рублей.

Россиян с минимальной зарплатой могут освободить от подоходного налога

Издание “Известия” сообщает сегодня о том, что часть россиян могут освободить от налога НДФЛ. Если такое решение примут, в России станет чуть меньше малоимущих. Разбираемся, о чём идёт речь. Какой налоговый вычет может появиться в нашей стране в отношении работников, которые получают зарплату на уровне минимальной или чуть выше МРОТ.

О чём идёт речь

Практически ровно год назад МРОТ в России впервые достиг прожиточного минимума. С 1 мая 2020 года минимальная зарплата в нашей стране равна прожиточному минимуму трудоспособного гражданина.

Казалось бы, это вполне очевидно – самый маленький заработок должен обеспечивать работника так, чтобы он мог хотя бы удовлетворять минимальные потребности в пище и непродовольственных товарах и услугах.

Более того – эта очевидная логика была закреплена в законе. Что МРОТ должен быть не ниже прожиточного минимума, прописано давно. Но такая норма не работала, государство ввело для себе переходный период и долго шло к повышению минимальной зарплаты до установленного нижнего её предела.

Формально в настоящий момент МРОТ и прожиточный минимум равны. В 2019 году величина прожиточного минимума трудоспособного гражданина в среднем по стране равна 11 280 рублям. Такая же минимальная зарплата установлена с 1 января.

Проблема в том, что МРОТ сегодня всё равно не достигает величины прожиточного минимума.

Всё дело в налогах, которые никто не отменял. Неважно, какую по величине зарплату получает россиянин, в любом случае с неё удерживается 13% подоходного налога. Соответственно, после вычета НДФЛ минимальная зарплата “ужимается” до 9 814 рублей или 87% прожиточного минимума.

Российская трёхсторонняя комиссия по регулированию социально-трудовых отношений (РТК), в которую входят государство, профсоюзы и объединение работодателей, наконец обратило внимание на эту проблему. В рамках РТК обсуждается возможность освобождения от подоходного налога тех, кто получает минимальную зарплату или зарплату чуть выше минимума.

В россии может появиться новый налоговый вычет для получателей минимальных зарплат

Для того, чтобы гарантировать реальную минимальную зарплату на уровне прожиточного минимума, нужно освободить от налога не только тех, кто получает МРОТ. Под вычет должны попасть те, кто получает чуть больше.

Если говорить в общероссийских цифрах, то в 2020 году от НДФЛ нужно освобождать всех, кто получает зарплату до 12 966 рублей в месяц. Отняв именно от этой суммы 13% НДФЛ, мы получим 11 280 рублей прожиточного минимума – искомую минимальную зарплату.

Точных данных о том, какое количество работников могло бы попасть под такой вычет, нет. “Известия” сообщают о самой близкой статистике, которая имеется – о зарплатах ниже 13 800 рублей по итогам 2020 года. Такие доходы в позапрошлом году получало более 15% работников, или 11 миллионов человек.

Мы привели средний по стране пример. В РТК предлагают более справедливое решение – привязать фактическую минимальную зарплату не к общероссийскому прожиточному минимуму, а к региональной величине.

В каждом отдельно взятом регионе России зарплата должна быть не ниже стоимости минимального набора товаров и услуг конкретно в этом регионе. На средние по стране 11 280 рублей невозможно прожить, например, на севере или Дальнем Востоке, где стоимость жизни может превышать среднюю по стране в два раза.

Какая схема получения вычета может появиться

Если до вступления в силу такого закона вообще дойдёт дело, есть несколько возможных механизмов предоставления такого вычета по НДФЛ.

Первый – по заявлению самого работника в налоговые органы. Работодатель будет удерживать подоходный налог с зарплаты, а работнику один раз в год можно будет подать заявление о возврате подоходного налога. Так сегодня работают вычеты на лечение, образование, покупку жилья.

Этот вариант – плохой по многим причинам. Работник будет получать зарплату ниже минимума в течение всего года. Затем ему придётся собирать справки и относить их в налоговые органы. Для налоговиков дополнительный поток людей – тоже лишняя головная боль.

Второй вариант – получение вычета через работодателя. Бухгалтерия сама оформит все бумаги и обоснует налоговикам, почему с работника не удерживается налог с зарплаты. Этот вариант более удобный и очевидный.

Наконец, есть вариант законодательно установить, что минимальная зарплата в регионе должна быть на 15% выше уровня прожиточного минимума трудоспособного гражданина. В этом случае и вычет никакой не понадобится – после удержания 13% подоходного налога получится искомая сумма.

Риски для государства

Эксперты, опрошенные “Известиями”, говорят о том, что появление подобного вычета означает некоторые риски для государства. Дескать, работодателям будет выгодно установить работнику минимальную зарплату, чтобы не уплачивать налоги. Остальное будет выдаваться в конверте.

Такой риск выглядит довольно сомнительно. Для работодателя куда страшнее социальные взносы за работника, который он должен совершать каждый месяц. Взносы на пенсию, медицину и соцстрахование – это треть выплаченного работнику. Источник проблемы “серых” зарплат лежит именно здесь.

Едва ли появление налогового вычета по НДФЛ для получателей минимальных зарплат серьёзно отразится на росте доли “серых” доходов в России. А вот для тех, кто действительно получает минимум, освобождение от налога могло бы стать хорошей новостью.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

| Вы можете поделиться этим материалом с друзьями: |

Источник: https://newsment.ru/context/rossiyan-s-minimalnoj-zarplatoj-mogut-osvobodit-ot-podohodnogo-naloga/

Как учитывается размер подоходного налога при использовании вычета

Необходимо понимать, что налоговый вычет любой разновидности – к примеру, социальный или, как вариант, имущественный – предоставляется плательщику исключительно за счет тех сумм подоходного налога, которые он сам перечислил в бюджет. Речь идет о фактически погашенных обязательствах по сбору НДФЛ, ставка которого составляет, как известно, 13 (тринадцать) процентов. Таким образом, если гражданин не имел налогооблагаемый доход и, соответственно, не уплачивал в бюджет соответствующие суммы НДФЛ, он не вправе претендовать на получение такого вычета.

Получается, что реальный размер налоговой компенсации (вычета) непосредственно зависит от суммы НДФЛ, фактически уплаченной субъектом в бюджет.

Обусловленный вычет выплачивается гражданину в полном размере лишь тогда, когда сумма такой компенсации либо соответствует общей величине налога, перечисленного плательщиком по состоянию на момент оформления вычета, либо меньше этой величины.

Как действовать, если сумма заявленной компенсации по уплаченному налогу на доходы превышает величину НДФЛ? Надо отметить, что налогоплательщик в такой ситуации ничем особо не рискует. Специалисты утверждают, что подобное явление считается вполне обычным для практики российского налогообложения. Получить налоговое возмещение в полном размере при таких обстоятельствах более чем реально. Налогоплательщику, претендующему на вычет в сумме, превышающей величину фактически уплаченного налога, следует досконально разбираться в доступных способах решения этой задачи.

Мрот до вычета или после

Если у работника из заработной платы производятся удержания – по исполнительному листу, вследствие материальной ответственности перед работодателем, в счет уплаты алиментов, то итоговая получаемая им сумма может оказаться намного ниже, чем МРОТ. Однако таковая ситуация также не является нарушением законодательства, если общий размер начисляемой работнику заработной платы изначально был на предусмотренном уровне.

Отказ работодателя от присоединения к региональным соглашениям.

В случае, если заработная плата не ниже, чем МРОТ федерального уровня, но ниже, чем предусмотренный региональным законодательством минимальный размер оплаты, такая ситуация может быть допустимой, если работодатель должным образом отказался от соблюдения региональных соглашений и обосновал свой отказ. Однако это требует достаточно больших процессуальных затрат со стороны самого работодателя и может привести в итоге к конфликтам с местными властями и профсоюзными организациями.

Новый МРОТ

Итак, его заработная плата за июль 2020 года составит 3 928,56 руб. (5 000 руб. / 21 раб. дн. х 11 раб.

дн. + 2 500 руб. / 21 раб. дн.

х 11 раб. дн.). При этом заработная плата сотрудника за отработанные дни в июле не может быть ниже 4 085,71 руб.

(7 800 руб. / 21 раб. дн. х 11 раб.

дн.). Следовательно, сотруднику необходимо доплатить 157,15 руб.

(4 085,71 — 3 928,56).

Статьей 93 ТК РФ предусмотрено, что по соглашению между работником и работодателем может устанавливаться как при приеме на работу, так и впоследствии неполный рабочий день (смена) или неполная рабочая неделя. При работе на условиях неполного рабочего времени оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ.

Следовательно, его заработную плату необходимо сравнивать с МРОТ, исчисленным пропорционально установленному времени работы.

Минимальная заработная плата с ндфл или без

д. Общая сумма этих начислений должна быть не меньше МРОТ.

Из начисленной суммы зарплаты работодатель, как налоговый агент, удерживает НДФЛ.

Поэтому фактически выплаченная сумма на руки работнику может быть меньше МРОТ. Если сотрудник работает на условиях совместительства или неполного рабочего времени, то за месяц он может получать сумму меньше МРОТ: здесь нет законодательных препятствий.

МРОТ в расчете пособий В соответствии с федеральным законом от 29.12.2006 № 255-ФЗ (п.1.1 ст.

Может ли работодатель выплатить работнику, отработавшему полностью норму рабочего времени, заработную плату, размер которой после удержания НДФЛ ниже МРОТ?

Ндфл из дохода меньше мрот

Сейчас МРОТ составляет 85% от прожиточного минимума.

На размер выплат оказывают влияние несколько показателей:

- В первую очередь специалисты оценивают темп инфляции.

- Сумма МРОТ зависит от количества безработных.

- Экономисты учитывают показатели роста производства, которые влияют на финансовое положение регионов.

Уже с января этого года работодатели не могут платить своим сотрудникам меньше 9489 руб. МРОТ выполняет несколько функций:

- От размера этого показателя зависят суммы, выплаченному сотруднику за время болезни.

- Без МРОТ невозможно рассчитать выплаты, положенные будущим матерям.

В бухгалтерии любого предприятия специалисты учитывают требования, прописанные в ст.

Вычитается ли подоходный налог с мрот 2020 года

Наличными сотрудник получит 17800 – (17 800 x 13%) = 17 800 – 2 314 = 15486 руб.

Поэтому НДФЛ в общем порядке — 13 %. Даже с зарплаты в размере МРОТ надо уплачивать НДФЛ 13%. Освобождения от уплаты налога в этом случае не будет, несмотря на то что на руки будет получена сумма ниже МРОТ.

Спросить юриста проще! нашим юристам — это намного быстрее, чем искать решение. Минимальный размер оплаты труда (МРОТ) Зарплата работника должна быть не меньше МРОТ.

Получение вычета, превышающего сумму подоходного налога: варианты

Различные способы получения компенсационных вычетов стоит рассмотреть подробно – с примерами, характеризующими типичные ситуации.

Первая возможность

Сначала оформить через налоговую службу часть заявленного вычета, соответствующую по величине подоходному налогу, перечисленному в бюджет на момент обращения, а в следующем году – остальную часть компенсации, оформляемую за счет новых перечислений НДФЛ. Если будет необходимость, неиспользованный остаток возмещения по НДФЛ можно распределить на несколько частей и оформлять его постепенно в следующих периодах.

Пример. В январе 2020 года гражданин приобрел квартиру, уплатив за неё 2 (два) миллиона рублей. Понесенные затраты позволяют ему претендовать на возмещение в размере 260 000 рублей, что составляет 13% от 2 (двух) миллионов рублей. Ежемесячная зарплата данного субъекта – 50 000 рублей. С этого дохода стабильно удерживается и перечисляется налог в размере 6 500 рублей, что составляет 13% от 50 000 рублей. В 2020 году гражданин оформляет вычет через налоговую службу в сумме подоходного налога, уплаченного за год, что составляет 78 000 рублей (6 500 рублей умножаются на 12 месяцев). Аналогичную сумму компенсации при таком же заработке субъект сможет оформить в 2020 году. Остаток положенного возмещения постепенно оформляется в последующие периоды по описанной схеме.

Вторая возможность

Первая часть компенсационной выплаты оформляется через фискальный орган, а остаток вычета – через работодателя (плательщика доходов), если имеется законная возможность реализовать подобную схему. Предоставление гражданину компенсации при таком подходе будет осуществляться одновременно с ежемесячным удержанием НДФЛ по выплачиваемым доходам. Дальнейшее получение возмещения также производится через работодателя – до полного исчерпания имеющегося остатка по заявленному вычету.

Пример. Рассматривая условный пример, обозначенный выше, можно предположить, что гражданин, который в январе 2020 года оформляет причитающуюся компенсацию на сумму 78 000 рублей через налоговый орган, решает запросить положенный вычет через своего работодателя и предоставляет ему необходимые бумаги. Возмещение оформляется работником с февраля, что позволяет ему к завершению 2020 года получить 71 500 рублей (6500 рублей умножаются на 11 месяцев).

Таким образом, совокупный вычет гражданина за 2020 год составит 149 500 рублей, что является суммой двух запрошенных компенсаций (78 000 и 71 500). Это стало возможным благодаря применению двух доступных схем одновременно. В 2020 году, однако, этот субъект уже не сможет обратиться в фискальный орган за возмещением по НДФЛ, так как работодатель уже предоставил положенный вычет. Между тем, работник будет вправе снова обратиться к своему работодателю за компенсацией, практикуя данную схему до полной выплаты заявленного возмещения.

Третья возможность

Можно изначально оформить вычет через организацию-работодателя, продолжая после этого получать заявленную компенсацию по данному алгоритму с учетом размеров запрашиваемого возмещения. Если работник получит дополнительные доходы, облагаемые НДФЛ, он сможет запросить остаток причитающегося вычета через фискальный орган.

Пример. Апеллируя к рассмотренному выше условному примеру, можно предположить, что налогоплательщик, который в 2020 году приобрел собственное жилье, решил сразу же запросить на него компенсацию у своего работодателя: Оформив такой вычет лишь с февраля 2020 года, гражданин на протяжении оставшихся 11 (одиннадцати) месяцев набирает компенсацию на общую сумму 71 500 рублей. Продолжая в 2017 году исправно уплачивать НДФЛ и получать положенное возмещение через своего работодателя, субъект выходит на годовой вычет в размере 78 000 рублей. В январе 2020 года работнику выдается премиальное поощрение в размере 1 000 000 рублей. Удержанный с этой суммы подоходный налог (130 000) позволяет гражданину получить остаток компенсации в размере 110 500 рублей (из 260 000 вычитаются ранее компенсированные 71 500 и 78 000). Неиспользованная налогоплательщиком сумма НДФЛ (19 500 рублей), определенная как разница между 130 000 и 110 500, будет направлена в бюджет.

Мрот на руки или до удержания ндфл

Мрот это сндфл или на руки

- Мрот облагается ндфл?

- Мрот это с ндфл или без

- Минимальный размер оплаты труда (мрот)

- Минимальная заработная плата с ндфл или без

- Минимальная заработная плата с ндфл или без

Мрот облагается ндфл? МРОТ, если:

- застрахованное лицо не зарабатывало деньги в течение 2 календарных лет до дня наступления страхового случая;

- средний заработок, рассчитанный за 2 календарных года, ниже рассчитанного по МРОТ.

В некоторых случаях пособие по временной нетрудоспособности и пособие по беременности и родам выплачиваются в размере, не превышающем МРОТ за полный календарный месяц.Работник, которому за месяц начислена заработная плата в размере МРОТ, не освобождается от уплаты НДФЛ, а налог удерживается налоговым агентом из начисленной суммы.

Мрот это сндфл или на руки

МРОТ. Из начисленной суммы зарплаты работодатель, как налоговый агент, удерживает НДФЛ. Поэтому фактически выплаченная сумма на руки работнику может быть меньше МРОТ.

Если сотрудник работает на условиях совместительства или неполного рабочего времени, то за месяц он может получать сумму меньше МРОТ: здесь нет законодательных препятствий.

МРОТ в расчете пособий В соответствии с федеральным законом от 29.12.2006 № 255-ФЗ (п.1.1 ст.

Минимальная заработная плата с ндфл или без Может ли работодатель выплатить работнику, отработавшему полностью норму рабочего времени, заработную плату, размер которой после удержания НДФЛ ниже МРОТ? Рассмотрев вопрос, мы пришли к следующему выводу: Выплата сотруднику месячной заработной платы, размер которой после удержания налога на доходы физических лиц меньше установленного минимального размера оплаты труда, не противоречит законодательству.

Какая зарплата должна быть не менее мрот?

Порядок исчисления и уплаты данного налога устанавливается главой 23 части второй НК РФ.

Работодатель не обязан производить доплаты до МРОТ лицам, работающим по совместительству, если размер оплаты их труда, указанный в трудовом договоре о работе по совместительству, не превышает минимальный размер оплаты труда.

Субъектам РФ статьей 133.1 ТК предоставлено право устанавливать на своей территории размер МРОТ, превышающий федеральный, установленный Законом № 82-ФЗ (ст. 133.1 ТК РФ).

Берется ли?

Работодатель обязан высчитать НДФЛ со всех доходов работника, за исключением перечисленных в ст.217 НК РФ.

Как законно не платить подоходный налог?

Зарплата является налогооблагаемым доходом, с которого удерживается подоходный налог (НДФЛ) — механизм расчета.

При этом не важно, в каком размере выплачивается заработная плата, НДФЛ нужно вычесть в любом случае.

Поэтому с зарплаты, равной минимальной, работодателю также нужно высчитать налог на доходы физических лиц (13%).

Вопрос о необходимости удержания подоходного налога с минимальной оплаты труда возникает в связи с тем, что после вычитания налоговой суммы на руки человек получает зарплату меньше установленного минимума.

Работник, зная о том, что его труд не должен оплачиваться ниже установленного МРОТ, начинает возмущаться, задавая вопрос о том, почему он получил так мало, не нарушил ли работодатель его права в части ст.133 ТК РФ.

На самом деле, работодатель здесь ничего не нарушает.

Сравнение назначенной оплаты труда с минимальным ограничением для заработной платы нужно проводить в отношении суммы, начисленной работнику до налогообложения.

Зарплата до вычета подоходного налога – это та денежная сумма, которая назначена сотруднику за выполненные им трудовые обязанности в течение расчетного периода.

Эта заработная плата называется начисленной, она не должна быть меньше МРОТ.

Далее в отношении начисленной величины применяются обязательства по отчислению налогов:

- Подоходный налог (НДФЛ) – удерживается 13% от начисленной суммы (отнимается), на руки работник будет получать разницу начисления и налога;

- Страховые взносы – начисляются сверх зарплаты по суммарной ставке 30% и уплачиваются в счет обеспечения обязательного страхования, от начисленной суммы взносы не отнимаются и уплачиваются за счет работодателя.

Если за месяц работнику начислена зарплата, равная МРОТ, то с нее также нужно отнять 13% подоходного налога и начислить взносы.

Работник получит на руки меньше минимальной суммы в связи с удержанием из нее НДФЛ. Это нормально, законом разрешается.

Важно учесть один момент. Заработная плата сотрудника не должна быть меньше минимума при условии, что им отработан полный месяц и выполнены необходимые обязанности.

Если работник работал неполный месяц, например, был на больничном какое-то время, в отпуске за свой счет, то его зарплата может быть и меньше МРОТ.

Какой налог высчитывают по закону в России?

С минимальной заработной платы высчитывается только подоходный налог, его ставка для резидентов РФ составляет 13%, для нерезидентов – 35%.

Больше никаких налоговых удержаний из зарплаты не производится.

Страховые взносы не вычитаются из начисления, так как являются расходом работодателя, а не работника.

Пример

Исходные данные:

Заработная плата Петухова А.А. составляет 11 280 руб. за полный отработанный месяц при пятидневной рабочей недели.

Июнь 2020 году Петуховым отработан полностью.

Какую зарплату он получит на руки за июнь?

Расчет:

Начисленная оплата труда не должна быть меньше минимальной, Петухову за полный месяц июнь начислено 11 280 руб., что не нарушает установленного требования.

НДФЛ = 11 280 * 13% = 1466,40.

Страховые взносы = 11 280 * 30% = 3384.

ЗП на руки = 11 280 – 1466,40 = 9813,60.

То есть фактически работник получит сумму 9813,60 руб., что ниже МРОТ, однако это не является нарушением, так как на руки сотрудник получает зарплату после налогообложения.

Процедура получения налогового вычета, если он больше НДФЛ

Если налоговый вычет больше НДФЛ, то в этом случае гражданин может:

- гражданин имеет право произвести оформление на половину величины налогового вычета, по прошествии 1 года (в этом случае возможно получить оставшуюся часть). При этом в нее будут входить новые исчисления, произведенные в налоговом периоде за следующий год;

- второй способ подразумевает под собой оформление НВ путем подачи заявления в налоговую инспекцию на первую часть вычета. Оформить вторую часть возможно через нанимателя. Таким образом в дальнейшем можно получать компенсации через работодателя;

- третий способ предусматривает получение вычета исключительно через работодателя. Если гражданин имеет дополнительные доходы, которые подлежат налогообложению, они будут оформляться через ФСН.

Пример:

Заработная плата работника за май составила 20 тыс. 475 рублей. В свою очередь, удержание в пользу НДФЛ составляют 2 тыс. 662 рубля.

В июне работник пошел в отпуск, а заработная плата в связи с этим составила 2 тыс. 300 рублей. Таким образом доходы оказались меньше величины вычета, и при этом возникает излишнее удержание. Наниматель может предложит работнику поступить следующим образом. Можно произвести зачисление НДФЛ в следующий налоговый период или вернуть его по предварительному уведомлению.

Пример расчета вычета за детей

Рассмотрим первый пример, когда сумма вычета превышает доход сотрудника.

В январе работник Сидоров получил заработную плату 30000 р. Он имеет трех несовершеннолетних детей, поэтому НДФЛ не облагается:

(400 + 1400 + 3000 = 5800 р.

За первый месяц величина налога составила:

(30000 – 5800) × 0,13 = 3146 р.

В следующем месяце сотрудник Сидоров оформил отпуск без сохранения заработной платы и не работал почти весь месяц. Его зарплата составила 3500 р. Такой доход меньше его вычетов, поэтому за февраль работник не платит НДФЛ. Но стоит помнить о нарастающем итоге. Посчитаем размер отчислений за эти два месяца.

(30000 + 3500 – 5800 × 2) × 0,13 = 2847 р.

Сумма налога за январь-февраль составляет 2847 р. Таким образом, возникает лишний уплаченный НДФЛ так как с Сидорова за этот период (январь-февраль) удержали 3146 р. Излишек составляет 299 рублей (3146 – 2847 = 299). Этот излишек работодатель может перенести на следующий налоговый период, и работник уплатит меньший налог. Если по каким-то причинам работнику не вернулся излишне удержанный НДФЛ, то по итогам года он может самостоятельно обратиться в местный орган ФНС для получения излишне уплаченного НДФЛ.

Правовая информация

Для начала необходимо разобраться, что представляет собой налоговый вычет по НДФЛ и как он рассчитывается.

Налоговый вычет подразумевает под собой выплату в муниципальный бюджет с доходов (заработной платы) налогоплательщика. Наниматель, согласно законодательству Российской Федерации, удерживает не более 13%, так как данное требование предписано законом 23 НК РФ.

Общая сумма удержания распределяется на несколько категорий:

- фонд социального страхования;

- фонд пенсионный;

- медицинское страхование в Российской Федерации.

ВАЖНО !!! В свою очередь вычет налоговый (НВ) дает возможность работнику вернуть часть уплаченных налогов. Стоит отметить, выплаты по налоговому вычету осуществляются исключительно той категории граждан, которая имеет официальное трудоустройство, т.е. их доходы подвергаются налогообложению.

Таким образом, налогоплательщиками признаются следующие лица:

- граждане Российской Федерации, имеющие официальное трудоустройство;

- граждане, не являющиеся резидентами, но получающие доходность в РФ.

Теперь стоит разобраться, какая категория граждан имеет право на оформление налогового вычета из собственных доходов.

Граждане, которые имеют право на налоговый вычет по НДФЛ:

- затратившие свои доходы на получение образования для себя и своих детей;

- получившие за счет своих средств квартиру или дом;

- затратившие свои средства на дорогостоящее лечение;

- ветераны боевых действий;

- простая категория граждан.

Также необходимо кратко рассмотреть каждую категорию налогового вычета:

- первая категория – это общие налоговые вычеты. Общий налоговый вычет положен на детей (1 тыс. 500 рублей на первого ребенка и по 3 тыс. рублей на последующих). Он предоставляется родителям (мать и отец), родителям супругов (бабушки и дедушки), приемным родителям, являющимися опекунами. Дети-инвалиды в свою очередь будут получать не менее 12 тыс. рублей в месяц.

Пример расчета имущественного вычета

Максимальный размер налоговой льготы имущественного характера – 2 млн. рублей. По закону гражданин может вернуть 13%, то есть 260 тысяч. Ежегодно официально трудоустроенному гражданину будет возвращаться 13% от дохода за год. Т.е. сначала налоговые отчисления будут вычитаться из зарплаты, но по итогам года при обращении в ФНС льгота будет возвращена. Рассмотрим на примере.

В 2020 году налогоплательщик Петров приобрел недвижимость – квартиру стоимостью 3 млн. рублей. Его ежемесячная заработная плата в 2020 году составляла 45000 р. За год Петров заплатил подоходный налог в размере:

45000 × 12 × 0,13 = 70200 р.

Соответственно и вернуть за 2020 год Петров сможет лишь 70200 р. У Петрова останется невыплаченная льгота в размере 189800 р., которая будет возвращаться в течение следующих лет. Если размер ежегодного дохода Петрова не изменится, то полностью льгота будет возвращена за 4 года. Три года он будет получать по 70200 р., за четвертый год 49400 рублей.