Сроки оплаты выполненных работ по закону

Ответил адвокат — Королева С.О.: Здравствуйте Алексей! Согласно ст. 190 ГК РФ существует несколько способов определения сроков в гражданском праве: — периодом времени; — указанием на календарную дату; — указанием на событие, которое неизбежно должно наступить. В данной ситуации срок по договору определяется периодом времени, но отсчитываемым с момента, который определяется указанием на событие (получение положительного заключения государственной экспертизы проекта). Согласно ст. 758 ГК РФ по договору подряда на выполнение проектных и изыскательских работ подрядчик (проектировщик, изыскатель) обязуется по заданию заказчика разработать техническую документацию и (или) выполнить изыскательские работы, а заказчик обязуется принять и оплатить их результат. Согласно п. 2 ст. 702 ГК РФ к отдельным видам договора подряда (бытовой подряд, строительный подряд, подряд на выполнение проектных и изыскательских работ, подрядные работы для государственных нужд) положения, предусмотренные параграфом 1 главы 37 ГК РФ, применяются, если иное не установлено правилами ГК РФ об этих видах договоров. Согласно п. 1 ст. 708 ГК РФ в договоре подряда указываются начальный и конечный сроки выполнения работы. Согласно п. 1 ст. 711 ГК РФ, если договором подряда не предусмотрена предварительная оплата выполненной работы или отдельных ее этапов, заказчик обязан уплатить подрядчику обусловленную цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок, либо с согласия заказчика досрочно. Согласно ст. 762 ГК РФ по договору подряда на выполнение проектных и изыскательских работ заказчик обязан в том числе (если иное не предусмотрено договором) уплатить подрядчику установленную цену полностью после завершения всех работ или уплачивать ее частями после завершения отдельных этапов работ. То есть в данной ситуации предусмотрен срок для оплаты, связанный периодом времени с тем моментом, который, по мнению сторон, должен подтвердить факт окончательного завершения работ, а именно моментом получения положительного заключения государственной экспертизы проекта. Таким образом, событие «получение положительного заключения государственной экспертизы» будет иметь для данного договора два значения: 1) момент окончательной сдачи работ, т.е. надлежащего исполнения обязательства подрядчиком; 2) начальный момент для отсчета периода времени, которым определяется срок оплаты по договору. Таким образом, факт надлежащего исполнения обязательства и срок оплаты поставлены в зависимость от факта получения положительного заключения экспертизы. Между тем данный факт не обладает обязательным признаком неизбежности наступления, поскольку положительное заключение государственной экспертизы может быть не выдано вообще либо выдано не в тот срок, на который рассчитывали заказчик и подрядчик, будучи разумными и добросовестными, поскольку положительное заключение экспертизы дается государственным органом, являющимся третьим лицом для сторон договора. Согласно Определению ВАС РФ от 21.03.2012 N ВАС-17519/11 по делу N А45-19833/2010, срок, поставленный в зависимость от действий третьих лиц, считается не обладающим признаком неизбежности. Само совпадение факта сдачи работ с начальным моментом отсчета периода времени для оплаты противоречит ст. 190 ГК РФ, т.к. факт сдачи работ зависит от воли сторон по договору, а наступление неизбежного события не может зависеть от воли субъектов права. Соответственно, наступление события, зависящего от воли сторон или третьих лиц, не является неизбежным и не соответствует ст. 190 ГК РФ. Такого же мнения придерживаются суды в аналогичных ситуациях: Постановление Президиума ВАС РФ от 18.01.2011 N 11659/10 по делу N А40-76599/09-159-650; Постановление ФАС Западно-Сибирского округа от 09.07.2014 по делу N А45-19115/2013. Кроме прямого нарушения абз. 2 ст. 190 ГК РФ, формулировка срока оплаты подобным образом ставит оплату в зависимость от действий третьего лица. Следовательно, установленный таким образом момент окончательной сдачи работ не зависит от воли подрядчика, что может воспрепятствовать в получении оплаты за надлежащим образом выполненные проектно-изыскательские работы. Таким образом, условие договора, устанавливающее правило о сроке оплаты периодом времени с момента получения положительного заключения государственной экспертизы, противоречит ст. 190 ГК РФ, а его выполнение заказчиком в определенных ситуациях будет противоречить ст. 762 ГК РФ. На основании изложенного можно сделать вывод, что формулировка условия о сроке оплаты результата работ после получения положительного заключения экспертизы не может считаться условием о сроке наступления обязательства, поскольку не отвечает признакам события, которое должно неизбежно наступить, а выполнение заказчиком данного условия будет противоречить закону.

Особенности бухгалтерского учета при договоре подряда

Бухгалтерский учет — важная часть договора.

Денежная стоимость реализованных работ учитывается организацией в виде расхода на простые виды трудовой деятельности.

Затраты денежных средств на проведение ремонтных работ в офисных помещениях отражаются согласно дебету установленного счёта в полном соответствии кредиту основного счёта.

Взносы страховые, которые начисляются на целую сумму переведённого подрядчику денежного вознаграждения, являются частью расходов, связанных с обычной деятельностью предприятия. В учётных данных появляется запись дебета основного денежного счёта.

Издержки организации, которые связаны с начислением заработной платы физлицу, не являющемуся сотрудником фирмы или предприятия, за проведение им трудовой деятельности по подрядному договору принимаются во внимание как часть издержек, возникших из-за денежных выплат работникам на базе Налогового Кодекса Российской Федерации.

В зависимости от способа перечисления денежных средств, издержки, связанные с оплатой трудовой деятельности, учитываются на ежемесячной основе, принимая во внимание перечисленную сумму. Взносы страховые, переведённые организацией подрядчику, считаются частью общих расходов, которые связаны с разработкой и выпуском, на момент их перевода.

Иногда возникают ситуации, когда заключение договора происходит между организацией и её собственным сотрудником. Тогда денежная сумма будет отражаться согласно кредиту основного счёта.

Если был заключён договор подряда с конкретным работником, являющимся членом штата организации, то трудовая деятельность по этому договору может осуществляться в нерабочие часы.

Договор подряда: достоинства и недостатки

Важно различать трудовой договор и договор подряда.

Данный договор является одним из главных объектов внимания для налоговых структур. Представители налоговых служб способны признать документ трудовым, из-за чего организацию впоследствии может ожидать крупный штраф.

Статья номер 15 Трудового кодекса Российской Федерации не предусматривает заключение договоров гражданско-правового образца, которые фактическим образом отвечают за регулирование трудовых взаимоотношений между сотрудником организации и его работодателем.

Самая минимальная стоимость штрафа обычно составляет пять тысяч рублей.

Кроме этого, понадобится выплатить определённые денежные суммы сотруднику фирмы, к примеру, отпускные.

Между договором подряда и трудовым договором существуют некоторые различия. К примеру, главной целью трудового договора является реализация работником конкретных функций, определяющихся для его статуса.

Договор подряда же подразумевает достижение лицом, выступающим в роли подрядчика, конкретных результатов, а также передачу готовой работы в указанные сроки. Перечисление зарплаты по трудовому договору происходит каждый месяц, вне зависимости от итогового результата.

При договоре подряда оплата трудовой деятельности осуществляется в соответствии с итоговым результатом.

Согласно правилам трудового договора сотрудник находится в подчинении правилам внутриорганизационного рабочего распорядка. Договор подряда указывает на то, что подрядчик самостоятельным образом может определять методы осуществления задачи, поставленной перед ним заказчиком.

Если принимать во внимание права на собственность, то в трудовом договоре имущество, производимое работником, является собственностью работодателя. Договор подряда же утверждает, что предмет, созданный подрядчиком, является его собственностью до того, как совершится передача имущества заказчику.

Положительные характеристики договора подряда для стороны заказчика:

- большинство условий официального соглашения, а также особенности финансирования отличаются довольно свободной трактовкой;

- выплаты взносов по денежному вознаграждению производить не потребуется;

- нет необходимости в оплате больничных, а также отпусков.

Положительными чертами договора подряда для стороны подрядчика является уменьшение базы, облагаемой налогами, на общую стоимость реальных расходов, связанных с осуществлением обязательств подрядного характера. Издержки должны быть подтверждены официальными документами соответствующего образца.

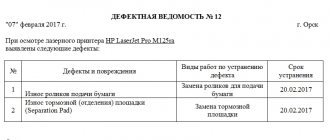

Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ. Такой набор бумаг бухгалтерия подшивает после того, как работы приняты заказчиком и в учете произведены необходимые операции.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение?

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом. Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре. То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Что нужно учесть в ситуации, когда акт и счет-фактура оформлены разными датами?

Дата в акте выполненных работ — важный элемент, влияющий на достоверность формирования информации в бухгалтерском учете. Этой датой в учете заказчика признаются расходы в размере стоимости выполненных работ, согласованной сторонами. В учете исполнителя этой же датой отражается выручка от реализации работ и признаются связанные с исполнением обязательств по договору расходы.

Дата счета-фактуры влияет на своевременность получения заказчиком работ вычета по НДС. Она определяется по нормам п. 3 ст. 168 НК РФ и выбирается из отрезка длиной в 5 календарных дней, отсчитываемых от момента:

- выполнения работ, оказания услуг или отгрузки товаров и продукции;

- получения аванса;

- изменения объема выполненных работ (количества или цены отгруженных товаров).

Получается, что расхождение в датах является нормальной ситуацией, ограниченной временными рамками.

А что будет, если нарушить 5-дневный срок или оформить не авансовый счет-фактуру ранее, чем работы будут выполнены и приняты заказчиком? Такая календарная чехарда, если она происходит на границе налоговых периодов, может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен рассматривать, как основание для отказа в вычете покупателю.

О возможных штрафах при нарушении срока выставления счета-фактуры рассказываем в этом материале.

Итоги

Дата счета законодательством не регламентируется и определяется самостоятельно исполнителем работ или прописывается в договоре. Счет-фактура и акт выполненных работ могут оформляться одной датой. Допустимо выставлять счет-фактуру в даты, отличные от даты первичного документа (акта). При этом разница в датах не должна превышать 5 календарных дней. Чтобы не путаться в датах и оптимизировать документооборот, можно заменить акт и счет-фактуру одним универсальным передаточным документом (УПД).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Как избавиться от календарной путаницы

Чтобы не ошибаться с датами в акте и счете-фактуре, можно оптимизировать процедуру оформления этих двух документов, а именно объединить их в одном универсальном передаточном документе (УПД). Соответственно, и дата у такого документа будет только одна. Исчезнет причина разночтений в датах, и риски претензий контролеров сведутся к минимуму.

Переход на применение УПД требует предварительной подготовки:

- Нужно на основе рекомендуемой налоговиками формы УПД разработать бланк, позволяющий совместить сведения из счета-фактуры и акта выполненных работ. Важно, чтобы эта форма содержала все обязательные для первичного документа и счета-фактуры реквизиты.

- Утвердить в учетной политике бланк УПД и возможность его применения.

- Согласовать с контрагентами условия применения УПД.

Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/[email protected]

Подробнее об алгоритме перехода на УПД рассказываем здесь.