Федеральным законодательством не регулируются гражданско-правовые сделки и последовательность их оформления. Поэтому при сотрудничестве с самозанятыми рекомендовано пользоваться нормативами гражданского кодекса. Согласно им, факт оказания услуг, их наименование, отражает чек, формирующийся ими через программу «Мой налог». При этом акт выполненных работ с самозанятым тоже можно составить, хотя он не является обязательным документом. Он станет дополнением, которое отражает:

- Число либо период предоставления услуг.

- Предмет сотрудничества.

- Алгоритм оказания услуг.

- Последовательность исполнения обязательств.

- Последствия, если обязательства не выполнены должным образом.

- Цену.

- Порядок проведения оплаты.

- Ответственность обеих сторон.

- Порядок решения возникших споров.

- Реквизиты.

Содержание документа

В законодательной базе нет регламента заполнения акта выполненных работ для самозанятых, но в документе необходимо отражать следующие сведения:

- Номер, присвоенный по порядку для регистрации в бухгалтерии.

- Число составления документа.

- Номер договорных обязательств, на основании которого составляется бумага.

- Сроки, планируемые для оказания услуг.

- Указывается объем, сделанный по факту.

- Стоимость предложения, обязательно учесть НДС.

- Номер счета, на который необходимо перечислить денежные средства (банковский счет, карта получателя или иное).

- Наименование заказчика и исполнителя полностью, в соответствие с учредительными бумагами.

- Печати от обеих организаций.

- Подписи обеих сторон: исполнителя и исполнившего действия, указанные в договоре.

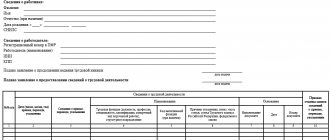

Вот примерный образец акта выполненных работ с самозанятым:

Порядок расчетов за выполненные работы определяется законодательством и договором строительного подряда с применением актов сдачи-приемки выполненных строительных и иных специальных монтажных работ и справок о стоимости выполненных работ и затратах. Формы справок С-3, С-3а утверждены постановлением Минстройархитектуры от 17.10.2011 № 48 «Об установлении форм документов и утверждении Инструкции о порядке заполнения и применения дефектного акта на гарантийный ремонт».

Форму справки о стоимости работ (С-3 или С-3а) определяет подрядчик. Справка о стоимости работ представляется заказчику в срок, установленный договором для представления акта сдачи-приемки работ, либо согласно графику платежей, графику производства работ.

В договоре целесообразно указать:

- форму справки;

- срок представления подрядчиком заказчику справки о стоимости работ. Как правило, справка о стоимости работ представляется заказчику одновременно с актом сдачи-приемки работ.

Указанные формы справок имеют некоторые отличия.

В форме С-3 указываются, в частности:

– работы и затраты в базисных ценах;

– работы в текущих ценах;

– стоимость материалов заказчика.

Данные показатели не включены в форму С-3а.

В форме С-3а указываются:

– неизменная договорная (контрактная) цена (с учетом прогнозных индексов цен в строительстве (без НДС); с коэффициентом, определенным соотношением статистических индексов стоимости строительных работ (без НДС));

– стоимость дополнительных работ, не учтенных в договорной (контрактной) цене (без НДС).

Данные показатели отсутствуют в форме С-3.

Форму С-3а целесообразно использовать, когда в договоре установлена неизменная цена.

Справка о стоимости работ составляется подрядчиком. Генеральный подрядчик предъявляет заказчику единую справку о стоимости работ, выполненных собственными силами и силами субподрядчика.

В разделе 4 справки формы С-3 и в разделе 3 справки формы С-3а «Суммы, учитываемые при расчетах за выполненные строительно-монтажные работы, – всего» предусмотрены строки для зачета целевого и текущего авансов.

В связи с проведением деноминации официальной денежной единицы Республики Беларусь возникли некоторые особенности в отражении данных в справках о стоимости выполненных работ.

В справках формы С-3, С-3а с июля 2020 г. стоимость выполненных работ по графам «с начала проведения работ» и «с начала года» указывается с уменьшением в 10 000 раз с округлением до двух знаков после запятой:

– по объектам строительства, сметная документация на которые разработана на основании нормативов расхода ресурсов в натуральном выражении, начатым строительством до 1 июля 2020 г.;

– по объектам строительства, сметная документация на которые разработана в базисном уровне цен 1991 г. и на 1 января 2006 г. и договорная цена которых определена как приблизительная;

– по объектам строительства, сметная документация на которые разработана в базисном уровне цен 1991 г. и на 1 января 2006 г., расчеты за выполненные работы по которым осуществляются с применением коэффициента, определяемого соотношением статистических индексов стоимости строительно-монтажных работ на дату сдачи-приемки выполненных работ и на дату заключения договора строительного подряда.

По объектам, договоры строительного подряда на которые заключаются с 1 июля 2020 г., неизменная договорная (контрактная) цена формируется в рублях с учетом деноминации с округлением до целого числа.

https://youtu.be/SAObYDQcxnM

Порядок составления

Этот документ относится к первичному, поэтому существует порядок его составления:

- Присваивается номер по порядку для бланка.

- Прописываются реквизиты обеих сторон, участвующих в подготовке акта.

- Указываются реквизиты договора подряда.

- Перечисляются все работы, которые были совершены по заключенным соглашениям. В этом пункте рекомендуется указать все оказанные услуги которыми руководствуются для подписания, подетально и желательно подробно.

- Сведения о том, каков результат труда был при передаче.

- Где по факту были проведены работы, то есть указать место проведения и дату.

- Если имеются недочеты, то необходимо прописать данную фразу.

- Указать стоимость обязательств по договору.

- Должности представителей обеих сторон с печатями.

Справка! Итоговую форму, которую будет иметь акт выполненных работ для самозанятых граждан, необходимо согласовать и утвердить в порядке, установленном на предприятии.

Обоснование:

- рапорт о работе башенного крана (ф. N ЭСМ-1);

- путевой лист строительной машины (ф. N ЭСМ-2);

- рапорт о выработке строительной машины (механизма) (ф. N ЭСМ-3);

- рапорт-наряд о работе строительной машины (механизма) (ф. N ЭСМ-4);

- карта учета работы строительной машины (механизма) (ф. N ЭСМ-5);

- журнал учета работы строительных машин (механизмов) (ф. N ЭСМ-6);

- справка для расчетов за выполненные работы (услуги) (ф. N ЭСМ-7);

Cправка для расчетов за выполненные работы (услуги) по ф. N ЭСМ-7 применяется для производства расчетов организации с заказчиками и для подтверждения выполненных работ (услуг) строительными машинами (механизмами). Составляется в одном экземпляре представителями заказчика и организации — исполнителя работ (услуг) на основании данных путевого листа (форма N ЭСМ-2) или рапортов (формы N N ЭСМ-1, ЭСМ-3).

На каждый рапорт (путевой лист) работы строительной машины (механизма) выписывается отдельная справка. Стоимость работ (услуг) указывается в договорных ценах, по которым осуществляются расчеты заказчика с исполнителем (управлением механизации). Указанная справка заверяется печатью заказчика, передается в бухгалтерию организации, которая использует ее как приложение к документу, выставляемому заказчику для оплаты.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

По смыслу последней фразы можно сделать вывод о том, что в конечном итоге справка для расчетов остается у организации, оказавшей услуги крана. Однако известно, что на практике чаще всего справка для расчетов за выполненные работы (услуги) по форме N ЭСМ-7, заверенная печатью заказчика, прилагается к документу, который исполнитель выставляет заказчику для оплаты. В данном случае расчетные документы — это счет и акт за выполненные работы (услуги).

Тут также следует отметить, что с 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Организация вправе разработать форму первичного документа самостоятельно и применять ее, главное чтобы она содержала все обязательные реквизиты (ч.2 ст.9 Закона N 402-ФЗ).

Носков А.А.,

эксперт Линии профессиональной поддержки

Настоящий материал является ответом на частный запрос и может утратить свою актуальность в связи с изменением законодательства.

Принятие услуг по акту

Заказчиком должны быть приняты оказанные подрядчиком услуги. Для этого установлен алгоритм:

- Распорядительным документом назначается комиссия по приемке.

- Осуществляется проверка.

- Подготавливается документ о приемке при отсутствии замечаний, если последние обнаружены, то в акте можно указать сроки их устранения.

- Акт выполненных работ от самозанятого подписывается членами комиссии и утверждается председателем, после чего производится оплата. Это условие стоит обговорить с подрядчиком.

Если работа сделана некачественно

При обнаружении недостатков в оказанных услугах, необходимо совершить следующие шаги:

- Если замечены недочеты или отступления от договорных обязательств, то необходимо сообщить об этом самозанятому.

- Если в документе не указано о недостатках, то заказчик не имеет прав ссылаться на него.

- Когда недочеты обнаружены после подписания акта выполненных работ самозанятым и заказчиком, то последний лишается права предъявлять требования либо может попробовать решить этот вопрос в судебном порядке.

Внимание! При возникновении спора о качестве оказанных услуг, на законодательном уровне может быть выполнена экспертиза. Оплата последней производится по решению сторон или суда.

Справка о выполненных работах (услугах) – форма ЭСМ-7

Каким субъектом применяется

Применяется в организациях, специализирующихся на оказании услуг по предоставлению строительных машин (механизмов).

Сколько экземпляров составляется

Составляется в одном экземпляре.

Кем из работников составляется

Составляется представителями заказчика и организации — исполнителя работ (услуг).

Что подтверждает

Справка подтверждает объем и стоимость выполненных работ (оказанных услуг).

При этом необходимо учитывать, что справка является производным документом, так как составляется на основании договорных документов и форм ЭСМ-1, ЭСМ-2, ЭСМ-3.

Порядок применения

Справка применяется для производства расчетов организации с заказчиками и для подтверждения выполненных работ (услуг) строительными машинами (механизмами).

Составляется в одном экземпляре представителями заказчика и организации — исполнителя работ (услуг) на основании данных путевого листа (форма N ЭСМ-2) или рапортов (формы N N ЭСМ-1, ЭСМ-3).

Справка заверяется печатью заказчика, передается в бухгалтерию организации-исполнителя, которая использует ее как приложение к документу, выставляемому заказчику для оплаты (например, приложение к счету и т.д.).

Таким образом, единственный экземпляр справки передается вместе со счетом из бухгалтерии организации-исполнителя в бухгалтерию организации-заказчика.

На каждый рапорт (путевой лист) работы строительной машины (механизма) выписывается отдельная справка.

Стоимость работ (услуг) указывается в договорных ценах, по которым осуществляются расчеты заказчика с исполнителем (управлением механизации).

Место хранения

Справка хранится в бухгалтерии организации-заказчика вместе с документом на оплату (в качестве приложения к счету, счету-фактуре и т.д.).

Схема составления справки

Справка о выполненных работах (услугах)

Арбитражная практика

Арбитражная практика по налоговым спорам

1. Организация, осуществляющая деятельность по приему и размещению твердых отходов, вправе учесть в составе расходов затраты на оплату природоохранных работ вне зависимости от наличия типовых форм ЭСМ-1, ЭСМ-2, ЭСМ-3 и ЭСМ-7, так как она не является специализированной строительной организацией (Постановление ФАС СЗО от 04.06.2007 N А56-11660/2006).

Комментарии по данному делу изложены в «Арбитражной практике» к рапорту о работе башенного крана по форме N ЭСМ-1.

2. Решение суда первой инстанции отменено, дело направлено на новое рассмотрение, так как суд не дал оценки доводам налогового органа об отсутствии типовых форм ЭСМ-6 и ЭСМ-7 при документальном подтверждении расходов (Постановление ФАС ЦО от 31.05.2005 N А64-5332/04-17).

Комментарии по данному делу изложены в «Арбитражной практике» к журналу учета работы строительных машин (механизмов) по форме N ЭСМ-6.

Арбитражная практика по хозяйственным спорам

В удовлетворении иска о взыскании стоимости услуг, связанных с работой автокрана, было отказано, поскольку истец не доказал факта оказания им этих услуг: не были представлены ни договор, ни документы по формам ЭСМ-1, ЭСМ-5 и ЭСМ-7 (Постановление ФАС СКО от 17.01.2005 N Ф08-6237/2004).

Комментарии по данному делу изложены в «Арбитражной практике» к рапорту о работе башенного крана по форме N ЭСМ-1.