Предназначение федерального закона о минимальном размере оплаты труда

ФЗ-82 «О минимальном размере оплаты труда» был принят в 2000 году и имеет некоторые отличительные особенности от предыдущих законодательных актов, которые регулировали вопросы назначения и использования МРОТ. Данный закон действует уже достаточно длительное время, а ранее при каждом повышении МРОТ принимался новый нормативно-правовой акт.

В ФЗ-82 впервые были разделены два понятия: базовый и условный МРОТ. Базовый минимальный размер зарплаты используется в целях назначения зарплаты и минимальных социальных платежей.

В законе также приведено понятие условного МРОТ, который применяется в качестве величины при назначении штрафов. С 2001 года величина условного МРОТ принимается равной 100 р. Но после внесения изменений в КоАП в 2007 году штрафы стали исчисляться не с опорой на МРОТ, а в фиксированной сумме (все они указаны в кодексе).

В ФЗ-82 регулярно вносятся изменения, в частности, пересматривается минимальный размер оплаты труда. Последние изменения в ФЗ-82 датированы декабрем 2020 года.

Установление МРОТ выполняет 2 задачи: он регулирует трудовые и социальные отношения, а также повышает престиж страны на внешнеполитической арене.

Вход для клиентов

Федеральным законом от 27.12.2019 № 463‑ФЗ в ст. 1 Федерального закона от 19.06.2000 № 82‑ФЗ «О минимальном размере оплаты труда» внесены изменения, согласно которым размер МРОТ с 1 января 2020 года составляет 12 130 руб. в месяц.

Напомним, что в силу ст. 133 ТК РФ минимальный размер оплаты труда устанавливается одновременно на всей территории РФ федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения. Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ. Таким образом, при определении размера МРОТ с 1 января 2020 года должна быть соблюдена величина МРОТ, установленного федеральным законом.

Рассмотрим, какие выплаты, согласно закону 463-ФЗ, входят в МРОТ, а какие в него не включаются.

В соответствии со ст. 129 ТК РФ заработная плата (оплата труда работника) имеет три составляющие:

- вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы;

- компенсационные выплаты (доплаты и надбавки за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и др.);

- стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Под вознаграждением за труд при этом понимается фиксированный размер платы, который может быть в виде:

- тарифной ставки – фиксированного размера платы за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат;

- оклада (должностного оклада) – фиксированного размера платы за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- базового оклада (базового должностного оклада), базовой ставки зарплаты – минимального оклада (должностного оклада), ставки зарплаты работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящего в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат.

Таким образом, оклад (тарифная ставка) – это часть заработной платы, которая включается в МРОТ. Трудовым законодательством допускается установление окладов (тарифных ставок) как составных частей заработной платы работников в размере меньше МРОТ, при условии что заработная плата, включая стимулирующие и компенсационные выплаты, которые по смыслу ст. 129 ТК РФ являются элементами зарплаты, не ниже размера МРОТ с 1 января 2020 года согласно закону 463-ФЗ.

Стимулирующие выплаты являются частью заработной платы. Особых вопросов по поводу того, какие из них включаются в зарплату, сопоставляемую с МРОТ, не возникает. Ими могут быть премии по итогам работы организации, премии за качество выполняемых работ, за интенсивность и высокие результаты труда. В то же время необходимо учесть, что согласно позиции ВС РФ, изложенной в Определении от 27.12.2017 № 310‑КГ17-19622, не учитываются в зарплате премии к праздникам и юбилейным датам. Как отметил Верховный суд, такие выплаты носят не стимулирующий, а социальный характер, не являются элементом оплаты труда, не обусловлены квалификацией работников, сложностью, качеством, количеством и условиями выполнения работы.

Что касается компенсационных выплат (доплат и надбавок), необходимо учитывать следующее. Их цель – компенсировать влияние на работника неблагоприятных факторов. Включение названных выплат в состав заработной платы обусловлено наличием факторов (производственных, климатических и т. п.), которые характеризуют трудовую деятельность работника.

Ниже в таблице приведены доплаты, входящие в состав заработной платы работника, но не подлежащие включению в МРОТ, согласно разъяснениям Конституционного суда.

Закон 463-ФЗ.

| Выплата | Минимальный размер оплаты труда (12 130 руб.) |

| Районный коэффициент | При сравнении заработной платы с МРОТ в сумме зарплаты не учитываются районные коэффициенты и процентные надбавки за работу в районах Крайнего Севера и приравненных к ним местностях (см. постановления Президиума ВС РФ от 07.02.2018 № 4ПВ17, КС РФ от 07.12.2017 № 38‑П) |

| Процентная надбавка | |

| Доплата за совмещение профессий (должностей) | Как указал КС РФ в Постановлении от 16.12.2019 № 40‑П, дополнительная работа в порядке совмещения профессий (должностей) оплачивается отдельно: размер доплаты устанавливается по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы (ст. 151 ТК РФ). Она не включается в состав заработной платы (части заработной платы) работника, не превышающей МРОТ |

| Доплата за сверхурочную работу | Как отметил КС РФ в Постановлении от 11.04.2019 № 17‑П, выплаты, связанные со сверхурочной работой, работой в ночное время, выходные и нерабочие праздничные дни, в отличие от компенсационных выплат иного характера, не могут включаться в состав регулярно получаемой месячной заработной платы, которая исчисляется с учетом постоянно действующих факторов организации труда, производственной среды, неблагоприятных климатических условий и т. п. |

| Доплата за работу в ночное время | |

| Доплата за работу в выходные и праздничные дни |

В заключение отметим, что при установлении заработной платы на 2020 год (463-ФЗ) бюджетным учреждениям следует руководствоваться Едиными рекомендациями по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2020 год, утвержденными Решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 24.12.2019 (протокол № 11). В рекомендациях на 2020 год есть информация о размер МРОТ с 1 января 2020 года (463-ФЗ), содержатся указания по разработке систем оплаты труда для работников государственных учреждений ветеринарии, а также образования, здравоохранения, культуры и спорта.

Бюджетные организации: акты и комментарии для бухгалтера, №2, 2020 год

Установление МРОТ

По состоянию на январь 2020 года МРОТ установлен в размере 11 280 рублей ежемесячно. С января 2020 года изменился порядок установления МРОТ: если раньше его значение определялось по решению федеральных властей и оформлялся в виде федерального закона, то теперь МРОТ привязан к величине прожиточного минимума для трудоспособного населения в целом по России по состоянию на 2 квартал предыдущего года. Таким образом, процесс по постепенному уравниванию МРОТ с прожиточным минимумом нашел свое законодательное завершение.

Так, в 2020 году МРОТ уже находился на уровне 85% от прожиточного минимума и составлял 9489 р. Сейчас же он приравнен к указанной выше величине.

Стоит отметить, что если прожиточный минимум в стране будет пересмотрен в меньшую сторону, то он останется на уровне прошлого года.

Согласно действующей конвенции МОТ «Об установлении минимальной заработной платы..» от 1970 года №131, величина МРОТ устанавливается с учетом экономического развития страны.

На такой обширной территории, как РФ, разные субъекты страны отличаются различными темпами своего развития. Поэтому в Трудовом кодексе прописана возможность установления в регионах собственного уровня МРОТ, который превышает федеральный (по ст. 133.1 Трудового кодекса).

Региональный МРОТ устанавливается путем заключения соглашения между органами государственной власти, профсоюзными организациями и работодателями. Оно в обязательном порядке публикуется в СМИ. В течение 30 дней компания-работодатель может направить официальный мотивированный отказ от применения МРОТ регионального значения. Если она этого не сделает, то обязана применять в своей работе региональный МРОТ.

Согласно разъясняющему письму Роструда №2705-ТЗ от 2014 года, региональный показатель минимальной зарплаты также называется МРОТ, но региональным.

Проблемы применения МРОТ

По оценкам депутатов Госдумы РФ от «Единой России», для доведения показателей МРОТ до официального прожиточного минимума понадобится ежегодно выделять из госбюджета не менее 33 миллиардов рублей, что будет слишком дорого для государства. Некоторые из крупных предприятий-работодателей направили свои возражения в Госдуму, узнав о том, что там обсуждается возможность повышения МРОТ до прожиточного минимума. По словам директора «ВЦУЖ» Вячеслава Бобкова, занижение МРОТ в России — это сознательная политика правительства, связанная с затормаживанием роста заработной платы[20].

А по оценкам члена ФНПР, прожить на МРОТ (лето 2020 г.) может быть крайне затруднительно. После месячного эксперимента, при отсутствии оплаты отопления в квартире (Архангельск), автор похудел на 5 кг[21]. Аналогичный результат получен и на Дальнем Востоке.[22].

Минимальный размер оплаты труда в России является одним из самых низких в мире. Это связано с тем, что в России МРОТ по закону приравнивается к прожиточному минимуму, а не к проценту от средней зарплаты по стране как в большинстве стран мира. Если по официальной статистике средняя зарплата в России на 2020 год составляет 39335 рублей, то МРОТ должен составлять как минимум 40 % — 50 % от средней зарплаты, а то и все 60 %, как во Франции, Словении и Португалии, то есть 15742 — 19667.5 рублей, на уровне города Москвы (18742 рубля) или даже выше.[23][24][25] С 2020 года он составит 9489 рублей в месяц или около 161, (137) что ниже чем в большинстве стран Латинской Америки[26][27][28][29][30][31][32] и ниже некоторых стран Африки Южнее Сахары, таких как например Габон (270)[33][34] и Экваториальная Гвинея (224),[35][36][37][38][39][40][41][42] не говоря уже об арабских странах северной Африки Ливии ($325)[43][44][45] и Марокко (от 265 до 310).[46][47][48] Был предложен законопроект от фракции «Справедливая Россия» установить почасовую минимальную оплату труда в размере 100 руб. в час и, кроме того, зафиксировать повышающие коэффициенты по территориальному, отраслевому и профессиональному принципам. Таким образом, при 40-часовой рабочей неделе и оплате 100 руб. в час работник мог бы рассчитывать примерно на 16000 руб. в месяц — это существенно больше, чем МРОТ, установленный на сегодняшний день (9489 руб.) Однако инициатива не нашла поддержки среди других парламентских фракций, и законопроект не прошел первое чтение.[49]

В 2002 году академик РАН Р. И. Нигматулин писал:

Минимальная зарплата, по нормам ООН, должна быть не менее 3 долларов в час (в США 5,5 доллара), что по покупательной способности обеспечивает оплату 10 тысяч киловатт-часов электроэнергии или 600 килограммов хлеба в месяц. А в соответствии с нашими ценами (60 копеек за киловатт-час и 10 рублей за килограмм хлеба) минимальная зарплата должна быть 6 тысяч рублей в месяц, а не 600.

— Известия, 16.11.2002

Применение МРОТ при регулировании размера оплаты труда

В ст. 3 ФЗ-82 приведены сферы возможного применения такого показателя, как МРОТ:

- регулирование оплаты труда;

- определение размера пособия по временной нетрудоспособности;

- при начислении пособия по беременности и родам;

- при иных целях социального страхования.

Здесь подчеркивается, что использование МРОТ в других сферах запрещено.

Таким образом , сегодня ФЗ-82 в основном регулирует назначение пособий по социальному страхованию.

Но меньше уровня МРОТ также не вправе платить работникам, которые трудоустроены по трудовому договору. Данное правило действует, если сотрудник работает на условиях полного дня и отработал полный период (месяц) и не распространяется на совместителей. Данное право работников на получение оплаты в размере не менее МРОТ прописано в ст. 133 Трудового кодекса.

В случае если начисленная зарплата оказалась менее МРОТ, работодатель может использовать несколько вариантов для ее увеличения:

- Установить доплату до МРОТ через издание приказа. Этот способ целесообразен, если зарплата сотрудника не является фиксированной и регулярно варьируется.

- Повысить оклад работников до уровня МРОТ. В данном случае нужно учитывать, что оклад или тарифная ставка работника могут быть менее МРОТ, и доплаты в этой ситуации не потребуются. Главное, чтобы начисленная ему зарплата с премиями не опускалась ниже указанного предела.

В любом случае работодатель не вправе платить своим сотрудникам зарплату в размере менее МРОТ, иначе ему грозит привлечение к ответственности. За такое нарушение требований трудового законодательства работодателю грозит административная ответственность по ч. 6, 7 ст. 5.27 КоАП или уголовная ответственность по ч. 2, 3 ст. 145.1 УК.

Если сотрудник является совместителем или работает на условиях неполного времени, то по итогам расчетного периода его зарплата может быть менее МРОТ. Минимальный заработок рассчитывается в зависимости от количества отработанного им времени при соотношении с установленной нормой для полного рабочего дня. Например, сотрудник работает на 0,5 ставки. Минимальная зарплата для него с учетом действующего в 2020 году МРОТ составляет 5640 р. (11280 * 0,5). Если его зарплата получилась ниже, то ему необходимо доплатить.

Когда МРОТ может быть ниже ПМ

В законе о минимальной заработной плате в РФ указаны некоторые основания, согласно которым сотруднику могут выплачивать доход ниже прожиточного минимума:

- Сотрудник по трудовому договору работает неполный рабочий день.

- Сотрудник работает по совместительству.

- Норму трудового времени работник не выполнил, например, из-за прогула.

- Норма труда не выполнена или при производстве появился бракованный товар.

- Сотрудник признан временно нетрудоспособным.

- Производство простаивает не по вине владельцев компании.

- Сотрудник взял отпуск за свой счет.

Если при выполнении всех условий оклад все равно ниже МРОТ, работодателю придется оформить доплаты, чтобы довести заработную плату до минимального показателя. Чтобы не доначислять выплаты ежемесячно руководство может повысить оклад, и внести изменения в договор с работником.

Выплата социальных и иных платежей

Согласно ст. 3 ФЗ-82, МРОТ используется для исчисления выплат в связи с нетрудоспособностью (по больничным листам) и при начислении декретного пособия в связи с материнством. Во всех указанных случаях используется федеральный, а не региональный МРОТ.

При расчете суммы компенсации работнику по больничному листу нужно учитывать правила, указанные в ст. 7 ФЗ-255. Указанные выплаты при получении сотрудником травмы или при его болезни платятся в виде определенного процента от среднего заработка (от 60 до 100%) в зависимости от трудового стажа.

Но если стаж работы сотрудника не достиг полугода, то при расчете размера пособия учитывается, чтобы оно не превышало МРОТ на текущий месяц. Если в местности, где работает сотрудник, действуют районные коэффициенты, то сумма пособия не может превышать МРОТ с учетом этих коэффициентов по п. 6 ст. 7 ФЗ-255.

Также, согласно 255-ФЗ, размер пособия по нетрудоспособности определяется по МРОТ, если рассчитанная сумма пособия оказалась меньше указанной величины, либо гражданин не осуществлял трудовую деятельность в расчетном периоде.

На основании ст. 8 ФЗ-255 устанавливается пособие по временной нетрудоспособности в размере, который не превышает МРОТ за календарный месяц, в случаях, когда получатель пособия:

- Нарушил в период нахождения на больничном постельный режим, который установлен ему врачом, без уважительной причины.

- Не явился в назначенные сроки на медицинский осмотр или экспертизу без уважительной причины.

- Получил травму в состоянии опьянения после употребления алкоголя, наркотиков или токсических веществ.

Частое направление применения МРОТ – расчет декретных выплат. Они начисляются с учетом ФЗ-255 и Постановления Правительства №375.

Согласно действующему законодательству, в случае, если женщина, которая уходит в декретный отпуск, в предыдущие два года не работала, или ее средняя заработная плата оказалась менее МРОТ, то при определении размера декретного пособия учитывается значение МРОТ по ч. 1.1 ст. 14 ФЗ-255.

На основании МРОТ рассчитывается пособие для женщин, чей страховой стаж в совокупности не превысил полугода. При этом проживание в местностях, в которых действуют районные коэффициенты, дает женщине основания для увеличения размера ежемесячного пособия на соответствующий коэффициент по ч. 3 ст. 11 255-ФЗ.

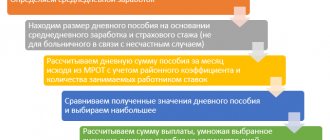

Для того чтобы рассчитать размер декретных на основании МРОТ, нужно вначале определить минимальный среднедневной заработок. Он рассчитывается как МРОТ * 24 / 730 (или 731 день – если один из дней был високосным).

С учетом МРОТ в 11280 р. среднедневной заработок рассчитывается так: 11 280 * 24 / 730 = 370,85 р. Исходя из этого и с учетом стандартной продолжительности отпуска в 140 дней минимальный размер декретных по МРОТ в 2020 году составит 370,85 * 140 = 51 918,9 р.

Если в регионе действует коэффициент, то полученный среднедневной заработок по МРОТ вначале умножают на него, а затем на количество дней. Например, коэффициент составил 1,3. Средневной заработок тогда достигнет 482,1 р. (370,85 * 1,3). А декретные – 67494,7 р. (482,1 р. * 140 дней).

При многоплодной беременности, при осложненных родах количество дней декретного отпуска больше, поэтому он оплачивается в повышенном размере (за 84 или 110 дней соответственно).

Предприниматели и адвокаты, которые добровольно застраховались в ФСС, при уходе в декретный отпуск получают декретные выплаты от фонда, рассчитанные по МРОТ. Но в их случае расчетный период рассчитывается несколько по-иному, и минимальное значение дневного заработка получается меньше (11 280 / 31 = 363,87 р.). Следовательно, размер декретных для них немного ниже – 363,87 * 140 = 50 941,8 р.

Ранее МРОТ также применялся для определения размера страховых взносов предпринимателей за себя. Но с принятием изменений в Налоговый кодекс понятие «страховые взносы» для ИП было устранено, и теперь оно заменено на фиксированный платеж. Его размер прописывается в Налоговом кодексе и определяется федеральными властями, т. е. он отвязан от величины МРОТ.

По-прежнему он имеет значение при определении стоимости страхового года для предпринимателей, которые решились добровольно застраховаться в ФСС, чтобы у них возникло право на получение выплат по больничным листам и компенсацию декретных пособий.

Порядок правильного повышения зарплаты до нового МРОТ в регионах

В соответствии с законом о МРОТ с 1 января 2020 г. если оплата за трудовую деятельность составляет меньше утвержденного минимального значения, то работодатель обязан провести процедуру повышения. В нормативно-правовых положениях установлено два варианта для этих мероприятий, один из которых бухгалтерия предприятия может применять при расчетах с персоналом.

Метод № 1: повышение окладной части

Повышение оклада является хоть и простым, на первый взгляд, но не самым удобным способом. Обусловлено это тем, что на государственном уровне планируется проводить повышение минималки по з/п каждый год. Соответственно, руководству и отделу бухгалтерии придется каждый отчетный период издавать указ о повышении заработной платы. Кроме того, заменить потребуется договора, расписание и иные бумаги, где фигурирует ставка по окладной части.

Метод № 2: доплата к заработной плате

Такой подход требует от бухгалтерии формирования локального документа, к примеру, отдельного приказа или дополнительного соглашения к трудовому договору. Примечательно, что сравнение МРОТ проводится не с окладной частью, а суммарными выплатами.

Проведение мероприятия проще как в теории, так и на практике, т. к. не требуется вносить изменения в договора и иные сопутствующие документы каждый раз при изменении минимальной ставки. То есть достаточно единожды установить доплату, например, в локальном акте о положениях трудовой деятельности.