Сведения о доходах физлиц, с которых удерживается НДФЛ, передаются в ИФНС ежеквартально организациями и индивидуальными предпринимателями, их выплачивающими. Форма 6-НДФЛ утверждена приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450. Напомним, что сейчас утверждена новая форма, как заполнить ее по итогам 2020 года, вы можете прочитать здесь.

Если фирма, или ИП не имеет наемных работников и не выплачивает доходы и вознаграждения, то они не несут обязательства сдачи нулевого расчета.

В документ вносится сводная информация:

- о размере доходов и вычетах, предоставленных налогоплательщикам,

- об удержании налога на доходы физических лиц.

Строка 100 6-НДФЛ: как заполнять

Даты фактического получения дохода, которые указываются в строке 110 по видам выплат, в частности, следующие:

- Заработная плата, премиальные и дополнительные вознаграждения сотрудникам –последний день месяца, за который производилось начисление.

- Отпускные, матпомощь и больничные пособия – день их выплаты.

- Расчет уволившемуся сотруднику – последний день работы, за который начислен доход.

- Доходы в натуральном виде – день его передачи физлицу.

- Материальная выгода от экономии на процентах – последний день каждого месяца, в течение срока действия договора займа.

- Суточные свыше установленного лимита – последний день месяца утверждения авансового отчета.

Зарплата на стыке периодов

Зарплата за последний месяц квартала выплачивается в первые дни следующего. Например, за март — в апреле, за июнь — в июле. Как это отразить в 6-НДФЛ?

Есть письмо Минфина от 18.03.2016 № БС-4-11/[email protected], в котором рассмотрен этот вопрос. ЗП за март, выплаченная в апреле, должна быть отражена в разделе 1 расчета за 1 квартал. По аналогии зарплата за июнь, выплаченная в июле, отражается в разделе 1 расчета за полугодие. Запись такая:

- по строке 020 — сумма начисленной ЗП;

- по строке 040 — сумма исчисленного НДФЛ.

Отражать сумму налога по строке 070 не нужно. Зарплата выплачивается в следующем периоде, соответственно, и налог должен быть удержан тогда даже. Если же отразить его в строке 070 за тот период, за который начислена зарплата, будет ошибка и штраф 500 рублей по статье 126.1 НК РФ.

Обратите внимание! Частая ошибка — отражение в такой ситуации налога по строке 080. Поскольку дата удержания НДФЛ еще не наступила, в этой строке его отражать нельзя.

Включать эту операцию в раздел 2 расчета за период, к которому относится месяц начисления зарплаты, также не нужно. Это будет сделано в следующем периоде. Например, если июньская зарплата выдается 5 июля, то раздел 2 формы 6-НДФЛ за 9 месяц будет выглядеть так:

- по строке 100 — 30.06.2019 (дата получения дохода в виде ЗП — последний день месяца);

- по строке 110 — 05.07.2019 (дата выплаты и удержания налога);

- по строке 120 — 08.07.2019 (НДФЛ переводится в бюджет на следующий день, но 06.07 — суббота);

- по строке 130 — сумма ЗП за июнь;

- по строке 140 — сумма удержанного с нее НДФЛ.

6-НДФЛ строка 110: какую дату ставить

Строка 110 6-НДФЛ указывает на день, когда был удержан подоходный налог. Согласно пункту 4 статьи 226 НК РФ, НДФЛ удерживается налоговым агентом в день выплаты дохода, но с учетом некоторых нюансов.

В строке 110 указывают даты в зависимости от формы дохода:

- Заработная плата, отпускные, больничные, матпомощь, окончательный расчет при увольнении – день их выплаты работнику.

- Доход в натуральном виде, сверхлимитные суточные и материальная выгода – день фактического перечисления денежного дохода, из которого удержан налог.

Отражение задолженностей

Зарплата за июнь выплачена с задержкой — 20 августа. Какие особенности при заполнении 6-НДФЛ?

Обычно днем получение дохода в виде ЗП является последний день месяца. Но если она выплачена с опозданием, это правило не действует. Поэтому полученную в августе июньскую зарплату нужно отражать также в августе (письмо ФНС от 07.10.2013 № БС-4-11/[email protected]). Раздел 2 по этой операции в 6-НДФЛ за 9 месяцев выглядит так:

- по строке 100 — 20.08.2019;

- по строке 110 — 20.08.2019 (перед выплатой удержан НДФЛ);

- по строке 120 — 21.08.2019 (следующий за выплатой день — крайний срок перечисления налога);

- по строке 130 — сумма выплаченной в августе задолженности по зарплате (без уменьшения на вычеты);

- по строке 140 — общая сумма удержанного налога (с учетом примененных вычетов за июнь).

Как отразить задолженность по отпускным? Сотрудники, которые ушли в отпуск в апреле, получили их только в мае.

Дата получения дохода в виде отпускных — это дата их фактической выплаты. Задолженность по отпускным погашена в мае, допустим, 20 числа. Тогда же нужно удержать НДФЛ. Перечислить в бюджет его следует не позднее последнего дня того месяца, в котором получены отпускные. То есть не позднее 31 мая. Поэтому раздел 2 будет выглядеть так:

- по строке 100 — 20.05.2019 (дата фактической выплаты задолженности по отпускным);

- по строке 110 — 20.05.2019 (дата удержания налога);

- по строке 120 — 31.05.2016 (крайний срок перечисления НДФЛ с отпускных — последний день месяца).

В каких случаях удерживается налог с дохода физлица

Основными доходами с которого удерживается НДФЛ являются заработная плата, подарки сотрудникам и т.д.

НДФЛ с заработной платы

В соответствии с НК РФ, информация по заработной плате в отчете должна указываться не позднее крайнего числа месяца, за который производится расчет. При этом выдача зарплаты возможна не в тот же день, а уже на следующий, то есть в следующем месяце. Налог с зарплаты удерживается уже в тот день, когда заработная плата выдается работнику (наличными или перечисляется на карту).

Аванс обложению НДФЛ не подлежит, в 6-НДФЛ указывается только дата его выплаты и сумма.

Расчет налога производится с полной суммы заработной платы – с той, которую указывают в конце месяца. Таким образом, вычет НДФЛ происходит с этой же суммы по окончании срока.

НДФЛ по гражданско-правовому договору

При заключении с работником ГПД (гражданско-правовой договор), расчет производится по итогу выполненных работ с соответствии с составленным актом. В этом случае временные рамки по расчету устанавливаются не месяцами а положениями договора. Если оплата производится в несколько этапов, то это не будет считаться авансами, а значит каждая операция подлежит обложению НДФЛ. Все данные подлежат отражению в 6-НДФЛ. При этом заполняются следующие строки:

- исчисление;

- удержание;

- выдачи;

- перечисление в госорган.

Одной из особенностей таких расчетов считается то, что дата удержания и выдачи должны совпадать, при этом исчисление возможно раньше по сроку. Уплата налога в бюджет возможна только после того, как подрядчику будет перечислена положенная выплата и удержан налог.

Подарок сотруднику

Если обратиться к НК РФ, то практически любой доход физлица облагается налогом. Не являются исключением и доходы, полученные в натуральной форме от работодателя. Отражается ли стоимость полученного подарка в 6-НДФЛ будет зависеть от:

- стоимости подарка, выраженного в денежном эквиваленте;

- даты получения;

- возможности удержания НДФЛ.

При этом следует помнить, что существуют случаи, при которых подарок не подлежит обложению НДФЛ. Это возможно с том случае, если подарок по стоимости не превышает 4000 рублей. Однако, существуют и иные факторы, позволяющие не удерживать с подарка налог. Например, работодатель не может удержать налог в календарном году. В этом случае на следующий год обязанность не переходит.

Дата, когда НДФЛ исчислен, доход в виде подарка получен и налог удержан могут не совпадать. Предположим, что сотруднику был подарен электрический чайник. При таком подарке налог нужно будет удержать со следующей заработной платы. Если до окончания календарного года никаких выплат работодатель не производит, то с полученного дохода НДФЛ удержать невозможно.

Второй раздел 6-НФДЛ содержит следующие даты для заполнения:

- стр. 100 – дата фактического получения дохода (например, если речь идет о выплате зарплаты, то указывается последнее число расчетного месяца);

- стр. 110 – дата удержания налога;

- стр. 120 – сроки уплаты налога.

Как правило, датой уплаты налога в бюджет является следующий после выплаты вознаграждения день. Однако, для отдельных выплат установленные иные условия. Например, если речь идет об отпускных или больничных выплатах, то налог следует перечислить не позднее крайней даты того месяца, в котором производилась выплата (Читайте также статью ⇒ Как сдать корректировки по 2-НДФЛ и 6-НДФЛ).

Срок уплаты налога

Дата, в которую налоговый агент перечисляет НДФЛ в бюджет – не позднее дня, следующего за днем выдачи дохода. Однако, если обратиться к отпускным и пособиям по временной нетрудоспособности, то НДФЛ в бюджет перечисляется не позднее последнего числа того месяца, в котором данная выплата производилась. Также следует помнить, что в стр. 120 указываются только рабочие дни. Это означает, что если день, который следует за днем выплаты дохода (последнее число месяца) является выходным, то в качестве даты уплаты налога будет указываться следующий рабочий день (Читайте также статью ⇒ Как налоговая проверяет 6-НДФЛ).

Сроки сдачи 6-НДФЛ в 2020 году

Отчет по форме 6-НДФЛ в ИФНС предоставляется в следующие сроки:

- До 30 апреля 2020 года – за 1 квартал 2020 года;

- До 31 июля 2020 года – за полугодие 2020 года;

- До 31 октября 2020 года – за 9 месяцев 2020 года;

- До 1 апреля 2020 года – за 2020 год.

Важно! В случае нарушения сроков сдачи 6-НФДЛ штраф составит 1000 рублей за каждый месяц. Если представленные сведения содержат недостоверную информацию, то штраф составит 500 рублей.

Несмотря на то, что указанные сроки штрафов могут не являться для компании существенными, то следует также помнить о том, что при просрочке в более чем 10 дней налоговики вправе заблокировать расчетный счет налогоплательщика. А это уже для компании окажется более существенным наказанием.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Дата отражения выплат по листам нетрудоспособности

После того, как сотрудник сдал в расчетную группу лист нетрудоспособности, это основание для начисления прибыли. Рассмотрим ситуацию на примере. Работник сдал больничный лист 21 апреля. Расчетная группа произвела начисления, выплата произведена 25 апреля.

Заполнение полей 1 и 2 раздела декларации будет:

- 20 – 6 000;

- 40 –780;

- 70 – 750;

- 100 – 21.04;

- 110 – 21.04;

- 120 – 30.04.

Сумма начисленного дохода по больничному листу в 6 НДФЛ:

- 130 – 6 000.

Удержанный подоходный налог:

- 140 – 780.

Пример отражения отпускных выплат в отчетности

Подарок бывшему работнику

Сотрудник вышел на пенсию, и уже после этого ему был вручен ценный подарок. НДФЛ удержан быть не может. Как правильно составить расчет?

В данном случае речь идет о доходе в натуральной форме. Датой фактического получения такого дохода считается день передачи подарка. Предположим, это 7 октября. На эту дату нужно исчислить НДФЛ, а удержать его следует из любых доходов в пользу этого физлица. Но поскольку больше никаких выплат ему не предвидится, НДФЛ так и не будет удержан.

В годовом 6-НДФЛ в разделе 1 делаем такие записи:

- по строке 020 — цена подарка;

- по строке 030 — необлагаемая сумма 4 000 рублей;

- по строке 040 — размер НДФЛ;

- по строке 080 — сумма из строки 040, поскольку налог не удержан до конца отчетного года.

В разделе 2 в строках 110 и 120 соответственно нужно отразить дату удержания налога и срок его перечисления. Но поскольку он не был удержан, то в этих строках следует указать «00.00.0000» (письмо ФНС от 09.08.2016 ГД-3-11/[email protected]). Раздел 2 будет выглядеть следующим образом:

- по строке 100 — 07.10.2019;

- по строке 110 — 00.00.0000;

- по строке 120 — 00.00.0000;

- по строке 130 — цена подарка;

- по строке 140 — 0 рублей.

До 1 марта следующего года необходимо подать в ИФНС справку 2-НДФЛ с признаком 2.

Какой день считать датой получения дохода при прочих выплатах, как денежных, так и натуральных

Для премий, больничных, отпускных, матпомощи выше установленного предела, выплат в натуральной форме днем фактического получения дохода считается дата непосредственного их получения на руки.

Обратите внимание! Несмотря на то, что датой получения дохода в форме 6-НДФЛ денежных и натуральный выплат будет день их выдачи, срок уплаты налога может не совпасть (смотрите таблицу ниже).

Исключение здесь только расчет при увольнении, когда дата выдачи средств придется на последний рабочий день. Но если сотрудник решил отгулять отпуск перед увольнением, то в ход идут такие варианты:

- Дата получения отпускных – день выдачи;

- Дата получения расчета при увольнении – последний рабочий день перед отпуском.

Если компания выдала отпускные и пособие при увольнении одновременно, то в справке 6-НДФЛ вам придется разбить эти суммы на два блока, так как фактическая дата выдачи у них разная.

Дата фактического получения дохода в 6-НДФЛ, порядок оформления

Дата фактического получения дохода для 6-НДФЛ – это та дата, которую вы проставите в строке 100 указанной формы. Она не всегда совпадает с днем, когда деньги падают работнику на карточку или он получил их в кассе.

В зарплатных отчетах за 2 квартал учтите изменения, которые вступили в силу в 2020 году. Эксперты журнала “Зарплата” обобщили все изменения по 6-НДФЛ. Читайте, как инспекторы сравнивают показатели отчетов между собой. Если проверите их сами, избежите уточненок и сможете пояснить любую цифру из отчета. Все главные изменения по зарплате посмотрите в удобной презентации и специальном сервисе.

Главные изменения по 6-НДФЛ за 2 квартал 2020 года

Важно! Дата получения дохода, дата удержания налога и срок перечисления налога в 6- НДФЛ – это разные дни, хотя они и могут совпадать.

Что считать днем начисления выплат, оговорено в ст. 223 НК РФ. Так же разъяснения по этому поводу содержаться в письме ФНС России от 13.11.2015 № БС-4-11/19829.

Датой получения средств, как материальных, так и не материальных, может быть:

- Последнее число месяца, за который производится выплата;

- Непосредственно день выдачи дохода;

- Дата передачи средств натурального характера.

Самое главное не путайте это число с днем, когда работник получает деньги на руки или банкомат. Это может быть один и то же день, а могут быть и разные.

Теперь перейдем непосредственно к форме 6-НДФЛ. Она включает в себя 1 и 2 Раздел. Строка 100, в которой отражается, именно дата фактического получения дохода, относится ко 2 Разделу. Но она напрямую влияет на показатели Раздела 1.

В Разделе 1 вы раскрываете сумму начисленных денежных средств нарастающим итогом с начала года. И если начисление денег пришлось у вас на один отчетный период, а выплатили деньги в другом, то эта сумма будет разбита на два отчета:

- В Разделе 1 вы включите ее по дате начисления, которая чаще всего и есть дата фактического получения дохода;

- В Раздел 2 по факту удержания и выплаты НДФЛ.

Такая разбивка бывает постоянно там, где зарплата платится в начале следующего месяца, при увольнении или болезни работника (разбирать каждую выплату подробно, мы будем ниже).

Стр. 100: что туда входит

В 6-НДФЛ строка 100 располагается во 2-м разделе, куда вписывают даты получения физлицами вознаграждения, удержания и перечисления НДФЛ, а также обобщенные суммы доходов и налогов по всем получателям в разрезе квартала. Даты получения выплат по факту различаются в зависимости от их разновидностей и ситуаций.

Рассмотрим порядок заполнения строки 100 в 6-НДФЛ и что туда входит? Таким вопросом задаются многие бухгалтеры, которые не разобрались с датами выплат. Согласно Порядку, который утвержден приказом ФНС от 14.10.2015 № ММВ-7-11/[email protected], в ф. 6-НДФЛ в стр. 100 нужно проставить число, когда физлица фактически получили доход в размере, отраженном в стр. 130. Но существуют различные ситуации, когда вносятся в отчет не реальные даты выплат, а те, в которые должны быть произведены выплаты по закону.

В связи с тем, что операций по выплате денежных средств сотрудникам или физлицам-подрядчикам может быть много, записи за отчетный квартал могут не поместиться на одной странице. В этом случае страниц отчета со стр. 100 может быть больше одной — важно пронумеровать их по порядку.

Можно ли самостоятельно проверить правильность заполнения строк 100 – 120?

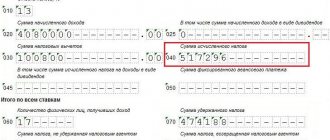

Для проверки формы 6-НДФЛ ФНС разработала специальные контрольные соотношения, увидеть которые можно в Письме от 10.03.2016 N БС-4-11/[email protected] В разъяснении сказано: дата, указанная в строке 120 (срок перечисления налога в бюджет), не может быть меньше даты, прописанной в строке 110 (дата удержания налога). Если такое противоречие обнаружится, инспекторы могут обвинить налогового агента в подаче недостоверных данных и оштрафовать на 500 рублей за каждый неправильно составленный документ. Но подобное несоответствие можно увидеть и самостоятельно, если сравнить записи двух граф, как показано на картинке.

Налоговики могут заподозрить работодателя в нарушении законодательства, если данные из строки 120 (срок перечисления налога в бюджет) не совпадут с датой перечисления НДФЛ, вписанной в карточку расчетов с бюджетом. Налоговый агент непреднамеренно или специально ошибся, и не исключено, что он пытается скрыть факт неперечисления налога в бюджет, сделают вывод инспекторы. У бухгалтера будет пять дней, чтобы устранить недочеты и объяснить, как ошибки попали в форму 6-НДФЛ.

Заполнить 6-НДФЛ в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО — Бухсофт Онлайн, Мое дело, Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Дата удержания налога

В строке 120 второго раздела расчета указывают день – обычно крайний для отчисления налога. Инспекторы обязательно обращают на него внимание, ведь от поставленной даты зависит, произошло ли нарушение. Также см. «Заполняем Раздел 2 в 6-НДФЛ».

Имейте в виду: в 2020 году срок изменился! При получении стандартных доходов последним считается день, следующий за их поступлением.

ПРИМЕРЕсли зарплата за сентябрь 2020 года выдана сотрудникам 10 октября, оплатить налог нужно не позднее 11 октября.

Исключение предусмотрено при выплате больничных и отпускных денег: в подобных случаях последний срок переходит на последнее число месяца, в котором они были произведены. Причем, учитывают только будни.

Когда деньги выдают перед праздником или выходными, расчет с бюджетом возможен разрешен при наступлении первого рабочего дня.

ПРИМЕРООО «Солярис» выдала сотрудникам 29 декабря 2020 года аванс в сумме 287 000 руб., а окончательный расчет в размере 390 000 руб. был сделан 10 января 2020 года. [Какие даты указывать] в декларации за I квартал в части поступления доходов и удержания налога?

Решение

- В первом разделе отчетности необходимо в стр. 100 указать дату – 29.12.2016 (для 287 000 руб.).

- В стр.110 пишут дату – 10.01.2017 для удерживаемых средств в размере 88 010 руб. ((287 000 руб. 390 000 руб.) × 13%).

- В стр. 120, информирующей о крайнем сроке оплаты НДФЛ, ставят 11.01.2017.

Определяя точные даты при заполнении в 6-НДФЛ, обязательно соотносите свои решения со ст. 223 Налогового кодекса и приведенными выше рекомендациями. Они помогут правильно оформлять налоговую отчетность.

Также см. «Рекомендации по заполнению формы 6-НДФЛ».

Если представители налоговых органов обвинят работодателя в предоставлении данных, не соответствующих друг другу, он станет нарушителем закона. Несовпадение информации из строки 120 со сроком перечисления НДФЛ в карточке расчётов с бюджетом недопустимо. Оно означает, что налогоплательщик осознанно или по невнимательности предоставляет искажённую отчётность и старается замаскировать неуплату налога в бюджет.

Чтобы развеять подозрения контролирующих органов, у бухгалтера будет максимум пять суток с момента выявления нарушения. Он должен за это время:

- Правильно устранить допущенную ошибку.

- Дать объяснение причин, по которым неточности попали в документ.