Налоговый Кодекс Российской федерации позволяет субъектам предпринимательской деятельности, в определенных пределах, самостоятельно выбирать систему налогообложения. Это, в первую очередь, касается индивидуальных предпринимателей. Начиная свой бизнес, человек должен принять ответственное решение – выбрать оптимальную систему налогообложения. От правильности такого выбора, в значительной степени, зависит будущее предпринимателя.

Задача, которая стоит, это выбор между одной из двух упрощенных систем налогообложения (УСН или «упрощенка») и единым налогом на вмененный доход (ЕНВД или «вмененка»). Ответить на вопрос: вмененка или упрощенка что выгоднее для ИП не очень просто. Первым шагом для правильного выбора является выяснение вопроса о том, какие системы УСН и ЕНВД могут быть применены к вашему случаю. Для, например, розничной торговли, если предприниматель работает сам или имеет мало сотрудников, то возможно применение любой из перечисленных выше систем.

Существенным преимуществом как «упрощенки» (УСН), так и «вмененки» (ЕНВД) является простота ведения документооборота по учету доходов и расходов, а также составление отчетов в ФНС. Во всех этих системах не надо платить НДС (кроме отдельных случаев), налог на прибыль и имущество, но если предприниматель использует УСН, то необходимо ведение книги доходов и расходов.

Отмена ЕНВД для розничной торговли в 2020 году: все, что нужно знать

То, что «вмененка» перестанет существовать в 2021 году уже решено и переносов на этот раз ждать не стоит. Об этом заявил Минфин 10 июля 2020 года. Но, для некоторых бизнесменов ЕНВД закончится еще до этого срока.

Кроме отмены спецрежима в некоторых регионах, закон № 325-ФЗ от 29.09.2019 вносит изменения в Налоговый кодекс, которые определяют новое понятие «розничная торговля для целей ЕНВД». Это значит, что вся торговля, которая не удовлетворяет требованиям новой редакции, автоматически лишает права применять «вмененку» в 2020 году.

Что теперь законодательство подразумевает под «розничной торговлей для целей ЕНВД»:

Во-первых, торговлю на основе договоров розничной продажи;

Во-вторых, продажу только разрешенных товаров и продукции.

Немного подробней разберем, что такое торговля на основе договоров розничной продажи, кто их может заключать и все ли так однозначно. Принято считать, что опт подразумевает большие объемы реализации. Но в законодательстве нет четкого числового выражения для определения оптовой партии. Например, продажа 50 единиц товара разным покупателям будет расценена налоговиками по-разному.

Как правило, розничная торговля осуществляется конечному потребителю для своего личного пользования через пункты стационарной торговли (магазины, павильоны). Продавцом выдается кассовый чек без указания наименования покупателя. При этом договор розничной продажи считается заключенным.

К оптовой торговле налоговики относят реализацию продукции для юридических лиц или ИП с заключением письменного договора купли-продажи и оформлением именных накладных, счет-фактур и пр. Такой товар обычно используется в дальнейшем для потребления в предпринимательской деятельности или для производства собственной продукции. При этом способ оплаты (наличные или безнал) не имеет значения.

Но здесь есть свои исключения. Если предприниматель купил товар для себя лично, без оформления всех документов, то такая продажа также относиться к рознице. Нужно иметь в виду, что, если у налоговиков возникнут сомнения по поводу категории сделки, оспаривать придется как всегда в суде.

В соответствии со ст. 346.27 НК к розничной торговле для целей ЕНВД также не относится продажа товаров по каталогам через интернет- и теле-магазины, в том числе, с доставкой по почте.

Теперь подробней о тех товарах, продажа которых в 2020 году полностью запрещена для «вмененщиков».

Особенности Интернет-магазина и ЕНВД

В законодательстве РФ нет четкого указания на то, чем считается интернет-магазин. Но в реальности существует интуитивное понимание того, что онлайн-магазином можно считать веб-сайт, содержащий каталоги с товарами, на котором можно сделать заказ.

В соответствии с положениями НК РФ Интернет-магазин и ЕНВД несовместимы. Но тем не менее существует вариант, при котором возможна уплата налогов по ЕНВД для владельцев онлайн-магазинов. Если магазин кроме виртуальной части имеет стационарную или мобильную точку продажи, тогда сайт выступает в роли витрины, а сама продажа оформляется в помещении.

Поскольку использование ЕНВД невозможно, то перед предпринимателем становится выбор между упрощенной или основной системой налогообложения. Конечный выбор зависит от того, кто является поставщиком, а кто клиентом, какие у предприятия обороты и расходы — все это важно для формирования НДС. Если магазин обслуживает крупных покупателей, применяющих основную систему налогообложения (ОСНО) и имеющих интерес в получении НДС, то более выгодным станет применение ОСНО.

В случае, если у онлайн-магазина отсутствует необходимость в вычете НДС многие используют упрощенные схемы налогообложения (УСН). При УСН численность сотрудников магазина не должна превышать 100 человек, а также должны отсутствовать филиалы.

В случае соблюдения этих условий хозяин интернет-магазина может выбрать одни из двух видов УСН — «доходы» или «доходы минус расходы». Чаще применяется второй вариант, который хоть и имеет более сложные расчеты, тем не менее более выгоден в случае, если магазину необходимо закупать товар.

Вариант УСН «доходы» самый простой и понятный. При нем все средства поступающий на счет или в кассу будут облагаться налогом в 6%. Но он будет оптимальным только в том случае, если расходы не составляют внушительную часть или сложно подтверждаются.

В противном случае, когда наценка товара небольшая, лучше использовать УСН «доход-расход». При этом с полученной после расчетов суммы будет взиматься налог в 15%. В некоторых областях страны ставка может быть ниже.

Кому еще запретили применять вмененку в 2020 году

На данный момент сохранять или запрещать “вмененку” могут местные законодатели. Так, например, в 2020 году досрочно отказаться от спецрежима решили власти Пермского края. В москве ЕНВД отменен с 2014 года. Кроме того региональные власти могут самостоятельно изменять перечень допустимых видов деятельности для «вменещиков».

Поэтому, чтобы точно узнать можете ли вы применять ЕНВД в 2019 году, нужно изучить местные нормативные акты вашего региона. Эту информацию можно найти на сайте налоговой nalog.ru в разделе «Особенности регионального законодательства». Возможно в 2020 году будут приняты новые ограничения по регионам.

В целом же Налоговый кодекс предусматривает следующие возможные виды деятельности:

- Бытовые и ветеринарные услуги;

- Услуги автомастерских и автомоек;

- Услуги автостоянок;

- Пассажирские перевозки;

- Услуги гостиниц;

- Торговля через объекты торговой сети;

- Услуги по размещению рекламы;

- Сдача в аренду торговых мест и прочие, указанные в п.2 ст.346.26 НК РФ.

Кроме того законом установлены, ограничения:

- по количеству сотрудников не более 100 человек;

- участие других организаций не более 25% (для ЮЛ);

- деятельность должна вестись вне договоров простого товарищества и доверительного управления;

- не могут применять ЕНВД «крупнейшие» налогоплательщики. Для этого налоговая должна выслать уведомление о получении такого статуса. До получения такого уведомления налогоплательщик может быть вмененщиком, даже если по своим показателям он относится к «крупнейшим»;

- для общепита и торговли площадь торговых залов не более 150 м²;

- для перевозчиков автопарк не должен содержать более 20 единиц автотранспорта.

ЕНВД: фиксированная сумма налогов

Единый налог на вмененный доход выплачивают ежеквартально. Сумма зависит от объема торговых площадей, количества сотрудников и транспорта, но не зависит от фактического объема прибыли. ЕНВД применяют для некоторых видов деятельности, в которые входит и торговля. Главный недостаток ЕНВД — отсутствие возможности подать нулевую декларацию: даже если вы не получили прибыль, вам всё равно придется заплатить налоги.

Для ООО и ИП одинаковые ограничения в применении ЕНВД:

- Штат до 100 сотрудников;

- Площадь торгового зала не превышает 150 кв. м.;

- Доля другой организации в уставе ООО не превышает 25%;

- Не попадает под действие сельхозналога или патента;

- ЕНВД разрешен в субъекте федерации.

При ЕНВД, ИП и ООО могут уменьшить налог на сумму до 50% за счет страховых взносов, которые платят за сотрудников. При расчетах с покупателями использование кассовой техники пока необязательно — достаточно выдать товарный чек.

Как успеть полностью подготовиться к изменениям еще до 2020 года

Если в 2020 году вы все-таки планируете заниматься продажей товаров запрещенных для ЕНВД или оптом, то нужно заранее выбрать другой режим налогообложения. Сразу следует отметить, что перейти на патент не получиться. Для ПСН в 2020 году установлены такие же ограничения, что и для «вмененки». Поэтому остается только ОСНО и УСН (6% или 15%). В чем отличие?

ОСНО – общая система, на которой ИП уплачивают:

- НДФЛ 13%;

- НДС 20%, 10% или 0% (в зависимости от вида продукции);

- Налог на имущество физлиц – от 0,1% до 2%.

Организации платят:

- Налог на прибыль – 20%;

- НДС 20%, 10% или 0% (в зависимости от вида продукции);

- Налог на имущество организаций до 2,2%.

Кроме этого на ОСНО придется вести более детальный учет всех хозяйственных операций. Но в случае убытков их можно переносить на следующие периоды, а платить налоги на прибыль и доходы не нужно. Такая система больше подходит для крупного и среднего бизнеса и тем, кто заинтересован в уплате НДС.

УСН (упрощенка) более простая в ведении учета и отчетности система. Кроме того упрощенцы освобождаются от уплаты НДФЛ, налога на прибыль, НДС. Но, этот спецрежим имеет свои ограничения:

- По сотрудникам не более 100;

- По доходам не более 150 млн. руб. в год;

- Остаточная стоимость ОС не более 150 млн. руб.;

- Участие других фирм не более 25% (для организаций).

На «упрощенке» можно выбрать ставку 6% (Доходы), в этом случае налог будет рассчитываться от объема всех доходов. Либо 15% (Доходы минус расходы)- налог считается с разницы между выручкой и затратами. Но, если налога будет рассчитано меньше, чем 1% от всех доходов, тогда нужно уплатить минимальный налог 1%.

При выборе системы нужно учитывать еще и особенности регионального законодательства, потому, что местные власти могут устанавливать пониженные ставки налога при УСН, в некоторых случаях до 0%.

Кроме того, при оценке дальнейших перспектив работы нужно быть готовым к увеличению налоговой нагрузки. Поскольку при утрате права на ЕНВД налоги будут уже зависеть не от физических показателей, установленных государством, а от реальной прибыли. Так при больших оборотах налоговая нагрузка в 2020 году для некоторых может вырасти до 80%.

Для ИП, которые торгуют продукцией собственного производства без наемного персонала в 2020 году, есть возможность перейти на спецрежим «Налог на профессиональный доход». Это экспериментальный проект для микробизнеса, который предусматривает минимальную отчетность и небольшие ставки налога 4% (с доходов от граждан) и 6% (с доходов от ИП и организаций). Но им можно воспользоваться только жителям Москвы, Московской, Калужской области и Татарстана.

Почему важно решить вопрос с дальнейшей системой налогообложения до конца 2020 ? Перейти на УСН можно только с начала года. При этом нужно подать уведомление в инспекцию до 31 декабря 2020 года. Если этого не сделать, то налоговая автоматически переведет налогоплательщика на общую систему. А значит работать на ней придется целый год.

Вне зависимости от того будете ли вы продолжать работу на другой системе или примете решение закрыть бизнес, нужно будет сняться с учета в качестве плательщика ЕНВД.

Отличия между УСН и ЕНВД

| УСН | ЕНВД |

| При УСН налог зависит от величины доходов или от разницы между доходами и расходами. Регионы имеют право снижать налоговую ставку. Налог на УСН “Доходы” платится только в том случае, если у предприятия были доходы. Налог на УСН “Доходы минус расходы” уплачивается всегда, даже при убытке, и тогда он составляет 1% от выручки предприятия. | При ЕНВД налог уплачивается в любом случае, вне зависимости от прибыльности предприятия, и является фиксированной величиной. Налоговая ставка составляет 15%, а база для исчисления налога зависит от вмененной доходности вида деятельности и коэффициентов, которые устанавливают федеральные и муниципальные органы власти. Поэтому налог на ЕНВД нужно платить, даже если предприятие работало в убыток. |

| На упрощенке использовать контрольно-кассовую технику придется в большинстве случаев. | На вмененке при продаже товаров и оказании услуг населению чаще всего достаточно выдать товарный чек или бланк строгой отчетности. Уточняйте требования для вашего вида деятельности. |

| При УСН налоговым периодом является календарный год, декларация сдается раз в год до 31 марта (организации) или до 30 апреля (ИП). Но авансовые платежи по налогу делаются раз в квартал в течение 25 дней после завершения квартала. | При ЕНВД налоговый период — квартал, налог уплачивается в течение 25 дней, а декларация подается в течение 20 дней после завершения отчетного квартала. |

| УСН можно начать применять с начала календарного года. | Применять ЕНВД или отказаться от него можно в любом месяце. |

Как правильно сняться с ЕНВД, ничего не забыть, и почему это так важно

Если вы перейдете на другую систему налогообложения, это не значит, что вас автоматически снимут с «вмененки». Инспекция может снять налогоплательщика с учета по ЕНВД только по заявлению ЕНВД-3 (организации), ЕНВД-4(предприниматели). Подать такое заявление нужно не позднее пяти дней после прекращения деятельности на «вмененке».

Поскольку в начале года вся страна будет на каникулах, то подать такое заявление следует не позднее 15 января 2020 года. Оно направляется в ту налоговую, где ИП или организация стоят на учете по ЕНВД. Далее в течение пяти рабочих дней налоговая снимает с учета налогоплательщика по ЕНВД. После этого нужно будет сдать последнюю декларацию по вмененке и заплатить налог.

Почему важно не пропустить срок? Налог при «вмененке» начисляется независимо от того ведется деятельность или нет. Поэтому, если вовремя не сняться с учета, начисление налога не будет остановлено, а следовательно налоговики потребуют его уплаты, и кроме того придется досдать декларации за весь просроченный период. Соответственно штрафов и пени избежать не получится.

Достоинства и недостатки УСН и ЕНВД

Чтобы решить, применять ЕНВД или УСН для розничной торговли, нужно знать преимущества и недостатки этих режимов.

Достоинства УСН:

- более широкий перечень видов деятельности, по отношению к которым можно применять упрощенку;

- сумма налога рассчитывается с заработанных денежных средств;

- безналичные операции осуществляются без каких-либо трудностей;

- удобен в основном тогда, когда доходы не большие;

- отчет о деятельности нужно сдавать только раз в год.

Недостатки УСН:

- при получении большой прибыли сильно увеличивается размер налога;

- при занятии розничной торговлей обязательно использование кассовой техники.

Преимущества ЕНВД:

- размер налога фиксированный, он не будет изменяться при увеличении прибыли;

- можно списывать фиксированные платежи за сотрудников;

- при осуществлении розничной торговли можно не использовать кассовую технику.

Недостатки ЕНВД:

- некоторые операции не облагаются налогом ЕНВД, в связи с этим компаниям приходится вести раздельный учет;

- невыгодно при получении маленькой прибыли;

- сдавать отчетность нужно каждый квартал;

- нет возможности работать в области оптовой торговли.

Из вышеперечисленных плюсов и минусов понятно, что для каких-то компаний будет выгоднее использовать УСН, а для каких-то ЕНВД.

Что ждет вменещиков, нарушивших запрет в 2020 году

Поскольку все изменения и поправки, в том числе по маркированным товарам проходят в очень сжатые сроки, возникает много пробелов в законодательстве и спорных вопросов. На данный момент конкретных размеров штрафов за нарушение ограничений по применению ЕНВД нет.

Данная ситуация регулируется положениями п. 2.3 ст. 346.26 НК. А это значит, что если налоговиками будет установлен факт нарушения правил розничной реализации для целей ЕНВД, то ИП или организация автоматически будут переведены на ОСНО с начала квартала в котором произошло нарушение. Кроме того, налогоплательщик за этот квартал будет должен заплатить все налоги и досдать отчетность предусмотренную для общей системы налогообложения.

Но и это еще не все. Как мы уже писали, перейти на «упрощенку» можно только с начала года. Поэтому, если налоговая переведет нарушителя на ОСНО, применять ее придется до конца года.

Совмещение УСН и ЕНВД

Компании могут одновременно использовать и ЕНВД, и УСН. Это возможно, например, в том случае, если компания сначала занималась оптовой торговлей, а потом перешла на осуществление розничной торговли.В таком случае они обязаны вести раздельный учет по каждому из режимов расходов и операций по реализации.

Как только компания совместила два режима, она сразу же должна перейти на ведение раздельного бухгалтерского учета. Если этого не сделать, придется перебирать и переделывать задним числом очень много документов.

okbuh.ru

Топ вопросов по ЕНВД на 2020 год

- Вопрос: ИП торгует сигаретами, они подпадают под обязательную маркировку. Значит в 2020 году применять ЕНВД он не сможет?

Ответ: Кроме указанных выше трех групп продукции (лекарства, обувь, меха) маркировке подлежат в 2020 году: табачные изделия, постельное белье, шины и пр. Однако запрет по вмененке на них пока не распространяется (если выполняются все условия «розничной торговли»).

- Вопрос: если ИП оказывает услуги на дому у заказчика и одновременно продает ему сопутствующие товары, может ли он применять ЕНВД в 2020 году?

Ответ: если предприниматель выезжает к заказчику на дом для выполнения работ (ремонтные работы, услуги парикмахера, маникюр) и для их выполнения продает сопутствующие товары, то такая продажа не относится к рознице, потому что осуществлена не через объекты стационарной торговли. Соответственно применять ЕНВД нельзя.

- Вопрос: что делать с остатками товара, попавшего под запрет для «вмененки» в связи с обязательной маркировкой?

Ответ: если вы собираетесь переходить в 2020 году на другой режим налогообложения и продолжать торговать маркированными товарами, то остатки нужно промаркировать самостоятельно (кроме лекарств). В том случае, если вы остаетесь на ЕНВД в 2020 году, то до конца 2020 года нужно распродать все остатки такой продукции.

- Вопрос: если магазин, который находиться в торговом павильоне принимает заказы на свои товары и оплату через интернет, а затем покупатели забирают такой товар в этом магазине, будет ли такая деятельность подпадать под ЕНВД?

Ответ: В соответствии с разъяснениями Минфина от 1 апреля 2020: продажа товара через объект стационарной торговли (магазин)как за наличный, так и безналичный расчет, в котором покупатели забирают купленный за безналичный расчет товар может осуществляться на ЕНВД, если выполняются все прочие условия. То есть, ели у вас именно магазин, а не пункт выдачи интернет-заказов, то деятельность подпадает пол «вмененку».

Итак, мы подробно разобрали, с какими сложностями столкнуться «вменещики» уже совсем скоро: отмена ЕНВД для розничной торговли в 2020 году, смена налогового режима, обязательная маркировка и новые требования. Список далеко не полный. Правительство почему-то решило расправиться с ЕНВД максимально быстро, поэтому каждый день наше законодательство приносит все новые «сюрпризы».

Отслеживать эти изменения нужно каждый день самостоятельно, и рассчитывать на то, что инспекторы в налоговой выдадут полную, актуальную, а самое главное правильную информацию не приходится. Поэтому обязательно подпишитесь на наши новости, чтобы всегда быть в курсе новых требований. Кроме того, не стесняйтесь делиться информацией в комментариях, она может быть очень ценной для других предпринимателей.

Прочие детали и критерии

Условия деятельности

Может ли быть выгодно налогообложение по ЕНВД для розничной торговли — таким вопросом задаются многие предприниматели.

Основные положительные стороны работы по ЕНВД:

- не уплачивается часть налогов («на прибыль», НДС), поэтому нагрузка на бизнес существенно ниже;

- налог рассчитывается не от получаемого дохода, а от физического показателя;

- ЕНВД может совмещаться с другими налогами;

- нет необходимости в использовании ККТ;

- добровольное применение.

Недостатком ЕНВД может стать невозможность подачи нулевой декларации в том случае, если торговая деятельность не велась. Для прекращения уплаты налога необходимо сниматься с учета в ИФНС. Также при наличие различных видов деятельности по каждому из них придется вести отдельный учет, а в случае нарушения лимитов выплаты ЕНВД потребуется произвести полный перерасчет.

В соответствие с НК РФ розничная торговля может вестись в:

- стационарной торговой точке, которая может быть с помещением (до 150 кв.м.) или без него;

- во временной торговой точке с площадью от 5 кв. м;

- в мобильных торговых точках, методом развозной торговли;

- посредством торговых автоматов.

Нюансы патента

Еще одним способом налогообложения для частных предпринимателей является ПСН (патентная система налогообложения). Суть этой системы заключается в оплате патента на конкретный вид деятельности, который заменяет уплату определенных налогов.

К сожалению, для налогообложения интернет-магазина ПСН также не подходит, поскольку патент может выдаваться только для розничной торговли, к которой реализация товаров через Интернет не относится.

Принцип применения

ЕНВД может применяться для налогообложения предпринимательской деятельности, указанной в ст 346.26 НК, при этом вид деятельности должен быть введен в муниципальном районе.

Условия применения ЕНВД:

- налогоплательщик не является «крупнейшим»;

- режим должен быть утвержден местными актами;

- предприятия с количеством сотрудников меньше 100 чел;

- доля участия в других юридических лицах должна быть меньше 25%;

- ИП не занимается сферой образования, социального обеспечения, медицины или общественного питания;

- хозяйственная деятельность не должна производиться по договорам простого товарищества или доверительного управления.

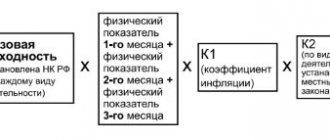

При использовании отчетности ЕНВД расчет налога производится по следующим показателям:

| Расчетная доходность | Данный показатель определяется на законодательном уровне и зависит от конкретного региона и вида деятельности. |

| Физический показатель | Определяется площадью торгового помещения, количеством персонала и т.п. |

| Коэффициенты корректировки | Фиксируются законодательно. |

| Налоговая ставка 15% | Едина для всех регионов и видов деятельности. |

Продажа через сети

Специальный режим налогообложения дает предпринимателю множество преимуществ. Особенно это касается такой формы специального режима, как ЕНВД. При ней бизнесмен освобождается от необходимости вести сложный учет налогов, получает возможность минимизировать нагрузку при высоких доходах, а также освобождается от ведения кассового учета.

Заманчивой возможность для предпринимателя может стать сочетание Интернет-магазин и ЕНВД, ведь закон допускает ведение отчетности по ЕНВД в розничной торговли. При этом онлайн-магазин определяется, как сайт, торгующий продукцией посредством сети Интернет.

Пользователи, зашедшие на сайт магазина, могут создать заказ на покупку определенного товара, выбрать вариант доставки и способ оплаты, а также оплатить сам товар.

Достоинством продажи товаров через интернет является отсутствие необходимости в найме сотрудников, в обустройстве торговой точки, в аренде помещения. Именно это достоинство делает интернет-торговлю самым быстроразвивающимся бизнесом. Но оно же исключает торговлю через интернет из списка видов деятельности, в которых возможно применение ЕНВД.