Кто должен сдавать декларацию

Составлять и сдавать декларацию по косвенным налогам должна компания, которая импортировала товары с территории Республики Беларусь или Казахстана. Отчет нужно заполнять за месяц, в котором:

— организация приняла импортированные товары на учет;

— наступает срок лизингового платежа, предусмотренный договором лизинга (если товары ввозятся по договору лизинга, которым предусмотрен переход права собственности).

Об этом сказано в пункте 8 статьи 2 Протокола, ратифицированного Федеральным законом от 19 мая 2010 г. № 98-ФЗ, и пункте 1 Порядка, утвержденного приказом Минфина России от 7 июля 2010 г. № 69н. Если в течение месяца российская фирма не импортировала товары и предметы лизинга с территории стран – участниц Таможенного союза (срок лизингового платежа не наступал), декларацию по косвенным налогам составлять не нужно.

Структура заявления

В составе заявления 3 раздела и 1 приложение:

- в раздел 1 сведения заносит покупатель или посредник (если по законодательству государства, на территорию которого ввозится товар, эти лица уплачивают косвенные налоги);

- раздел 2 предназначен для проставления отметки о регистрации заявления в налоговом органе;

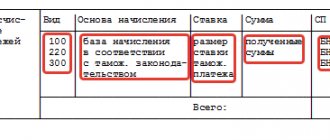

- раздел 3 заполняется не всегда и не всеми — только в определенных случаях, перечисленных в п. 4 Правил заполнения заявления по косвенным налогам (приложение № 2 к Протоколу об обмене информацией от 11.12.2009);

- приложение оформляется в том случае, если число участников поставки более трех.

Заполняйте разнообразные налоговые заявления с помощью материалов нашего сайта:

- «Заявление о переходе на УСН в 2018-2019 годах (образец)»;

- «Составляем заявление на возврат НДФЛ (образец, бланк)».

Как платить НДС при импорте из Белоруссии и Казахстана

Организация, применяющая специальный налоговый режим, ввозит товары с территории стран – участниц Таможенного союза. Спецрежимники, импортировавшие товары с территории Республики Беларусь или Казахстана, также являются плательщиками ввозного НДС (п. 1 ст. 2 Протокола, ратифицированного Федеральным законом от 19 мая 2010 г. № 98-ФЗ, п. 1 Порядка, утвержденного приказом Минфина России от 7 июля 2010 г. № 69н).

Такие организации обязаны рассчитать НДС, перечислить его в бюджет и сдать специальную налоговую декларацию, приложив к ней все необходимые документы (п. 8 ст. 2 Протокола, ратифицированного Федеральным законом от 19 мая 2010 г. № 98-ФЗ).

НДС по импорту: общий обзор информации

Ранее действующим союзом государств был Таможенный союз. С января 2020 года начал действовать обновленный союз государств — ЕАЭС, в составе которого на данный момент:

- Российская Федерация;

- Республика Беларусь;

- Республика Казахстан;

- Республика Киргизия;

- Республика Армения.

Организации и индивидуальные предприниматели при ввозе товаров в эти страны обязаны исчислить импортный НДС не на таможню, а в свою ИФНС, а заодно отобразить данные в соответствующей декларации.

Согласно законодательству, ввозимые товары и ввозимые услуги на федеральную территорию облагаются по расчётной ставке 10 % или 18 %. В случае, если реализация определенного товара подлежит налогообложению по ставке 18 % внутри страны, то по факту импорта такого товара налог уплачивается по соответствующей ставке.

В определенных случаях ввоз товаров не облагается. Например, если на российскую территорию ввозят товары медицинского назначения – их реализация в России не подлежит налогу на добавленную стоимость.

Импортный налог обязаны уплатить абсолютно все импортеры без исключения:

- плательщики НДС;

- признанные освобожденными от обязанностей уплачивать НДС (в отношении исчислении налога);

- организации и ИП на специальных режимах.

Лица из второго и третьего пункта включают ввозной НДС в стоимость услуг или товаров, приобретенных в период отчетности.

Когда сдавать декларацию

Декларацию нужно сдать не позднее 20-го числа месяца, следующего за тем месяцем, в котором организация приняла к учету товары, ввезенные с территории Республики Беларусь или Республики Казахстан. Но, допустим, компания ввозит в Россию предметы лизинга (по договору, который предусматривает переход права собственности на них к лизингополучателю). Тогда декларацию нужно подать не позднее 20-го числа месяца, следующего за тем месяцем, в котором наступает срок платежа, предусмотренный договором лизинга.

Положения статьи 163 Налогового кодекса РФ, где сказано, что налоговым периодом по НДС является квартал, в данном случае не применяются. Это объясняется тем, что международные договоры по вопросам налогообложения имеют приоритет над налоговым законодательством России (ст. 7 Налогового кодекса РФ). Соглашение от 25 января 2008 года относится к таким договорам. Неотъемлемой частью этого Соглашения является Протокол, ратифицированный Законом от 19 мая 2010 г. № 98-ФЗ (ст. 4 Соглашения от 25 января 2008 г.). Требования, предусмотренные этим Протоколом, обязательны для всех российских организаций.

Одновременно с декларацией в инспекцию сдайте пакет документов, который предусмотрен пунктом 8 статьи 2 Протокола, ратифицированного Федеральным законом от 19 мая 2010 г. № 98-ФЗ (п. 6 письма Минфина России от 22 июля 2010 г. № 03-07-15/101). Если последний срок подачи декларации и пакета документов приходится на выходные, отправьте их в инспекцию в первый следующий рабочий день (п. 5 Порядка, утвержденного приказом Минфина России от 7 июля 2010 г. № 69н).

Дополнительные советы

Осуществлять сдачу декларации можно несколькими способами. Наиболее импонирующим является электронный вариант. Но также распространен и печатный.

Первый лучше всего подходит наиболее крупным организациям. Их среднесписочное число сотрудников должно превышать сто человек. Монополистические предприятия сдают декларацию исключительно в электронном виде. На прибыль налагается налог, база которого указывается там же.

Второй вариант чаще используется меньшими конторами. Его необходимо предоставлять в виде утвержденной формы, которая ориентирована на компьютер. Декларация заполняется вручную или печатается на принтере. В данном случае не допускается корректировка записей и двусторонняя печать.

Иногда бывает проблематично правильно определить налоговую базу.

При оформлении товаров, которые облагаются акцизами, её формируют следующие статьи:

- расчетная величина стоимости товаров, которые реализовались в допустимый срок;

- объем проданной продукции в натуральном виде;

- комбинированная величина налога, собирающаяся из фиксированных процентов.

В прочих ситуациях налоговая база формируется на основе стоимостных показателей импортированной продукции. Если товар является результатом выполнения договорных обязательств, то стоимостью признаются затраты на всю сделку. Отдельные расходы способны увеличить налоговую базу.

Из чего состоит декларация

Декларация по косвенным налогам включает в себя:

— титульный лист; — раздел 1 «Сумма НДС, подлежащая уплате в бюджет в отношении товаров, импортированных на территорию РФ с территории государств – членов Таможенного союза»; — раздел 2 «Сумма акциза, подлежащая уплате в бюджет в отношении подакцизных товаров, импортированных на территорию РФ с территории государств – членов Таможенного союза»; — приложение к декларации «Расчет налоговой базы по виду подакцизного товара».

Особенности заполнения разделов и приложения специальной декларации по косвенным налогам приведены в Порядке, утвержденном приказом Минфина России от 7 июля 2010 г. № 69н.

Титульный лист и раздел 1 декларации обязаны представить все организации:

— которые в отчетном месяце приняли на учет товары, ввезенные в Россию из стран – участниц Таможенного союза (независимо от того, облагаются эти товары НДС или нет); — у которых в отчетном месяце наступил срок лизингового платежа, предусмотренный договором лизинга.

Итоговая сумма НДС, рассчитанная к уплате в бюджет, по товарам, импортированным из стран – участниц Таможенного союза, отражается по строке 030 раздела 1 декларации. Она должна соответствовать сумме налогового вычета, отраженного по строке 190 раздела 3 общей декларации по НДС. Если организация ввозила в Россию подакцизные товары, дополнительно нужно заполнить раздел 2 и приложение к декларации.

Общие правила заполнения декларации по косвенным налогам

- Страницы документа имеют сквозную нумерацию, порядковый номер страницы проставляется, начиная с титульного листа, вне зависимости от наличия или отсутствия разделов.

- Заполнение полей любых значений выполняется слева направо, начиная с первого знакоместа.

- Свободные знакоместа полей заполняются прочерком или значением «0».

- Текстовые значения заполняются заглавными печатными буквами, стоимостные показатели указываются в полных рублях.

- В декларации не допускается использование корректирующих средств, исправления делаются ручкой с проставлением подписи налогоплательщика.

- Декларацию нельзя скреплять средствами, которые могут нанести порчу бумаге.

В соответствии с действующим порядком заполнения декларации, днем представления декларации в налоговые органы признается:

- дата получения документа инспекцией при представлении ее лично налогоплательщиком или его представителем;

- дата отправки декларации заказным письмом с описью во вложении по почте;

- дата отправки декларации с помощью телекоммуникационного канала, при наличии подтверждения такой отправки (квитанция о приеме документа в электронном виде).

Какие документы представляют в налоговую инспекцию вместе с декларацией

К декларации нужно приложить:

— заявление о ввозе товаров и уплате косвенных налогов на бумажном носителе (в четырех экземплярах) и в электронном виде; — выписку банка, подтверждающую уплату НДС в бюджет; — транспортные и (или) товаросопроводительные документы; — счета-фактуры на отгрузку товаров; — договор, на основании которого товар ввозится в Россию (договоры купли-продажи, лизинга, товарного кредита (товарного займа), договоры об изготовлении товаров, — о переработке давальческого сырья); — договоры комиссии, поручения или агентский договор (если они заключались); — договор, в целях исполнения которого импортируемые товары были приобретены по договорам комиссии, поручения или агентскому договору (если посредники НДС не уплачивают).

Допустим, товары ввозятся с территории Белоруссии или Казахстана, а продавец – представитель другого государства, в том числе не являющегося участником Таможенного союза. Тогда инспекторам нужно представить еще один документ. Речь идет об информационном сообщении поставщика товаров о лице, у которого они были приобретены.

Обратите внимание: иногда в налоговую инспекцию нужно представлять не все указанные документы. Например, если оформление счетов-фактур, товарных и товаросопроводительных документов национальным законодательством союзных государств не предусмотрено, ваши инспекторы эти бумаги потребовать не могут.

Все документы, кроме заявления о ввозе товаров и уплате косвенных налогов, можно приложить к декларации в виде копий, заверенных руководителем (главным бухгалтером) и печатью организации.

Налоговая база косвенного налога

При рассмотрении общего случая налоговая база косвенного налога определяется на основе стоимости приобретенных товаров. Если речь идет о товарах, являющихся результатом выполнения работ по договору, стоимостью определяется цена сделки, подлежащей уплате одной из сторон поставщику за товар. При этом налоговую базу могут увеличить отдельные расходы (если иное не предусмотрено включением этих расходов в цену сделки), например такие как:

- страховая сумма;

- затраты на доставку товара;

- стоимость упаковки, в том числе стоимость упаковочных материалов.

Важно! В налоговую базу по косвенным налогам включается сумма акцизов, которые подлежат выплате по подакцизным товарам.

При реализации или получении подакцизных товаров налоговая база определяется, как:

- расчетная стоимость реализованных подакцизных товаров;

- объем реализованных подакцизных товаров в естественном виде;

- комбинированная налоговая ставка, включающая ставку в процентах и твердом выражении.