- один сдается в отдел бухгалтерии ответственному бухгалтеру, на его основании происходит списание товарных ценностей с МОЛ;

второй сохраняется в структурном подразделении, где он был составлен (например, на складе, в магазине, торговом зале);

акта ТОРГ-15 в формате Excel (на 2020 год)

В шапке ТОРГ-15 указывается компания, ее юридический адрес, название структурного подразделения, где был обнаружен испорченный товар.

Дополнительно прописывается поставщик рассматриваемого товара, его адрес, реквизиты банковского счета. Обязательно указывается номер акта, дата его составления, подпись руководителя компании и дата утверждения документа. Табличная часть состоит из следующих реквизитов:

- наименование товара, его характеристика и код;

- единица измерения (наименование и код по ОКЕИ);

- артикул товара;

- сорт или категория ТМЦ;

- количество товара;

- уцененная цена в рублях;

- сведения об уценке товара;

- процент скидки;

- дополнительные характеристики (причина дефекта).

Под таблицей повторяется причина дефекта и указывается виновник произошедшего. Заполнение главных реквизитов акта о порче представлено в таблице:

| Наименование реквизита | Пояснения по заполнению |

| Наименование ТМЦ | Название товарно-материальных ценностей желательно указывать подробное, с артикулом. Это необходимо для идентификации ТМЦ и уточнения вида товара. Так как от типа ценностей и оснований для списания напрямую зависит порядок налогообложения. |

| Причина уценки или списания | Налоговые органы уделяют при проверке пристальное внимание именно причине списания ТМЦ. Поскольку этот момент важен при возникновении налоговых или судебных споров по возмещению убытков при наличии виновных лиц. Особенное внимание на данный реквизит следует обратить торговым компаниям. На основании п.4 ст. 5 закона «О защите прав потребителей», производитель должен указать сроки годности на продуктовые товары, парфюмерную продукцию, лекарственные препараты, бытовую химию и прочие товары. После окончания срока годности такие типы ценностей признаются непригодные к применению по назначению и подлежат снятию с учета. Полный список подобных товаров закреплен в перечне, подготовленном и утвержденным правительственным постановлением РФ. |

| Дефекты товара | В ТОРГ-15 целесообразно полностью описать установленные дефекты товара, их подробное описание послужит весомым аргументом для подтверждения факта лома или порчи ТМЦ и для выяснения того факта, частично или полностью товар утратил свои потребительские свойства. Последний момент важен для решения вопроса о последующей «судьбе» товара: реализовывать его по сниженным ценам или утилизировать. |

| Количество, цена перед и после уценочной процедуры | Данные показатели в бухгалтерском учете выступают основанием для произведения необходимых изменений. Если компании часто сталкиваются с уценкой ТМЦ, то рациональнее разработать и утвердить специальное положение о порядке уценки товара. Поскольку при проверке налоговики нередко интересуются вопросами величины уценки и процедурой ее установления. Если имеется такое положение, то это снизит риски доначислений налога на прибыль. |

| Реквизиты виновного в порче лица | Заполнение этого раздела особенно важно, если причиной списания ТМЦ стали хищение, нарушение правил транспортировки товара, его приемки или хранения, брак по вине поставщика. Если товар списывается в связи с окончанием срока годности, то этот реквизит не заполняется. |

| Реквизиты лиц, входящих в комиссию | Для проведения процедуры списания ценностей формируется комиссия, в которую входят, в том числе, МОЛ, представители руководства, бухгалтерии. Данная комиссия определяет причины невозможности дальнейшего применения активов, отвечает за заполнение акта ТОРГ-15 и устанавливает возможность последующего использования испорченного ТМЦ по более низкой цене или его ликвидации. |

| Документ о списании и утилизации | При невозможности последующей реализации товарных ценностей (даже по более низкой цене), проводится снятия объекта с учета, при этом за основу берется акт ТОРГ-16 или иной документ, накладная, составленные в произвольной форме |

Ошибки в заполнении ТОРГ-15

Законодательство не требует обязательного заполнения типового бланка ТОРГ-15 при выявлении оснований для уценки или снятия с учета товарных ценностей. При желании компания может воспользоваться унифицированным бланком акта о списании ТОРГ-16 или составить документ по своей форме.

заполнения акта ТОРГ-15 в формате Excel

Если же за основу берется типовой бланк ТОРГ-15, то заполнять его нужно правильно. Множество исправлений в акте не допустимо, так как это снизит читаемость документа. Если ошибок много, лучше не исправлять их, а заполнить новый акт.

В акте нужно указывать достоверные сведения. Данный документ выступает первичным для бухгалтера для списания или уменьшения стоимости товаров, на основании формы ТОРГ-15 выполнятся проводки, а потому все суммы должны быть посчитаны правильно.

Если проводится уценка, то нужно правильно вычислить ее процент, то есть арифметические ошибки в акте не допустимы.

Членам комиссии, составляющим акт, следует обязательно подписать заполненный документ. Своими подписями каждый член подтверждает верность заполнения. Бухгалтеру следует также внимательно проверять указанные количественные и стоимостные показатели, правильно проводить расчеты.

Ошибки в акте ТОРГ-15 недопустимы – ФНС не примет расходы в налогооблагаемой прибыли, если не будет на то документального правильного подтверждения. Если же расходы относят на счет виновных сотрудников организации, то требовать с них возмещения ущерба возможно только при безошибочно заполненном акте.

Источник: https://kfin.pro/gde-primenyaetsya-akt-torg-15/

Как правильно заполнить форму ТОРГ-15

В шапке указывается организация, её адрес и наименование структурного подразделения, где обнаружен испорченный товар. Также указывается организация-поставщик, чей товар подлежит уценке или списанию, её адрес и банковские реквизиты (р/с), номер документа, дата его составления, виза руководителя: подпись, дата утверждения акта. В табличной части отмечается:

- причина списания/уценки товара — порча, лом, бой;

- наименование ТМЦ, его код (если применяется система кодирования);

- единицы измерения, артикул, сорт и т.д;

- если товар подлежит уценке, заполняются столбцы с 10 по 14;

- указывается причина возникновения дефекта.

Под таблицей повторяется причина дефекта, а также указывается виновный произошедшего.

Далее акт подписывают все члены комиссии и ответственный за хранение ТМЦ.

Руководитель организации, ознакомившись с составленным актом, принимает решение о дальнейших действиях по отношению к товару: списать его или уценить; а также определяет, на счёт кого из сотрудников списать понесённые потери. Ниже прописью указывается сумма понесённого ущерба.

Если лом (утиль) решено оприходовать, или товар подлежит уничтожению, об этом делаются соответствующие записи. Под всем этим обязательно ставится подпись главного бухгалтера.

Актуальные образцы, формы, бланки документов на 2019 год>>>

Сфера применения формы ОП-15

Типовая межотраслевая форма ОП-15 — «Акт о снятии остатков продуктов, полуфабрикатов и готовых изделий кухни» и Указания по ее применению и заполнению утверждены Постановлением Госкомстата России от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций».

Форма применяется организациями общественного питания.

С января 2013 года это форма, как и большинство унифицированных форм, не обязательна к применению, но те организации, которые ее применяли, продолжают это делать. В таком случае указание о применении данной формы должно содержаться в учетной политике организации.

Кроме того, организация может доработать форму под свои нужды, тогда это будет уже новая форма, которую также должен утвердить руководитель, и указание на которую должно содержаться в учетной политике организации (

Форма применяется на кухне, в других аналогичных подразделениях для учета остатков продуктов, полуфабрикатов, непроданных готовых изделий.

Благодаря заполнению данного акта в организации всегда есть данные о фактическом количестве неиспользованных продуктов на кухне, остатках полуфабрикатов и нереализованной продукции.

Акт по форме ОП-15 составляется при инвентаризации, при смене бригады в том случае, когда работа кухни производится в две или более смены.

Акт составляется и подписывается комиссией. Составляется данный акт в двух экземплярах.

https://youtu.be/nKo-w-wTZP8

Основное правило при инвентаризации остатков на кухне — остатки полуфабрикатов и готовых изделий должны быть пересчитаны в сырье исходя из норм, содержащихся в рецептурах, которые применялись при составлении калькуляций на полуфабрикаты и готовые изделия.

Количество сырья (как необработанного, так и вновь пересчитанного) указывается в графе 11 формы.

- Заполняется шапка формы – указываются наименование организации и структурного подразделения, вид деятельность организации, а также номер и дата составления акта.

- В верхней части акта указывается наименование оставшихся полуфабрикатов и готовых изделий – наименование, код (при наличии), единица измерения (код единицы измерения) и количество остатков. Эти данные заносятся в строки 1- 5.

- Далее указывается количество продуктов (сырья) как неизрасходованного, так и входившего в состав готовых блюд. В каждой строке указывается одно наименование. При отсутствии данных в графе ставится прочерк.

- По каждой позиции указывается:

- Наименование

- Код (при наличии)

- Единица измерения и ее код

- Остаток сырья

Для готовых блюд указывается остаток сырья по норме на 1 порцию и на общее количество.

- В трех последних графах, объединенных общим наименованием «Всего продуктов» указывается цена, количество и сумма по каждой позиции.

- В конце формы в итоговой строке указывается суммарная стоимость оставшихся продуктов. Эта же сумма указывается ниже таблицы прописью.

- Акт подписывают члены комиссии. Для них должны быть указаны их должности и расшифровки подписей.

Рассмотрим пример заполнения Акта форме ОП-15

В столовой «Солнышко» проведена инвентаризация остатков продуктов, полуфабрикатов и остатков непроданных блюд.

Обнаружение ошибок в Акте формы ОП-15

В случае обнаружения ошибок в акте, их необходимо исправить по общим правилам, действующим в бухгалтерском учете. Данное положение содержится в п.7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Возможны 2 варианта исправления ошибки

Источник: https://kfin.pro/sfera-primeneniya-formy-op-15/

Акт о порче, бое, ломе товарно-материальных ценностей форма торг-15.

При транспортировке, хранении и перемещении товара и материальных ценностей часто возникает проблема неумышленной порчи, боя или лома имущества. В таких случаях факт события фиксируется посредством составления документа формы ТОРГ-15, который носит название «Акт о порче (бое, ломе) товара и материальных ценностей (ТМЦ)». В соответствии с классификацией ОКУД документ имеет унифицированную форму с кодом 0330215. Образец заполнения формы ТОРГ-15 Акт оформляется ответственным за сохранность ценностей сотрудником предприятия в присутствии специальной комиссии, функция которой заключается в подтверждении факта порчи товара или имущества. Состав экспертов должен быть назначен главой хозяйствующей организации посредством приказа. Где найти бланк и образец заполнения ТОРГ-15 Форма ТОРГ-15 хотя и является унифицированной, но необязательна для использования. Другое дело, что указанный бланк очень удобен — ведь в нем учтены все нюансы для оформления ситуации с боем/ломом/порчей ТМЦ.

ТОРГ-15 вы сможете на нашем сайте. Скачать форму ТОРГ-15 А если у вас возникают трудности с оформлением данного документа, рекомендуем воспользоваться размещенным на нашем сайте образцом его заполнения. ТОРГ-15 Итоги Необходимость в оформлении акта по форме ТОРГ-15 возникает при выявлении порчи товаров.

На основании этого акта товар может быть уценен или утилизирован. В нем же указывают сумму причиненного ущерба и виновное лицо, с которого эту сумму нужно будет удержать, если такое лицо установлено.

Спецификация

- ТОРГ-11. Товарный ярлык

- ТОРГ-12. Товарная накладная

- ТОРГ-13. Накладная на внутреннее перемещение, передачу товаров, тары

- ТОРГ-14.

Расходно-приходная накладная (для мелкорозничной торговли) - ТОРГ-15. Акт о порче, бое, ломе товарно-материальных ценностей

- ТОРГ-16. Акт о списании товаров

- ТОРГ-18. Журнал учета движения товаров на складе

- ТОРГ-23. Товарный журнал работника мелкорозничной торговли

- ТОРГ-26. Заказ

- ТОРГ-29. Товарный отчёт

Данная форма применяется для оформления возникающего по причинам боя, порчи или лома товарно-материальных ценностей, подлежащих уценке или списанию. Потери списываются на счёт виновных сотрудников. Акт утверждается руководителем организации и составляется в трёх экземплярах.

Как составить акт ТОРГ-15: образец заполнения и правила

Для составления ТОРГ-15 создается спецкомиссия в составе, утвержденном директором компании. В нее обязательно включаются представитель администрации предприятия, лицо, материально ответственное за сохранность товаров, и при необходимости — представитель саннадзора.

На лицевой стороне акта обязательно должна стоять утверждающая виза директора компании. Акт ТОРГ-15 заполняется в 3 идентичных экземплярах, один из которых остается в структурном подразделении, другой направляется бухгалтеру для отображения в бухучете и удержания ущерба из зарплаты виновного сотрудника, а третий передается виновному в нанесении ущерба лицу.

При оформлении ТОРГ-15 следует обратить внимание на заполнение некоторых моментов. Так, код причины порчи/боя/лома может не ставиться в акте, если компания не пользуется системой внутреннего кодирования. В документе обязательно должна быть указана причина списания испорченного товара или его уценки.

О том, какими способами можно организовать учет в торговле, читайте в статье «Торговля товарами с и без НДС (нюансы)».

Испорченные (поврежденные) товары следует перечислить, указав их наименование, основные характеристики, количество и учетную стоимость до и после проведения уценки. Также должно быть названо виновное лицо (если имеется возможность его установить), его должность.

В итоговой части ТОРГ-15 приводится текст распоряжения руководителя о дальнейшей судьбе поврежденных (испорченных) ТМЦ. Так, может указываться необходимость их утилизации. Кроме того, следует привести точную сумму ущерба и данные того лица, за чей счет он будет возмещен.

Где применяется акт ТОРГ-15

Повреждение ТМЦ возникает, как правило, в результате небрежного обращения с товаром, неправильном хранении и транспортировке. Чтобы списать непригодный товар, назначается специальная комиссия в составе руководителя компании, материально ответственных лиц, а иногда и сотрудника санитарного надзора. После уточнения обстоятельств дела члены комиссии заполняются форму ТОРГ-15 в трех экземплярах.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

В документе указывается полный состав комиссии, название недостающего или испорченного товара, его количество, стоимость, причины потерь, возникшие дефекты и возможность дальнейшего использования ТМЦ. Последний момент может подразумевать несколько вариантов:

- продажа товарных ценностей по фактической стоимости;

- продажа товарных или материальных ценностей по сниженной цене;

- полное уничтожение товара;

- вывоз ТМЦ на свалку;

- передача на корм скоту и так далее.

При частичной потере потребительских свойств товар уценивают. Тогда в акте указывают две цены: это стоимость ценностей до и после уценки, также прописывается сумма уценки. Если возникает порча или потеря качества ценностей, и товар не подлежит последующей реализации, то составляется также в трех экземплярах дополнительный акт ТОРГ-16, который подписывается руководителем компании и членами созданной комиссии.

Ошибки в заполнении ТОРГ-15

Законодательство не требует обязательного заполнения типового бланка ТОРГ-15 при выявлении оснований для уценки или снятия с учета товарных ценностей. При желании компания может воспользоваться унифицированным бланком акта о списании ТОРГ-16 или составить документ по своей форме.

заполнения акта ТОРГ-15 в формате Excel

Если же за основу берется типовой бланк ТОРГ-15, то заполнять его нужно правильно. Множество исправлений в акте не допустимо, так как это снизит читаемость документа. Если ошибок много, лучше не исправлять их, а заполнить новый акт.

В акте нужно указывать достоверные сведения. Данный документ выступает первичным для бухгалтера для списания или уменьшения стоимости товаров, на основании формы ТОРГ-15 выполнятся проводки, а потому все суммы должны быть посчитаны правильно.

Если проводится уценка, то нужно правильно вычислить ее процент, то есть арифметические ошибки в акте не допустимы.

Членам комиссии, составляющим акт, следует обязательно подписать заполненный документ. Своими подписями каждый член подтверждает верность заполнения. Бухгалтеру следует также внимательно проверять указанные количественные и стоимостные показатели, правильно проводить расчеты.

Ошибки в акте ТОРГ-15 недопустимы – ФНС не примет расходы в налогооблагаемой прибыли, если не будет на то документального правильного подтверждения. Если же расходы относят на счет виновных сотрудников организации, то требовать с них возмещения ущерба возможно только при безошибочно заполненном акте.

Кто подписывает заполненный акт

В заключении акт ТОРГ-15 подписывают все члены комиссии, в том числе сотрудник, ответственный за хранение ТМЦ. После ознакомления с документом руководитель компании ставит свою визу и принимает решение о последующих действиях по отношению к товару (списать либо уценить) и определяет, кто из сотрудников виновен в произошедшем.

Как правило, потеря потребительских свойств товара происходит по причине бесхозяйственности сотрудников, поэтому ущерб взыскиваются с виновных в этом лиц.

Оформление акта ТОРГ-15

Унифицированный бланк заполняется в трех экземплярах:

- один сдается в отдел бухгалтерии ответственному бухгалтеру, на его основании происходит списание товарных ценностей с МОЛ;

- второй сохраняется в структурном подразделении, где он был составлен (например, на складе, в магазине, торговом зале);

- третий — отдается лицу, ответственному за данные ценности. При этом списываемый товар снимается с подотчета данного лица.

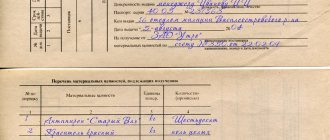

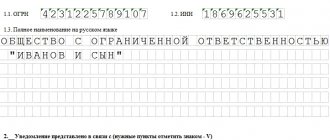

В шапке ТОРГ-15 указывается компания, ее юридический адрес, название структурного подразделения, где был обнаружен испорченный товар.

Дополнительно прописывается поставщик рассматриваемого товара, его адрес, реквизиты банковского счета. Обязательно указывается номер акта, дата его составления, подпись руководителя компании и дата утверждения документа. Табличная часть состоит из следующих реквизитов:

- наименование товара, его характеристика и код;

- единица измерения (наименование и код по ОКЕИ);

- артикул товара;

- сорт или категория ТМЦ;

- количество товара;

- уцененная цена в рублях;

- сведения об уценке товара;

- процент скидки;

- дополнительные характеристики (причина дефекта).

Под таблицей повторяется причина дефекта и указывается виновник произошедшего. Заполнение главных реквизитов акта о порче представлено в таблице:

| Наименование реквизита | Пояснения по заполнению |

| Наименование ТМЦ | Название товарно-материальных ценностей желательно указывать подробное, с артикулом. Это необходимо для идентификации ТМЦ и уточнения вида товара. Так как от типа ценностей и оснований для списания напрямую зависит порядок налогообложения. |

| Причина уценки или списания | Налоговые органы уделяют при проверке пристальное внимание именно причине списания ТМЦ. Поскольку этот момент важен при возникновении налоговых или судебных споров по возмещению убытков при наличии виновных лиц. Особенное внимание на данный реквизит следует обратить торговым компаниям. На основании п.4 ст. 5 закона «О защите прав потребителей», производитель должен указать сроки годности на продуктовые товары, парфюмерную продукцию, лекарственные препараты, бытовую химию и прочие товары. После окончания срока годности такие типы ценностей признаются непригодные к применению по назначению и подлежат снятию с учета. Полный список подобных товаров закреплен в перечне, подготовленном и утвержденным правительственным постановлением РФ. |

| Дефекты товара | В ТОРГ-15 целесообразно полностью описать установленные дефекты товара, их подробное описание послужит весомым аргументом для подтверждения факта лома или порчи ТМЦ и для выяснения того факта, частично или полностью товар утратил свои потребительские свойства. Последний момент важен для решения вопроса о последующей «судьбе» товара: реализовывать его по сниженным ценам или утилизировать. |

| Количество, цена перед и после уценочной процедуры | Данные показатели в бухгалтерском учете выступают основанием для произведения необходимых изменений. Если компании часто сталкиваются с уценкой ТМЦ, то рациональнее разработать и утвердить специальное положение о порядке уценки товара. Поскольку при проверке налоговики нередко интересуются вопросами величины уценки и процедурой ее установления. Если имеется такое положение, то это снизит риски доначислений налога на прибыль. |

| Реквизиты виновного в порче лица | Заполнение этого раздела особенно важно, если причиной списания ТМЦ стали хищение, нарушение правил транспортировки товара, его приемки или хранения, брак по вине поставщика. Если товар списывается в связи с окончанием срока годности, то этот реквизит не заполняется. |

| Реквизиты лиц, входящих в комиссию | Для проведения процедуры списания ценностей формируется комиссия, в которую входят, в том числе, МОЛ, представители руководства, бухгалтерии. Данная комиссия определяет причины невозможности дальнейшего применения активов, отвечает за заполнение акта ТОРГ-15 и устанавливает возможность последующего использования испорченного ТМЦ по более низкой цене или его ликвидации. |

| Документ о списании и утилизации | При невозможности последующей реализации товарных ценностей (даже по более низкой цене), проводится снятия объекта с учета, при этом за основу берется акт ТОРГ-16 или иной документ, накладная, составленные в произвольной форме |

Оформление акта о списании

В случае невозможности дальнейшего использования товара составляется акт о списании. Руководителем предприятия издается приказ, в котором определяется состав комиссии, ее задачи. Акт заполняется в печатном виде одним из членов комиссии и составляется в трех экземплярах (для бухгалтерии, для структурного подразделения, для материально ответственного лица).

Можно воспользоваться унифицированной формой ТОРГ-16:

- название предприятия и его структурного подразделения;

- дата поступления товара (из накладных — товарной ТОРГ-12 или товарно-транспортной 1-Т);

- наименование товара, его код;

Важно! Документ отражает полную информацию о товаре и причинах его списания.

Акт является первичным бухгалтерским документом, поэтому исправления и ошибки в нем недопустимы. Необходимо переделать документ в случае неправильного составления.

Документ подписывается всеми членами ревизионной комиссии и материально ответственным лицом. Внизу руководитель пишет решение о том, за счёт чего будет списан товар:

- виновного лица с указанием фамилии, имени, отчества и должности;

- себестоимости;

- прибыли и др.