Типы операций по счету 50

Проводки по кассе (счет 50) бывают двух типов: приходные и расходные.

Приходные кассовые операции отражают поступление денежных средств в кассу из различных источников и отражаются по дебету счета.

Расходные кассовые проводки по счету 50 оформляются при выдаче денег из кассы организации и отражаются по кредиту счета.

Наиболее распространенными источниками поступления денег в кассу являются такие формы денежных расчетов, как выручка от продаж товаров, работ, услуг и снятие наличных с расчетного счета. Все они отражаются на счете 50.

Помимо этого, могут поступать наличные деньги от работников предприятия, контрагентов, физических лиц и деятельности индивидуальных предпринимателей.

Денежные средства из кассы организации могут быть выданы на следующие цели:

- заработная плата;

- выплата пособий, больничных и прочих компенсаций;

- в подотчет на хозяйственные и командировочные расходы;

- компенсация расходов, произведенных сотрудником в период нахожения в разъездах в служебных целях;

- займы, материальная помощь и денежные подарки работникам.

Счет 50 — касса

На расчетный счет поступили взносы от учредителей в счет вклада в уставный фонд компании 51 75 14 На расчетный счет поступили денежные средства от сторонних организации и граждан 51 76 15 На расчетный счет поступили денежные средства от филиалов,представительств, отделений и прочих обособленныхподразделений 51 79 16 На расчетный счет поступили денежные средства от вкладчиков в виде вклада в простое товарищество 51 80 17 На расчетный счет поступили средства на целевое финансирование 51 86 18 На расчетный счет поступила выручка от реализации товаров, работ, услуг (при определении выручки «по оплате») 51 90 19 На расчетный счет поступили доходы, связанные с реализацией и прочим выбытием, поступили внереализационые доходы 51 91 20 На расчетный счет поступили безвозмездно полученные средства, а так же доходы будущих периодов 51 98 Как рассчитать отпускные правильно и успеть отдохнуть.

https://youtu.be/DOajxMQw-Ys

Счет 50. Касса: проводки по бухучуту при поступлении средств и документов

| 50.01 К 62.01 | получена оплата от покупателей за отгруженную продукцию |

| Д 50.01 К 62.02 | поступил аванс на счет от покупателей |

| Д 50.01 К 90.01 | оприходована розничная выручка за день |

| Д 50.01 К 76.02 | внесена сумма на счет предъявленных претензий по хозяйственному договору |

| Д 50.21 К 52 | сняты наличные с валютного счета в банке |

| Д 51.01 К 51 | получено в кассу с расчетного счета, проводка с рублевого счета |

| Д 50.01 К 55 | поступление наличных денег в кассу со специального счета |

| Д 50.01 К 75.1 | вклад в уставный капитал организации учредителем наличными |

| Д 50.01 К 50.02 | поступили деньги из операционной кассы в кассу организации |

| Д 50.01 К 79.2 | поступление наличных в кассу от обособленного подразделения |

| Д 50.01 К 70 | возврат в кассу излишне выданной зарплаты работником |

| Д 50.01 К 71 | возвращены сотрудником неизрасходованные подотчетные средства |

| Д 50.01 К 73.1 | возврат работником ранее полученного займа |

| Д 50.01 К 73.2 | взнос работником в счет погашения причиненного материального ущерба |

| Д 50.03 К 60.01 | получены путевки для работников, талоны на бензин |

| Д 50.01 К 50.01 | получена частичная оплата путевки от сотрудника |

Бухучет при поступлении и снятии

Бухгалтерский учет наличных средств предполагает совершение проводки по счету 50 в корреспонденции с другим счетом по факту совершения приходной или расходной кассовой операции.

Под приходной операцией понимается поступление наличных денежных средств в кассу. Суммы поступления заносятся в дебет сч.50.

При этом в зависимости от источника поступления средств корреспондирующим счетом может выступать:

- 51 – при снятии наличных денег с расчетного счета;

- 60 – если наличность поступает от поставщиков;

- 62 – от покупателей;

- 66, 67 – при поступлении кредитных средств из банка;

- 71 – от подотчетных лиц;

- 73 – возвраты кредитов работниками, внесенные суммы ущерба сотрудниками;

- 75 – от учредителей:

- 76 – от прочих контрагентов.

Суммы выбытия денежной наличности из кассы заносятся в кредит сч.50. При этом в зависимости от направления выдачи денег корреспондирующим счетом может выступать:

- 51 – сдача наличных в банк;

- 58 – финансовые вложения;

- 62 – оплата поставщику, продавцу;

- 60 – возвраты денег покупателям;

- 66, 67 – погашение кредитов наличными;

- 68, 69 – оплата налогов, взносов;

- 70 – оплата труда персонала;

- 71 – выдача денег в подотчет;

- 75 – возвраты денег учредителям;

- 76 – прочим контрагентам.

Основанием для отражения проводки по выдаче наличных из кассы является расходный кассовый ордер.

В таблице ниже представлены наиболее распространенные проводки, совершаемые в бухгалтерском учете с наличными денежными средствами.

| Операция | Дебет | Кредит |

| Снятие денежных средств с расч/сч в банке | 50 | 51 |

| Получение наличности с валютных счетов | 50 | 52 |

| Поступления в кассу со специальных счетов (по аккредитивам, векселям) | 50 | 55 |

| Денежные возвраты от продавцов/поставщиков | 50 | 60 |

| Поступление средств от покупателей | 50 | 62 |

| Поступление краткосрочного/долгосрочного банковского кредита | 50 | 66 (67) |

| Возвраты неизрасходованных подотчетных денег | 50 | 71 |

| Поступления в кассу от персонала | 50 | 73 |

| Вклад учредителя наличными | 50 | 75 |

| Операция | Дебет | Кредит |

| Передача выручки в банк | 51 | 50 |

| Сдача иностранной выручки в банк | 52 | 50 |

| Передача денежных средств на специальные счета | 55 | 50 |

| Внесение оплаты поставщикам | 60 | 50 |

| Возвраты средств покупателям | 62 | 50 |

| Возврат кредитов | 66 (67) | 50 |

| Внесение налоговых сумм, взносов по страховому обеспечению | 68 (69) | 50 |

| Выплата заработной платы | 70 | 50 |

| Выдача подотчетных средств | 71 | 50 |

| Выдача средств сотрудникам по прочим операциям, не связанным с оплатой труда | 73 | 50 |

| Выплата дивидендов участником общества | 75 | 50 |

При осуществлении хозяйственной деятельности у организаций возникает необходимость выдачи наличных денег под отчет работникам на операционные и хозяйственные расходы, а также на расходы, связанные с выполнением служебных заданий вне места их постоянной работы. Работники, получившие деньги на данные цели, называются подотчетными лицами.

Выдача наличных денег под отчет производится из касс предприятий. В этой связи порядок выдачи денежных средств под отчет регулируется Правилами ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь. Деньги на эти цели могут быть получены предприятиями только в банках и расходуются на те цели, на которые они получены.

– по проезду к месту служебной командировки и обратно к месту постоянной работы в размере стоимости представленных подлинных проездных документов. Командированному работнику возмещаются также расходы по бронированию билетов. В исключительных случаях, при нерегулярном транспортном сообщении в пределах одного административного района, с разрешения нанимателя оплата за проезд может быть компенсирована без представления проездных документов по минимальной стоимости проезда.

Подлежат возмещению также расходы по проезду транспортом общего пользования (кроме такси) к станции и пристани, аэропорту, если они находятся за чертой населенного пункта. Расходы за пользование в поездах постельными принадлежностями возмещаются командированным работникам при проезде к месту командировки и обратно.

– по найму жилого помещения (исключая время нахождения в пути) в размере подлинных оплаченных счетов или квитанций и других документов, подтверждающих размер фактически понесенных расходов (кроме тех случаев, когда командированному работнику предоставляется бесплатное помещение). Возмещение расходов за проживание в номерах «люкс» допускается в исключительных случаях с разрешения нанимателя. Командированному работнику также по представлению подтверждающих документов возмещаются расходы по бронированию мест в гостинице.

В случае предоставления командированному работнику дополнительных услуг, не включенных в стоимость номера (телевизора, холодильника и других предметов культурно-бытового назначения, включенных в состав оборудования гостиничного номера), эти расходы также подлежат возмещению на основании подтверждающих документов.

За проживание вне места постоянного жительства для покрытия дополнительных личных расходов – суточные в размерах, устанавливаемых Министерством финансов Республики Беларусь. Суточные за время нахождения в пути выплачиваются в тех же размерах, что и за время пребывания в месте служебной командировки.

Командированному работнику не позже, чем за день до отъезда вслужебную командировку, наниматель обязан выдать денежный аванс в пределах сумм, причитающихся на оплату стоимости проезда к месту служебной командировки и обратно, расходов по найму жилого помещения и суточных.

Направление работника в командировку оформляется приказом и выдачей работнику командировочного удостоверения. Время пребывания в месте командировки определяется по отметкам о прибытии и выбытии в удостоверении. Если работник командирован в разные населенные пункты, отметки о дне прибытия и дне выбытия делаются в каждом пункте и заверяются печатью (штампом) с наименованием организации, в которую был командирован работник.

Выдачи наличных денег под отчет на расходы, связанные со служебными командировками работников, производятся при условии полного отчета по ранее полученным на эти цели суммам. Выдачи наличных денег на расходы, связанные со служебными командировками, могут быть произведены за счет возврата средств, ранее выданных на эти цели и хранящихся в кассе предприятия.

– не более 3 рабочих дней – на расходы, производимые в месте нахождения предприятия;

– не более 10 рабочих дней – на расходы, производимые вне места расположения предприятия;

– до 30 рабочих дней – в сумме, не превышающей размера одной базовой величины.

Передача наличных денег, выданных под отчет одному лицу, другим лицам запрещается.

– кассовый ордер формы КО-1;

– квитанция формы КВ-1;

– квитанция формы 20-фс;

– кассовый чек с приложенной копией товарного чека, другие приходные документы, утвержденные в соответствии с законодательством Республики Беларусь.

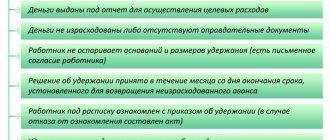

Лица, получившие наличные деньги под отчет на расходы, связанные со служебными командировками, обязаны не позднее 3 рабочих дней по истечение срока, на который они выданы, или со дня возвращения из командировки, предъявить в бухгалтерию авансовый отчет об израсходованных суммах. Неиспользованные наличные деньги возвращаются в кассу, а использованные в интересах предприятия личные средства подлежат возмещению.

– командировочное удостоверение с заверенными печатью отметками о дне прибытия и дне выбытия из места командирования;

– проездные документы,

оплаченные счета, квитанции или другие документы, подтверждающие расходы по найму жилого помещения и другие расходы;

– отчет о проделанной работе (по требованию нанимателя).

Неизрасходованные подотчетные суммы возвращаются в кассу, перерасходованные выплачиваются работнику.

Учет выдаваемых в подотчет средств ведется на счете 71 «Расчеты с подотчетными лицами». На выданные под отчет суммы счет 71 дебетуется в корреспонденции с кредитом счетов учета денежных средств (50, 51, 52, 55). На израсходованные подотчетными лицами суммы счет 71 кредитуется в корреспонденции с дебетом счетов, на которых учитываются затраты (08, 20, 23, 25, 26, 29, 44) и приобретенные ценности (07, 10, 15, 16, 18, 41 и др.) или других счетов, в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются с кредита счета 94 в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника).

Счет 50. Учет денежных средств, проводки по выдаче денег из кассы

| 51 К 50.01 | взнос на расчетный счет наличных |

| Д 70 К 50.01 | выдана заработная плата работникам |

| Д 71 К 50.01 | выдана сумма в подотчет |

| Д 71 К 50.21 | выданы командировочные в валюте |

| Д 58-1 К 50.01 | оплата наличными за приобретенные акции |

| Д 58-3 К 50.01 | выдан займ наличными контрагенту |

| Д 60.01 К 50.01 | оплата поставщику наличными за поставку товара, работы, услуги |

| Д 62.01 К 50.01 | возврат денег покупателю при возврате товара |

| Д 66 К 50.01 | погашение кредита (задолженности) и процентов по нему из кассы |

| Д 69-1 К 50.03 | выданы рабочим путевки, оплаченные из средств ФСС |

| Д 73.03 К 50.03 | выданы работникам приобретенная путевка и талоны на бензин |

| Д 91.02 К 50.03 | списана часть путевки, оплаченная работодателем |

Учет наличных денежных средств на счет 50 – “Касса”

Бухгалтерский счет 50 предназначен для учета движения наличных денежных средств, то есть для учета кассовых операций. Дебет 50 предназначен для отражения поступления наличных средств, кредит 50 — для отражения выбытия наличных.

Документальное оформление кассовых операций

Все поступления и выплаты наличных средств должны быть отражены в кассовой книге уставного образца, её ведение обязательно для каждой организации. Все записи в кассовую книгу делаются на основании первичных документов: приходный и расходный кассовый ордер. Оприходование наличных средств в кассу оформляется приходным кассовым ордером унифицированная форма КО-1, списание наличных денег из кассы – расходным кассовым ордером форма КО-2.

Анализ 50 счета показывает, что счет 50 – активный, предназначен для отражения активов (наличных денег), его сальдо всегда дебетовое. Увеличение актива отражается по дебету, уменьшение – по кредиту.

Операции с наличными денежными средствами обязательно предусматривают применение ККМ, за исключением некоторых видов деятельности, по которым можно использовать бланки строгой отчетности, подробнее об этом читайте в этой статье.

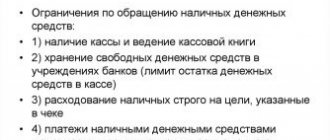

Для каждой организации устанавливается лимит остатка кассы, то есть та сумма наличных денежных средств, которая может оставаться в кассе на конец дня, сумма сверх лимита сдается в обязательном порядке в банк в конце каждого рабочего дня. При передачи наличности в банк оформляется препроводительная ведомость к сумке. Сверхлимитную сумму наличных можно оставлять только для выплаты заработной платы и пособий, но не более пяти рабочих дней, включая день выдачи денег банком.

В кассе могут храниться не только наличные деньги, но и денежные документы (оплаченные билеты, путевки).

Ведение кассовых операций регулируется определенными нормативными документами, которые необходимо изучить для грамотного учета наличных денежных средств и правильного ведения кассы.

Нормативные документы кассовых операций:

- Положение “О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации”, утверждено Банком России 12.10.2011 №373П – это основной документ, регламентирующий кассовые операции.

- Положение по применению ККМ №745 1993г (ред. 08.08.2003г.)

- Указание банка России от 20.06.2007 № 1843-У «О предельном размере расчетов наличными деньгами между юридическими лицами». На настоящий момент предельная величина наличных расчетов между юридическими лицами ограничено величиной 100 тыс. руб.

|

Торговля и отражение розничной выручки в НТТ

Процесс отражения торговли в 1С Бухгалтерия 8.3 для неавтоматизированной торговой точки можно отразить следующей последовательностью:

- перемещение (поступление) в НТТ;

- инвентаризация;

- фиксация розничной выручки приходным кассовым ордером;

- создание на основе инвентаризации отчета о розничных продажах.

Так как тема статьи – розничная выручка, я буду рассматривать только кассовые документы 1С — «Приходный кассовый ордер» и «Отчет о розничных продажах».

Более подробно тема розничной торговли раскрыта в нашей статье — Розничные продажи в 1С 8.3 Бухгалтерия

Торговля в НТТ не подразумевает ежедневное отражение выручки и отражение реализации товара. Организация самостоятельно определяет период, когда оформлять прием выручки и делать инвентаризацию.

Важно! При оформлении операции приема выручки из неавтоматизированной торговой точки необходимо сначала создать и провести приходный кассовый ордер, а затем оформлять отчет по продажам.

Сейчас поясню, почему. Давайте создадим ПКО с видом операции «Розничная выручка». В качестве склада укажем торговую точку с видом «НТТ»:

Проведем документ и посмотрим, какие движения (в частности проводки) он сформирует:

Как видим, у счета 90.01.1 отсутствует третье субконто. И взяться ему неоткуда, так как в ПКО отсутствует информация о проданных товарах.

Теперь создадим отчет о розничных продажах в НТТ (программа сама определит вид операции по виду склада). Будем считать, что инвентаризацию мы уже провели и создали на ее основе документ с отчетом:

Проводим документ и смотрим проводки:

При проведении происходит сторнирование проводки, созданной приходным кассовым ордером, и создаются проводки с заполненным третьим субконто. Данная аналитика нужна для правильного выполнения регламентных операций в конце месяца.

Именно поэтому важно, чтобы сначала был проведен ПКО.

https://youtu.be/eopPbPIGWFE

Регулирование операций по кассе

Движение денежной наличности характерно практически для всех предприятий и ИП. Особенности ведения операций по кассе закреплены в указании ЦБ РФ № 3210-У от 11.03.2014. Документ регулирует оформление и учет движения денежных средств хозсубъектов.

В настоящее время сохраняется необходимость самостоятельного ежегодного определения лимита расчета по кассе. Однако для субъектов малого бизнеса и ИП обязанность по установлению кассового лимита упразднена. Им более не требуется ежедневно контролировать остаток наличности.

Подробнее см. статью «Кассовая дисциплина — лимит остатка кассы на 2020 год».

Распространенные вопросы по 51 счету

Вопрос. Как отразить на расчетном счете поступление выручки, если покупатель оплатил услуги банковской карточкой?

Ответ. В этом случае сделайте следующие проводки

- Дебет 62 / Кредит 90.1 – отражена выручка, оплаченная банковской картой

- Дебет 57 / Кредит 62 – проводка делается в том случае, если деньги не сразу попадают на расчетный счет организации

- Дебет 51 / Кредит 57 – зачислена сумма на расчетный счет организации

- Дебет 51 / Кредит 62 – проводка делается в том случае, если деньги сразу же зачисляются на расчетный счет организации

Ответственность за несоблюдение кассовой дисциплины

Субъекты хоздеятельности несут ответственность не только за правильность оформления кассовых документов, но и за полноту оприходования наличности. Срок давности нарушения по кассовым операциям невелик и составляет всего лишь 2 месяца. К административной ответственности налоговая вправе привлечь нарушителей при обнаружении ошибок. Согласно п. 1 ст. 15.1 КоАП РФ величина штрафа для организаций может достигать 50 000 рублей. Для ИП и руководителей по той же статье штрафные выплаты составят 4000–5000 рублей.

Подробнее о мере ответственности см. материал «А ваша кассовая дисциплина в порядке?»

ИП освобождаются от полноценного ведения кассовых операций с установлением лимита наличности и использования строгих унифицированных форм документов. Но если предприниматели все-таки работают в процессе своей деятельности с РКО и ПКО, то заполнять их необходимо по всем правилам.