По какой причине в ФСС России могут отказать в возмещении

Сотрудники ФСС России вправе отказать организации в возмещении расходов на пособия. Такое возможно, если пособие выплачено:

- с нарушением законодательства об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством. Например, организация нарушила порядок начисления (расчета) пособия;

- без подтверждающих документов. Например, без больничного листка, справки о рождении ребенка и др.;

- на основании неправильно оформленных или выданных с нарушением установленного порядка документов. Например, у медицинской организации, которая выдала больничный листок, отсутствует лицензия (п. 2 Порядка, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н).

Это следуют из пункта 4 части 1 статьи 4.2, части 4 статьи 4.6 и части 4 статьи 4.7 Закона от 29 декабря 2006 г. № 255-ФЗ.

Кроме того, ФСС России откажет в выделении средств на выплату пособий, если денег на банковских счетах организации недостаточно для удовлетворения всех предъявленных к ним требований (ч. 3.1 ст. 4.6 Закона от 29 декабря 2006 г. № 255-ФЗ).

То есть если, изучив представленные организацией документы, территориальное отделение выяснит, что остатка на счете не хватает для того, чтобы погасить все предъявленные к нему требования в порядке очередности, деньги на выплату пособий оно не перечислит.

Ситуация: может ли ФСС России отказать в возмещении пособия по беременности и родам на том основании, что сотрудница не обладает необходимой квалификацией для работы по специальности?

Да, может, если ФСС России удастся доказать фиктивность трудовых отношений.

По общему правилу ФСС России может отказать в возмещении пособия, если оно было начислено с нарушением законодательства. В ходе ревизии сотрудники фонда вправе проверить любые документы, связанные с начислением платежей в фонд, а также подтверждающие произведенные организациями расходы на цели обязательного социального страхования (в т. ч. расходы на выплату пособий по беременности и родам).

Такой порядок следует из части 7 статьи 34, части 22 статьи 35 и статьи 37 Закона от 24 июля 2009 г. № 212-ФЗ, части 4 статьи 4.6 и части 4 статьи 4.7 Закона от 29 декабря 2006 г. № 255-ФЗ.

Конкретных перечней проверяемых документов, а также оснований для отказа в возмещении пособия по беременности и родам законодательство не содержит.

Сотрудники ФСС России могут отказать организации в возмещении пособия при наличии обстоятельств, которые свидетельствуют об умышленном создании искусственной ситуации с целью неправомерного получения средств из фонда (завышения размера пособия). Практика проверок показывает, что одним из таких оснований может быть отсутствие у сотрудницы необходимой квалификации для работы на занимаемой должности (т. е. женщину приняли в штат не для реального выполнения ею трудовых функций, а лишь для получения пособия по беременности и родам).

Арбитражные суды подтверждают правомерность действий ФСС России в таких ситуациях, если в дополнение к недостаточной квалификации сотрудницы есть и другие факты, которые в совокупности свидетельствуют о фиктивном характере трудовых отношений и трудоустройстве только с целью получения пособий. Такими фактами могут быть родственные отношения с руководителем организации-работодателя, необоснованно завышенный размер зарплаты, прием на работу незадолго до наступления декретного отпуска и т. д. (см., например, определение Верховного суда РФ от 26 октября 2015 г. № 304-КГ15-13356, постановления Арбитражного суда Западно-Сибирского округа от 3 июля 2020 г. № Ф04-21153/2015, Восточно-Сибирского округа от 18 сентября 2014 г. № А19-16413/2013, ФАС Уральского округа от 16 июня 2011 г. № Ф09-3014/11-С2).

Вместе с тем, сам по себе вывод проверяющих об отсутствии у сотрудницы достаточной квалификации для работы на занимаемой должности не может быть основанием для отказа в возмещении пособия. Чтобы выиграть дело в суде, сотрудники ФСС России должны представить неопровержимые доказательства того, что уровень образования и опыт работы данного специалиста действительно не позволяют ему выполнять порученную работу. И если доводы проверяющих не убедят судей, организация сможет отстоять свое право на возмещение пособий. Но для этого необходимо представить суду документы, подтверждающие:

- наличие фактических трудовых отношений между сотрудницей и организацией-работодателем (в т. ч. трудовой договор, табель учета рабочего времени, расчетные ведомости);

- реальное выполнение сотрудницей трудовых обязанностей;

- необходимость и обоснованность приема на работу данного специалиста;

- факт наступления страхового случая и выплаты пособия по беременности и родам (в т. ч. правильно оформленный больничный листок).

Есть примеры из арбитражной практики, которые подтверждают право организаций на возмещение пособий из ФСС России в аналогичных ситуациях (см., например, определение ВАС РФ от 1 ноября 2013 г. № ВАС-11916/13, постановления ФАС Восточно-Сибирского округа от 11 июля 2013 г. № А33-19621/2011, Западно-Сибирского округа от 26 сентября 2011 г. № А27-17239/2010, Уральского округа от 14 сентября 2011 г. № Ф09-5130/11).

Основания для отказа: формальные и не очень

В этом разделе (как было обещано ранее) речь пойдет о правоприменительной практике по спорам между страхователями и страховщиками в части отказа в возмещении расходов. Первое, на что хотелось бы обратить внимание читателей, — это Постановление Президиума ВАС РФ от 11.12.2012 N 10605/12.

Выводы, сделанные в данном решении, полагаем, будут весьма полезны страхователю. Ранее было сказано, что у территориального органа ФСС в силу ст. 4.2 Федерального закона N 255-ФЗ и п. 18 Положения о ФСС есть законное право для отказа в возмещении расходов на выплату пособий по временной нетрудоспособности в ситуации, когда эти пособия выплачены на основании неправильно оформленных или выданных бюллетеней.

Очевидно, что приведенная формулировка допускает весьма широкое толкование. И, как показывает арбитражная практика, далеко не каждое нарушение порядка оформления больничного листа влечет отказ в возмещении расходов на выплату пособия.

В рассмотренном в Постановлении Президиума ВАС РФ N 10605/12 споре основанием для отказа в возмещении расходов стал выявленный факт нарушения медицинским учреждением порядка лицензирования. Как следует из материалов дела, листок временной нетрудоспособности был выдан подразделением центральной районной больницы, не указанным в лицензии этого медучреждения.

Коллегия судей ВАС РФ, направив данное дело на пересмотр в порядке надзора, указала следующее.

Отсутствие у медицинского учреждения лицензии, в случае если его деятельность соответствует лицензионным требованиям и оказание медицинских услуг предусмотрено его уставом, является формальным и не может быть основанием для непринятия фондом к зачету расходов, произведенных страхователем на цели обязательного социального страхования (Указанная позиция содержится в Постановлении ФАС УО от 01.11.2010 N Ф09-8411/10-С2).

Сам по себе факт выдачи листков нетрудоспособности структурным подразделением медицинского учреждения, не поименованным в имеющейся у него лицензии, при наличии иных условий для получения гражданами пособий по временной нетрудоспособности не является основанием для отказа в принятии к зачету этих расходов (Такое мнение изложено в Постановлении ФАС ДВО от 12.12.2006, 05.12.2006 N Ф03-А04/06-1/4318).

Также судьи ВАС РФ подчеркнули, что в соответствии с п. 6 ч. 1 ст. 4.2 Федерального закона N 255-ФЗ органы ФСС с 01.01.2010 наделены правом предъявлять иски к медицинским организациям о возмещении сумм расходов на страховое обеспечение по необоснованно выданным или неправильно оформленным листкам нетрудоспособности.

Таким образом, законодатель предусмотрел, что негативные последствия несоблюдения медицинскими учреждениями законодательства о лицензировании отдельных видов деятельности возлагаются непосредственно на эти учреждения, а не на страхователя, который, в отличие от страховщика, не наделен правом контроля за правильностью оформления и соблюдения медицинскими организациями Порядка выдачи листков нетрудоспособности.

Иными словами, нарушение медучреждением требований законодательства о порядке выдачи такого листка не является надлежащим основанием для отказа в возмещении расходов работодателю.

Примечательно, что выводы, сделанные ранее тем же ФАС ВСО в Постановлении от 29.02.2012 N А33-5137/2011 при рассмотрении аналогичного спора, коллегия судей ВАС РФ сочла верными, отказав в передаче дела на пересмотр в порядке надзора (Определение от 15.05.2012 N ВАС-6091/12).

Президиум ВАС РФ в Постановлении N 10605/12 с указанными аргументами коллегии судей ВАС РФ согласился. При этом он добавил, что вступившие в законную силу судебные акты арбитражных судов по делам со схожими фактическими обстоятельствами, принятые на основании нормы права в истолковании, расходящемся с содержащимся в настоящем Постановлении, могут быть пересмотрены на основании п. 5 ч. 3 ст. 311 АПК РФ.

Бесспорно, названное решение окажет существенное влияние на исход судебной практики в дальнейшем.

Кстати, в качестве оснований для отказа в возмещении расходов можно привести и другие недочеты, аналогичные указанному:

- отсутствие записи в журнале выписки листков нетрудоспособности (Постановление ФАС ЗСО от 05.07.2012 N А27-2716/2012 (Определением ВАС РФ от 04.09.2012 N ВАС-11263/12 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора));

- неточное указание названия лечебного учреждения в листках временной нетрудоспособности (Постановление ФАС ДВО от 18.04.2012 N Ф03-904/2012);

- выдача листков нетрудоспособности не в день выписки из стационара, а в день поступления, неуказание специальности медицинского работника (Постановление ФАС МО от 10.04.2012 N А40-13739/10-145-68).

Как действовать, если получили отказ от ФСС России

О том, что вашей организации отказано в возмещении расходов, территориальное отделение ФСС России сообщит в мотивированном решении. Такой документ сотрудники фонда направят вам в течение трех рабочих дней с даты, когда решение было вынесено (ч. 5 ст. 4.6 Закона от 29 декабря 2006 г. № 255-ФЗ). Форма такого решения утверждена приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1014н. Если с решением фонда вы не согласны, то можете обжаловать его в региональном отделении ФСС России или в суде (ч. 6 ст. 4.6 Закона от 29 декабря 2006 г. № 255-ФЗ).

Если же возражений с вашей стороны нет, то можно пойти по одному из следующих путей:

- попросить сотрудника добровольно вернуть переплату (в кассу или на банковский счет организации);

- удержать деньги из зарплаты с согласия сотрудника;

- взыскать переплату через суд.

Кроме того, работодатель может и не удерживать (не взыскивать) с сотрудника ошибочно выплаченное пособие или то, что выдали ему сверх положенного (ст. 240 ТК РФ). Тогда в бухгалтерском учете затраты на такие выплаты включите в состав прочих расходов. А вот в налоговом учете ошибочно выплаченные сотруднику и не возвращенные им (не взысканные с него) суммы не учитывайте.

Возможно и такое, что по решению руководителя организации с сотрудника взыскивают частично, а не полностью. Так позволяет поступить статья 240 Трудового кодекса РФ. Тогда в бухучете в состав прочих расходов включите только ту часть, которую не удалось взыскать с работника. Остальное вы удержите из зарплаты сотрудника.

Учет пособий в том случае, если сотрудник их не вернул

Сумму пособия нельзя вернуть в принудительном порядке в случае, если незачет — это следствие нарушения законов бухгалтером учете. Взыскание средств – это право, а не обязанность работодателя. То есть он может и не взыскивать пособие, даже если на это есть основания (основание – статья 240 ТК РФ).

Если сотрудник не возвратил пособие, выполняются эти проводки:

- ДТ69 КТ70. Сторно начисленного пособия.

- ДТ91/2 КТ70. Отнесение расходов на счет прочих трат.

- ДТ91/2 КТ69. Начисление страховых взносов на сумму.

- ДТ70 КТ68. Удержание НДФЛ с выплат. Исключение составляет пособие по нетрудоспособности.

- ДТ91/2 КТ69 (специальный счет «Пени, штрафы»). Пени по взносам, выплаченным с опозданием из-за недочета.

- ДТ91/2 КТ68 (специальный счет «Пени и штрафы»). Пени по НДФЛ, внесенному несвоевременно.

- ДТ69/68 КТ51. Перечисление страховых взносов и НДФЛ в государственную казну.

С сотрудника будет удерживаться НДФЛ. Если работник уволился, о невозможности удержания налога нужно сообщить в ФНС.

Страховые взносы

Ситуация: нужно ли начислять страховые взносы на ошибочно выплаченное пособие по нетрудоспособности (по беременности и родам и др.), если ФСС России отказал в возмещении затрат?

Да, нужно, если удержать ошибочно выплаченные суммы с сотрудника не удалось или по решению руководства взыскивать их не стали.

Вообще пособия по социальному страхованию входят в перечень выплат, не облагаемых страховыми взносами (ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ). Однако если в ходе проверки специалисты территориального отделения ФСС России обнаружили, что пособие было выплачено с нарушениями, и потому не приняли его к зачету, то выплата считается начисленной в рамках трудовых отношений. То есть она должна облагаться страховыми взносами на общих основаниях, как это предусмотрено частью 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ и пунктом 1 статьи 20.1 Закона от 24 июля 1998 г. № 125-ФЗ.

Но тут еще имеет значение, удалось ли взыскать с сотрудника неправомерно выплаченное пособие. Если да, то начислять взносы не нужно. Ведь деньги были возвращены, и значит, выплаты как таковой в итоге не было. А потому и нет объекта обложения страховыми взносами. При этом не важно, вернул сотрудник деньги добровольно или же организация взыскала их с него принудительно.

Удержать ошибочно выплаченные суммы с сотрудника не удалось или по решению руководства взыскивать их не стали? Тогда факт выплаты есть. Соответственно, придется начислить страховые взносы.

Такие разъяснения есть в письмах Минтруда России от 3 сентября 2014 г. № 17-3/ООГ-732, Минздравсоцразвития России от 30 августа 2011 г. № 3035-19.

Совет: если готовы спорить с проверяющими, то страховые взносы можете не начислять на суммы пособий, не принятых ФСС России к зачету, даже если сотрудник не вернул деньги. Вам помогут следующие аргументы.

Когда территориальные отделения ФСС России не принимают к зачету начисленные организацией пособия, социальная направленность этих выплат остается прежней. Обычно отказ фонда в компенсации расходов означает, что страхователь выплатил пособие на основании неправильно оформленных документов. И если сотрудник действительно болел или был травмирован, то пособие сохраняет свой характер материального обеспечения на случай потери трудоспособности. Пособия не связаны с оплатой труда, не являются стимулирующими выплатами и не предусматриваются в трудовых договорах. Поэтому независимо от их возмещения из бюджета ФСС России подобные выплаты подпадают под действие пункта 1 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ и подпункта 1 пункта 1 статьи 20.2 Закона от 24 июля 1998 г. № 125-ФЗ. Значит, страховыми взносами не облагаются. Правомерность такого подхода подтверждают судьи (см., например, определение Верховного суда РФ от 23 ноября 2020 г. № 304-КГ15-14441, постановления Арбитражного суда Западно-Сибирского округа от 10 июля 2020 г. № Ф04-20221/2015, ФАС Уральского округа от 8 мая 2014 г. № Ф09-2608/14).

Независимо от того, вернул пособие сотрудник или нет, у организации возникнет недоимка по страховым взносам. Ведь сумма расходов, принимаемых к вычету при расчете ежемесячного платежа в ФСС России, была завышена. Требование о возмещении такой недоимки специалисты территориального отделения фонда направят организации вместе с решением о том, что расходы на выплату страхового обеспечения не приняты к зачету. В требовании будет указана сумма и срок погашения недоимки (ч. 4 и 5 ст. 4.7 Закона от 29 декабря 2006 г. № 255-ФЗ). Организация обязана своевременно исполнить его (п. 5 ч. 2 ст. 4.1 Закона от 29 декабря 2006 г. № 255-ФЗ).

Ситуация: можно ли оштрафовать организацию за неуплату (не полную уплату) страховых взносов, если ФСС России отказался возмещать выплаченное сотруднику социальное пособие?

Да, можно, если такая недоимка возникла по причине неправомерных действий организации. В частности, таковыми являются:

- неправильное определение страхового стажа;

- ошибки в расчете пособия;

- выплата пособия при отсутствии документов, подтверждающих право сотрудника на него, и др.

Отказ в возмещении пособия связан с неправомерными действиями сотрудника (например, он подделал документы)? Тогда штрафовать организацию оснований нет.

Такие выводы есть в письме Минздравсоцразвития России от 30 августа 2011 г. № 3035-19.

Кроме того, придется скорректировать сумму ранее начисленных взносов и обязательно подать в территориальное отделение ФСС России уточненный расчет (ч. 1 ст. 17 Закона от 24 июля 2009 г. № 212-ФЗ).

Пример 3. Корректировка в связи с «задвоением» справки с предыдущего места работы

В первую очередь, следует устранить причину возникновения ошибки: снять проведение одну из Справок для расчета пособий (входящая) (Зарплата – Справки для расчета пособий — Справка для расчета пособий (входящая)). Затем ввести исправления документов Больничный лист:

Аналогично предыдущим примерам, скорректированная сумма пособия попадает в Расчет по страховым взносам только текущего периода (9 месяцев 2020 года). Чтобы заполнить корректирующие отчеты необходимо сделать корректировку документом Перенос данных (Администрирование – Переносы данных) по регистру накопления Пособия по социальному страхованию.

Корректировку следует проводить также ориентируясь на исходные движения документов исправлений. Делать «перемещение» суммы сторнированных пособий с текущего периода (Июля 2019) на период корректировки (Декабрь 2020 и Май 2019) по графе Период.

Затем следует переквалифицировать доходы в облагаемые. Сторно необлагаемого дохода уже прошло в документе исправлении Больничный лист. Необходимо ввести доход по виду Доходы, целиком облагаемые страховыми взносами на сумму этого сторно. Это удобно сделать в документе Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов — Перерасчет страховых взносов).

Для перерасчета за разные календарные годы требуется создать отдельный документ, в котором в шапке указать Расчетный период – год за который проводится перерасчет, и Месяц регистрации – месяц, в котором производится перерасчет.

Данные о доходе нужно внести на вкладке Сведения о доходах:

Затем по кнопке Рассчитать получаем суммы взносов, которые рассчитываются автоматически:

При перерасчете взносов в течение одного расчетного периода (доход скорректирован за Май 2020 в Расчетном периоде 2020 год) перерасчет взносов ФСС (несч. случ.) отражается текущим периодом:

За 1 полугодие 2020 года корректирующий регламентированный отчет 4-ФСС сдавать не потребуется, и корректировка дохода и доначисленные взносы отразятся в 4-ФСС в периоде корректировки – Июле 2020 года. А за 2020 год потребуется сформировать также и корректирующий отчет 4-ФСС.

Заполнение Раздела 3 корректирующего Расчета по страховым взносам за 2020 год в результате такой корректировки:

Заполнение Раздела 3 корректирующего Расчета по страховым взносам за 1 полугодие 2019 года в результате корректировки:

Похожие статьи

- Оценочные обязательства по отпускам в ЗУП 3.1

- Отчетность по страховым взносам в программах «1С» за 9 месяцев 2017

- [28.02.17] Учет страховых взносов в программах 1С в 2017 году

- [24.10.17] Успешный переход на ЗУП 3.1

НДФЛ

Удерживать НДФЛ с ошибочно выплаченного пособия или нет, зависит от вида этого пособия и от того, вернул ли сотрудник деньги (добровольно или принудительно, не важно). Возможно четыре варианта.

Вариант 1: сотрудник вернул или с него взыскали ошибочно выплаченное больничное пособие

Раз сотрудник вернул организации ошибочно выплаченное пособие, доход для целей НДФЛ отсутствует. Значит, такие выплаты не являются объектом обложения НДФЛ. Это следует из положений пункта 1 статьи 209, пункта 1 статьи 210 Налогового кодекса РФ.

Но ведь при выплате больничного пособия вы удержали НДФЛ (п. 1 ст. 217 НК РФ). Поэтому в результате возврата возникнет переплата по налогу на сумму ранее удержанного (п. 1 ст. 217, п. 1 ст. 209 НК РФ).

О том, как вернуть (зачесть) возникшую переплату, см. Как вернуть переплату по НДФЛ.

Вариант 2: сотрудник вернул или с него взыскали пособие, которое полностью финансируется за счет ФСС России

Пособия, которые полностью возмещает фонд (пособие по беременности и родам, по уходу за ребенком и т. д.), освобождены от НДФЛ (п. 1 ст. 217 НК РФ). Так как НДФЛ при их выплате не удерживали, то при возврате таких сумм никаких корректировок по налогу делать не придется.

Вариант 3: сотрудник не вернул больничное пособие, и организация не взыскивала с него

В этом случае все просто. При выплате пособия вы уже удержали НДФЛ. Так что дохода в смысле статьи 41 Налогового кодекса РФ у сотрудника больше не возникает. Дополнительно рассчитывать налог, естественно, не нужно.

Вариант 4: сотрудник не вернул пособие, которое полностью выплачено за счет ФСС России, и организация не взыскивала деньги

Фонд отказался принять к зачету пособие, которое НДФЛ не облагается, например, по беременности и родам, и сотрудник его не вернул? Эту сумму уже придется включить в базу по НДФЛ. Ведь подобная выплата уже не будет считаться пособием. Так что организация должна выполнить обязанности налогового агента: рассчитать налог, удержать его и перечислить в бюджет.

Бух проводки по перечислению средств из фсс

Корректировка автоматически заполнится только если отсторнировать б\л прямо в Марте, и я предлагаю так и сделать. Мартом отсторнировать больничный -получатся суммы с минусом, и Мартом же провести разовое начисление «Пособие не принятое ФСС к зачету» на ту же сумму с плюсом. Таким образом переквалифицировав больничный в облагаемый страховыми взносами доход. Доброго времени суток! Создаваемое разовое начисление (Непринятое в расходы за счет ФСС пособие) будет облагаться страховыми взносами полностью. А как правильнее настроить бухучет (способ отражения зарплаты)? Отнести на сч. 91.02?

Арбитражного процессуального кодекса Российской Федерации, обязанность доказывания факта нарушения своих прав и законных интересов возлагается на заявителя.

Представитель ответчика заявленные требования не признал, дал пояснения, аналогичные изложенным в отзыве.

Ответ от 20.10.2017 Если возмещение расходов за прошлый год поступило от ФСС РФ на лицевой счет получателя бюджетных средств, изначально оно отражается как восстановление кассового расхода: Дебет КРБ 1 304 05 213 Кредит КРБ 1 303 02 730 – поступило от ФСС РФ возмещение расходов по больничным листам (п. 104 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н, далее – Инструкция № 162н).

Пособие с работника нельзя взыскивать, если незачет соцвыплаты возник из-за неверного толкования бухгалтером законодательства при расчете суммы пособия (ч. 4 ст. 15 закона 255-ФЗ). Кроме того, руководитель вправе принять решение не взыскивать пособие независимо от причины незачета (ст. 240 ТК РФ).

Дебиторская задолженность, возникшая в 2014 г., поступает в полное распоряжение бюджетных учреждений, то есть указанные суммы зачисляются на их лицевые счета.5.

ФСС может не принять пособия к зачету. Предприниматель не может проигнорировать это решение органов. Он должен правильно учесть расходы, не принятые к учету, внести исправительные записи.

Должностной оклад работника составляет 30 000 руб. Как отразить в учете организации операции, связанные с исправлением ошибки и корректировкой суммы авансового платежа по ЕСН?

Вопрос: ФСС по акту проверки не принял к зачету расходы по начисленным пособиям по нетрудоспособности. В бюджетном учете провели сторнирующую запись: Дебет 1 302 02 830 Кредит 1 302 13 730. Далее мы должны принять эти расходы за счет учреждения. По какому КОСГУ нужно отразить данные расходы?

Оспаривание возможно только в том случае, если решение о непринятии пособий принималось на базе субъективных причин. То есть служба не обосновала свое решение. Иск нужно подавать в адрес самой ФСС. В заявлении требуется изложить все обстоятельства дела, приложить подтверждающие документы.

Согласно ч. 5 ст. 25 Закона N 212-ФЗ пени рассчитываются в процентах от неуплаченной суммы страховых взносов за каждый календарный день просрочки уплаты страховых взносов. Заметим, что день погашения просроченной задолженности по страховым взносам в период просрочки не входит (п. 1 ч. 5 ст. 18 Закона N 212-ФЗ).

Если сотрудник возвращает выплату, на которую уже уплачен подоходный налог, образуется переплата. О переплате нужно сказать работнику на основании пункта 1 статьи 231 НК. Переплата засчитывается в счет следующих платежей по НДФЛ.

Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Поэтому даже если ФСС не принял к зачету суммы пособий, выплаченных работникам, начислять на эти суммы страховые взносы не нужно (см. «На пособия, которые не зачел ФСС, начислять страховые взносы не нужно, считают в Верховном суде»).

ЗАО «Амурские куры» не имеет права применять пониженные тарифы страховых взносов. Основной вид деятельности ЗАО «Амурские куры» относится к VII классу профессионального риска. Ему соответствует тариф страховых взносов на случай травматизма — 0,8%.

Возможно ли при уплате страховых взносов в ФСС за текущий месяц-сентябрь в размере например 17 000 руб. учесть сумму превышения по расходам в ФСС РФ (сумма превышения 190 000 руб.) за предыдущий месяц-август?

Если фонд не принял к зачету пособия, выплаченные в текущем году, доначисление страховых взносов производится в том отчетном периоде, когда выявлена ошибка (п. 5 ПБУ 22/2010).

Если допустили счетную (то есть арифметическую) ошибку или сам работник поступил недобросовестно. Например, представил вам фальшивый бюллетень. В других случаях вернуть сумму не принятого фондом пособия удастся, только если сотрудник на это согласится добровольно.

В результате проведенной проверки Фонд пришел к выводу о фиктивном трудоустройстве работницы Марламовой О.С. перед наступлением страхового случая (отпуска по беременности и родам) с целью получения компенсационных выплат из бюджета ФСС, что отражено в акте камеральной проверки №2954 от 06.04.2016, направленном страхователю 08.04.2016.

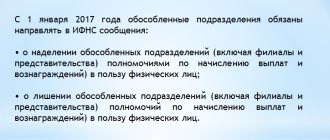

С 01.01.2017 полномочия по администрированию страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством переданы налоговым органам.

В целях налогообложения прибыли расходы в виде пеней за просрочку налогов не учитываются (п.2 ст.270 НК РФ).

ФСС может обвинить организацию в создании искусственных условий для возмещения или зачета бюджетных средств.

Как скорректировать ошибочную выплату в бухучете

Если вы не намерены оспаривать решение территориального отделения фонда в суде, то все операции, связанные с начислением и выплатой такого пособия, будут являться ошибочными. И значит, такие ошибки надо исправить в бухучете и бухгалтерской отчетности (п. 4 ПБУ 22/2010). При этом не важно, вернул сотрудник переплату или нет. О том, как внести исправления в бухучет см. Как исправить ошибки в бухучете и бухгалтерской отчетности.

Сумму больничных пособий (пособий, связанных с рождением ребенка), в возмещении расходов на которые ФСС России отказал, переведите на счет 73 «Расчеты с персоналом по прочим операциям» (76 «Расчеты с разными дебиторами и кредиторами», если человек уже уволился):

Дебет 73 (76) Кредит 70

– переведена задолженность сотрудника в сумме ошибочно выплаченного пособия (переплаты).

Особая ситуация с пособием на погребение. Никаких дополнительных проводок на сумму ошибочно выданного пособия (переплату) делать не нужно. Дело в том, что данное пособие изначально учитывают на счете 73 или 76. Так что сумму ошибочно выплаченного пособия на погребение (переплаты) продолжайте учитывать на счете 73 (76) до момента возврата денег или списания на затраты.

Отказ ФСС РФ в выплате пособия по беременности и родам

Фонд социального страхования РФ тщательно проверяет каждую индивидуальную ситуацию и решает, есть в ней необходимость и правовая основа выплачивать денежные компенсации. Особенно часто данная проблема настигает женщин, которые собираются идти в декрет. Многие из них, с помощью знакомых и близких лиц, способны пойти на хитрость – устроиться на работу буквально за считанные недели до беременности, а при уходе в декрет требовать деньги с ФСС РФ в большом объеме. Отказ в выплате пособия по беременности и родам здесь вполне может быть, но все зависит в большей степени от суда, в котором будет проходить дело, когда начнется оспаривание отказа государственного органа.

Некоторые судьи считают, что в законах нет ограничения на выплаты сотрудницам, даже если они пришли на службу совсем недавно. Другие, в том числе и представители ФСС, настаивают, что это обычное мошенничество и не хотят платить деньги. Если им удастся это каким-то образом доказать, то отказ ФСС в выплате пособия по беременности и родам оспорить вряд ли получится.

Решение ФСС можно обжаловать в арбитражном суде, смотрите видео с советами адвоката по арбитражным делам, пишите свой вопрос в комментариях ролика

Организация удерживает деньги с сотрудника: бухучет

Сумму пособия, излишне выплаченную, можно удержать из зарплаты сотрудника или последующих сумм пособия в следующих случаях:

- переплата произошла в результате счетной ошибки. Под таковой понимается ошибка, допущенная при арифметических подсчетах (письмо Роструда от 1 октября 2012 г. № 1286-6-1, определение Верховного суда РФ от 20 января 2012 г. № 59-В11-17);

- недобросовестные действия сотрудника (например, он представил документы с неверными сведениями или подложные).

Но сначала получите письменное согласие сотрудника (письмо ФСС России от 20 августа 2007 г. № 02-13/07-7922). При этом удержать из месячной зарплаты (пособия) сотрудника можно не более 20 процентов причитающейся ему к выплате суммы. Об этом сказано в статье 138 Трудового кодекса РФ, части 4 статьи 15 Закона от 29 декабря 2005 г. № 255-ФЗ и статье 19 Закона от 19 мая 1995 г. № 81-ФЗ.

При следующей выплате зарплаты (пособия) в учете сделайте запись:

Дебет 70 Кредит 73 (76)

– удержана из зарплаты сотрудника сумма ошибочно выплаченного пособия (переплаты);

Дебет 70 Кредит 50 (51)

– выдана зарплата из кассы (перечислена зарплата на банковскую карточку сотрудника) за вычетом удержанной суммы ошибочно выплаченного пособия (переплаты).

Подробнее о случаях и порядке удержаний из зарплаты сотрудника см. Как произвести удержания из зарплаты по инициативе организации.

Ситуация: как оформить согласие сотрудника на удержание сумм социального пособия из его зарплаты. ФСС России отказал в возмещении пособия?

Попросите сотрудника написать заявление.

Удержать из зарплаты сотрудника можно только с его письменного согласия и только в случаях, предусмотренных законодательством (письмо ФСС России от 20 августа 2007 г. № 02-13/07-7922).

В трудовом законодательстве нет ответа на вопрос, в каком виде должно быть получено согласие сотрудника на удержание из его зарплаты излишне выплаченных сумм – устно или письменно. Но чтобы в дальнейшем избежать недоразумений (например, сначала сотрудник устно согласился, а потом стал предъявлять претензии), лучше зафиксировать согласие письменно – пусть человек напишет заявление. Такой вывод следует из положений статьи 137 Трудового кодекса РФ.

Учет пособий при их возврате сотрудником

Бухучет выплат определяется тем, вернул ли пособие сотрудник. Записи по тратам нужно сторнировать. Дата новой проводки аналогична дате решения фонда о том, что выплаты не будут приниматься к зачету. Удержание пособий может проводиться только при этих обстоятельствах:

- Сотрудник получил деньги на основании заведомо ложной информации. К примеру, он предоставил поддельный лист нетрудоспособности.

- Бухгалтер допустил ошибку счетного характера.

Если указанные условия отсутствуют, удержание может выполняться только добровольно.

В части 4 статьи 137 ТК РФ, части 4 статьи 15 ФЗ №255, части 1 статьи 138 ТК РФ указано, что подобные траты могут удерживаться из доходов сотрудника в размере не больше 20% от ежемесячного заработка.

Если сотрудник вернул средства, в учете выполняются эти проводки:

- ДТ69 КТ70. Сторно начисления пособия.

- ДТ20, 23, 25 26 44 КТ70. Сторно пособия по больничному листу за первые 3 дня (выплаты за остальные дни выполняются работодателем).

- ДТ70 КТ68. Сторно НДФЛ с выплат по листу нетрудоспособности.

- ДТ73, 76 КТ70. Пособие отнесено в категорию расчетов с сотрудниками по прочим операциям. Если трудящийся уволился, переплата возвращается на счет 76.

- ДТ50, 51, 70 КТ73, 76. Специалист вернул средства (добровольно или принудительно).

- ДТ69 КТ51. Доплата пособия. Необходимость ее связана с тем, что на сумму выплат были сокращены взносы на временную нетрудоспособность.

- ДТ70 КТ51. Переплата НДФЛ. Возврат переплаты на р/с сотрудника.

Сторно представляет собой возврат изначально указанного значения. То есть это исправление ранее внесенной записи.

На сотрудника поступил исполнительный лист: бухучет

Если на сотрудника поступил исполнительный документ, то есть сумму ошибочного выплаченного пособия организация взыскивает в судебном порядке, то из заработка нужно удержать указанные в этом документе суммы. Подробнее об этом см. Как производить удержания из зарплаты по исполнительным документам.

В учете сделайте запись:

Дебет 70 Кредит 73 (76)

– удержана из зарплаты сотрудника сумма ошибочно выплаченного пособия (переплаты) по исполнительному листу;

Дебет 70 Кредит 50 (51)

– выдана зарплата из кассы (перечислена зарплата на банковскую карточку сотрудника) за вычетом удержанной суммы ошибочно выплаченного пособия (переплаты) по исполнительному листу.

Сотрудник вернул деньги: налог на прибыль

Повлияет ли на расчет налога на прибыль возврат ошибочного пособия, зависит от того, какое пособие фонд отказался возмещать. Возможно два варианта.

Вариант 1: фонд отказался возмещать пособие, которое полностью финансируется за счет ФСС России

Пособия, по которым ФСС России отказал в возмещении расходов и которые вернули сотрудники, на расчет налога на прибыль не влияют. Речь идет о пособиях по беременности и родам, по уходу за ребенком и т. д. Раз пособие должен был возмещать фонд, то данные суммы вы в расходах не учитывали. Значит, и возврат денег при отказе в возмещении пособия на доходы организации не влияет. Экономическая выгода в смысле статьи 41 Налогового кодекса РФ отсутствует. Корректировать налоговую базу по налогу на прибыль не придется. Недоимка по данному налогу не возникает.

Вариант 2: фонд отказался возмещать больничное пособие, когда заболевание или травму получил сотрудник организации

Если фонд отказал в возмещении больничного пособия, то придется скорректировать налогооблагаемую прибыль на сумму пособия за первые три дня болезни сотрудника. Ведь эти дни организация оплачивала за свой счет.

Так как данная ошибка повлекла за собой занижение налоговой базы и неполную уплату налога на прибыль в бюджет, подайте уточненную налоговую декларацию. Подать уточненку нужно за период, в котором организация неправомерно учла в расходах в целях начисления налога на прибыль часть больничного пособия.

Все эти выводы следуют из положений пункта 1 статьи 81, пункта 1 статьи 54, подпункта 48.1 пункта 1 статьи 264 Налогового кодекса РФ, пункта 1 части 2 статьи 3 Закона от 29 декабря 2006 г. № 255-ФЗ.

Поскольку по налогу на прибыль возникла недоимка, организации придется заплатить пени, а возможно, и штраф (ст. 75, 122 НК РФ).

Пример, как учесть возврат сотрудником больничного пособия при отказе ФСС России в возмещении выплаченных сумм. Организация на общем режиме

ООО «Альфа» применяет общую систему налогообложения (метод начисления), налог на прибыль уплачивает ежемесячно исходя из фактической прибыли.

Сотрудник организации А.И. Иванов (рабочий) болел с 1 по 5 июня. Нетрудоспособность сотрудника была подтверждена больничным листком. Страховой стаж Иванова превышает восемь лет. Он имеет право на пособие в размере 100 процентов среднего заработка, рассчитанного за два календарных года, предшествующих году наступления страхового случая.

Больничное пособие за первые три дня болезни сотрудника выплачивает организация за свой счет. С четвертого дня болезни сумму пособия организации возмещает ФСС России. Средний дневной заработок Иванова 500 руб./дн.

Бухгалтер «Альфы» рассчитал пособие так.

За счет организации нужно выплатить: 500 руб./дн. × 3 дн. = 1500 руб.

За счет ФСС России выплачивают: 500 руб./дн. × 2 дн. = 1000 руб.

Иванов получил пособие 1 июля. Сумма больничного пособия увеличила базу по НДФЛ. Права на налоговые вычеты у сотрудника нет. Сумма налога составила: (1500 руб. + 1000 руб.) × 13% = 325 руб.

Иванову выплатили: 2500 руб. – 325 руб. = 2175 руб.

НДФЛ бухгалтер «Альфы» перечислил в бюджет 1 июля.

В учете были сделаны проводки:

Дебет 20 Кредит 70 – 1500 руб. – начислено пособие, выплачиваемое за счет организации;

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 70 – 1000 руб. – начислено пособие, выплачиваемое за счет ФСС России;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 325 руб. – удержан НДФЛ с суммы пособия;

Дебет 70 Кредит 50 – 2175 руб. – выдано пособие сотруднику;

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51 – 325 руб. – перечислен НДФЛ.

Сумму пособия, выплаченную за счет организации (1500 руб.), бухгалтер включил в состав расходов по налогу на прибыль. На сумму, начисленную за счет ФСС России (1000 руб.), бухгалтер уменьшил размер страховых взносов, которые он должен был уплатить в этот фонд. Страховые взносы с выплат гражданам бухгалтер перечислил в бюджет 15 июля.

ФСС России 27 июля вынес решение об отказе в возмещении суммы пособия в связи с фиктивностью больничного листка. Сотрудник подтвердил, что больничный листок не был оформлен медицинской организацией и согласился вернуть сумму пособия.

В учете были сделаны проводки:

Дебет 20 Кредит 70 – 1500 руб. – сторнирована сумма пособия, выплачиваемая за счет организации;

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 70 – 1000 руб. – сторнирована сумма пособия, выплачиваемая за счет ФСС России;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 325 руб. – сторнирована сумма удержанного НДФЛ;

Дебет 73 Кредит 70 – 2175 руб. – переведена задолженность сотрудника в сумме ошибочно выплаченного пособия (переплаты);

Дебет 50 Кредит 73 – 2175 руб. – возвращена сотрудником сумма пособия в кассу организации.

Налог на прибыль бухгалтер «Альфы» перечислил в бюджет 28 июля с увеличением суммы налоговой базы на 1500 руб. Отчетность была оформлена с учетом исправления ошибки.

Бухгалтер «Альфы» оформил уточненную форму 4-ФСС. По взносам в ФСС России у организации образовалась недоимка, на которую проверяющие начислили пени.

Пример 2. Корректировка в связи с неверно указанной датой события по пособию

В первую очередь исправляем начисление: делаем исправление документа Единовременное пособие за счет ФСС, в котором указываем корректную Дату события:

Создаем документ Перенос данных (Администрирование – Переносы данных), в котором корректируем регистр накопления Пособия по социальному страхованию. Принцип корректировки аналогичен Примеру 1, но поскольку изменения происходят в течение одного календарного года, нужно изменить только сумму пособия на сумму разницы:

Также необходимо скорректировать и данные в Разделе 3 Расчета по страховым взносам. Исправленная сумма пособия полностью попадает в отчет за 9 месяцев 2020 года:

А в корректирующий отчет за 1 квартал 2020 сумма пособия совсем не попадает:

Необходимо, чтобы в отчете за 1 квартал 2020 была отражена сумма пособия с учетом исправления.

Добавляем в документ Перенос данных корректировку по регистру накопления Учет доходов для исчисления страховых взносов:

С помощью этой корректировки мы переносим сумму дохода в виде пособия с Июля 2020 в Февраль 2020. Обратите внимание, что для корректировки этого регистра важно правильно заполнить графу Дата получения дохода: убираем сумму с 31.07.2019 (указываем ее с «минусом») и переносим ее на 28.02.2019 (вносим ее с «плюсом»).

После этого в корректирующем отчете за 1 квартал 2020 года отражается сумма пособия с учетом корректировки:

В отчете за 9 месяцев 2020 года сумма пособия не отражается:

Сотрудник вернул деньги: УСН

Повлияет ли на расчет налога на УСН возврат ошибочного пособия, зависит от того, какое пособие фонд отказался возмещать. Возможно два варианта.

Вариант 1: фонд отказался возмещать пособие, которое полностью финансируется за счет ФСС России

Пособия по беременности и родам, по уходу за ребенком и пр., по которым ФСС России отказал в возмещении расходов и которые вернули сотрудники, на расчет единого налога не влияют. Не важно, какой объект налогообложения выбрала организация – «доходы» или «доходы, уменьшенные на расходы». Раз пособие должен был полностью возмещать ФСС России, то эти суммы в расходах вы не учитывали и вычет при объекте «доходы» по ним не применяли. А потому и возврат денег при отказе в возмещении пособия на доходы компании не влияет. Экономическая выгода в смысле статьи 41 Налогового кодекса РФ отсутствует. Недоимка по данному налогу не возникает. Ведь организации на упрощенке сумму таких пособий при расчете единого налога не учитывают (п. 2 ст. 346.16, п. 3 ст. 346.21 НК РФ).

Вариант 2: фонд отказался возмещать больничное пособие, когда заболевание или травму получил сотрудник организации

Независимо от выбранного объекта налогообложения в случае отказа фонда в возмещении больничного пособия придется скорректировать либо налоговую базу по единому налогу, либо сам налог на сумму пособия, выплаченную за свой счет.

Так как из-за ошибки организация не доплатила единый налог, подайте уточненную налоговую декларацию. Ее нужно составить за тот период, в котором организация неправомерно уменьшила единый налог (включила в расходы) на сумму пособия, выплаченную за свой счет. То есть за первые три дня болезни сотрудника.

Это следует из положений пункта 1 статьи 81, пункта 1 статьи 54, подпункта 7 пункта 1 статьи 346.16, пункта 3.1 статьи 346.21 Налогового кодекса РФ, пункта 1 части 2 статьи 3 Закона от 29 декабря 2006 г. № 255-ФЗ.

Раз по единому налогу (авансовым платежам по нему) возникла недоимка, организации придется уплатить пени, а возможно, и штраф (ст. 75, 122 НК РФ).

Пример отражения при налогообложении возврата сотрудницей пособия по беременности и родам при отказе ФСС России в возмещении выплаченных сумм. Организация применяет упрощенку с объектом налогообложения «доходы»

ООО «Альфа» применяет упрощенку (объект налогообложения «доходы»). Взносы в ПФР, ФСС России и ФФОМС «Альфа» рассчитывает по обычному тарифу.

С 1 ноября А.С. Дежнева была принята в организацию на должность бухгалтера по совместительству. Сотрудница предъявила в бухгалтерию больничный листок, на основании которого с 13 мая (на 140 календарных дней) ей был предоставлен декретный отпуск. Сумма пособия по беременности и родам составила 110 000 руб.

Дежнева получила пособие 12 мая.

На сумму, начисленную за счет ФСС России (110 000 руб.), бухгалтер уменьшил размер страховых взносов, которые организация должна была перечислить в этот фонд. Страховые взносы с выплат гражданам бухгалтер перечислил в бюджет 15 июня.

ФСС России 24 сентября вынес решение об отказе в возмещении суммы пособия. Дежнева должна была получить пособие по месту основной работы. Сотрудница согласилась вернуть выплаченные ранее суммы.

Бухгалтер «Альфы» оформил уточненную форму 4-ФСС. По взносам в ФСС России у организации образовалась недоимка, на которую проверяющие начислили пени и штраф.

Фонд отказал в возмещении пособия, которое полностью компенсируют за счет ФСС России. Поэтому корректировать единый налог при упрощенке бухгалтер не стал.

Пример отражения при налогообложении возврата сотрудником пособия при рождении ребенка при отказе ФСС России в возмещении выплаченных сумм. Организация применяет упрощенку с объектом налогообложения «доходы, уменьшенные на величину расходов»

ООО «Альфа» применяет упрощенку (объект налогообложения «доходы, уменьшенные на величину расходов»). Организация применяет пониженный тариф страховых взносов: в ПФР – 20 процентов, в ФСС России – 0, в ФФОМС – 0.

Сотрудник организации А.И. Иванов обратился в бухгалтерию с заявлением о выплате ему единовременного пособия при рождении ребенка, несмотря на то что его брак с матерью ребенка был расторгнут и ребенок проживает с матерью.

Пособие в размере 14 497,80 руб. было выплачено сотруднику 19 января (за счет ФСС России).

ФСС России 24 марта вынес решение об отказе в возмещении суммы пособия в связи с тем, что сотрудник не имел права на выплату (п. 27 Порядка, утвержденного приказом Минздравсоцразвития России от 23 декабря 2009 г. № 1012н). Сотрудник согласился вернуть полученные ранее суммы.

У организации не возникло недоимки по налогам и взносам и уточненные декларации (расчеты) бухгалтер не подавал.

Подтверждающие документы

К тому же владельцы малого и среднего бизнеса пока еще не выплачивают взносы в соцстрах, а пособия своим сотрудникам обязаны платить. Но в любом случае, возмещения по выплаченным средствам они получить могут. Для этого надо обратиться в отделение Фонда по месту регистрации компании.

Как указывать в отчетности возврат пособий из ФСС с 2020 года?

- Общую сумму задолженности по платежам на начало и конец периода;

- Сумму, начисленную к уплате;

- Доначисления;

- Расходы, которые не были приняты к зачету;

- Сумму, которая была возмещена из соцстраха;

- Зачтенные взносы;

- Сумму средств, которая была потрачена на обязательное страхование;

- Выплаченные взносы;

- Сумму списанной задолженности.

Форма СЗВ-КОРР представляется за любой период с 1996 года. Так корректируются данные, учтенные на лицевом счете в ПФР на основании отчетности, которая была представлена ранее по формам СЗВ-1, СЗВ-3, СЗВ-4-1(2), СЗВ-6-1(2), СЗВ-6-3, СЗВ-6-4, раздел 6 РСВ-1, СЗВ-СТАЖ.

Если работник обратился с заявлением о представлении сведений в связи с выходом на пенсию, в течение трех рабочих дней подайте на него форму СЗВ-СТАЖ с типом «Назначение пенсии». Будьте аккуратны при выборе типа сведений: «Исходную» форму СЗВ-СТАЖ за отчетный период можно представить только один раз! Если на будущего пенсионера отправить форму с типом «Исходная», то по окончании отчетного периода невозможно будет отправить сведения с таким типом на всех работников за год.

Расчет по страховым взносам

Часто по итогам проверки ФСС не принимает к зачету расходы на выплату пособия по нетрудоспособности, поскольку они произведены с нарушением законодательства или не подтверждены документами. В этом случае страхователю следует доплатить страховые взносы в сумме непринятых к зачету расходов и представить в налоговый орган уточненный расчет по страховым взносам за период, в котором было допущено нарушение (письмо ФНС РФ от 05.03.2020 № ГД-4-11/[email protected]).