Что такое дивиденды и их источник

Дивидендами принято называть часть полученной компанией чистой прибыли, которая по решению участников юрлица, направляется на выплату им пропорционально доли их вклада в уставный капитал или иным способом распределения, установленном в уставе компании.

Чистой прибылью является прибыль, которая осталась в распоряжении компании после осуществления всех обязательных платежей в бюджет.

Выплата дивидендов учредителям ООО возможна при определенных условиях из чистой прибыли, которые определены в соответствующих нормах законодательства.

Поэтому источником осуществления учредителям дивидендов является прибыль. Она исчисляется на основании сведений бухгалтерского учета. Чтобы принять решение о выплате дивидендов ООО, собственники сначала должны утвердить бухгалтерскую отчетность, в которой отражено наличие чистой прибыли.

Законодательством предусматривается возможность выплаты промежуточных дивидендов. Источником их выступает не распределенная прибыль текущего года. Однако, такая возможность существует, если за выбранный промежуток времени (квартал, полугодие) предприятие ее получило.

Внимание! Так как действующий алгоритм расчета прибыли определяет необходимость ее определения нарастающим итогом за год, окончательный ее размер может быть определен только по результатам прошедшего года. Тогда, если учредители решат производить выплату дивидендов, необходимо будет учесть суммы, полученные ими промежуточно в течение года.

Не считаются дивидендами следующие выплаты, производимые собственниками:

- Выплаты в ликвидируемой организации, по размеру не превышающие взноса собственника в уставный капитал.

- Если производятся выплаты учредителям в виде выкупа организацией их доли в компании в собственность.

- Выплаты некоммерческой организации на ведение ею деятельности, предусмотренной ее уставом, если она является одним из собственником фирмы.

https://youtu.be/i56Wg3XwRSg

Как производится выплата дивидендов

Важно! На дивиденды может быть распределена только чистая прибыль предприятия.

Она отражается в бухгалтерском балансе в строке 1370 в качестве нераспределенной. Распределена может быть прибыль не только за отчетный период, но и за предыдущие годы (письмо ФНС от 05.10.2011 № ЕД-4-3/[email protected]).

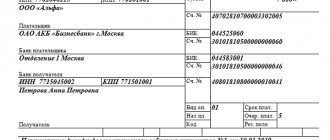

Выплата дивидендов ООО осуществляется согласно соответствующему решению собрания его участников. Образец решения приведен в статье «Образец протокола начисления дивидендов участникам ООО».

Решение оформляется в виде протокола, который должен содержать:

- период распределения;

- сумму к распределению;

- указание на денежную либо натуральную форму выплаты;

- перечень лиц, которым должны быть произведены начисления в указанных размерах;

- сроки платежей.

Решение о выплате дивидендов учредителям ООО принимается большинством голосов, если иное не предусмотрено уставом.

Если участник один, решение принимается им единолично и оформляется письменно.

Основания для выплаты

Основанием для выплаты дивидендов является либо решение собственника компании или протокол собрания участников его. Поэтому, для принятия этих документов необходимо собрать собственников компании. К самому собранию также нужно подготовить бухгалтерскую отчетность за соответствующий период, в которой будет установлен факт получения хозяйствующим субъектом прибыли.

Нужно помнить, что решение о выплате дивидендов принимается не руководством фирмы, а ее собственниками, которых к тому же может быть более одного человека.

Так как годовая отчетность представляется в контролирующие органы не позднее 31 марта, то собрание проводится в период с 01 марта по 30 апреля следующего после отчетного года.

Решение или протокол, в которых отражается воля собственников по вопросу выплаты таких доходов, должно обязательно содержать:

- Год, за который будет осуществляться такая выплата.

- Часть прибыли, которую собственники направили на выплату дивидендов.

- В какой форме будут осуществляться выплаты, а также их график с указанием окончательного срока осуществления таких выплат.

Внимание! При этом в решении или протоколе достаточно указать только общую сумму дивидендов к выплате. Связано это с тем, что порядок распределения их определяется в уставе компании или пропорционально доли участия каждого собственника.

Сроки и периодичность выплаты

Компании самостоятельно принимают решение о том, как часто выплачиваются дивиденды. Процесс может выполняться раз или 2 раза в год, а также ежеквартально. Процедура является добровольной, поэтому можно оставшиеся деньги аккумулировать, а не раздавать учредителями.

Если принимается решение перечислить деньги акционерам, то процесс выполняется в безналичном или натуральном виде.

Внимание! По закону разрешено выдавать дивиденды в наличном виде, но это приводит к возникновению рисков у компании, так как такие действия вызывают подозрения в отмывании средств, поэтому часто привлекают внимание со стороны представителей ФНС.

С полученных средств уплачиваются налоги, причем компания выступает в качестве налогового агента для акционеров. При этом учитываются правильные ставки:

- 13% уплачивается физлицами и юрлицами, представленными резидентами РФ;

- 15% используется в отношении нерезидентов;

- ставка в размере 0% применяется исключительно компаниями, которые владеют больше года 50% уставного капитала фирмы.

Решение о выплате средств принимается в течение 3-х месяцев после окончания периода, представленного кварталом, полугодием или годом.

После этого дается максимально 20 дней на составление перечня лиц, получающих дивиденды. Как только будет создан список, то в течение 10 дней перечисляются деньги доверительным управляющим и номинальным держателям. Срок увеличивается до 25 дней для других акционеров, включенных в реестр.

Для ООО максимальный срок составляет 60 дней с момента принятия решения о необходимости распределения прибыли. Компании часто выплачивают средства раз в год, что позволяет легко составить нужные документы.

Обычно процедура реализуется после формирования годовой отчетности бухгалтером организации. Это гарантирует правильность начислений и соблюдение ограничений, установленных законодательством.

Внимание! Так как годовая отчетность утверждается с 1 марта по 30 апреля по ФЗ №14, то только после этого рассчитывается размер оставшейся прибыли, что позволяет в течение нескольких недель определить срок перечисления дивидендов.

К другим правилам выплаты средств относится:

- допускается деньги выдавать частями, но эта информация должна содержаться в Уставе или принятом решении;

- не разрешено превышать срок в 60 дней;

- участники могут потребовать деньги в течение трех лет или иного срока, отраженного в уставной документации, если им пришлось столкнуться с серьезными задержками.

Если акционеры по разным причинам не забирают свои средства, то сумма считается невостребованной, поэтому возвращается на счет фирмы.

В каком случае нельзя выплатить дивиденды

Законодательством определены условия, при которых организация имеет право осуществлять своим собственникам выплаты дивидендов:

- Сумма чистых активов превышают его собственный капитал и резервный капитал. – Данное условие необходимо соблюдать как до осуществления выплаты, так и после ее осуществления.

- Задолженность учредителей по формированию уставного капитала должна быть полностью погашена, то есть он должен быть оплачен в полном объеме.

- Прошла выплата полной стоимости доли участия выбывшему участнику.

- Если у компании отсутствуют признаки банкротства или в отношении нее не ведется уже данная процедура.

Важно! Выплату дивидендов можно осуществлять, если все условия соблюдены. В противном случае руководство компании должно отказать своим собственникам в выплате дивидендов.

Когда вы не можете выплачивать дивиденды

Прежде чем принять решение о выплате дивидендов, кроме того, что имеется чистая прибыль, нужно убедиться не нарушены ли ограничения, установленные законом. Дивиденды нельзя выплачивать, если:

- Не оплачен полностью уставный капитал;

- Общество не выплатило стоимость доли в определенных случаях;

- общество на этот момент отвечает признакам банкротства или после выплаты дивидендов может им стать;

- Стоимость чистых активов меньше уставного и резервного капитала или станет меньше после выплаты дивидендов;

- По данным бухучета, имеется непокрытый убыток.

Выплатить дивиденды своим участникам ООО должно в срок не позднее 60 календарных дней со дня принятия решения о распределении прибыли (п. 3 ст. 28 Закона № 14-ФЗ).

Как часто можно делать выплаты

Компания может производить выплаты своим учредителям при осуществлении деятельности, в результате которой был получен положительный финансовый результат. Он может определяться промежуточно на основании данных промежуточной бухгалтерской отчетности, то есть за 1 квартал, полугодие, 9 месяцев.

Вам будет интересно:

Амортизация основных средств: что это такое, группы ОС, способы начисления в бухгалтерском учете в 2020 году

Производить выплаты за более короткий промежуток времени запрещено. Главное, чтобы данный порядок был предусмотрен уставом фирмы. Окончательный же финансовый результат за год может быть определен после его окончания.

Так как к концу года может быть получен убыток, то рекомендуется проводить выплаты учредителям в течение года, только при уверенности, что в итоге за год будет получена прибыль. Чаще всего промежуточные выплаты дивидендов наблюдаются у небольших предприятий.

Внимание! Как только принято решение о произведении выплаты дивидендов, в соответствии с нормами права, их нужно провести в течение 60 дней. Однако, иные сроки выплаты могут быть установлены в уставе организации.

Просроченные дивиденды

Надо ли выплачивать в текущем году дивиденды, срок выплаты которых истек более трех лет назад? На вопрос отвечают эксперты службы Правового консалтинга ГАРАНТ Игорь Котыло и Анна Кузьмина.

Надо ли в 2012 году выплачивать дивиденды за 2007 год, если срок их выплаты решением собрания акционеров был установлен до 31 декабря 2008 года включительно? Уставом общества срок, в течение которого акционер вправе требовать выплаты дивидендов, не установлен.

В соответствии с п. 1 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон N 208-ФЗ) общество вправе по результатам I квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено данным Законом. Решение о выплате (объявлении) дивидендов по результатам I квартала, полугодия и девяти месяцев финансового года может быть принято в течение трех месяцев после окончания соответствующего периода.

Решение о выплате дивидендов принимается общим собранием акционеров. Если соответствующее решение было принято, в силу положений п. 5 ст. 42 Закона об АО акционеры вправе требовать выплаты объявленных дивидендов.

Соответственно, с момента принятия общим собранием акционеров решения о предстоящей выплате дивидендов у акционеров возникает право на получение таких дивидендов, а у общества — обязанность по выплате дивидендов, то есть между обществом и каждым его акционером возникает обязательство (ст. 307 ГК РФ). В силу ст. 309 ГК РФ любое обязательство должно быть исполнено надлежащим образом. Это в полной мере относится и к обязательству общества по выплате объявленных дивидендов.

Федеральным законом от 28.12.2010 N 409-ФЗ (далее — Закон N 409-ФЗ), вступившим в силу с 31 декабря 2010 года, ст. 42 Закона N 208-ФЗ дополнена пунктом 5, которым установлено, что в случае, если в течение срока выплаты дивидендов, определенного в соответствии с правилами п. 4 ст. 42 Закона N 208-ФЗ, объявленные дивиденды не выплачены лицу, включенному в список лиц, имеющих право получения дивидендов, такое лицо вправе обратиться в течение трех лет после истечения указанного срока к обществу с требованием о выплате ему объявленных дивидендов. Уставом общества может быть предусмотрен более продолжительный срок для обращения с данным требованием, однако указанный срок не может превышать пять лет со дня истечения срока выплаты дивидендов, определенного в соответствии с правилами п. 4 ст. 42 Закона N 208-ФЗ. В случае пропуска срока для обращения с требованием о выплате объявленных дивидендов указанный срок восстановлению не подлежит, за исключением случая, если лицо, имеющее право получения дивидендов, не подавало данное требование под влиянием насилия или угрозы.

Положения п. 5 ст. 42 Закона N 208-ФЗ применяются к требованиям, срок предъявления которых не истек до дня вступления в силу Закона N 409-ФЗ (п. 3 ст. 4 Закона N 409-ФЗ).

Согласно п. 1 ст. 197 ГК РФ для отдельных видов требований законом могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком. До вступления в силу Закона N 409-ФЗ для предъявления требований по выплате объявленных обществом дивидендов такой специальный срок установлен не был. Следовательно, до 31 декабря 2010 года указанное право акционера ограничивалось общим (трехлетним) сроком исковой давности.

Истечение срока исковой давности, о применении которого заявлено стороной в споре, является основанием к вынесению судом решения об отказе в иске (п. 2 ст. 199 ГК РФ). Поэтому в удовлетворении соответствующих требований акционеров, заявленных по истечении срока давности, судом может быть отказано (см., например, определения ВАС РФ от 13.01.2010 N ВАС-17398/09, от 25.12.2008 N 16341/08 и от 18.06.2008 N 4822/08, постановления: ФАС Поволжского округа от 19.10.2011 по делу N А57-10117/2010, ФАС Северо-Западного округа от 29.10.2008 N А56-14002/2006, ФАС Московского округа от 28.02.2006 N КГ-А40/11096-05 и от 26.10.2005 N КГ-А40/9233-05, ФАС Уральского округа от 07.11.2005 N Ф09-3726/05-С5).

Таким образом, требование акционера о выплате причитающихся ему дивидендов подлежит судебной защите только в пределах срока давности, который определяется в порядке, предусмотренном ст. 42 Закона N 208-ФЗ. Иными словами, если на 31 декабря 2010 года трехлетний срок давности для предъявления акционером требования о выплате причитающихся ему дивидендов не истек, то право на судебную защиту продолжает действовать до истечения срока давности. Из вопроса следует, что по состоянию на 31 декабря 2010 года трехлетний срок давности для предъявления акционером соответствующего требования не истек, однако он истек на данный момент.

По истечении указанного в п. 5 ст. 42 Закона N 208-ФЗ срока объявленные и невостребованные акционером дивиденды восстанавливаются в составе нераспределенной прибыли общества (абзац 3 п. 5 ст. 42 Закона N 208-ФЗ). Поэтому общество не может выплатить дивиденды, не приняв новое решение об их выплате.

Как распределяются дивиденды

Собственниками компании могут быть как одно лицо так и несколько участников. В первом случае необходимость распределения дивидендов не возникает. Однако, если учредителей несколько, то тогда приходится определять порядок распределения дивидендов.

Протокол собрания участников компании может содержать только общую сумму чистой прибыли, которую учредители направили на выплату дивидендов. Метод распределения дивидендов определяется в уставе.

Чаще всего этим документом предусмотрено осуществление распределения пропорционально доли участия собственника в уставном капитале. То есть у каждого учредителя существует процентное отношение (например, 50%).

Общую сумму дивидендов умножают на данный процент, в результате чего определяется в денежном выражении причитающиеся к выплате суммы собственникам.

Внимание! Уставом может быть предусмотрен и иной порядок распределения дивидендов. Если производить выплаты собственникам без соблюдения процедуры распределения, данные суммы нельзя будет считать дивидендами.

Для компании это может привести к тому, что ей придется осуществлять обложение выплаченных сумм страховыми взносами. Так как в этом случае выплаты будут рассматриваться ни как дивиденды, а доходы, выплаченные физлицу (если собственник физлицо).

Ставка по налогу в 2020 году

Налог при выплате дивидендов взимается как с физических, так и юридических лиц.

Расчет налога с физических лиц зависит от того, считаются ли они резидентами страны либо нет:

- НДФЛ для резидентов — 13%;

- НДФЛ для нерезидентов — 15%.

Статус определяется исходя из того, какое число дней за последний год лицо находилось на территории России (не обязательно дни должны идти подряд). Если ней наберется не меньше 183, то лицо считается резидентом.

Кроме этого, получателем дивидендов могут быть и юридические лица. Порядок расчета налога для них устанавливает НК.

Размер налога установлен в следующих размерах:

- Для российской компании — 13%;

- Для российской компании, если она не меньше 365 дней до даты принятия решения о выплате дивидендов, владела не меньше 50% количества акций – 0%;

- Иностранная компания — 15% либо иная ставка, когда она устанавливается иностранным налоговым законодательством в целях избежания двойного обложения.

Для подтверждения российской компанией права на льготу, она обязана один из бланков, входящих в следующий перечень документов:

- Соглашение о купле-продаже;

- Решение о разделении, преобразовании и т. д.

- Решения суда;

- Учредительный договор;

- Акт передачи

- И т. д.

Внимание! Налог на дивиденды должны платить не только лица, находящиеся на ОСНО, но также и использующие спецрежимы (при УСН, ЕНВД, ЕСХН). Это указано в соответствующих главах НК.

Выплата дивидендов учредителям ООО в 2020 году пошаговая инструкция

Шаг 1. Определить сумму чистых активов и дивидендов

Организация может производить выплату дивидендов в случае, если ее чистые активы больше уставного капитала. Размер капитала известен, необходимо выполнить расчет чистых активов.

Этот показатель можно рассчитать согласно данным из бухгалтерского баланса.

Производится расчет по формуле:

Чистые активы=(стр. 1600- Задолженность учредителей)-(стр. 1400+стр. 1500-Доходы буд. периодов).

Важно! Если полученный итог окажется меньше, чем размер уставного капитала (а такое может быть, если в балансе отражен убыток прошлых лет), то выплату дивидендов производить нельзя.

Шаг 2. Принятие решения о выплате дивидендов

Если условия для выплаты соблюдаются, то необходимо собрать всех учредителей, и принять решение — выплачивать дивиденды или нет. В последнем случае их можно отправить на развитие фирмы.

Вам будет интересно:

Учетная политика организаций: для чего она нужна, сроки утверждения , образцы на 2020 год

Кроме этого собственники должны решить, в качестве дивидендов выплачивать всю чистую прибыль, либо какую-либо ее часть. Еще один вопрос, который необходимо решить на собрании — как распределять прибыль между участниками. Это можно сделать пропорционально имеющимся долям, либо по какому-либо алгоритму (его необходимо зафиксировать в Уставе).

Решение о выплате должно быть принято большинством. Если, например, собственник у фирмы один, то он принимает решение единолично.

По итогам собрания оформляется протокол. Он должен содержать название компании, список собственником общества и размера из долей, повестку дня, принятое решение, сумма, сроки, формат выплаты.

В протоколе можно указать срок выплаты. Если он не обозначен, то это необходимо сделать в течение 60 дней с даты принятия решения.

Шаг 3. Оформить приказ на выплату дивидендов

Делопроизводитель, секретарь либо иное ответственное лицо оформляет приказ на выплату дивидендов. В нем руководитель дает поручение главному бухгалтеру либо иному лицу обеспечить выполнение решения, принятого на собрании и оформленного в виде протокола. Последний идет в качестве приложения к распоряжению.

Шаг 4. Удержат налоги и произвести выплату

Расчет дивидендов производится согласно выбранному алгоритму. Одновременно определяется размер налога, который удерживается с каждой суммы.

Выплата дивидендов может выполняться как из кассы, так и с расчетного счета. После этого не позднее следующего дня хозяйствующий субъект выполняет перечисление налога в бюджет.

Пример расчета дивидендов:

ООО по итогам года имеет чистую прибыль в размере 313440 руб. Уставный капитал сформирован тремя участниками: Ивановым с долей 20%, Петровым с долей 35% и Сидоровым с долей 45%.

Все необходимые условия для выплаты дивидендов выполнены.

Рассчитаем размер дивидендов по каждому участнику пропорционально его доле в капитале:

- Иванов — сумма дивидендов 313440х20% = 62688 руб.;

- Петров — сумма дивидендов 313440х35% = 109704 руб.;

- Сидоров — сумма дивидендов 313440х45% = 141048 руб.

Определим сумму налога, которую необходимо удержать с выплаты:

- Иванов — налог 62688х13% = 8149 руб.

- Петров — налог 109704х13%=14262 руб.

- Сидоров — налог 141048х13%=18336 руб.

Итого к выплате на руки:

- Иванов — 62688-8149=54539 руб.

- Петров — 109704-14262=95442 руб.

- Сидоров — 141048-18336=122712 руб.

Когда и как выплатить дивиденды учредителю ООО на УСН

Законом об ООО (Федеральный закон от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью») предусмотрена выплата дивидендов ежеквартально, раз в полгода или раз в год. При этом любая выплата дивидендов должна основываться на показателях чистой прибыли по данным бухгалтерского учета. В то же время на данный момент юрлица обязаны подавать бухгалтерскую отчетность в ИФНС лишь по итогам года. Следовательно, если на уровне руководства компании принимается решение о выплате прибыли владельцам, например, ежеквартально, то и бухгалтерский баланс в этом случае компания должна будет составлять так же по итогам каждого квартала.

Далее еще один важный момент: бухгалтерская отчетность составляется нарастающим итогом, то есть по окончании квартала, полугодия, 9 месяцев и года в целом. А это косвенно означает, что если в первом квартале года у компании имелась некая прибыль, но в последующих месяцах планируются крупные расходы, то квартальные дивиденды учредителям лучше не распределять. Ведь даже если ООО выплачивает прибыль владельцам чаще, чем раз в год, общая сумма таких выплат так или иначе не должна превышать годовой показатель чистой прибыли общества. То есть в конечном счете все равно нужно ориентироваться на данные годового баланса. Так что в связи с этим, несмотря на формальную возможность распределять дивиденды ежеквартально, лучше делать это по итогам года после составления и утверждения годовой бухгалтерской отчетности.

При годовой же выплате дивидендов нужно соблюдать предусмотренные выше упомянутым законом об ООО сроки. Решение о распределении прибыли между учредителями принимается на годовом собрании учредителей ООО. Такое собрание должно проводиться строго в марте-апреле года, следующего за отчетным. Саму же выплату дивидендов нужно произвести в течение 60 дней после принятия соответствующего решения о распределении прибыли между участниками ООО.

Это важно знать: КБК УСН: пени в 2020 году для юридических лиц

При выплате прибыли учредителям из нее удерживаются 13% НДФЛ. Взносы в фонды, как это бывает при выплате заработной платы работникам, в данном случае не начисляются. По итогам года, в котором компания выплатила учредителям прибыль, данный факт отражается в справках о доходах по форме 2-НДФЛ. То есть, если речь идет, скажем, о прибыли за 2020 год, то выплачена она будет в 2019 году, и соответственно информация о данном доходе физлица будет фигурировать в справках 2-НДФЛ за 2020 год, которые компания будет подавать уже в 2020 году. Впрочем, на данный момент законодательством предусмотрена подача компаниями — налоговыми агентами еще одного отчета о выплатах физлицам – ежеквартальной справки 6-НДФЛ. Данные о выплатах дивидендов в этой справке также будут отражаться по факту их осуществления, то есть при выплате дохода по итогам 2020 года, допустим, в мае 2020 года, выплаченная учредителю сумма должна быть учтена в справке 6-НДФЛ, подаваемой по итогам 2 квартала 2020 года.

Отчетность при выплате дивидендов

Порядок оформления отчетности зависит от того, компания с какой организационной формой выдает дивиденды — ООО либо АО.

В каждой из ситуаций необходимо оформить и подать на каждого получателя дивидендов справки 2-НДФЛ и отчеты 6-НДФЛ. В них проставляются суммы, которые получил каждый из учредителей.

Отчет 2-НДФЛ сдается до 1 апреля года, идущего за отчетным. Отчет 6-НДФЛ необходимо подавать не позднее последнего для месяца, который идет за отчетным кварталом.

Кроме этого, закон обязывает подать декларацию по налогу на прибыль. Однако делать это необходимо только акционерным обществам. Минфин в своем письме уточнил, что ООО этот отчет не оформляют.

Внимание! Декларация по НП оформляется таким образом: заполняется титульный лист, на листу 03 заполняется раздел А, после чего по каждому получателю дивидендов заполняется приложение 2. Отчет отправляется до 28 марта года, идущего за годом перечисления дивидендов.

Если получателем дивидендов выступает иностранная фирма, то необходимо подать налоговый расчет (информацию) о суммах выплаченных доходов и удержанных налогов.

Как правильно произвести расчет дивидендов при УСН в 2020 году

Организации, которые применяют упрощенный режим налогообложения, имеют возможность порадовать своих участников (владельцев акций) суммой дивидендов.

Но возникает проблема: упрощенцам не нужно платить налог на прибыль. Именно из-за этого компании на УСН должны руководствоваться отдельными законами при осуществлении выплат.

Как же быть при начислении сумм дивидендов? Включаются ли в расходы при УСН такие выплаты? Каков порядок определения и сроки уплаты?

Это важно знать: Закрытие ИП на УСН без работников в 2020 году

Бухгалтерские проводки

Рассмотрим, как бухгалтер должен оформить проводками выплату дивидендов, согласно действующего плана счетов.

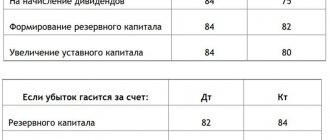

| Дебет | Кредит | Операция |

| 84 | 75 | Произведено начисление дивидендов лицам, которые не работают в организации |

| 84 | 70 | Произведено начисление дивидендов работникам компании |

| 75 | 68 | Произведено удержание налога из дивидендов у лиц, не работающих в компании |

| 70 | 68 | Произведено удержание налога из дивидендов у работников компании |

| 75 | 50, 51 | Произведена выплата дивидендов лицам, которые не работают в организации |

| 70 | 50, 51 | Произведена выплата дивидендов работникам компании |

| 68 | 51 | Выполнена оплата налога НДФЛ с дивидендов |

| 75 | 84 | Списаны на нераспределенную прибыль невыплаченные дивиденды лицам, не являющимся работниками |

| 70 | 84 | Списаны на нераспределенную прибыль невыплаченные дивиденды, начисленные работникам компании |