Учет кассовых операций

Каждая организация для работы с наличными деньгами должна иметь кассу. Помещение для нее должно быть сделано так, чтобы обеспечивалась полная сохранность наличности. Выполнением операций по кассе занимается кассир. С ним обязательно должен быть заключено соглашение о материальной ответственности.

Все компании обязаны хранить свои денежные средства в кредитных организациях. Наличность, поступившую в кассу, можно тратить только на те цели, на которые она получена. Компания может хранить деньги в кассе только в пределах определенного ограничения, установленного директором этой компании. Как только наличность превысила это ограничение, ее необходимо сдать в кредитную организацию.

Для учета кассовых операций применяется счет «касса» (50). Он является активным. Это означает, что:

- его сальдо указывает, какая свободная сумма наличности находится в кассе на начало месяца:

- оборот по кредиту показывает суммы, которые были выданы из кассы;

- оборот по дебету – суммы, которые были внесены в кассу.

В последних двух случаях указываются и денежные документы, как принятые, так и выданные.

В счете «касса» существуют следующие субсчета:

- касса организации (50-1) – нужен, чтобы учитывать наличность в кассе, когда компания совершает операции по кассе с использованием не национальной валюты. Чтобы иметь возможность обособленно учитывать каждую иностранную валюту, необходимо открытие соответствующего количества субсчетов.

- операционная касса (50-2) – используется, чтобы учитывать наличие и движение денег в кассах портов, вокзалов, отделений связи и так далее.

- денежные бумаги (50-3) – необходим, чтобы учитывать денежные документы, хранящиеся в кассе. Такими документами являются: билеты на различный транспорт, путевки, бланки, марки и другие.

По счету «касса» могут учитываться следующие поступления:

- со счета в кредитной организации;

- возвращение остатков сумм, выданных под отчет;

- взносы учредителей;

- погашение долга дебиторами;

- возвращение займов и кредитов;

- доходы от продажи продукции;

- возмещение недостачи и порчи имущества;

- выявленные в ходе инвентаризации излишки;

- средства от покупателей за отгрузку продукции;

- доходы от реализации нематериальных и материальных активов.

По данному счету также учитываются следующие расходы:

- деньги, выданные подотчетным работникам;

- оплата продавцам;

- оплата пошлин и уплата налогов;

- сдача денег на счет в кредитной организации;

- выявленные в ходе инвентаризации недостачи;

- выдача различных пособий, а также стипендий;

- выдача зарплаты работникам;

- передачи наличности в банк через инкассацию;

- выдача депонированных зарплат.

Документальное оформление кассовых операций

Учет наличных денежных средств и документов, подразумевает оформление определенных документов на каждую операцию. Применяются следующие формы документов:

- Приходный кассовый ордер ПКО (ф. № КО-$1$).

В данном документе отражаются поступления денежных средств и документов в кассу предприятия. Такими операциями могут быть:

- поступление выручки за реализацию товаров, услуг;

внесение остатков по выданным авансам;

- возмещение ущерба виновными лицами;

- и т.п.

В ПКО указываются:

- Наименование и код ОКПО самого предприятия;

- Дата и номер документа;

- ФИО физического лица или представителя организации, от которой поступают денежные средства;

- Корреспонденция счетов бухгалтерского учета, отражающая характер операции;

- Основание для принятия денежных средств и документов в кассу;

- Сумма принятых денежных средств в кассу предприятия.

ПКО подписывают кассир и Главный бухгалтер предприятия. От него отделяется квитанция с продублированными данными из самого ПКО и передаются лицу, которое внесло денежные средства или документы в кассу предприятия.

ПКО оформляется на каждую операцию поступления денежных средств и документов отдельно.

В данном документе отражаются операции по выдаче денежных средств и документов из кассы предприятия. такими операциями могут быть:

- оплата поставщикам за приобретенные товары и услуги;

выплата заработной платы;

и т.д.

В РКО указываются:

- Наименование и код ОКПО самого предприятия;

- Дата и номер документа;

- ФИО лица, которому выдаются денежные средства и документы;

- Корреспонденция счетов бухгалтерского учета, отражающая характер операции;

- Основание для выдачи денежных средств и документов из кассы;

- Сумма подлежащих выдаче денежных средств из кассы предприятия.

- Приложения (например, платежная ведомость на выплату заработной платы).

Кроме кассира и Главного бухгалтера, РКО подписывает получатель денежных средств и руководитель организации. Получатель денежных средств должен предъявить документ, удостоверяющий личность и данные такого документа также заносятся в РКО.

РКО оформляется на каждую отдельную операцию по выдаче денежных средств из кассы предприятия.

В данном дёокументе отражаются все оформленные ПКО и РКО, с указанием номеров документов, даты составления.

В кассовой книге отражаются все операции, которые отражены в ПКО и РКО. Кассовая книга ведется по каждому операционному дню работы. В кассовой книге фиксируется остаток денежных средств в кассе на начало дня, все операции по приходу и расходу денежных средств и документов с корреспонденцией счетов и суммами. На конец рабочего дня в кассовой книге отражаются обороты и остаток денежных средств. Отдельно указывается сумма денежных средств на выплату заработной платы.

Листы кассовой книги нумеруются, а сама книга прошиваться и скрепляется печатью предприятия.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Порядок совершения операций по кассе

Каждая кассовая операция должна быть выполнена с соблюдением следующего порядка:

- Оформление первичной документации (по приходу или расходу).

- Прохождение регистрации кассовых документов в специальном регистрационном журнале.

- Внесение записей в кассовую книгу (делается с помощью копирки и в двух экземплярах).

- Подсчет остатка наличности в кассе в конце каждого трудового дня.

- Передача в бухгалтерию отчета кассира (второго экземпляра листа из кассовой книги) вместе с документами по приходу и расходу. Делается это под роспись.

Подробнее о порядке ведения кассовых операций читайте в статье.

Расчеты наличными. Организация кассового хозяйства

Денежные средства в наличной форме в современном хозяйственном мире используются не так часто, однако возможны следующие варианты:

- расчеты по оплате труда;

- выдача подотчетных сумм на расходы, связанные с командировками;

- для покупки материально-производственных запасов;

- приобретение иных ценностей за наличность и т.п.

Порядок обеспечения сохранности денежной наличности и учет их движения регулируются нормативным документом Указание Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» N 3210-У» утвержден председателем ЦБ РФ Набиуллиной Э.С. от 11 марта 2014 с изменениями от 19 июня 2020г.

За осуществление первичного учета ответственность возлагается на материально-ответственное лицо – кассир/старший кассир, главного бухгалтера, индивидуального предпринимателя, руководителя предприятия. С материально-ответственным лицом при поступлении на работу одновременно с заявлением заключается договор о полной материальной ответственности с администрацией предприятия. Договор печатается в двух экземплярах:

- остается на предприятии;

- забирает кассир.

Первичный учет кассовых операций в кассе ведет кассир или иной сотрудник из числа работников предприятия, с вменением ему должностных прав и обязанностей, с которыми он в свою очередь должен быть ознакомлен под роспись.

Основные ПД движения наличных денег:

- приходный кассовый ордер (бланк ПКО);

- расходный кассовый ордер (бланк РКО).

К ПКО и РКО могут быть приложены другие первичные документы либо они могут являться самостоятельными документами, подтверждающими движение денег в кассе:

- Платежные ведомости;

- Корешок денежного чека;

- Объявление на взнос наличными;

- Реестр депонированной оплаты труда;

- Почтовые квитанции;

- Акты;

- Договора;

- Ведомости произвольной формы и др.

ПКО заполняется одновременно с квитанцией, которая отрывается и передается на руки тому, кто сдает деньги в кассу. Визирует ПКО главный бухгалтер и кассир.

РКО визируют – руководитель организации, главный бухгалтер, лицо которому выдаются на руки деньги и кассир.

При ведении учета в журнально-ордерной форме, в бухгалтерии предусматривается ведение журнала учета приходных и расходных кассовых документов. Однако в настоящее время данный учетный регистр в большинстве случаев утратил свою актуальность, так как при автоматизированной форме учета он формируется автоматически и его ведение оставлено на усмотрение организации.

Сведения первичных кассовых документов заносятся в кассовую книгу (бланк кассовой книги). Копия кассовой книги является отчетом кассира по движению денежной наличности за день. С приложением всех первичных документов данный отчет в конце дня сверяется с остатком денежной наличности в кассе, заверяется материально-ответственным лицом (кассиром) и сдается главному бухгалтеру (заместителю главного бухгалтера), согласно графика документооборота предприятия.

Контроль за ведением кассовой книги осуществляет главный бухгалтер. Принимая отчет кассира, главный бухгалтер осуществляет сверку данных отчета и остатка денежной наличности в кассе. После этого он делает соответствующую запись в отчете кассира и в кассовой книге «Записи в кассовой книге проверил и документы в количестве 26 приходных и 13 расходных получил(а) (дата, подпись)».

Если в течении дня движения документов в кассе не было и операции не проводились, то и записи в кассовую книгу не осуществляются.

Говоря об организации кассового хозяйства, можно отметить, что в настоящее время мероприятия по обеспечению сохранности денежной наличности в кассе отведены на усмотрение юридического лица, индивидуального предпринимателя.

Ранее данный вопрос регламентировался нормативным документом Письмо Банка России от 04.10.1993 N 18 (ред. от 26.02.1996) «Об утверждении «Порядка ведения кассовых операций в Российской Федерации» (вместе с «Порядком …», утв. Банком России 22.09.1993 N 40) и определял набор определенных условий содержания кассы.

Необходимые для бух. учета документы

Для бухгалтерского учета кассовых операций используется следующая первичная документация:

- ордера по приходу;

- ордера по расходу;

- журнал, в котором проходят регистрацию все ордера по приходу и расходу;

- кассовая книга;

- книга, в которой ведется учет всех выданных и принятых кассиром денег.

Отчетность кассира является основанием для записей по счету «касса».

Для учета кассовых операций используются ведомость №1, а также журнал-ордер №1. Заполняются они в соответствии со сведениями из отчетов кассира. На каждый отчет в регистрах отведена одна строчка. Причем, период, на который составлен отчет, никакого значения не имеет. Количество сданных отчетов и количество исписанных в журнале строк должны полностью совпадать. Если каждый день в кассу поступает небольшое число документов, записи в регистре можно делать не каждый день, а каждые три-пять дней, сразу по нескольким отчетам кассира. При таком способе заполнения в поле «дата» прописывают начальные и конечные даты, за которые делаются записи.

Итоги за один трудовой день (или сразу за несколько дней) подсчитываются путем подсчета сумм одинаковых операций, прописанных в отчетности или иных, приложенных к ней бумаг.

Остаток наличности в кассе прописывается в ведомости на конец и на начало месяца. Для контроля за наличностью в течение месяца применяются сведения об остатках денег, указанные в отчете кассира.

Бухгалтерский учет. Вопрос №41

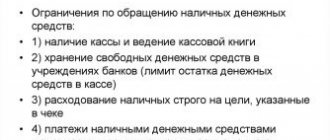

Порядок ведения кассовых операций предусматривает: • наличие кассы и ведение кассовой книги; • хранение свободных денежных средств в учреждениях банков; • расходование наличных денег, полученных из банков, на цели, указанные в чеке; • хранение наличных денег в кассах организаций в пределах лимитов, установленных обслуживающими их учреждениями банков по согласованию с руководителями организаций. Исключение составляют денежные средства, взятые в банке на оплату труда работников, выплату пособий по социальному страхованию и стипендий. Денежные средства, предназначенные на эти цели, могут храниться в кассе организации в течение трех рабочих дней, включая день получения их в банке. При ведении кассовых операций оформляют: Приходный кассовый ордер (ПКО). Используется при поступлении наличных денег в кассу. Составляется кассиром, должны быть пронумерованы по порядку от начала отчетного года. Для подтверждения приема денег выдают квитанцию к ПКО, являющуюся доказательством приема денег. При поступлении в кассу денежных средств из других источников лицу, внесшему деньги в кассу, выдается чек кассового аппарата. 1. Поступила выручка от реализации за наличный расчет Дт 50 Кт 91-1 2. Получены в кассу денежные средства с расчетного счета Дт 50 Кт 51 3. Получены в кассу денежные средства от покупателей Дт 50 Кт 62 4. Возвращен остаток подотчетных сумм Дт 50 Кт 71 5. Поступления от сотрудников организации Дт 50 Кт 73 6. Получены в кассу денежные средства с валютного счета Дт 50 Кт 52 7. Получены в кассу денежные средства со специального счета в банке Дт 50 Кт 55 Расходный кассовый ордер (РКО). Используется при выдаче наличных денег из кассы. Депонированные суммы сдаются в банк, на сданные суммы составляется 1. Выплачена зарплата из кассы — Дт 70 Кт 50 2. Выдано под отчет на хозяйственный расходы — Дт71 Кт 50 3. Выданы дивиденды учредителям Дт 75 Кт 50 4. Переданы деньги инкассатору Дт 57 Кт 50 5. Оплачена задолженность поставщикам Дт 60 Кт 50 Кассовую книгу. В ней учитываются все поступления и выдача наличных денег. Каждое предприятие ведет только одну кассовую книгу. Перед началом работы листы нумеруются, прошнуровываются и опечатываются. Число листов заверяется руководителем предприятия и главным бухгалтером. Может вестись автоматизированным способом, при этом листы следует распечатывать ежедневно. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге. Платежную ведомость Журнал регистрации приходных и расходных кассовых ордеров. Наличные денежные средства, поступающие в кассу организации, следует сдавать в банковские учреждения для последующего зачисления на счет. Сроки и порядок сдачи наличных денег в банк определяются индивидуально для каждой организации. Лимит кассового остатка для каждой организации определяется банковским учреждением. Использовать наличную выручку из кассы можно только с согласия банка. По истечении установленного срока выдачи средств на оплату труда кассир должен: • в платежной ведомости против фамилии лиц, которым не произведены указанные выплаты, поставить штамп или сделать о; • составить реестр депонированных сумм; • в конце платежной ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по платежной ведомости и скрепить надпись своей подписью • записать в кассовую книгу фактически выплаченную сумму и поставить на ведомости штамп: «Расходный кассовый ордер №…». Учет наличных денежных средств в кассе ведется на основании кассовых документов на счете 50 «Касса». Приход средств в кассу показывается по дебету счета, а расход — по кредиту. При необходимости на счете 50 организация может открыть специальные субсчета для учета: • наличных денежных средств в кассе организации в том числе для учета наличия и движения российской валюты, -50-1; • для каждой используемой иностранной валюты, — 50-2; • денежных документов — 50-3.

Основные проводки в бухгалтерии

Стоит рассмотреть основные типовые проводки по учету кассовых операций, используемые в бухгалтерии:

- Д50 – К51 – в кассу поступила наличность со счета компании в кредитной организации.

- Д50 – К91 – партнер компании внес оплату за аренду.

- Д50 – К62 – в кассу поступила наличность от клиентов за купленные ими товары.

- Д50 – К71 – подотчетный работник возвратил неиспользованную им наличность.

- Д50 – К73-2 – сотрудник компании внес в кассу деньги в качестве погашения долга по полученному займу или в качестве погашения нанесенного ущерба.

- Д50 – К75-1 – учредитель внес в кассу наличность в качестве взноса в УК организации.

- Д50 – К91-1 – лицо оплатило временное использование имущества компании.

- Д50 – К91-1 – в ходе инвентаризация кассы обнаружен излишек наличности.

- Д50 – К66 – компания получила заем на короткий срок.

- Д51 – К50 – организация сдала наличность в кредитную организацию, на свой счет.

- Д60 – К50 – компания произвела погашение своего долга перед поставщиком; организация внесла своему поставщику предоплату под будущую поставку какой-либо продукции.

- Д69 – К50 – компания произвела выплату своим сотрудникам каких-либо пособий из средств Фонда страхования.

- Д70 – К50 – организация произвела выплату зарплаты или аванса за первую половину месяца.

- Д 71 – К50 – организация выдала подотчетному сотруднику денежную наличность на какие-либо цели.

- Д75-2 – К50 – компания выплатила своим учредителям полагающиеся им дивиденды.

- Д76 – К50 – организация выплатила депонированные зарплаты и иные депонированные суммы.

Операции с иностранной валютой

Организации могут совершать кассовые операции, как в национальной валюте, так и в иностранной. В основном, учет операций с иностранными деньгами, связан с оплатой командировок за рубеж.

Чтобы получить валюту на данную цель, необходимо иметь следующие документы:

- Поручение на приобретение валюты;

- Приказ, в котором прописана норма расходов на сутки;

- Приказ о том, что работник был направлен в командировку;

- Заявка на получение валюты.

Кредитная организация выдает валюту вместе со справкой, подтверждающей покупку, оформленную по специальной форме. Она должна быть выписана на имя работника, отправляемого в командировку.

Если организация совершает операции по кассе в иностранной валюте, бухгалтер должен учитывать эти операции в рублях в суммах, полученных при пересчете валюты по официальному курсу Банка России. Пересчет должен производиться в день совершения данной операции.

Что такое касса на предприятии?

Для того чтобы понимать, как проводятся кассовые операции, необходимо знать, что собой представляет касса на предприятии. Это помещение, в котором непосредственно осуществляется прием и выдача наличности под отчет. Именно в кассе работники могут получить наличные средства на руки в качестве зарплаты или аванса, а также на нужды предприятия. В кассу сдается выручка, деньги от покупателей и другие наличные средства. Учет операций должен вестись в соответствии с нормативными и законодательными актами «О ведении кассовых операций на предприятии». В каждом отдельно взятом государстве имеются свои законодательные нормативы и регламенты.

Для ведения операций предусмотрены положения, которые помогают упорядоченно проводить данную деятельность. Одним из основных элементов ведения учета является лимит кассы, который установлен для того, чтобы имелось определенное количество наличности, точнее не более установленной суммы. Наличность сверх нормы нужно в обязательном порядке и в установленные сроки сдавать в банк для зачисления на текущий или другой счет.

Наличность в кассе может находиться как в национальной, так и в иностранной валюте. Учет движения средств регистрируется в книге для учета наличности, для которой предусмотрена определенная форма. Для национальной валюты должна открываться одна книга, а для иностранной — другая. В таких книгах запрещается делать помарки и исправления. Если же необходимо произвести изменения, то они заверяются подписью самого кассира и главного бухгалтера предприятия. Книги ведутся в 2 экземплярах, первый остается в кассе, а второй имеет отрывной вид, и являются отчетом работника.

Проводки по операциям с иностранной валютой

Бухгалтерский учет кассовых операций с валютой предполагает следующие типовые проводки:

- Д50-1 – К52-22 – организация получила из банка валютную наличность на расходы сотрудников в командировке. Первичным документом будет служить ордер по приходу.

- Д71 – К50-1 – подотчетному сотруднику компания выдала валютную наличность на его расходы в командировке. Операция сопровождается оформлением ордера по расходу.

- Д50-1 – К71 – подотчетный работник вернул в кассу не использованные в командировке деньги в валюте. Первичной документаций будет являться авансовая отчетность, а также ордер по приходу.

- Д91-2 – К50-1 – получена отрицательная курсовая разница. Документация – справка-расчет бухгалтера.

- Д50-1 – К91-1 – получена положительная разница курсов. Документация такая же, как и в предыдущем случае.

- Д52-22 – К50-1 – компания внесла валютную наличность на свой счет в кредитной организации. При данной операции должен быть оформлен ордер по расходу и выписка по валютному счету.

Учет денежных бумаг

Компании могут хранить в своих кассах не только наличные деньги, но и денежные бумаги. Такими бумагами будут являться различные марки, билеты на проезд в транспорте, путевки, талоны и другие. Их необходимо учитывать по их фактической цене. Организация должна хранить такие документы в несгораемом кассовом сейфе.

Сотрудником, который несет ответственность за сохранность данных документов, является кассир.

Подробнее об учете кассовых документов читайте в статье.

Типовые проводки по денежным бумагам

Основными проводками, составляемыми при учете денежных документов, являются:

- Д50-3 – К71 – денежные документы, купленные за наличность, оприходованы в кассу компании. Для проведения операции оформляется авансовая отчетность и накладная.

- Д50-3 – К60 (76) – денежные бумаги, приобретенные по безналу, были оприходованы в кассу. Первичной документацией является накладная.

- Д73-1 – К50-3 – сотрудник компании получил туристическую путевку в части денег, которые он внес. В данном случае должны быть оформлены такие документы, как приказ управляющего компании, ведомость о выдаче путевок, справка-расчет бухгалтера.

- Д91-2 – К50-3 – работнику получил путевку, которую ему полностью оплатил его работодатель. Первичная документация такая же, как в прошлом случае.

- Д71 – К50-3 – сотрудник, направляющийся в командировку, получил билеты на проезд. Данная операция проходит регистрацию в журнале учета денежных бумаг.

- Д71 – К50-3 – сотрудник получил из кассы компании различные марки для использования их по назначению. Операция регистрируется в специальном журнале.

- Д94 – К50-3 – проводилась инвентаризация, в ходе которой обнаружена недостача. Должна быть оформлена справка бухгалтера и опись инвентаризации.

- Д99 – К50-3 – в ходе чрезвычайных происшествий была утеряна некоторая часть денежных документов. Оформляются те же документы, что и в предыдущем случае.

Проводки по бланкам отчетности

- Д006 – К – организация получила из типографии бланки отчетности. Должна быть оформлена накладная из типографии и ордер по приходу.

- Д – К006 – бланки, использованные при продаже билетов, были списаны. Оформляется справка-расчет бухгалтера и отчет кассира о проданных билетах.

Похожие статьи

- Кассовая дисциплина в 2016-2017 году

- Кассовые операции в 2020 году

- Порядок ведения кассовых операций в 2016-2017 году

- Бухгалтерский учет кассовых операций

- Ведение и учет кассовых операций в иностранной валюте

ГЛАВБУХ-ИНФО

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражаются выплата денежных средств и выдача денежных документов из кассы организации.

К счету 50 «Касса» могут быть открыты субсчета:

- 50–1 «Касса организации»;

- 50–2 «Операционная касса»;

- 50–3 «Денежные документы» и др.

Учет денежных средств в кассе самой организации осуществляется на субсчете 50–1 «Касса организации».

На субсчете 50–2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов (пристаней), вокзалов, в кассах хранения билетов, в кассах отделений связи и т. п. Она открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50–3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

Если организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты (например, субсчет 50–4 «Касса в иностранной валюте»).

С 1 сентября 2008 г. по Указанию ЦБ РФ от ..2008 № 2054-У «О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации» прием наличной иностранной валюты для зачисления (перечисления) на банковский счет клиента, выдача наличной иностранной валюты с банковского счета клиента должны осуществляться по приходному кассовому ордеру (форма № 0402008) и расходному кассовому ордеру (форма № 0402009).

Наличная иностранная валюта может выдаваться организации на командировочные и представительские расходы.

Расходный кассовый ордер (форма № 0402009), по которому осуществляется выдача наличной иностранной валюты организации, оформляется на основании письма на получение наличной иностранной валюты, составленного организацией в произвольной форме.

В письме на получение наличной иностранной валюты указываются: наименование организации; дата составления письма; дата получения наличной иностранной валюты; номер банковского счета; фамилия, имя, отчество лица, получающего наличную иностранную валюту; реквизиты его документа, удостоверяющего личность; наименование наличной иностранной валюты. Подлежащая выдаче сумма наличной иностранной валюты указывается в письме цифрами и прописью.

Письмо на получение наличной иностранной валюты подписывается лицом, наделенным правом первой подписи, и лицом, наделенным правом второй подписи (при наличии), с проставлением оттиска печати (при наличии), заявленной в карточке с образцами подписей и оттиска печати,

В банке в подтверждение приема или выдачи наличной иностранной валюты клиенту должен выдаваться подписанный кассовым работником банка экземпляр приходного кассового ордера или расходного кассового ордера с проставленным оттиском штампа кассы

При наличии операций в наличной иностранной валюте записи в бухгалтерском учете производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу ЦБ РФ, действующему на дату совершения операции. Одновременно указанные записи производятся непосредственно в иностранной валюте.

При учете денежных средств в иностранной валюте следует руководствоваться нормами Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2000,

Все совершенные кассовые операции отражаются в кассовой книге. На последнем этапе учетного процесса данные кассовой книги переносятся в систематические (синтетические) учетные регистры, где они разносятся по счетам бухгалтерского учета.

В зависимости от применяемой формы бухгалтерского учета разноска данных кассовой книги осуществляется в журнале-главная, журнале-ордере № 1, Главной книге или книге (журнале) учета фактов хозяйственной деятельности по форме № К-1. При использовании автоматизированной формы бухгалтерского учета все данные, отраженные по кассе, автоматически регистрируются в журнале учета проводок или хозяйственных операций.

В заключение отметим, что процесс бухгалтерского учета кассовых операций, как правило, состоит из следующих этапов:

- составление первичных учетных документов, отражающих осуществленные кассовые операции (приход или расход наличных денежных средств);

- регистрация первичных учетных документов в журнале регистрации приходных и расходных кассовых документов;

- систематизация и обработка первичных учетных документов и составление бухгалтерских проводок (для кассовых операций бухгалтерские проводки могут быть составлены на самих первичных учетных документах);

- отражение в хронологическом порядке в кассовой книге осуществленных кассовых операций, подтвержденных первичными учетными документами;

- перенос данных кассовой книги в систематические (синтетические) учетные регистры, где они разносятся по счетам бухгалтерского учета.

Наконец, учетный процесс предусматривает проведение инвентаризации денежных средств путем сопоставления данных бухгалтерского учета с фактическим остатком наличных денежных средств в кассе организации.

| Следующая > |