Законодательный аспект вопроса

В настоящее время безналичные переводы все больше приобретают популярность. Выдачи денежных средств по безналу тоже не исключение, бухгалтеру зачастую гораздо удобнее рассчитаться с сотрудником на карту для выдачи подотчета. Законодательная база говорит нам лишь про наличные операции и регулируется Указанием ЦБ РФ 3210-У от 11.03.2014г.В свою очередь же Министерство финансов и казначейство пришли к выводу, что не запрещено переводить подотчетные деньги на карту. Главное, чтобы работник отчитался после их расхода.

Назначение платежа при возврате подотчетных сумм

Несвоевременное перечисление подотчетных сумм может стать причиной срыва служебной командировки или иных нарушений.

Министерство финансов России с претензиями налоговиков кардинально не согласно, свою позицию чиновники представили в письме от 08.04.2010 № 03-04-06/3-65. Однако, убедить налогового инспектора в правильности учета проще с правильно оформленными документами.

Общее понятие подотчета, как происходит выдача средств

Нормативными и локальными актами строго оговорены расходы, которые можно возместить сотрудникам, выдав денежные средства подотчет. К ним относятся:

- Командировочные расходы

- На представительские нужды

- Закупка канцелярских принадлежностей

- Покупка ГСМ, бензина для заправки автомобиля

Процесс оформление подотчетной суммы состоит из следующих этапов:

1.Средства могут быть выданы по авансовому отчету, которые составляет бухгалтер на конкретное лицо, сотрудника организации либо из кассы или безналичным перечислением

2.После того, как сотрудником будет потрачен аванс, он должен предоставить подтверждающие документы в бухгалтерию

Перечисление подотчетных сумм на карту сотрудника

Порядок перечисления денежных средств на карту ничем не отличается от порядка выдачи из кассы. Единственное необходимо заранее предусмотреть ряд условий:

- Учетной политикой предприятия должно быть учтено безналичное перечисление

- Для того, чтобы у банка не возникало дополнительных вопросов к поступлению неизвестных сумм на счет физического лица, в назначении платежа лучше указать, что это выдача аванса на хозяйственные нужды

- От сотрудника необходимо взять заявление с реквизитами его банковской карты либо расчетного счета

- Затем подтвердите расход денежных средств, предоставив подтверждающие документы

Важно! Главное соблюсти все условия для перечисления средств на карту сотрудника, чтобы избежать лишних вопросов от налоговой и банка.

Заполнение документа при возврате безналичных денежных средств

Вид операции – выберите «Возврат денежных средств покупателю».

Расчетный счет– выберите расчетный счет организации, с которого расходуются денежные средства. Если в организации один расчетный счет, то он подставится автоматически.

Контрагент – укажите покупателя, которому возвращаются денежные средства. Это можно сделать двумя способами.

- Нажмите на ссылку «Расширенный поиск» и в открывшейся форме при помощи функции поиск выберите контрагента.

- Введите наименование контрагента в пустое поле и из появившегося списка выберите контрагента.

Расчетный счет контрагента – выберите расчетный счет покупателя, на который перечисляются денежные средства. Если у покупателя один расчетный счет, то он подставится автоматически.

Назначение – введите наименование, номер и дату договора или товарных документов, по которым происходит возврат денежных средств, укажите причину возврата.

Сумма – введите сумму возвращаемых денежных средств.

Ставка НДС – из выпадающего списка выберите ставку НДС.

Сумма НДС – рассчитается автоматически на основании выбранной ставки. Если вы хотите скорректировать сумму НДС, нажмите «Задать сумму НДС вручную» и введите нужную сумму.

Распределение (привязка) оплаты.

Нажмите кнопку «Добавить».

Договор – выберите договор с покупателем, по которому организация возвращает денежные средства. Если договор не оформлялся, это поле можно оставить пустым.

Документ-основание – выберите из выпадающего списка тип документа, на основании которого происходит возврат денежных средств.

Заказ покупателя/Счет на оплату/ Реализация/Возврат покупателя – в зависимости от выбранного документа-основания выберите документ, по которому покупателю возвращаются денежные средства. Нажмите на ссылку «Расширенный поиск» и в открывшейся форме выберите документ.

Сумма – введите сумму возвращаемых денежных средств.

Нажмите кнопку «Сохранить» и привязка оплаты добавится на закладку.

Бухгалтерские проводки по авансовым отчетам

| Проводка | Расшифровка |

| Дт 71 Кт51 | 71 счет –расчеты с подотчетными лицами 51 – расчетный счет Операция говорит о перечислении средств с расчетного счета физическому лицу |

| Дт 26 Кт71 | 26сч.-общехозяйственные расходы Отражены расходы по авансовому отчету |

| Дт 71 Кт50(51) | При наличии перерасхода |

| Дт 50 Кт71 | Наличность возвращена в кассу |

| Дт 51 Кт71 | Сотрудник перевел излишки на расчетный счет организации |

| Дт 70 Кт 71 | Сумма удержана из з/п сотрудника в счет авансового отчета |

Выдача денег под отчет безналом на карту работника

Все чаще компании отказываются от использования наличных денег в своей деятельности.

Оплата от покупателей поступает на расчетный счет, расчеты с поставщиками происходят по безналу, зарплата перечисляется на карточки сотрудников. Это удобно и выгодно: не нужно ездить в банк, чтобы сдавать или снимать наличные, тратиться на обеспечение безопасности денег, платить комиссию за операции с бумажными деньгами. Как и многие другие операции, расчеты с подотчетными лицами могут происходить в безналичной форме.

Перечисление подотчетных сумм

Долгое время перевод подотчетных сумм на зарплатную карточку сотрудника считался делом рискованным. ИФНС часто расценивала такие перечисления как выплату зарплаты и облагала их НДФЛ. Фонды, в свою очередь, доначисляли взносы. Однако после публикации письма Минфина от 5 октября 2012 г. № 14-03-03/728 ситуация изменилась: фактически министерство разрешило выдавать подотчет безналом.

Однако чтобы избежать споров с ИФНС и фондами, работодатель должен организовать правильный документооборот:

— при выпуске зарплатных карт обсудите с банком, возможно ли указать в договоре, что на карточки будут перечисляться и подотчетные суммы,

— в положении о подотчете непременно укажите, что деньги могут перечисляться на зарплатные карты работников. Более подробно о положении о подотчете читайте здесь,

— попросите сотрудника написать в заявлении о выдаче денег под отчет, что перечисление должно произвестись на его банковскую карту. О заявлении написано тут

— в платежном поручении указывайте назначение платежа так, чтобы было понятно, что выплачивается подотчетная сумма, например: «выдача под отчет на хозяйственные расходы».

Авансовый отчет

Как и при выдаче средств наличными, сотрудник должен составить авансовый отчет. О сроках и порядке предоставления авансового отчета читайте здесь.

К авансовому отчету нужно приложить все документы, связанные с расчетами. Подотчетник снял деньги в банкомате и рассчитался наличными? Тогда он должен предоставить квитанцию из банкомата и чек ККМ (БСО или товарный чек) от продавца. Сотрудник расплатился карточкой? Пусть предоставит слип и чек.

Возврат неиспользованных подотчетных сумм

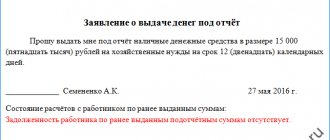

Законодательство не ограничивает срок, в течение которого подотчетник должен вернуть непотраченные деньги работодателю. Однако этот срок нужно указать в заявлении на выдачу подотчетных средств. Если деньги не вернуть вовремя, налоговики могут переквалифицировать оставшуюся сумму в предоставление займа или выплату вознаграждения сотрудника и доначислить НДФЛ.

Вернуть деньги сотрудник может как наличными в кассу компании, так и путем безналичного перевода. Если в платежном поручении подотчетник не указал, что перечисляемые деньги – возврат неиспользованной подотчетной суммы, он должен это написать в пояснительной записке.

Бухгалтерский учет

Разберем на примере, какие проводки должна составить компания при выдаче денег в подотчет безналом.

ООО «Ключик» 6 ноября 2014 года перечислило на зарплатную карту 30 000 руб. подотчетных денег на покупку канцтоваров Ключкину О.Р. 7 ноября Ключкин приобрел необходимые ТМЦ на сумму 27 350 руб., заплатив за них банковской картой. Того же числа Ключкин предоставил в бухгалтерию ООО «Ключик» авансовый отчет с чеком ККМ, квитанцией от ПКО и слипом терминала, а также накладную и счет-фактуру на имя организации (т.к. Ключкину была выдана доверенность от имени компании). Также 7 ноября Ключкин вернул оставшуюся неизрасходованную сумму наличными в кассу компании.

В бухгалтерском учете будут составлены следующие проводки:

6 ноября 2014 года:

Д71 К51 – 30 000 руб. – выдана сумма под отчет,

7 ноября 2014 года:

Д10 К60 – 27 350 руб. — приобретены канцтовары,

Д60 К71 – 27 350 руб. – погашена задолженность перед продавцом канцтоваров,

Д50 К71 – 2 650 руб. – неиспользованная подотчетная сумма возвращена в кассу.

Образец распоряжения на выдачу в подотчет

ООО «Ромашка»

ИНН 920987567,КПП 2356789,г.Москва,ул.Знаменская,д.13

Распоряжение №38

О перечислении денежных средств под отчет на карту

С целью сокращения оборота наличных денежных средств в кассе предприятия, начиная с 1 сентября 2020г. выдавать денежные суммы подотчет сотрудникам исключительно безналичным перечислением. Выдачу производить путем перечисления на банковскую карту работника, открытую в рамках зарплатного проекта.

Получение наличных средств допускается только лишь по согласованию с главным бухгалтером предприятия.

Выдачу денежных средств производить в течении трех рабочих дней, с момента предоставления заявления в бухгалтерскую службу.

Всем работникам организации ознакомиться с приложением №1 к данному распоряжению – форма заявления на выдачу под отчет.

Контроль за исполнением возлагаю на главного бухгалтера Петрову О.П.

Выводы

По представленной теме сделаем несколько основных выводов:

- Командировочные средства разрешено переводить на зарплатную карту сотрудника.

- Внутренние положения компании должны содержать порядок перечисления безналичных средств на команировку.

- Работник должен быть ознакомлен с внутренними положениями организации под подпись.

- Средства перечисляются работнику на основании приказа о командировки.

- Безналичный перевод осуществляется с

- мощью платежного поручения.

- Назначение платежа в платежке должно содержать информацию о компенсации командировочных расходов или выдаче средств под отчет. Иначе с выплаченных средств придется платить налоги: НДФЛ и страховые взносы.

- Неправильно оформленная платежка грозит штрафными санкциями организации.

Ошибки в оформлении перевода на карту

Заполнение платежного поручения очень важный этап, в котором лучше не допускать ошибок:

1.При обнаружении ошибки, банковский работник вправе отказать в проведении платежа

2.Из-за нарушения сроков перечисления денежных средств сотрудник организации не сможет вовремя отправиться в командировку.

3.Если в назначении не указать, что это подотчетные деньги, налоговая может расценить это как полученный доход и затребовать обложить его налогом в 13%

Как правильно возместить затраты сотруднику

Очень часто сотрудники, по незнанию или каким-либо другим причинам, нарушают последовательность в оформлении документов и могут потратить собственные средства на нужны предприятия не оформив как полагается выдачу.

Важно! В данной ситуации, при нарушении выше указанной последовательности, потраченные личные денежные средства никак не относятся в подотчетным.

Объяснить это можно тем, что в этой ситуации сотрудник действовал от своего имени, нет гарантии, что руководитель посчитает затрату данных средств целесообразной. На деле получается, что работник самолично принял решение, не получив согласия от начальства.

Например, такая история могла возникнуть, когда после длительных переговоров менеджер предложил поужинать клиенту и оплатил поход в ресторан и теперь хочет возмещения затрат. Поэтому прежде чем тратить свои деньги, напишите заявление в бухгалтерию на выдачу подотчета, после чего подтвердите его документально.

Если руководитель одобряет возмещение понесенных затрат, тогда на предприятии должен быть издан приказ или распоряжение о выплате компенсации работнику.

Для того, что бы контролирующие органы не имели повод для претензий, тогда на предприятии издается общий приказ, в котором отражается порядок возмещения подобных затрат. В приказе указывается максимальная сумма, которую подотчетные лица могут потратить, на какие цели, срок, в течении которого будет произведено возмещение затрат.

Важно! Приказ в обязательном порядке заверяется руководителем предприятия, а так же проставляют свою подпись все заинтересованные лица, что свидетельствует, что они ознакомлены с данным приказом.

Действия бухгалтера при получении документов для произведения возмещения затрат сотруднику:

- Проверить правильность оформления первичных документов, если документы выписаны на имя компании, тогда видно, что работник действительно закупал ценности для нужд предприятия;

- Оплачивать НДФЛ или нет с перечисленных денежных средств работнику. Так как работник не получил никакой экономической выгоды с полученной компенсации, то и доходом нельзя назвать полученные суммы и НДФЛ уплачивать не нужно;

- Обязательно оформить данную выплату необходимо расходным кассовым документом.

- Произвести соответствующие проводки в бухгалтерском учете : при выдаче средств работнику Дт 73 Дт 73 «Расчеты с персоналом по прочим операциям» Кт 50. А проводка Дт 10 (07, 08, 11, 41) Кт 73 фиксирует, что приобретенные ценности приняты к учету.

Возмещение расходов сотруднику без выдачи подотчет

А подотчетных сумм в этой ситуации работнику не выдавалось. Для отражения расчетов с сотрудником по нашему мнению более корректным будет использование счета 73.03 «Расчеты по прочим операциям».

Так как при покупке товара за собственные средства сотрудник действовал с разрешения и в интересах организации, необходимо документально подтвердить, что организация одобрила такую сделку (п.

1 ст. 183 ГК РФ). Такими документами могут быть:

- Приказ от имени руководителя о возмещении расходов сотруднику.

- Утвержденный отчет об израсходованных средствах с прикрепленными к нему документами на покупку и оплату (товарный чек, накладная, счет-фактура и т. д.), в том числе в форме взятого за основу АО-1.

- Заявление сотрудника о возмещении расходов, одобренное руководителем (резолюция на заявлении –»оплатить»).

Средства, потраченные сотрудником на приобретение товаров или