Для чего необходимо инкассовое поручение

Роль инкассового поручения проста: произвести оплату каких-либо услуг или работ без непосредственного участия плательщика и его предварительного согласия. Однако такая процедура возможна только в том случае, если между контрагентами заключен соответствующий договор (т.е. включающий пункт об инкассовой оплате).

Иначе говоря, благодаря данному документу банк получателя товара или услуги осуществляет перевод денежных средств в банк исполнителя или производителя, минуя самих участников сделки. Ни заказчик, ни исполнитель могут не предоставлять в банк никаких платежных поручений и пр. документов, единственное, что происходит: банк плательщика уведомляет своего клиента о переводе денежных средств, а банк получателя – об их зачислении на счет.

ФАЙЛЫ

Инкассовое поручениеи как заполнять

- После заключения договора экспортер оказывает услугу или отгружает товар в соответствии с обстоятельствами.

- Передача экспортеру транспортных бумаг от перевозчика.

- Экспортер готовит всю документацию и предоставляет ее с инкассовым поручением банку-ремитенту.

- Банк проводит проверку бумаг и отсылает их инкассирующему банку в государство импортера.

- Инкассирующей структурой предоставляется вся документация плательщику для проверки, чтобы получить выплаты.

- Получение выплат от плательщика и выдача ему бумаг.

- Перечисление выручки банку-ремитенту.

- Зачисление этим банком средств на счета экспортера.

Дата платежного ордера (Дата плат. ордера). Дата платежного ордера в формате ДД.ММ.ГГГГ. Заполняется, если по инкассовому поручению производилась частичная оплата. Сумма частичного платежа. Указывается сумма частичного платежа цифрами по правилам, установленным для поля «Сумма», если по инкассовому поручению производилась частичная оплата.

https://youtu.be/yd8xYA7l0VI

В каких случаях востребован данный документ

Сказать о том, что инкассовое поручение имеет широкое распространение, нельзя. Однако в некоторых случаях он встречается довольно часто, например, в практике налоговой инспекции, когда в банк должника по налогам отправляется инкассовое поручение и долги автоматически списываются с его счетов (такие инкассовые поручения подлежат безусловному исполнению, оспаривать их нельзя). Или в деятельности коммунальных служб, когда между коммунальщиками и получателем услуги заключен договор с возможностью безакцептных (т.е не требующих разрешения и участия непосредственного плательщика) платежей – в этом случае плата из банка получателя услуги в банк коммунальной организации также переводится путем применения инкассового поручения.

Организации порой тоже заключают между собой подобные договоры, но такая практика не имеет общеприменительного характера, поскольку она требует стопроцентной доверительности в отношениях между контрагентами, а также их бесспорной платежеспособности.

Поля в платежном поручении в 2020 году: 106, 110, 101

5) укажем перечисляемую сумму в поле (6) прописью Сто пятнадцать тысяч рублей 50 копеек; и в поле (7) цифрами 115 000-50; рубли отделяют от копеек тире; если сумма без копеек, то после нее ставят знак равенства, например, 115 000=;

Поля платежного поручения в 2020 году: образец заполнения

Приведем наглядный пример платежки и заполним образец по налогам за январь 2020. Заполним те поля, которые должна заполнить организация, чтобы банк принял платежный документ для перечисления денежных сумм в бюджет:

После проверки правильности заполнения на всех экземплярах принятых расчетных документов проставляется штамп банка-эмитента, дата приема и подпись ответственного исполнителя. Непринятые документы вычеркиваются из реестра переданных на инкассо расчетных документов и возвращаются получателю средств (взыскателю), количество и сумма расчетных документов в реестре исправляются.

При взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату выдачи исполнительного документа, его номер, номер дела, по которому принято решение, подлежащее принудительному исполнению, а также наименование органа, вынесшего такое решение.

Кому интересна инкассовая форма расчетов

Организации порой тоже заключают между собой подобные договоры, но такая практика не имеет общеприменительного характера, поскольку она требует стопроцентной доверительности в отношениях между контрагентами, а также их бесспорной платежеспособности.

- Оплата обязательств перед поставщиками и подрядчиками, допустимы авансовые расчеты. Укажите точные реквизиты счетов и договора в назначении. Поля 104–110 и 101 и 22 не заполняйте. Обязательно укажите НДС в стоимости товаров, работ, услуг, а если он отсутствует, пропишите «Без НДС».

- Расчеты по кредитам и займам в банковских и финансовых организациях. Пропишите в поле 24 реквизиты соглашения (договор займа). Поля 104–110, 101, 22 не заполняйте.

- Перечисления заработной платы, авансов, отпускных и пособий сотрудникам бюджетного учреждения. Обратите внимание на заполнение очередности (ячейка 21), для зарплаты укажите «3» (ст. 855 ГК РФ). Сроки перечисления, указанные в коллективном договоре, должны быть соблюдены. Поля 22, 101, 104–110 оставьте пустыми.

- Авансы на командировочные расходы сотрудникам. Укажите номер документа-основания (сметы) в назначении платежа. Поля для уточнения налоговых платежей не заполняйте.

- Перечисление страховых взносов, налогов, сборов. Проверьте правильность заполнения полей 104–110 бланка. КБК можно уточнить в ФНС или ФСС (по платежам на травматизм).

- «ТП» — платежи текущего года;

- «ЗД» — добровольное погашение задолженности но истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа;

- «БФ» — текущий платеж физического лица — клиента банка (владельца счета);

- «ТР» — погашение задолженности по требованию налогового органа;

- «РС» — погашение рассроченной задолженности;

- «ОТ» — погашение отсроченной задолженности;

- «РТ» — погашение реструктурируемой задолженности;

- «ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу;

- «ИН» — погашение инвестиционного налогового кредита;

- «ТЛ» — погашение учредителем должника задолженности в ходе процедур, применяемых в деле о банкротстве;

- «ЗТ» — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

Расчеты платежными поручениями

Здесь укажите, за что и на каком основании (документация) проводится расчет. Бухгалтер может указать сроки исполнения обязательства по договору или сроки уплаты налоговых обязательств, если это необходимо. Либо установить законодательную ссылку, устанавливающую основные требования к проведению расчетов

Это интересно: Входит ли отпуск по уходу за ребенком в стаж для программы земский доктор

Платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке); инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Что нужно сделать, чтобы «схема» заработала

Если предприятия заинтересованы в том, чтобы платежи между ними происходили без их прямого участия, им нужно

- заключить между собой договор, в который требуется внести пункт о расчетах через инкассовое поручение;

- предоставить данный договор в обслуживающую кредитную организацию.

После того, как договор будет заключен и сделка проведена, банк поставщика (продавца) пересылает поручение инкассо банку потребителя (покупателя). Затем банк уведомляет покупателя о получении документа на оплату и в случае его подтверждения происходит перечисление, далее банк получателя аналогичным образом информирует своего клиента о зачислении денежных средств на счет.

Кому интересна инкассовая форма расчетов

В первую очередь инкассо выгодна покупателю. Связано это с тем, что за ним всегда остается право перечисления платежа или отказа от него (это определяет невысокую надежность данных операций). Однако продавец может подстраховаться, если предварительно запасется определенными документами, при отсутствии которых покупатель не сможет завладеть товаром на законных основаниях.

Это важно помнить, учитывая то, что данная банковская операция производится вкупе с акцептом такого расчета, что подразумевает немедленную отгрузку продукции в рамках действующего договора, вне зависимости, поступили или не поступили за нее средства от покупателя. Покупатель же оплачивает цену товаров при получении полного пакета расчетных документов, который предварительно должен быть проверен продавцом на предмет соответствия ее стоимости, качества и количества условиями, прописанным в договоре.

У процедуры оплаты путем инкассовых поручений есть один существенный минус: документы через банки идут довольно долго, поэтому оплата может произойти не так быстро, как того бы хотелось. Наряду с этим есть и преимущество: в банках эта услуга стоит достаточно дешево.

Понятие и сущность расчетов по инкассо

Инкассо является способом расчетов между сторонами, при котором не поставщик, а банк получает причитающуюся сумму или акцепт платежа с банка покупателя. Основанием для этого служат денежные, расчетные или товарные документы. Требование банку со стороны кредитора о востребовании суммы долга с должника осуществляется посредством инкассового поручения.

При этом, банки в таких операциях выступают лишь в роли посреднического звена и не несут ответственности за неоплату документов покупателем.

Различают чистое и документарное инкассо. В последнем случае требуются документы, которые подтверждают факт поставки (накладные, счета-фактуры и пр.)

В международной торговле инкассо — это поручение банка экспортеру получить от импортера платеж при передаче ему подтверждающих документов, и перевести деньги экспортеру без обязательств со стороны банков. В отличие от аккредитивов, инкассо используется при установлении доверительных отношений между продавцом и покупателем.

Для снижения рисков неплатежеспособности покупателя и невозможности оплаты им инкассирующих документов поставщики часто настаивают на предоставлении им банковской гарантии.

Правила оформления и составление инкассового поручения

Инкассовое поручение должно оформляться по определенной форме. В ней содержится

- информация о сторонах договора (наименование предприятий),

- сведения о банках, между которыми происходит непосредственная передача денежных средств,

- номера расчетных счетов организаций,

- сумма перечисления,

- номер и дата составления документа.

Если происходит бесспорное взымание средств со счета плательщика (например, при списывании долгов по налогам и пр. основаниям), то в инкассовом поручении должна быть указана еще и ссылка на норму закона.

Документ составляется в четырех экземплярах:

- первый остается у работников кредитного учреждения и на основании него производится списание средств со счета плательщика;

- второй экземпляр передается в банк-получатель денежных средств. В случаях, когда счета обеих организаций находятся в одном банке, вторая копия инкассового поручения получает статус мемориального ордера при зачислении средств на счет получателя платежа;

- третий экземпляр предназначен для самого владельца счета;

- четвертая копия заверяется сотрудником банка и печатью кредитного учреждения и передается на руки клиенту.

Схема расчета через инкассо

Схема взаиморасчетов довольно проста, если не требуется акцепт от плательщика. Акцепт — это письменное согласие контрагента на то, что с его счета спишут сумму средств, отраженную в платежных документах. Плательщик может дать согласие на полное списание задолженности. В этом случае акцепт считается полным. Если плательщик одобряет списание только части суммы, то акцепт называется частичным.

Согласие плательщика, то есть акцепт, может быть положительным и отрицательным. Если акцепт положительный, то от дебитора требуется согласие в письменной форме. Но в случае отрицательного считается, что согласие на списание дано, если плательщик вовремя от него не отказался.

Виды акцепта и условия отказа от оплаты, как правило, прописываются при заключении договора. Так, оба участника сделки в курсе, в каком случае контрагент может отказаться от оплаты или оплатить сумму частично. Обычно, в зависимости от вида акцепта, после выставления платежного требования списание со счета плательщика банк должен произвести в течении трех или пяти дней.

Если все вышеперечисленное вам показалось сложным, то схема документооборота поможет вам разобраться. Для расчетов с помощью инкассо акцептованными платежными требованиями участники взаиморасчетов проходят следующие этапы:

- Контрагенты заключают договор, где детально прописаны условия сотрудничества, а также указана форма взаиморасчетов.

- Продавец отгружает товар, передает все необходимые документы плательщику.

- Продавец составляет платежное требование об оплате по поручению.

- Продавец направляет платежное требование в банк, чтобы получить у покупателя акцепт.

- Получатель товара дает согласие банку на списание с его счета денежных средств.

- Банк производит взыскание суммы задолженности со счета плательщика в уплату акцептованного платежного поручения.

- Банк переводит сумму взысканной у покупателя задолженности продавцу.

- Продавец получает выписку из расчетного счета о зачислении платежа и закрывает сделку.

Банк начинает обрабатывать инкассовое поручение, когда получает просьбу об этом от продавца товара. После этого банк направляет должнику платежное требование вместе с счетом на оплату. Такая форма взаиморасчетов предполагает сначала отгрузку товара, независимо от списания денежных средств со счета дебитора.

Очевидно, что банк гарантирует безопасность сделки. Покупатель дает согласие на списание задолженности после получения товара и проверки качества и количества принятого товара.

Если поэтапно рассмотреть расчеты по инкассо, то все становится понятно, ничего сложного в них нет. Очевидно, что и продавец, и покупатель максимально безопасно передают и получают деньги через посредника. Все процессы подкреплены необходимой документацией, а именно договором, инкассовым поручением и акцептом, которые находятся на руках у банка.

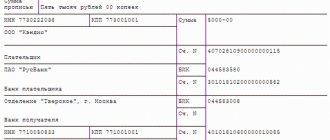

Образец заполнения инкассового поручения

- Вначале пишется номер документа и ставится дата его заполнения.

- Далее указывается вид платежа и сумма (обязательно прописью и цифрами).

- Затем в бланк вписывается информация о плательщике: в нужных ячейках ставятся

- номера ИНН и КПП,

- полное название предприятия,

- информация о банке плательщика (с указанием его БИК).

- Далее аналогичным образом в бланк инкассового поручения вносятся сведения о получателе платежа и кредитном учреждении, в котором он обслуживается.

- С правой стороны документа вносятся расчетные счета всех указанных в документе организаций, а ниже:

- вид оплаты,

- назначение платежа

- и его очередность (при необходимости).

- Затем в документ вносится договор, в соответствии с которым стало возможным использование данного документа в расчетах между предприятиями (номер и дата его составления).

- В завершение документ должен быть подписан ответственным сотрудником банка.