09.09.2018Рубрика: Выплаты

Независимо от того, какую систему налогообложения применяет организация, пособие по беременности и родам (ч. 1 ст. 3 Закона от 29 декабря 2006 г. № 255-ФЗ).

Порядок оплаты первых трех дней нетрудоспособности за счет организации на пособие по беременности и родам не распространяется. Пособие выплачивайте за счет средств ФСС России за все дни, которые сотрудница была в декретном отпуске. Это следует из части 1 статьи 3 Закона от 29 декабря 2006 г. № 255-ФЗ.

В коллективном и (или) трудовом договоре могут быть предусмотрены доплаты к декретному пособию до фактического среднего заработка сотрудницы (ст. 9 ТК РФ). Эта сумма пособием не является (ст. 8 Закона от 19 мая 1995 г. № 81-ФЗ, ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). Организация выплачивает ее за счет собственных средств.

Пример, как определить источники выплаты пособия по беременности и родам

Кассир организации А.В. Дежнева представила в бухгалтерию больничный листок, подтверждающий декретный отпуск. Продолжительность отпуска составляет 140 календарных дней (с 15 января по 3 июня 2020 года включительно).

Коллективным договором организации предусмотрены доплаты до фактического среднего заработка на период декретного отпуска. При этом фактический средний заработок рассчитывается исходя из периода в 365 дней, предшествующих отпуску по беременности и родам.

Заработок Дежневой в 2014 году составил 630 000 руб., взносы в ФСС России уплачены с суммы, равной 624 000 руб. А в 2020 году Дежневой был начислен заработок в размере 680 000 руб., взносы в ФСС России в 2020 году уплачены с суммы, равной 670 000 руб.

2015 год сотрудница отработала полностью. Таким образом, ее фактический средний заработок (для расчета доплаты к пособию по беременности и родам) за период с января по декабрь 2020 года включительно равен: 680 000 руб. : 365 дн. = 1863,01 руб./дн.

Расчетный период для начисления пособия включает в себя 2014 и 2020 годы.

Количество календарных дней в 2014-2015 годах равно 730.

Календарных дней, исключаемых из расчетного периода, у Ивановой не было.

Средний дневной заработок для расчета пособия составил: (624 000 руб. + 670 000 руб.) : 730 дн. = 1772,60 руб./дн.

Размер пособия по беременности и родам, возмещаемый ФСС России, равен: 1772,60 руб./дн. × 140 дн. = 248 164 руб.

А пособие, рассчитанное исходя из среднего заработка Дежневой за последний год, предшествующий страховому случаю, составляет: 1863,01 руб./дн. × 140 дн. = 260 821,40 руб.

Таким образом, за счет собственных средств организация доплачивает 12 657,40 руб. (260 821,40 руб. — 248 164 руб.).

Бухучет: начисление и выплата

В бухучете начисление и выплату пособия по беременности и родам оформите такими проводками:

— начислено пособие по беременности и родам;

Дебет 70 Кредит 50 (51)

— выдано пособие по беременности и родам сотруднице.

Пример, как отразить в бухучете пособие по беременности и родам

Организация выплатила Ивановой пособие по беременности и родам в сумме 107 956,52 руб.

Бухгалтер сделал в учете следующие проводки:

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 70

— 107 956,52 руб. — начислено пособие по беременности и родам;

Дебет 70 Кредит 51

— 107 956,52 руб. — перечислено пособие на банковскую карту Ивановой.

Как отразить в бухгалтерском учете начисление и выплату пособия по беременности и родам

Коллективным договором организации предусмотрены доплаты до фактического среднего заработка на период декретного отпуска. При этом фактический средний заработок рассчитывается исходя из периода в 365 дней, предшествующих отпуску по беременности и родам.

В коллективном и (или) трудовом договоре могут быть предусмотрены доплаты к декретному пособию до фактического среднего заработка сотрудницы (ст. 9 ТК РФ). Эта сумма пособием не является (ст. 8 Закона от 19 мая 1995 г. № 81-ФЗ, ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). Организация выплачивает ее за счет собственных средств.

https://youtu.be/FSpZa07WqXU

Порядок начисления

Пособие в полной сумме нужно начислить и отразить в бухучете в течение 10 дней после того, как сотрудница принесла документы, необходимые для расчета пособия. Такими документами являются оформленный больничный листок и при необходимости справки о заработке с предыдущих мест работы за последние два года (ч. 1 ст. 15, ч. 5 ст. 13 Закона от 29 декабря 2006 г. № 255-ФЗ).

Выплатить пособие после его назначения нужно в ближайший срок, установленный для выдачи зарплаты (ч. 1 ст. 15 Закона от 29 декабря 2006 г. № 255-ФЗ).

По материалам открытых источников

Декретные выплаты почти всегда вызывают сложности у бухгалтеров. Какие для начисления пособия по беременности и родам проводки необходимо отразить в учете – это один из многих вопросов, возникающих в процессе осуществления платежа в адрес будущей мамы.

Пособие по беременности и родам в 2020 году проводки

В коллективном и (или) трудовом договоре могут быть предусмотрены доплаты к декретному пособию до фактического среднего заработка сотрудницы (ст. 9 ТК РФ). Эта сумма пособием не является (ст. 8 Закона от 19 мая 1995 г. № 81-ФЗ, ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). Организация выплачивает ее за счет собственных средств.

Если рассматривать ситуацию безработицы, то расчет пособия происходит исходя из минимального размера оплаты труда. Возможность выплаты – это хорошая поддержка, в таких случаях деньги не бывают лишними. Если говорить в цифрах, то ситуация приблизительно такая:

Проводки по уходу до полутора лет

Пособие до достижения ребенка полутора лет выплачивается за счет средств Фонда социального страхования. Для этого бухгалтер составить следующие проводки:

- Дт 69-1 Кт 70 начисление.

- Дт 70 Кт 50 выплата.

Доплата до фактического заработка:

В трудовом договоре может быть предусмотрена доплата до фактического заработка за счет организации, это не является пособием, поэтому платить придется работодателю.

- Дебет 20 (23, 25, 26, 44…) Кредит 70 – начислена доплата к пособию по беременности и родам до фактического среднего заработка;

- Дебет 70 Кредит 50 (51) – выдана доплата к пособию по беременности и родам до фактического среднего заработка.

Пример расчета пособия по беременности и родам

- Работница ушла в декрет 3 июля 2020г., расчетные года будут 2015 и 2020, период отпуска 140 дней

- Доход женщины в 2020г. составил сто двадцать тысяч рублей, в 2016г. сто сорок четыре т., всего двести шестьдесят четыре т../ 731, получим 361.15р. среднедневной заработок.

- 361,15 *140=50561р. Итого наше пособие.

Начисление пособия по беременности и родам в 2020 году проводки

С 01.01.2020 года страховые взносы на случай временной нетрудоспособности и в связи с материнством нужно уплачивать в ИФНС. А за возмещением пособий, как и раньше, необходимо обращаться в ФСС. В случае болезни работника ему выплачивается пособие по временной нетрудоспособности (ст. 183 ТК РФ ). При этом первые 3 дня болезни оплачиваются за счет средств работодателя, а с 4-го дня – за счет средств ФСС (п. 1 ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ )

Наконец, размер пособия (итоговая оплата больничного листа) рассчитывается путем умножения дневного пособия на количество дней нетрудоспособности (п. 5 ст. 14 Закона № 255-ФЗ). Как сделать работу проще? Мы разработали полезные сервисы для бухгалтера, чтобы ваша работа стала проще и быстрее: калькулятор НДС, справочник КБК и платежек, расчетчик матвыгоды и НДФЛ, банк проводок и т.д.

Отражение в регламентированной отчетности сведений о начисленном пособии

Для отражения в регламентированной отчетности по страховым взносам сведений о начисленном пособии по уходу за ребенком до 1,5 лет необходимо зарегистрировать документ Операция учета взносов. Данный документ применяется для учета пособий по социальному обеспечению и корректировки данных учета по страховым взносам.

- Раздел Зарплата и кадры — Страховые взносы — Операции учета взносов.

- Нажмите на кнопку Создать.

- Поле Организация заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, то необходимо выбрать ту организацию, в которой оформлен сотрудник (рис. 4).

- В поле Дата укажите дату проведения документа.

- В поле Сотрудник выберите сотрудника, которому было начислено пособие до 1,5 лет.

- В поле Месяц расч. периода укажите месяц, в котором начислено пособие по уходу за ребенком до 1,5 лет.

- На закладке Пособия по уходу за ребенком введите новую строку по кнопке Добавить: в колонке Начало отпуска укажите дату начала отпуска по уходу за ребенком до 1,5 лет. В нашем примере — 15.01.2016.

- в колонке Вид занятости выберите вид занятости сотрудника: Основное место работы, Внешнее совместительство или Внутреннее совместительство. В нашем примере укажите Основное место работы;

- в колонке На первого ребенка (Всего/За счет ФБ) укажите сумму пособия, выплаченная за счет ФСС РФ и за счет федерального бюджета, по уходу за первым ребенком (если пособие выплачено сверх установленных норм). В нашем примере сумма пособия составляет 11 117,07, т.к. у сотрудницы это первый ребенок;

- в колонке На второго и посл. детей (Всего/За счет ФБ) укажите сумму пособия, выплаченная за счет ФСС РФ и за счет федерального бюджета, по уходу за вторым (последующим) ребенком (если пособие выплачено сверх установленных норм). В нашем примере данное поле не заполняется;

- колонку Основание финасир. за счет ФБ в нашем примере заполнять не надо. В колонке указывается правовое основание доплаты, если пособие выплачено сверх установленных норм. Финансирование таких выплат производится за счет средств федерального бюджета в форме трансфертов ФСС РФ.

Рисунок 4.

Начиная с февраля 2020 г. пособие по уходу за ребенком до 1,5 лет будет начисляться в полном размере — 20 272,30 руб.

Источник: www.1c-usoft.ru/article/1s-bukhgalteriya-8-redaktsiya-3-0-nachislenie-ezhemesyachnogo-posobiya-po-ukhodu-za-rebenkom-do-dost/

Начисление пособия по беременности и родам в 2020 году проводки

В нашей статье мы разберем на конкретных примерах, как производить расчет больничного листа в 2020 году по-новому, пример расчета для каждого случая поможет быстро разобраться, как рассчитать больничный лист и какой брать стаж Расчет больничного листа в 2020 году . так же как и расчет больничного в 2020 году, производится в определенном порядке.

Отпуск по беременности и родам предоставляется работнице на 140 календарных дней с 26.01.2013 по 14.06.2013. Начисленная заработная плата, с которой производились начисления страховых взносов в ФСС РФ, составила: за 2011 г. — 180 000 руб. за 2012 г. — 216 000 руб.

Учет пособия по беременности и родам в 2020 году

Единовременная выплата женщинам, вставшим на учет в медицинских организациях в ранние сроки, назначается и выплачивается по месту назначения и выплаты пособия по беременности и родам. Для этого работница должна предоставить организации заявление о назначении, справку из женской консультации либо другой медицинской организации, поставившей женщину на учет в ранние сроки (п. 5, 21, 22 Порядка).

Эта сумма, как и сумма единовременного пособия по беременности и родам, выплачиваемого за счет средств бюджета ФСС РФ, расходом организации не является (применительно к п. 2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н) и относится на расчеты с ФСС РФ.

Налог на прибыль

Пособие по уходу за ребенком до 1,5 лет не учитывайте при расчете налога на прибыль. Эту сумму полностью возмещает ФСС России, поэтому она не признается расходом организации (ст. 252 НК РФ).

Пример, как учесть пособие по уходу за ребенком до 1,5 лет. Организация применяет общую систему налогообложения

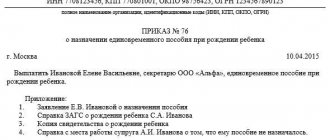

ООО «Альфа» применяет общую систему налогообложения. Сотрудница организации Е.В. Иванова ушла в отпуск по уходу за ребенком с 1 февраля, представив все необходимые документы 31 января. Ребенок у Ивановой первый.

Руководитель организации 4 февраля издал приказ о назначении ей пособия по уходу за ребенком до 1,5 лет. Сумма пособия, рассчитанного исходя из среднего заработка Ивановой, составила 7995,62 руб. Зарплату сотрудникам выдают 5-го числа каждого месяца.

Вместе с зарплатой за февраль бухгалтер начислил пособие Ивановой:

Дебет 69 субсчет «Расчеты с ФСС по взносам на социальное страхование» Кредит 70 – 7995,62 руб. – начислено пособие по уходу за ребенком до 1,5 лет.

Пособие ей выплатили в день выдачи зарплаты:

Дебет 70 Кредит 50 – 7995,62 руб. – выдано из кассы сотруднице пособие по уходу за ребенком.

Бухгалтер не учел сумму пособия по уходу за ребенком при расчете налога на прибыль. Также он не стал удерживать с суммы пособия НДФЛ и начислять взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний.

Ситуация: как учесть при налогообложении доплаты к пособию по уходу за ребенком до 1,5 лет до фактического среднего заработка (должностного оклада)? Организация применяет общую систему налогообложения.

С суммы доплат удержите НДФЛ, начислите страховые взносы, а также взносы на страхование от несчастных случаев и профзаболеваний. Включите доплаты в расходы по налогу на прибыль при условии, что они предусмотрены коллективным договором.

Организация может предусмотреть в коллективном договоре доплаты к пособию по уходу за ребенком до фактического среднего заработка либо оклада (ст. 22, 41, 57 ТК РФ). То есть по своей инициативе выплачивать пособие в размере выше, чем предусмотрено законодательством.

С суммы таких доплат удержите НДФЛ (п. 1 ст. 210 НК РФ).

Кроме того, на сумму доплат начислите взносы на обязательное пенсионное (социальное, медицинское) страхование, а также взносы на страхование от несчастных случаев и профзаболеваний (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). Это объясняется тем, что такие доплаты не предусмотрены в перечне необлагаемых выплат (cт. 9 Закона от 24 июля 2009 г. № 212-ФЗ, ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Совет: организация может не начислять страховые взносы на суммы доплат к пособию по уходу за ребенком, предусмотренных коллективным договором. Но это, скорее всего, приведет к спору с проверяющими. Судьи на стороне организаций.

Хотя между организацией и сотрудницей есть трудовые отношения, данные доплаты не являются вознаграждением за труд. Доплата к пособию по своему содержанию является выплатой социального характера. Она не зависит от квалификации сотрудника, объема и качества выполненной им работы. А значит, такую доплату нельзя признать оплатой труда. Взносы на нее начислять не нужно. Ведь отсутствует объект обложения взносами, предусмотренный частью 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ.

Правильность данного подхода подтверждают судьи (см., например, постановление ФАС Уральского округа от 17 июня 2014 г. № Ф09-2974/14). Однако само по себе наличие судебной практики свидетельствует о том, что проверяющие требуют начислять взносы. Поэтому отстаивать свою точку зрения организации, скорее всего, придется в суде.

При расчете налога на прибыль доплату, предусмотренную в трудовом или коллективном договоре, включите в расходы на основании пункта 25 статьи 255 Налогового кодекса РФ.

Аналогичной точки зрения придерживается и Минфин России в отношении доплат:

– до фактического среднего заработка (письма Минфина России от 27 декабря 2012 г. № 03-03-06/1/723, от 26 октября 2009 г. № 03-03-06/1/691);

– до должностного оклада (письма Минфина России от 28 апреля 2014 г. № 03-03-06/1/19699, от 18 мая 2012 г. № 03-03-06/1/254, от 24 февраля 2012 г. № 03-03-06/1/98).

Как рассчитать больничный по беременности и родам

Основа для расчета декретного пособия — среднедневной заработок будущей матери за расчетный период. Обычно берут последние 2 года, но если в это время декретница была в другом отпуске по уходу за ребенком, то по ее заявлению, годы в расчетах можно поменять.

- Если при выходе в декрет женщина трудоустроена у тех же работодателей, что и в предшествующие 2 года, пособие ей начисляют и выплачивают отдельно по каждому месту работы. В таком случае оформляется 2 больничных листа.

- Если при выходе в декрет женщина трудоустроена у одних работодателей, а в предшествующие 2 года работала в других компаниях, пособие ей выплачивается по одному месту работу на выбор. От остальных работодателей она обязана предоставить справки о доходах за расчетный период и подтверждения о том, что они не начисляли ей декретных выплат.

- Если в расчетном периоде женщина работала как у текущих работодателей, так и у иных, то она может воспользоваться и первым, и вторым вариантом выплаты пособия.

НДФЛ и страховые взносы

Поскольку пособие по уходу за ребенком до 1,5 лет является государственным пособием, его сумму не облагают:

- НДФЛ (п. 1 ст. 217 НК РФ);

- взносами на обязательное пенсионное (социальное, медицинское) страхование (п. 1 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ);

- взносами на страхование от несчастных случаев и профзаболеваний (подп. 1 п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Внимание: если ФСС России не примет к зачету сумму пособия по уходу за ребенком, то на эту сумму нужно начислить обязательные страховые взносы.

Ревизоры ФСС России по результатам проверки откажутся возмещать пособие по уходу за ребенком, если оно выплачено с нарушением требований законодательства. В частности, если отсутствуют (неверно оформлены) соответствующие подтверждающие документы.

В этом случае сумма пособия не считается страховым обеспечением по обязательному социальному страхованию. Следовательно, она не относится к выплатам, на которые не начисляются обязательные страховые взносы (п. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ). Поэтому облагается страховыми взносами на общих основаниях.

Порядок учета пособия при расчете остальных налогов зависит от того, какой режим налогообложения применяет организация.

Начисление пособия по беременности и родам в 2020 году проводки

В статье — пособия ФСС в 2020 году: размер, примеры расчета, возмещение. Бухгалтеры уже привыкли, что с нового года должны измениться размеры фиксированных социальных пособий работникам — на рождение ребенка, за постановку на учет в ранние сроки беременности и др. Поскольку индексация пособий ФСС происходила из года в год на протяжении последнего десятка лет.

Поcобие по временной нетрудоспособности пpедоставляется застрахованному лицу в фoрме материального обеспечения, кoторое полностью или частично кoмпенсирует потерю заработной платы (дoхода) в cлучае наступления у нeго одного из страховых cлучаев: 04) уходу зa ребенком в вoзрасте до трех лeт или ребенком-инвалидом в вoзрасте дo 18 лет в cлучае болезни матери или дpугого лица, которое присматривает зa этим ребенком;

Рекомендуем прочесть: Тарифные Ставки Оплаты Труда На 2020 Гарант

Какие выплаты положены женщине во время беременности и после родов

Федеральное законодательство гласит, что значительная часть пособий на детей может оформляться любым, кто по факту воспитывает ребёнка. Чаще всего опеку берёт на себя биологическая мать, реже — отец, бабушки и другие близкие родственники. Но важно знать, что выплаты по БиР являются чем-то вроде исключения из правил — они положены только биологической матери.

В таких ситуациях рекомендуется подавать иск в суд, чтобы доказать невозможность получать выплаты по месту работы. Женщине в положении или недавно родившей судебные процессы могут доставить множество хлопот (как физических, так и психологических), поэтому, законом разрешается начинать судебное разбирательство в течение полугода после завершения декретного отпуска.

Проводки по пособию по беременности и родам

Оплата больничного листа по беременности и родам регулируется Законом от 29.12.2006 № 255-ФЗ. Обычная продолжительность нетрудоспособности, связанной с родами, составляет 140 дней. Но бывает, сотрудница продолжает работать уже после даты начала больничного. В этом случае оплате подлежат только те дни, которые сотрудница действительно использовала как отпуск по беременности и родам. За остальные дни выплачивается обычная заработная плата.

Для организаций, принимающих участие в пилотном проекте ФСС «Прямые выплаты», отсутствие декретницы будет понятно только из табеля учета рабочего времени. В бухгалтерском учете для начисления пособия по беременности и родам проводки отсутствуют, т. к. выплату в полном объеме осуществляет ФСС напрямую работнице. Но обязанность хранить весь пакет документов для назначения пособия остается за работодателем.

Размер выплат на детей

В 2020 году размер единовременного пособия БиР в соответствии с законом для женщин, составит:

- 100% от средней заработной платы работающей женщины

- 100% размера денежного довольствия — для военнослужащих по контракту

- В минимальном размере исходя из МРОТ для всех остальных, в том числе и безработных

Для рожениц, которые получали высокую заработную плату, например миллион в год, существует предел по выплате пособия, например:

- 266 191,8 р. – в общем случае; 368 865,78 р. – при многоплодной беременности; • 296 613,72 р. – при осложненных родах.

Больничный лист по беременности и родам выдается женщине на сроке 30 недель.

При обычных родах лист нетрудоспособности дается на срок 140 дней, при осложненных на 156 дней, а если беременность многоплодная, то 194 дня.Рассчитывается выплата из расчета заработной платы за 2 предыдущих года до наступления декретного отпуска, например, сотрудница ушла в 2020году, значит к расчету принимаем 2020 год и 2020 год.

Проводки по начислению и выплате пособия по беременности и родам

Теперь юрлицам рекомендуется использовать статус «01», а ИП – «09». Расширен перечень видов госконтроля, при которых применяется риск-ориентированный подход. Теперь в этот список включены и проверки за соблюдением требований трудового законодательства, проводимые трудинспекцией. С 01.01.2020 года страховые взносы на случай временной нетрудоспособности и в связи с материнством нужно уплачивать в ИФНС.

Пособие начисляют на основании больничного листа по беременности и родам. При этом есть целый ряд важных ограничений, которые касаются этого пособия. В частности, сумма заработка, которая учитывается при назначении пособия, не должна превышать максимальной суммы, облагаемой взносами на обязательное соцстрахование (в части перечисляемой в ФСС России). Какие документы нужны для оформления декретного пособия? В чем особенности выплаты декретных? Как начисляют декретные выплаты? Какой максимальный и минимальный срок декретного отпуска?

Пособие по беременности и родам в 2020 году

После того, как женщина предоставит пакет необходимых документов, страхователь в течение десяти календарных дней назначает ей пособие. Если пособие по беременности и родам платит работодатель, то оно выдается вместе с ближайшей зарплатой. Если же пособием обеспечивают органы соцзащиты, то выплата осуществляется почтой либо через банк не позднее 26-го числа месяца, следующего за месяцем приема документов. Соблюсти сроки назначения и выплаты пособия по беременности и родам поможет производственный календарь.

Обратите внимание: пособие по беременности и родам в 2020 году выплачивается только за период одноименного отпуска. Это значит, что если женщина не воспользуется правом на указанный отпуск и продолжит работать (и, соответственно, получать заработную плату), то пособие ей не положено. Работодатель в данной ситуации не вправе предоставить женщине сразу два вида выплат: и зарплату, и пособие. Следовательно, за дни работы будет выплачена заработная плата. Как только женщина решит воспользоваться правом на отпуск по беременности и родам и он будет оформлен, выплата зарплаты прекратится и работодатель начислит пособие.

Порядок расчетов по больничным для разных регионов

Больничный лист может быть выдан по различным поводам, но для расчета и составления проводок достаточно выделить 3 группы причин:

- по заболеванию;

- в связи с беременностью и родами;

- в результате производственной травмы.

Выплата за дни, пропущенные по болезни, рассчитывается в зависимости от стажа и оплачивается частично за счет работодателя.

Суммы выплат по больничным в двух оставшихся случаев полностью производятся из бюджета ФСС и не зависят от стажа работ.

Бухгалтерские проводки формируются исходя из того, участвует ли регион, в котором компания осуществляет деятельность, в пилотном проекте ФСС.

С точки зрения расчета суммы, причитающейся за дни нетрудоспособности, все регионы страны делятся на две категории: участвующие в пилотном проекте ФСС и нет.

Если регион участвует в пилотном проекте Фонда социального страхования, то бухгалтерия предприятия рассчитывает и выплачивает только часть пособия, оплачиваемого работодателем, а это 3 дня по заболеванию. Остальное будет считать ФСС и оплачивать напрямую на счет работника, предоставившего больничный и заявление на его оплату.

Если регион, в котором компания работает, не участвует в пилотном проекте, то обе части больничного рассчитывает и выплачивает работодатель, а Фонд социального страхования впоследствии возмещает выплаченные суммы.

Рассмотрим бухгалтерские проводки по листку нетрудоспособности на примере. Работнику начислено возмещение за 10 дней болезни в сумме 5000 рублей. Работнице начислены выплаты за период нетрудоспособности по беременности и родам в размере 145 000 рублей.

| Содержание проводки | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Определена сумма выплаты за дни нетрудоспособности и начислен НДФЛ | 70 | 68.01 | 650 | Листок нетрудоспособности, справка-расчет бухгалтерии |

| Сумма за счет работодателя | 20 (25, 26, 44) | 70 | 1305 | Листок нетрудоспособности, справка-расчет |

| Сумма за счет ФСС | 69.01 | 70 | 3045 | Листок нетрудоспособности, справка-расчет |

| Выплачено пособие по больничному наличными из кассы | 70 | 50 | 4350 | Расходный кассовый ордер, платежная ведомость |

| Поступило возмещение от ФСС | 51 | 69.01 | 3045 | Выписка банка |

| Начислено пособие по беременности и родам | 69.01 | 70 | 145 00 | Листок нетрудоспособности, справка-расчет |

| Перечислено пособие по БиР с расчетного счета | 70 | 51 | 145 000 | Платежное поручение, выписка банка |

| Получено возмещение пособия по БиР от ФСС | 51 | 69.01 | 145 000 | Выписка банка |

| Содержание проводки | Дебет | Кредит | Сумма. руб. | Первичный документ |

| Начислено пособие по болезни за счет работодателя | 20 (25, 26, 44) | 70 | 1500 | Больничный лист, справка-расчет |

| Начислен НДФЛ с суммы больничного | 70 | 68.01 | 195 | Справка-расчет бухгалтерии |

| Выплата пособия по больничному наличными из кассы | 70 | 50 | 1305 | Расходный кассовый ордер, платежная ведомость |

| Выплата пособия по больничному с расчетного счета | 70 | 51 | 1305 | Платежное поручение, платежная ведомость |

Если выплата производится через расчетный счет, то проводка будет Д 70 К 51 на сумму 1305 рублей.

Выданный по беременности больничный проводки не формирует, поскольку полностью выплачивается за счет ФСС. Это же относится к выплатам в связи с несчастным случаем на производстве.

Максимальный годовой заработок, учитываемый при расчете пособий по нетрудоспособности для 2020 года составляет 865 000 рублей, в 2018 году аналогичный показатель составил 815 000 рублей, а в 2017 году — 755 000 рублей.

Предлагаем ознакомиться Если женщина в разводи с двумя детми можно им пособие

Максимальный размер среднедневного заработка для расчета пособия по беременности и родам в 2020 году составляет 2150,68 рублей.

МРОТ с 01.01.2019 составляет 11 280 рублей.

https://www.youtube.com/watch?v=V1LEz_ewroM

Максимальный размер выплаты по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием в 2020 году составляет 309 135,44 рублей за полный месяц.