Ранее запланированное разбиение платежа на взносы с выплат в пределах и свыше лимит в 2020 году не реализовано. Пенсионные отчисления по дополнительному тарифу уплачиваются с разбиением на 2 платежа в соответствии с категорией работников. Сроки уплаты страховы взносов в ФСС В ФСС оплачиваются обязательные социальные отчисления, исчисляемые по тарифу 2,9% с вознаграждений, не превышающих лимита, на 2020 год установленного в размере 718000 руб. При этом исчисленную сумму можно сократить на величину выплаченных социальных пособий, больничных компенсаций. Сроки уплаты утверждены пятым пунктом ст.15 закона №212-ФЗ – до 15-го числа включительно следующего месяца. Выпадение данного числа на выходной день влечет за собой перенос срока на следующий рабочий день. Платеж выполняется одной суммой, образец заполнения платежки находится на сайте ФСС.

Сроки уплаты страховых взносов

Дополнительные тарифы для страховых взносов в 2020 году Категория плательщиков ПФР ФФОМС ФСС Итого Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона 9% — — 9% Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона 6% — — 6% Примечание: дополнительные взносы платятся независимо от лимитов в 1 021 000 и 815 000. При этом компаниям, которые провели оценку условий труда, можно платить доп.

взносы на пенсионное страхование по специальным тарифам (п.3 ст. 428 НК РФ). Порядок и сроки уплаты страховых взносов Страховые взносы в ФНС и ФСС необходимо перечислять ежемесячно не позднее 15-го числа следующего месяца.

Когда считается, что страховые взносы уплачены

Страховые взносы признаются уплаченными в тот день, когда в кредитную организацию поступило платежное поручение о перечислении таких платежей на расчетный счет Казначейства РФ. Предъявить данную «платежку» может как сам плательщик страховых взносов, так и иное лицо, а именно:

- юридическое лицо;

- индивидуальный предприниматель;

- физическое лицо, не занимающееся бизнесом.

Данный момент предусмотрен п. 1 ст. 45 НК РФ. Важный момент — на расчетном счете компании или иного лица должно быть достаточно денежных средств для осуществления платежа, а само платежное поручение должно быть заполнено по всем правилам. В противном случае сотрудники банка его не примут.

Правила заполнения платежных поручений указаны в Положении ЦБ РФ от 19.06.2012 г. № 383-П, а также в Приказе Минфина РФ от 12.11.2013 г. № 107н. О том, как правильно заполнить платежное поручение на перечисление страховых взносов, читайте в этой статье.

Иным способом заплатить страховые взносы не допускается. Оплата с использованием платежных терминалов или при помощи перевода без открытия расчетного счета законодательством не предусмотрена (согласно Писем Минфина РФ от 20.05.2013 г. № 03-02-08/17543, от 21.06.2010 г. № 03-02-07/1-287).

Однако обязанность по уплате страховых взносов может быть исполнена и без перевода денежных средств. Задолженность признается погашенной в день, когда ИФНС приняла решение о зачете предыдущей переплаты в счет текущего перечисления взносов. Задолженность по страховым взносам не признается погашенной, если:

- хозяйствующий субъект или иное лицо отозвали из кредитной организации переданное ранее платежное поручение;

- в «платежке» указаны неверные банковские реквизиты Казначейства РФ, например, номер расчетного счета или наименование банка получателя. Такие ошибки приводят к тому, что деньги не зачисляются в бюджет, а возвращаются на счет плательщика;

- для перечисления страховых взносов на расчетном счете недостаточно денежных средств.

Эти правила установлены п. 4 ст. 45 НК РФ.

Страховые взносы. кто и когда обязан платить?

Сроки уплаты страховых взносов для ИП Второй пункт ст.16 закона №212-ФЗ определяет, что взносы следует оплачивать:

- До 31.12 включительно текущего года – взносы на ОМС и ОПС с дохода менее 300000 включительно (по ставкам 5,1% и 26% соответственно).

- До 01.04 апреля включительно следующего года – взносы на ОПС с дохода от 300000 (1% от величины превышения).

Сроки уплаты страховых взносов для ИП в 2020 году Вид отчислений Размер дохода, руб. Формула для расчета взноса Сумма взноса, руб. Срок уплаты Пенсионные До 300000 МРОТ * 12 * 26 19356,48 До 31.12.16 Свыше 300000 МРОТ * 12 * 26 + 1% * доход от 300000 В пределах 8 * МРОТ * 26 До 01.04.17 Медицинские МРОТ * 12 * 5,1 3796,85 До 31.12.16 КБК для платежей КБК для платежей Оцените качество статьи.

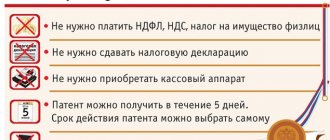

Когда налоги на зарплату платить не нужно?

Обязательные пенсионные и медицинские взносы за 2020 год ИП перечисляют в налоговую инспекцию по местожительству. Добровольные взносы на социальное страхование, как и прежде, платят в территориальное отделение ФСС России по месту учета. Это следует из статьи 431 Налогового кодекса РФ и пункта 5 статьи 4.5 Закона от 29 декабря 2006 № 255-ФЗ.

Обязанность ИП по уплате фиксированных страховых взносов за 2017 года будет считаться исполненной со дня, когда:

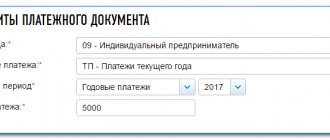

- ИП сдал в банк платежку на перечисление фиксированных страховых взносов за 2020 год (если на банковском счете для этого достаточно средств, а в поручении указан верный КБК);

- ИП заплатил в банк, в кассу местной администрации или отделения «Почты России» наличные деньги в качестве страховых взносов за 2017 год (при условии, что в платежном документе указан верный КБК);

- ПФР или ФСС принял решение о зачете в счет платежей за 2020 год излишне перечисленных (взысканных) страховых взносов (пеней, штрафов по ним).

Страховые взносы за 2020 год перечисляйте отдельными платежными документами:

- на обязательное медицинское страхование;

- на обязательное пенсионное страхование.

Если предприниматель решит платить добровольные взносы на социальное страхование за 2020 год, то перечислять их нужно также отдельным платежным документом. Это следует из пункта 2 статьи 432 Налогового кодекса РФ, статьи 22.2 Закона от 15 декабря 2001 № 167-ФЗ.

Работодатель (заказчик) обязан перечислять в бюджет:

- НДФЛ: с зарплаты — не позднее дня после выплаты последней ее части, с выплат по гражданско-правовым договорам — не позднее дня после их перечисления. НДФЛ по отпускным, больничным — до конца месяца, в течение которого они были произведены (п. 6 ст. 226 НК РФ).

- Все страховые взносы (как те, что взимаются ФНС, так и те, что перечисляются в ФСС) — до 15 числа месяца, что идет за тем, когда были произведены облагаемые взносами трудовые выплаты (п. 3 ст. 431 НК РФ, п. 4 ст. 22 закона 125-ФЗ).

Нормы закона, устанавливающие, до какого числа платить зарплатные налоги в 2020 году в государственные фонды, унифицированы. Одинаковы они как для выплат по трудовому договору, так и для компенсаций по гражданско-правовым соглашениям.

Если крайний срок уплаты зарплатного налога в 2020 году приходится на выходной или праздничный день, то платеж можно осуществить в ближайший рабочий день.

Рассмотренные нами «налоги» начисляются на любую заработную плату либо выплату по гражданско-правовому договору с физлицом. Исключение — зарплата, выплачиваемая иностранцу, имеющему паспорт страны, с которой Россия заключила договор об избежании двойного налогообложения.

Для примера рассмотрим, как данный вопрос регулируется Соглашением между Россией и Германией «Об избежании двойного налогообложения» от 29.05.1996.

В соответствии с п. 2 ст. 15 Соглашения, немецкие работники российских фирм, как и россияне, работающие в ФРГ, вправе не платить НДФЛ (в Германии — подоходный налог), если они:

- Находятся на территории соответствующих иностранных государств не более чем 183 дня в течение 12 месяцев к моменту выплаты зарплаты. При этом немецкий работник в России обязан предоставить своему работодателю оформленное в представительстве Минфина подтверждение о том, что является резидентом ФРГ и не должен платить НДФЛ в РФ (письмо УФНС России по г. Москве от 04.03.2010 № 20-14/3/022678).

- Получают компенсацию за труд исключительно от зарубежной фирмы (не имеющей при этом филиалов в стране ведения трудовой деятельности).

Это означает, что и страховые взносы на зарплату немецкого работника российской фирме платить не нужно, поскольку доходы он получает из-за рубежа.

Отметим, что указанные условия налогообложения иностранных работников достаточно типичны для международных соглашений, подобных тем, что заключены между Россией и Германией. Аналогичные положения закреплены, к примеру, в п. 2 ст. 15 Конвенции между правительствами России и Франции «Об избежании двойного налогообложения» от 26.11.1996.

«Зарплатные налоги» — это НДФЛ и страховые взносы (по программам обязательного пенсионного, социального и медицинского страхования). В предусмотренных законом случаях они не начисляются на зарплату иностранных работников. Сроки уплаты НДФЛ для работодателей по ТК РФ и заказчиков работ по гражданско-правовым договорам различаются.

Сроки уплаты страховых взносов для ИП Второй пункт ст.16 закона №212-ФЗ определяет, что взносы следует оплачивать:

- До 31.12 включительно текущего года – взносы на ОМС и ОПС с дохода менее 300000 включительно (по ставкам 5,1% и 26% соответственно).

- До 01.04 апреля включительно следующего года – взносы на ОПС с дохода от 300000 (1% от величины превышения).

Сроки уплаты страховых взносов для ИП в 2020 году Вид отчислений Размер дохода, руб. Формула для расчета взноса Сумма взноса, руб. Срок уплаты Пенсионные До 300000 МРОТ * 12 * 26 19356,48 До 31.12.16 Свыше 300000 МРОТ * 12 * 26 1% * доход от 300000 В пределах 8 * МРОТ * 26 До 01.04.17 Медицинские МРОТ * 12 * 5,1 3796,85 До 31.12.16 КБК для платежей КБК для платежей Оцените качество статьи.

Онлайн журнал для бухгалтера

Внимание

Нарушение сроков уплаты влечет за собой начисление пени, размер которой определяется как неуплаченная сумма, умноженная на дни просрочки и на 1/300 ставки рефинансирования. Уплата страховых взносов если организация закрывается или реорганизуется При прекращении деятельности организации или ИП работодателя, необходимо заполнить расчет по каждому типу взносов за временной отрезок с начала года и по день формирования расчета и предоставить его в соответствующий фонд до дня передачи заявления о закрытии деятельности.

Разность между суммой взноса из расчета и уже уплаченной величиной подлежит перечислению в течение пятнадцати дней со дня передачи расчета в фонд. Если компания реорганизуется, то все обязательства, включая уплату взносов страхового характера, переносятся на правопреемника.

Сроки уплаты страховых взносов в 2020 году

Платежи, включенные в налоговое законодательство с 2017 года, администрирует ФНС России, а под контролем ФСС осталось обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. По нормам статьи 8 НК РФ, страховые взносы выведены в отдельный обязательный платеж и их понятие так же, как и определение налога и сбора, закреплено законодательно. Под ними Налоговый кодекс регламентирует понимать обязательные платежи:

- на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование.

Однако, плату по страхованию от несчастных случаев на производстве, которая так и осталась неналоговым платежом, также важно своевременно перечислять в бюджет, как и три вышеперечисленных платежа.

Как происходит расчет и уплата налога в зависимости от страховых взносов ИП

Налог УСН рассчитывается и уплачивается раз в год, однако, у вас есть обязанность ежеквартально рассчитывать и уплачивать авансовые платежи по налогу.

На момент написания статьи (2018 год) страховые взносы ИП составляют:

- обязательное пенсионное страхование — 26 545 рублей;

- обязательное медицинское страхование — 5 840 рублей.

Итого 32 385 рублей.

На 2020 год смотрите взносы здесь >>>

Это фиксированные страховые взносы ИП, а есть еще и 1% от доходов свыше 300 000 руб. в год, но это отдельная тема для другой статьи. Здесь же мы рассматриваем почему страховые взносы ИП выгоднее платить ежеквартально.

Пример расчета

Итак, предположим, что в 1 квартале ваши доходы составили 75000 руб., во втором — 80000 руб., в третьем — 70000 руб., в четвертом 75000 руб. И страховые взносы ИП вы решили заплатить одной большой суммой в конце года. Тогда:

- По итогам 1 кв. авансовый платеж составит 75000*6%=4500 руб. Эту сумму вы обязаны уплатить в налоговую. Если не оплатите — насчитывается пеня за просрочку.

- По итогам полугодия авансовый платеж составит 155000*6%=9300 руб. Сумму за минусом первого оплаченного вами авансового платежа, т.е. 9300-4500=4800 руб., вы должны оплатить в налоговую.

- По итогам 9 месяцев авансовый платеж составит 225000*6%=13500 руб. Сумму за минусом первого и второго оплаченного вами авансового платежа, т.е. 13500-9300=4200 руб., вы должны оплатить в налоговую;

20 декабря вы оплачиваете пенсионные страховые взносы 32385 руб., и после этого подсчитываете годовой налог.

75000+80000+70000+75000=300000 руб. — это годовой доход.

300000*6%=18000 руб. — это рассчитанный налог.

Этот налог вы можете сократить на сумму пенсионных взносов, уплаченных в этом периоде. Если вы ИП без работников, то налог сокращается полностью.

Получается, что за год вам не нужно уплачивать налог! А вы уже оплатили 13500 руб. в течение года.

Конечно, эти деньги не пропадут, будут считаться переплатой по налогу. Вы сможете учесть их в следующем году, но к чему такие сложности? Кто-то скажет, так не платить авансовые платежи. Не пройдет этот номер, авансовые платежи вы обязаны уплачивать, в противном случае, начисляется пеня.

Как налоговая узнает об этом? Так вы сами сообщите ей все сведения в декларации, а там как раз содержаться данные об исчисленных авансовых платежах и уплаченных страховых взносах:

Так что же делать? Уплачивать страховые взносы ежеквартально.

Страховые взносы за работников в 2020 году

Если последний день совпадает с выходным или праздником, то окончательный срок уплаты взносов переносится на ближайший рабочий день. Оплата взносов на пенсионное страхование В 2020 году, все платежи на пенсионное страхование должны быть сделаны одним платежным поручением с применением КБК 182 1 0210 160.

Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса. Оплата взносов на медицинское страхование В 2020 году код бюджетной классификации для перечисления страховых взносов на медицинское страхование 182 1 02 02101 08 1013 160.

Остальные платежные реквизиты ИФНС необходимые для оплаты вы можете узнать при помощи этого сервиса. Так, в число иных вознаграждений в пользу физлиц входят:

- оплата в рамках договоров гражданско-правового характера, предметом которых являются выполнение работ или оказание услуг;

- оплата по договорам авторского заказа в пользу самих авторов произведений;

- выплаты по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам.

Работодатели исчисляют положенные к уплате суммы в течение календарного года (расчетный период) по итогам каждого календарного месяца в порядке, определенном в статье 431 НК РФ. Следовательно, срок оплаты страховых взносов в 2020 наступает для работодателей ежемесячно. Особенности оплаты индивидуальными предпринимателями Для индивидуальных предпринимателей установлены особые сроки для уплаты.

Авансовые перипетии соцналога

Налоговым кодексом предусмотрена уплата предварительных платежей по единому социальному налогу в течение отчетного периода. С какими спорными вопросами перечисления авансовых платежей в бюджетные и во внебюджетные фонды приходится сталкиваться работодателям?

Ежемесячные обязательства Налоговым периодом по ЕСН признается календарный год, отчетными периодами — I квартал, полугодие и 9 месяцев (ст. 240 НК). Кроме этого по итогам каждого календарного месяца налогоплательщики производят исчисление ежемесячных авансовых платежей по налогу (п. 3 ст. 243 НК). Уплата ежемесячных платежей осуществляется отдельными платежными поручениями в федеральный бюджет, Фонд социального страхования, Федеральный и Территориальный фонды медицинского страхования не позднее 15-го числа следующего месяца. Рассчитывают ежемесячные платежи по ЕСН исходя из фактической базы, сложившейся с начала налогового периода по прошедший месяц.