Главная Страховые взносы Уплата страховых взносов с 01 января 2017 года.

(1 оценок, среднее: 5,00 из 5)

22 ноября 2016

С 1 января 2020 года вступает в силу Федеральный закон от 03.07.2016 N 243-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование». Обозначим основные перемены, ожидающие плательщиков страховых взносов.

Начиная с 2020 года в Налоговый кодекс возвращаются нормы, связанные с уплатой страховых взносов.

Под страховыми взносами в Налоговом кодексе РФ понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования. Как следует из Налогового кодекса РФ, страховыми взносами также признаются взносы, взимаемые с организаций в целях дополнительного социального обеспечения отдельных категорий физических лиц.

Изменения для плательщиков страховых взносов с 01 января 2017 года согласно первой части Налогового кодекса РФ.

Теперь Налоговый кодекс РФ устанавливает страховые взносы и принципы обложения страховыми взносами.

Однако законодатель обращает внимание, что действие Налогового кодекса РФ распространяется на отношения по установлению, введению и взиманию страховых взносов лишь в тех случаях, когда это прямо предусмотрено Налоговым кодексом РФ.

С января 2020 года плательщик взносов наделяется дополнительными гарантиями, которые ранее были предусмотрены только для налогоплательщиков и плательщиков сборов. Так, акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие страховые взносы, когда и в каком порядке он должен платить. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу плательщика страховых взносов, гарантии, установленные статьей 3 Налогового кодекса РФ. Учитывая, что формулировки актов законодательства о налогах и сборах зачастую допускают многозначное толкование, данные нормы будут для плательщиков взносов весьма кстати.

https://youtu.be/vneKRzWSGCY

Социальные взносы – изменения 2020 года

В целях снижения административной нагрузки на налогоплательщиков, оптимизации документооборота и повышения уровня собираемости налоговых платежей с 2020 года контрольные функции по приемке отчетности, сбору отчислений в части ЕССС переданы ФНС РФ. Отчетными периодами являются – квартал, полугодие, 9 мес., год. Представление отчетов РСВ, 4-ФСС заменено на единый бланк (утвержден в Приказе № ММВ-7-11/551 от 10.10.16 г.).

Плательщиками соц взносов признаются – работодатели-предприятия/ИП, самозанятые категории лиц. Правила определения базы для расчета начислений и объектов налогообложения глобально не изменились. Срок представления единого расчета – 30 число календарного месяца следующего за отчетным периодом. Уплачивать суммы необходимо в адрес ИФНС по новым реквизитам, включая КБК.

Важно! За социальными органами оставлена функция администрирования следующих отчетов: ФСС – «травматизм», ПФР – ежемесячная отчетность по ф. СЗВ-М, СЗВ-Стаж.

Общие условия установления страховых взносов.

Сформулированы общие условия установления страховых взносов и определены элементы обложения взносами, при отсутствии которых взнос не будет считаться установленным статьей 17, статьей 18.2 Налогового кодекса РФ.

К таким элементам относятся: объект обложения страховыми взносами; база для исчисления страховых взносов; расчетный период; тариф страховых взносов; порядок исчисления страховых взносов; порядок и сроки уплаты страховых взносов.

Но законодатель не рискнул описать все элементы обложения в Налоговом кодексе РФ и в главу 34 Налогового кодекса РФ включил отсылочные нормы к Федеральным законам «Об обязательном медицинском страховании в Российской Федерации», «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», «Об обязательном пенсионном страховании в Российской Федерации» и т.д.

Новшества НК РФ.

Изменения в связи с передачей налоговым органам функций администрирования страховых взносов внесены как в ч. I, так и в ч. II НК РФ.

Часть I НК РФ дополнена по всему тексту, где это необходимо, словами «страховые взносы». Таким образом, все положения налогового законодательства распространены на страховые взносы.

Предусмотрено, что к отношениям по установлению и взиманию страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносов от НС и ПЗ) и страховых взносов на обязательное медицинское страхование неработающего населения, а также к отношениям, возникающим в процессе осуществления контроля за уплатой указанных страховых взносов, обжалования актов, действий (бездействия) должностных лиц соответствующих

органов контроля и привлечения к ответственности виновных лиц, законодательство о налогах и сборах не применяется. Соответственно, взносы от НС и ПЗ регулируются, как и ранее, отдельным законом (см. ниже).

В части I НК РФ дано определение понятия страховых взносов.

Изменения в страховых взносах в 2020 году. Обратите внимание:

Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Для целей применения НК РФ страховыми взносами также признаются взносы, взимаемые с организаций в целях дополнительного социального обеспечения отдельных категорий физических лиц.

Часть I НК РФ дополнена гл. 2.1 «Страховые взносы в Российской Федерации», которая состоит из двух статей: ст. 18.1 «Страховые взносы» и 18.2 «Общие условия установления страховых взносов».

Определено, что страховые взносы устанавливаются НК РФ, являются федеральными и обязательны к уплате на всей территории РФ. Введены следующие элементы:

- объект обложения страховыми взносами;

- база для исчисления страховых взносов;

- расчетный период;

- тариф страховых взносов;

- порядок исчисления страховых взносов;

- порядок и сроки уплаты страховых взносов.

Статья 23 «Обязанности налогоплательщиков (плательщиков сборов)» НК РФ дополнена п. 3.4, где прописаны обязанности плательщиков страховых взносов. Среди общих обязанностей по уплате и учету страховых взносов выделим обязанность в течение шести лет обеспечивать сохранность документов, необходимых для исчисления и уплаты страховых взносов. Напомним, что в отношении данных бухгалтерского и налогового учета установлен обязательный срок хранения документов – четыре года.

Обязанности налоговых органов дополнены нормой о передаче данных о постановке на налоговый учет организаций и индивидуальных предпринимателей в территориальные органы ПФР, ФСС и ФФОМС (ст. 32 НК РФ).

Вводится новый механизм направления требования об уплате страховых взносов в ФСС (п. 2.1 ст. 70 НК РФ):

- ФСС выносит решение о непринятии к зачету расходов на выплату страхового обеспечения по результатам проверки обоснованности заявленных расходов, проводимой фондом;

- ФСС направляет требование об уплате страховых взносов на основании данного решения налоговому органу;

- указанное требование должно быть направлено налоговым органом плательщику страховых взносов в течение 10 дней со дня получения налоговым органом соответствующего решения.

Все виды налоговых санкций распространены и на плательщиков страховых взносов. В частности, это ответственность в соответствии со следующими статьями НК РФ:

- статьей 119 «Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества)»;

- статьей 120 «Грубое нарушение правил учета доходов и расходов и объектов налогообложения»;

- статьей 122 «Неуплата или неполная уплата сумм налога (сбора)»;

- статьей 126 «Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля».

Часть II НК РФ дополнена разд. XI «Страховые взносы в Российской Федерации», в который входит гл. 34 «Страховые взносы».

Основные положения гл. 34 НК РФ дублируют хорошо известный Федеральный закон № 212‑ФЗ, который отменяется с 2020 года, но есть и ряд различий. Отметим самые существенные из них.

Все значимые нормы остались прежними: они касаются объекта обложения страховыми взносами, базы для исчисления страховых взносов, расчетного периода. При этом, например, тарифы страховых взносов структурированы по сравнению с Федеральным законом № 212‑ФЗ, в котором они были указаны в гл. 8 «Заключительные положения». С 2020 года тарифы страховых взносов будут регулироваться следующими статьями НК РФ:

- статьей 425 «Тарифы страховых взносов»;

- статьей 426 «Тарифы страховых взносов в 2020 – 2018 годах»;

- статьей 427 «Пониженные тарифы страховых взносов»;

- статьей 428 «Дополнительные тарифы страховых взносов для отдельных категорий плательщиков»;

- статьей 429 «Тарифы страховых взносов для отдельных категорий плательщиков на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников организаций угольной промышленности».

Непосредственно размеры тарифов страховых взносов не изменились, но изменились условия их применения, что требует отдельного изучения. Например, для «упрощенцев» отметим, что пониженные тарифы они могут применять при осуществлении определенных видов деятельности, если их доходы за налоговый период не превышают 79 млн руб. Данная цифра вызывает вопросы в связи с тем, что с 2017 года предельный размер доходов при УСНО увеличен до 120 млн руб.

Для индивидуальных предпринимателей порядок исчисления страховых взносов за себя и сроки их уплаты не изменяются.

При этом порядок исчисления и уплаты страховых взносов плательщиками, производящими выплаты и иные вознаграждения физическим лицам, и порядок возмещения сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, регулируемые ст. 431 НК РФ, несколько меняются.

По-прежнему в течение расчетного периода по итогам каждого календарного месяца плательщики исчисляют и уплачивают страховые взносы исходя из базы для их начисления с начала расчетного периода до окончания соответствующего календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

При этом сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уменьшается плательщиками на сумму произведенных ими расходов на выплату страхового обеспечения по указанному виду обязательного социального страхования в соответствии с законодательством РФ. Данная норма действует до 31 декабря 2018 года включительно. Можно предположить, что с 2020 года ФСС будет выплачивать страховое возмещение напрямую застрахованному лицу: пилотный проект ФСС, проводимый сегодня в ряде регионов, будет распространен по всей территории РФ.

Срок уплаты страховых взносов в 2020 году не меняется: не позднее 15‑го числа следующего календарного месяца.

Как и сегодня, плательщики обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

Остается без изменений и норма, согласно которой сумма страховых взносов, подлежащая перечислению, исчисляется в рублях и копейках, хотя налоги исчисляются в полных рублях (п. 6 ст. 52 НК РФ).

Не случилось и единого платежа по страховым взносам: сумма страховых взносов исчисляется и уплачивается отдельно в отношении страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, страховых взносов на обязательное медицинское страхование.

А вот сроки представления отчетности изменились: с 2020 года плательщики страховых взносов подают расчеты по страховым взносам не позднее 30‑го числа месяца, следующего за расчетным (отчетным) периодом, в налоговые органы по месту нахождения организаций и месту нахождения обособленных подразделений организаций, которые начисляют выплаты и иные вознаграждения в пользу физических лиц, месту жительства физических лиц, производящих выплаты и иные вознаграждения физическим лицам.

Сегодня отчетность по страховым взносам представляется:

а) в ПФР:

- на бумажном носителе – не позднее 15‑го числа второго календарного месяца, следующего за отчетным периодом;

- в форме электронного документа – не позднее 20‑го числа второго календарного месяца, следующего за отчетным периодом;

б) в ФСС:

- на бумажном носителе – не позднее 20‑го числа календарного месяца, следующего за отчетным периодом;

- в форме электронного документа – не позднее 25‑го числа календарного месяца, следующего за отчетным периодом.

Таким образом, по сравнению с действующим порядком сроки представления отчетности будут сокращены.

Кроме того, установлено, что если в расчете будет расхождение между общей суммой страховых взносов на обязательное пенсионное страхование и суммой страховых взносов по каждому застрахованному лицу, то такой расчет будет считаться непредставленным, о чем плательщику не позднее дня, следующего за днем представления расчета, будет направлено соответствующее уведомление. В пятидневный срок со дня получения данного уведомления плательщик страховых взносов обязан представить расчет, в котором устранено указанное несоответствие. В таком случае датой подачи расчета считается дата представления расчета, признанного первоначально непредставленным.

По-прежнему проверки правильности заявленных расходов на выплату страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством будут проводиться территориальными органами ФСС. Для этого данные расчетов будут направляться налоговым органом не позднее пяти дней со дня их получения в электронной форме и не позднее 10 дней со дня их получения на бумажном носителе в соответствующий территориальный орган ФСС для проведения проверки правильности расходов плательщика на выплату страхового обеспечения.

Копии решений о выделении (отказе в выделении) средств на осуществление (возмещение) расходов страхователя на выплату страхового обеспечения, непринятии к зачету расходов на выплату страхового обеспечения, а также информация об отмене (изменении) указанных решений вышестоящим органом территориального органа ФСС или судом будут направляться территориальным органом ФСС в налоговый орган в трехдневный срок со дня принятия соответствующего решения.

На следующую норму надо обратить особое внимание. Если по итогам расчетного (отчетного) периода сумма произведенных плательщиком расходов на выплату страхового обеспечения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (за вычетом средств, выделенных страхователю территориальным органом ФСС в расчетном (отчетном) периоде на выплату страхового обеспечения) превышает общую сумму исчисленных страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, полученная разница подлежит зачету налоговым органом в счет предстоящих платежей по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на основании полученного от территориального органа ФСС подтверждения.

Поскольку плательщики страховых взносов, у которых среднесписочная численность физических лиц, по которым они отчитываются, превышает 25 человек, уже сегодня направляют отчетность в электронном виде, данная практика сохранится и далее.

Порядок уплаты страховых взносов и представления отчетности организациями, имеющими обособленные подразделения, остался прежним.

Вступление в силу актов о страховых взносах.

Устранены спорные вопросы вступления в силу актов о страховых взносах. Теперь по общему правилу такие акты законодательства о налогах и сборах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного расчетного периода (календарного года) по страховым взносам. Соответственно, плательщик страховых взносов защищен от непредсказуемых и скорых изменений в области уплаты страховых взносов. В пользу плательщика взноса урегулирован вопрос о наделении актов обратной силой (положения статьи 5 Налогового кодекса РФ). Так, если ранее в отношении актов, ухудшающих положение плательщиков, можно было руководствоваться статьями 54, 57 Конституции РФ, то в отношении актов, улучшающих положение налогоплательщиков, такой правовой определенности не было.

Сроки уплаты страхвзносов за периоды до 2018 г.

Неуплаченные страховые взносы за периоды до 2020 г. считаются задолженностью, а потому их необходимо перечислить в такие сроки:

- при самостоятельно принятом решении — в ближайшую дату;

- при выставлении требования со стороны налоговой инспекции — не позднее 8 дней с момента получения данного документа.

Во втором случае ИФНС имеет право устанавливать более длительный период погашения задолженности, который указывается в требовании. Об этом указано в ст. 69 и 6.1 НК РФ.

В платежном поручении по периодам до 2020 г. нужно учитывать принятые изменения, а именно указывать реквизиты ИФНС, статус налогоплательщика (01) и налоговый период. Если страхвзносы перечисляются по требованию налоговой инспекции, то в платежке нужно указывать дату и номер этого документа в графах 108 и 109.

Что касается КБК, то в 2020 и 2020 г. используются новые коды бюджетной классификации, отличные от более ранних периодов. На это нужно обращать повышенное внимание, а для полного ознакомления с КБК читайте статью: «КБК по страховым взносам в 2020 г.»

Администрирование страховых взносов.

Администрирование страховых взносов от ПФР, ФСС передано в ведение Федеральной налоговой службы РФ. За письменными разъяснениями по вопросам применения страховых взносов теперь необходимо обращаться в Министерство финансов Российской Федерации.

Расчеты по страховым взносам, документы, необходимые для их исчисления и уплаты, в отдельных случаях сведения о застрахованных лицах в системе индивидуального (персонифицированного) учета предоставляются плательщиком взносов в налоговый орган.

На налоговые органы возложены обязанности по контролю за уплатой страховых взносов, установленные в главе 14 Налогового кодекса РФ.

Право проведения проверки правильности заявленных расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством сохраняется за территориальными органами Фонда социального страхования Российской Федерации.

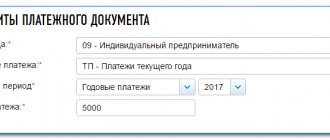

Страховые взносы ИП 2020 за себя: сроки перечисления

Фиксированная сумма страховых взносов для ИП за 2020 год должна быть перечислена до 31 декабря текущего года. Их можно оплатить за один раз, а можно разбить на несколько перечислений, уплатив их в удобное время. При этом сумма может быть любой. Главное, чтобы весь фиксированный платеж был перечислен в полном объеме до последнего дня года.

С доходов, превышающих 300 тысяч рублей, ИП страховые взносы на себя за 2020 год должны перечислить не позднее 01.07.19.

За неуплату обязательного платежа на предпринимателя могут быть наложены штрафные санкции со стороны налоговиков:

- штраф в размере 20% от неуплаченной суммы (ст.122 НК РФ);

- пени в размере 1/300 ставки рефинансирования Банка России за каждый день просрочки (ст.75 НК РФ).

Перечисления на травматизм переводятся в территориальное отделение Фонда социального страхования. Его реквизиты можно найти с помощью официального сайта. Например, для Санкт-Петербурга можно обратиться на сайт: https://rofss.spb.ru

Таким образом реквизиты ПФР для уплаты страховых взносов 2018 искать нет необходимости.

Постановка на учет в качестве плательщика страховых взносов.

Постановка на учет в качестве плательщика страховых взносов будет осуществляться налоговыми органами в порядке, существующем для налогоплательщиков. Введена обязанность плательщика страховых взносов уведомлять налоговый орган о наделении обособленного подразделения (включая филиал, представительство), созданного на территории Российской Федерации, полномочиями по начислению выплат и вознаграждений в пользу физических лиц в течение одного месяца со дня наделения его соответствующими полномочиями.

Определен порядок постановки на учет в качестве плательщика страховых взносов физических лиц, не имеющих места жительства на территории РФ. Постановка на учет (снятие с учета) физического лица в качестве плательщика страховых взносов осуществляется налоговым органом по месту пребывания такого лица на основании его заявления о постановке на учет (снятии с учета) в качестве плательщика страховых взносов, представляемого в любой налоговый орган по своему выбору.

Сроки уплаты основных налогов в 2020 году

| Вид налога | Период уплаты | Срок уплаты |

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2020 год | Не позднее 30.03.2020 |

| За I квартал 2020 года | Не позднее 28.04.2020 | |

| За I полугодие 2020 года | Не позднее 28.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 28.10.2020 | |

| За 2020 год | Не позднее 29.03.2021 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2020 год | Не позднее 30.03.2020 |

| За январь 2020 года | Не позднее 28.01.2020 | |

| За февраль 2020 года | Не позднее 28.02.2020 | |

| За март 2020 года | Не позднее 30.03.2020 | |

| Доплата за I квартал 2020 года | Не позднее 28.04.2020 | |

| За апрель 2020 года | Не позднее 28.04.2020 | |

| За май 2020 года | Не позднее 28.05.2020 | |

| За июнь 2020 года | Не позднее 29.06.2020 | |

| Доплата за I полугодие 2020 года | Не позднее 28.07.2020 | |

| За июль 2020 года | Не позднее 28.07.2020 | |

| За август 2020 года | Не позднее 28.08.2020 | |

| За сентябрь 2020 года | Не позднее 28.09.2020 | |

| Доплата за 9 месяцев 2020 года | Не позднее 28.10.2020 | |

| За октябрь 2020 года | Не позднее 28.10.2020 | |

| За ноябрь 2020 года | Не позднее 30.11.2020 | |

| За декабрь 2020 года | Не позднее 28.12.2020 | |

| За 2020 год | Не позднее 29.03.2021 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2020 год | Не позднее 30.03.2020 |

| За январь 2020 года | Не позднее 28.02.2020 | |

| За февраль 2020 года | Не позднее 30.03.2020 | |

| За март 2020 года | Не позднее 28.04.2020 | |

| За апрель 2020 года | Не позднее 28.05.2020 | |

| За май 2020 года | Не позднее 29.06.2020 | |

| За июнь 2020 года | Не позднее 28.07.2020 | |

| За июль 2020 года | Не позднее 28.08.2020 | |

| За август 2020 года | Не позднее 28.09.2020 | |

| За сентябрь 2020 года | Не позднее 28.10.2020 | |

| За октябрь 2020 года | Не позднее 30.11.2020 | |

| За ноябрь 2020 года | Не позднее 28.12.2020 | |

| За 2020 год | Не позднее 29.03.2021 | |

| НДС | 1-й платеж за IV квартал 2020 года | Не позднее 27.01.2020 |

| 2-й платеж за IV квартал 2020 года | Не позднее 25.02.2020 | |

| 3-й платеж за IV квартал 2020 года | Не позднее 25.03.2020 | |

| 1-й платеж за I квартал 2020 года | Не позднее 27.04.2020 | |

| 2-й платеж за I квартал 2020 года | Не позднее 25.05.2020 | |

| 3-й платеж за I квартал 2020 года | Не позднее 25.06.2020 | |

| 1-й платеж за II квартал 2020 года | Не позднее 27.07.2020 | |

| 2-й платеж за II квартал 2020 года | Не позднее 25.08.2020 | |

| 3-й платеж за II квартал 2020 года | Не позднее 25.09.2020 | |

| 1-й платеж за III квартал 2020 года | Не позднее 26.10.2020 | |

| 2-й платеж за III квартал 2020 года | Не позднее 25.11.2020 | |

| 3-й платеж за III квартал 2020 года | Не позднее 25.12.2020 | |

| 1-й платеж за IV квартал 2020 года | Не позднее 25.01.2021 | |

| 2-й платеж за IV квартал 2020 года | Не позднее 25.02.2021 | |

| 3-й платеж за IV квартал 2020 года | Не позднее 25.03.2021 | |

| Налог при УСН (включая авансовые платежи) | За 2020 год (уплачивают только организации) | Не позднее 31.03.2020 |

| За 2020 год (уплачивают только ИП) | Не позднее 30.04.2020 | |

| За I квартал 2020 года | Не позднее 27.04.2020 | |

| За I полугодие 2020 года | Не позднее 27.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 26.10.2020 | |

| За 2020 год (уплачивают только организации) | Не позднее 31.03.2021 | |

| За 2020 год (уплачивают только ИП) | Не позднее 30.04.2021 | |

| НДФЛ с отпускных и больничных пособий | За январь 2020 года | Не позднее 31.01.2020 |

| За февраль 2020 года | Не позднее 02.03.2020 | |

| За март 2020 года | Не позднее 31.03.2020 | |

| За апрель 2020 года | Не позднее 30.04.2020 | |

| За май 2020 года | Не позднее 01.06.2020 | |

| За июнь 2020 года | Не позднее 30.06.2020 | |

| За июль 2020 года | Не позднее 31.07.2020 | |

| За август 2020 года | Не позднее 31.08.2020 | |

| За сентябрь 2020 года | Не позднее 30.09.2020 | |

| За октябрь 2020 года | Не позднее 02.11.2020 | |

| За ноябрь 2020 года | Не позднее 30.11.2020 | |

| За декабрь 2020 года | Не позднее 31.12.2020 | |

| ЕНВД | За IV квартал 2020 года | Не позднее 27.01.2020 |

| За I квартал 2020 года | Не позднее 27.04.2020 | |

| За II квартал 2020 года | Не позднее 27.07.2020 | |

| За III квартал 2020 года | Не позднее 26.10.2020 | |

| За IV квартал 2020 года | Не позднее 25.01.2021 | |

| ЕСХН | За 2020 год | Не позднее 31.03.2020 |

| За I полугодие 2020 года | Не позднее 27.07.2020 | |

| За 2020 год | Не позднее 31.03.2021 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2020 года | Не позднее 27.01.2020 |

| За I квартал 2020 года | Не позднее 27.04.2020 | |

| За II квартал 2020 года | Не позднее 27.07.2020 | |

| За III квартал 2020 года | Не позднее 26.10.2020 | |

| За IV квартал 2020 года | Не позднее 25.01.2021 | |

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За октябрь – декабрь 2020 года | Не позднее 15.01.2020 |

| За 2020 год | Не позднее 15.07.2020 | |

| За I квартал 2020 года | Не позднее 27.04.2020 | |

| За полугодие 2020 года | Не позднее 27.07.2020 | |

| За 9 месяцев 2020 года | Не позднее 26.10.2020 | |

| За 2020 год | Не позднее 15.07.2021 |

Исполнения обязанности по уплате страховых взносов.

Исполнение обязанности по уплате страховых взносов теперь осуществляется в соответствии с главой 8 Налогового кодекса РФ по правилам, которые ранее действовали только для плательщиков налогов и сборов, и существенных изменений не претерпело.

До 3000 руб. увеличился порог задолженности по уплате страховых взносов с физического лица. При достижении такой пороговой суммы налоговый орган должен обратиться для взыскания в суд. Напомним, ранее эта сумма составляла 500 рублей.

Взносы в фонды в 2020 году – таблица

Сохранены 3 отчисления на социальные нужды: пенсионные – в ПФР, социальные по больничным расходам и материнству – в ФСС, медицинские – в ОМС. Тарифы остались на прежнем уровне, повышены предельные лимиты для расчетов сумм по уменьшенным ставкам.

Тарифы взносов в фонды в 2020 году – по общим категориям работодателей:

| На ОПС в ПФР, в % | На социальное страхование (ВНиМ) в ФСС, в % | На ОМС ФФОМС, в % | ||

| Тариф для налогооблагаемой базы в рамках установленных лимитов | Тариф для налогооблагаемой базы сверх рамок установленных лимитов | Тариф для налогооблагаемой базы в рамках установленных лимитов | Тариф для налогооблагаемой базы сверх рамок установленных лимитов | |

| 22 | 10 | 2,9 | Не взимается | 5,1, лимит не регламентирован |

Величина отчислений в Пенсионный фонд и ФСС зависит от размера полученной нарастающим итогом за период базы расчета налогов. Пределы утверждены Правительством России в Постановлении № 1255 от 29.11.16 г. Порядок применяется всеми налогоплательщиками-работодателями, выплачивающими заработок наемному персоналу.

Лимиты предельных сумм налогооблагаемой базы по фондам:

| Разновидность взноса | 2016 г. – максимальная база, в руб. | 2017 г. – максимальная база, в руб. |

| ОПС ПФР | 796000, суммы свыше облагаются по ставке в 10 % | 876000, суммы свыше также облагаются по ставке в 10 % |

| ВНиМ ФСС | 718000, суммы свыше не облагаются | 755000, суммы свыше также не облагаются |

| ОМС ФФОМС | Предел не установлен | Предел не установлен |

Размер пониженных тарифов, применяемых в 2020 году, сохранен на прежнем уровне в отношении всех 13 категорий страхователей. Некоторым льготникам установлены дополнительные виды условий для начала/прекращения использования сниженных тарифов. В планах чиновников увеличение ставок с 2020 г. в части медицинских отчислений (вместо 5,1 % ожидается рост до 5,9 %).

Основные категории налогоплательщиков, имеющих право на пониженные тарифы (подробный перечень в стат. 427 НК):

| Категория страхователя | Пример ОКВЭД | Тарифная ставка, в % | ||

| ОПС | ФСС | ОМС | ||

| Упрощенцы, применяемые льготируемую деятельность с доходом минимум в 70 % от величины общей выручки. Если годовой размер дохода налогоплательщика превысит 79 млн. руб., льгота на пониженные ставки утрачивается | 13-16 коды | 20 | — | — |

| Фармацевтические компании, включая ИП, получившие лицензию | 47.73, 46.46.1, а также 46.18.1 | 20 | — | — |

| ИП на ПСН, льгота применяется в соответствии с видами деятельности предпринимателя | 96.02, 96.01, а также 74.20. 31.0, пр. коды | 20 | — | — |

| НКО-упрощенцы, кроме исключений, предусмотренных стат. 427 НК | 37, 86-88, 93 и пр. коды | 20 | — | — |

| Благотворительные учреждения-упрощенцы | 88.10, 64.9 | 20 | — | — |

| Компании, занимающиеся информационными технологиями | Коды 63, 62 | 8 | 2 | 4 |

| Хозобщества/партнерства, работающие по УСН с основным видом деятельности по внедрению интеллектуальных продуктов | 72 код | 8 | 2 | 4 |

| Компании, имеющие соглашение с управленческими органами экозон в области туристской, рекреационной, технико-внедренческой деятельности | 62.0, 63.11.1, а также 65.20, 63.1, 94.99, 79.1 коды | 8 | 2 | 4 |

| Субъекты деятельности, выплачивающие заработок экипажам международных судов | 50 | — | — | — |

| Субъекты-участники «Сколково» | 72.1 (Закон № 244-ФЗ стат. 10 ч.  | 14 | — | — |

| Участники свободно-экономических зон СЭЗ Крым и Севастополь | Все, за исключением 05-08, 71.12.3, 09.1 кодов | 6 | 1,5 | 0,1 |

| Компании-резиденты особых территорий | Регулируются индивидуально по каждой территории | 6 | 1,5 | 0,1 |

| Компании-участники свободно-экономической зоны СЭЗ Владивосток | Любые виды, за исключением запрещенных законодательством | 6 | 1,5 | 0,1 |

Предоставление отсрочки (рассрочки) их уплаты.

Улучшилось положение плательщика страховых взносов в части предоставления отсрочки (рассрочки) их уплаты. Срок предоставления рассрочки (отсрочки) увеличен до трех лет. Появились новые основания для ее предоставления, например, угроза возникновения признаков несостоятельности (банкротства) заинтересованного лица в случае единовременной уплаты им взносов; а также если имущественное положение физического лица исключает возможность единовременной уплаты взносов. Однако законодатель сохранил правило о невозможности предоставления отсрочки (рассрочки) уплаты страховых взносов в части сумм, связанных с формированием средств для финансирования накопительной части пенсии.

Основные требования к форме отчета

Бухгалтеру нужно знать состав выплат физическим лицам, который не подлежит обложению взносами. К таким доходам относятся:

- пособия от биржи труда или других госструктур (например, по безработице);

- компенсации от государства: выдача жилья, денег на ЖКХ, приобретение еды, топлива, оплата расходов на профессиональный спорт, подготовка персонала и другие;

- суммы денежной помощи, выплачиваемые один раз при компенсации ущерба от стихийного бедствия и в некоторых других случаях;

- добровольное формирование накопительной части пенсии сотрудников и другие выплаты, отраженные в статье 422 НК РФ.

Существуют определенные требования к заполнению бланка расчета:

- Графы и поля заполняются строго в соответствии с их назначением.

- Нумерация страниц начинается с нуля («001», «020»).

- Для копеек предусмотрены графы рядом с основной суммой в рублях.

- При заполнении в электронном варианте выставляется шрифт Courier New.

- Заполнение текстовых полей осуществляется с первой пустой ячейки, начиная с левой.

- Нули ставятся в числовых окошках, а прочерки – при отсутствии данных.

Возврат излишне уплаченных и излишне взысканных страховых взносов.

Ограничено право плательщика страховых взносов на возврат излишне уплаченных и излишне взысканных страховых взносов. Так, недопустим возврат, если сведения о сумме излишне взысканных страховых взносов на обязательное пенсионное страхование учтены (разнесены) на индивидуальных лицевых счетах застрахованных лиц. В указанной части допустим только зачет (статьи 78, 79 Налогового кодекса РФ). Ранее плательщик страховых взносов мог возвратить такие взносы, если они были излишне взысканы.

Понятие «расчет по страховым взносам»

Статьей 80 Налогового кодекса РФ введено понятие «расчет по страховым взносам», определяемое как письменное заявление или заявление плательщика страховых взносов, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, об объекте обложения страховыми взносами, о базе для исчисления страховых взносов, об исчисленной сумме страховых взносов и о других данных, служащих основанием для исчисления и уплаты страховых взносов, если иное не предусмотрено Налоговым кодексом. Такой расчет должен ежеквартально сдаваться в налоговый орган ст.423 Налогового кодекса РФ, также статьей 119 Налогового кодекса предусмотрена ответственность за его непредставление.

Правила проведения выездных и камеральных проверок плательщика страховых взносов.

Правила проведения выездных и камеральных проверок плательщика страховых взносов теперь подробно регламентированы нормами Налогового кодекса РФ, что, безусловно, гарантирует большую защиту прав плательщиков взносов, чем была ранее. Отрицательным для плательщика является тот факт, что выездные проверки можно будет проводить чаще. Ранее такие проверки плательщика страховых взносов проводились органом контроля за уплатой страховых взносов не чаще чем один раз в три года. Теперь выездные налоговые проверки могут осуществляться два раза в течение календарного года. Кроме того, возможны подобные мероприятия сверх установленного графика, если руководителем ФНС России будет принято решение о необходимости проведения дополнительной выездной налоговой проверки плательщика взносов.

Обжалование актов налоговых органов и действий или бездействия их должностных лиц также будет осуществляться по общим правилам, закрепленным в Налоговом кодексе РФ, ранее распространявшимся только на налогоплательщика и плательщика сборов.

Что нового для ИП?

В целом порядок оплаты страховых взносов ИП в 2020 году остается прежним, и не зависит от применяемого налогового режима. Как всегда, ежемесячно, до 15 числа ИП-работодатели должны перечислять страховые взносы по общей ставке 30% за работников (или меньше, если имеется право на льготу), а также платить взносы «на травматизм», которые остаются в ведении ФСС.

ИП также продолжат перечислять «за себя» взносы в ПФР (26%) и ФОМС (5,1%). Фиксированный размер страховых взносов ИП в 2020 году зависит от МРОТ, как и раньше. С сумм дохода свыше 300 000 рублей нужно перечислить 1% дополнительного взноса ПФР.

Важное новшество — перечислять страховые взносы придется налоговикам, а не в фонды. А значит, будут новые КБК для предпринимателей по уплате взносов в ИФНС.

Отчетность по новой форме тоже будет сдаваться в ИФНС, начиная с 1 квартала 2020 года. При этом ИП-работодателям отчетность по взносам 2020 года и «уточненку» за периоды ранее 2020 года нужно предоставлять, как и прежде, фондам, то есть в свои отделения ФСС и ПФР.

В ФСС будет сдаваться обновленный отчет 4-ФСС, но только по взносам на «травматизм». А в ПФР придется каждый месяц сдавать форму СЗВ-М и раз в год — новый отчет о стаже работников.