Основные цели расчетов

ЗФП определяется со следующими целями:

- Если планируется снижение объема выручки от реализации продукции, компании нужно узнать, до какой степени можно сократить продажи. Критическая точка – это состояние фирмы, при котором она не несет убытков, однако реализует минимальный объем продукции. То есть организация в этом случае работает «в ноль».

- Нахождение финансовой устойчивости компании.

- Анализ рисков потерь при уменьшении производства.

Расчет ЗПФ обеспечивает решение следующих задач:

- Анализ показателя финансовой устойчивости.

- Оценка имеющихся рисков банкротства.

- Определение методов увеличения финансовой прочности.

- Установление безопасных масштабов уменьшения реализации.

- Сравнение по различным формам продаваемой продукции.

- Обеспечение грамотной ценовой политики.

Запас финансовой прочности рекомендуется определять при принятии серьезных финансовых решений. Формула актуальна при различных кризисных ситуациях.

Документы, используемые при определении запаса финансовой прочности

При расчете запаса информация берется из документов компании. Чем точнее будут исходные значения, тем точнее будет результат. Рассмотрим документы, на основании которых проводятся расчеты:

- Бухгалтерский баланс. В нем отражена нераспределенная прибыль, непокрытый убыток. Из документа можно понять текущее состояние имущества организации, ее капитала и обязательств. На основании баланса сторонний пользователь может проанализировать кредитоспособность компании, принять решение о сотрудничестве.

- Отчет о прибылях и убытках. Стандартный отчетный период – год. На основании документа можно проанализировать финансовые результаты деятельности. Баланс позволяет проанализировать динамику значений прибыли, определить степень влияния сторонних факторов.

- Приложение к бухгалтерскому балансу. Включает в себя положения, которые раскрывают статьи активов и пассивов.

При необходимости могут использоваться и другие документы.

Формула для расчета

ЗПФ определяется по этой формуле:

Общая выручка – критическая выручка

Показатель запаса ФП может изменяться под влиянием следующих факторов:

- Объем производства и показатели реализации аналогичны.

- Значения объема производства превышают значения объема продаж.

- Показатели продаж превышают значения производства.

Если предприятие выпускает слишком много товаров, однако реализовать их не получается, прибыль низка, запас финансовой прочности уменьшается. Поэтому, чтобы поддерживать оптимальный уровень показателя, нужно хорошо планировать масштабы производства. Еще один из неблагоприятных вариантов – превышение показателей продаж над показателями показателей производства. В рассматриваемом случае повышается зависимость организации от своих контрагентов.

В бизнес-плане запас финансовой прочности определяется как

Составление бизнес-плана предполагает большой перечень мероприятий по анализу рынка и конкурентоспособности проекта/продукта, разработке производственной программы, инвестиционному планированию, прогнозированию будущих финансовых результатов. Одной из составляющих такого прогнозирования является определения запаса финансовой прочности.

Расчету коэффициента финансовой прочности обязательно должен предшествовать расчет точки безубыточности. Это еще раз подтверждает необходимость комплексной оценки и встраивания любого коэффициента в общую структуру бизнес-плана.

Также отметим, что запас финансовой прочности можно назвать более объективным параметром, чем точку безубыточности. Например, точки безубыточности маленького магазина и большого супермаркета могут отличаться в тысячи раз, и только запас финансовой прочности покажет какое из предприятий более устойчиво.

Выбирая вариант для реализации своего бизнеса, обратите внимание на такой вариант, как бизнес-план частной школы. Это интересная идея для бизнеса, которая может вам понравиться.

Что собой представляет коэффициент финансовой прочности

Коэффициент ФП – это соотношение показателя запаса ФП и общей выручки, выраженной в процентах. Определяется масштаб сокращения выручки, при которой компания начнет нести убытки. Коэффициент отображает часть активов, которые формируются из стабильных источников. То есть определяются источники финансирования, за счет которых компания может продолжать свою деятельность в течение длительного времени.

КФП определяется по этой формуле:

Общая выручка – критическая выручка : общая выручка *100

По полученному показателю можно судить о финансовом состоянии компании.

Анализ полученного коэффициента

Коэффициент более 10% – свидетельство высокой финансовой прочности компании, а также повышенной рентабельности. Чем выше этот показатель, тем больше финансовая прочность. Чем ближе значение к точке безубыточности, тем быстрее меняется запас ФП. Верна и обратная зависимость. Высокое значение запаса ФП свидетельствует о следующих процессах в компании:

- Небольшие риски потерь.

- Стабильность финансового состояния.

- Небольшая выручка, при которой организация не получает убытков.

Рассмотрим подробнее значения коэффициента:

- 0,5-0,8 – относительная устойчивость предприятия.

- 0,2-0,5 – неустойчивое положение компании.

- Менее 0,2 – кризисное положение, близость к банкротству.

Запас ФП – это показатель, который постоянно меняется. Рекомендуется регулярно его отслеживать, анализировать изменения.

Что входит в финансовую прочность

В процессе работы любой коммерческой организации проводится подсчет ее показателей для определения степени успешности того или иного бизнеса, о многих из которых большинство предпринимателей даже не догадывается.

Одним из таких показателей является финансовая прочность, демонстрирующая эффективность производственной деятельности компании и ее надежность как партнера по бизнесу, но данный показатель представляет собой совокупность целого ряда других факторов.

Именно поэтому многие стараются понять, что включает в себя финансовая прочность предприятия и по какой формуле рассчитывается этот показатель.

Обзор понятия

Финансовая прочность представляет собой соотношение объема запаса финансовой прочности компании к ее общей прибыли в процентном выражении. Другими словами, данный показатель отражает тот объем выручки компании, при сокращении которого она начнет работать себе в убыток.

Данным коэффициентом демонстрируется определенная часть актива, финансированная из стабильных источников, то есть которые компания может применять в течение длительного промежутка времени, не прерывая своей работы.

Таким образом, финансовая прочность показывает, какие убытки для компании являются некритичными и позволяют ей продолжать вести успешную деятельность, обеспечивая своих владельцев прибылью.

На что обратить внимание

Для того, чтобы повышать показатель финансовой устойчивости предприятия, нужно обращать свое внимание на достаточно большое количество факторов, но при этом в принципе стоит понять, для чего нужен данный показатель и действительно ли он настолько важен в работе организации.

Важные параметры

Для определения финансовой прочности компании нужно учитывать несколько ключевых факторов, таких как постоянные и переменные расходы компании, а также полученная организацией прибыль за вычетом налога на добавленную стоимость и акцизов.

При этом стоит отметить, что для проведения анализа данные группы должны распределяться, потому что определение запаса финансовой прочности осуществляется на основе определенной точки безубыточности, а она непосредственно зависит от переменных расходов.

https://youtu.be/cr-BnMlr3B4

Постоянные расходы никоим образом не зависят ни от производственных объемов, ни от стоимости продаваемой продукции. Точно так же не имеет значения и то, в каком количестве была произведена товарная продукция, так как арендные, кредитные, коммунальные и еще множество других затрат будут присутствовать в работе компании постоянно.

Переменные расходы имеют непосредственную связь с объемом изготавливаемой продукции, то есть включают в себя все затраты организации, необходимые для приобретения сырья, материалов и других необходимых элементов. Данная категория расходов появляется в процессе изготовления товаров или же после получения прибыли, но в любом случае такие затраты находятся под контролем.

Особенности процедуры

При наличии избыточной продукции, сокращения общей прибыльности компании и, соответственно, уменьшения ее финансовой прочности объем реализации имеет большее значение по сравнению с производственным.

Прямым указанием на то, что компания имеет производственный избыток, является регулярный рост объема готовой продукции, в то время как важным косвенным параметром является увеличение сырьевого и материального запаса, так как затраты на их приобретение осуществляются уже в момент самой покупки.

При наличии резкого увеличения сырьевого запаса можно сказать о том, что в дальнейшем будет увеличиваться также производственный объем, но это явление должно иметь экономическое обоснование.

В любом случае при увеличении сырьевого запаса это сказывается на финансовой устойчивости, и в связи с этим, чтобы измерить значение финансовой прочности, показатель выручки нужно корректировать на общую сумму прироста запасов на протяжении определенного отчетного периода.

Если же объем реализации меньше производственного, увеличивается сумма прибыли и, соответственно, показатель финансовой прочности компании при сравнении его со стандартным построением, но при этом реализация еще не изготовленной продукции предусматривает необходимость выполнения некоторых требований в будущем, в связи с чем организация попадает в определенную зависимость от контрагентов и некоторая часть ее запаса будет мнимой.

Фактическая финансовая прочность компании сокращается при наличии воздействия со стороны скрытой финансовой неустойчивости, одним из основных признаков которой является наличие резких изменений в объеме сырьевых запасов.

Нюансы формулы

Запас финансовой прочности может указываться в виде абсолютной или же относительной величины, причем последний параметр является более показательным, в связи с чем именно его используют для того, чтобы проводить всевозможные сравнения или же прогнозные расчеты, в связи с чем именно его определение принято считать формулой расчета запаса финансовой прочности.

Применяя условные обозначения, данная формула выглядит следующим образом: из объема фактической реализации вычитается объем безубыточной реализации, после чего полученный результат делится на объем фактической реализации и умножается на 100.

При этом стоит отметить, что для проведения данных расчетов сначала нужно провести определение объема безубыточной реализации, и делается это по следующей формуле: объем фактической реализации умножается на фактические постоянные затраты, после чего полученный результат делится на разницу между объемом фактической реализации и переменными фактическими затратами.

Помимо этого, можно получить объем безубыточной реализации и в количественном эквиваленте, разделив фактические постоянные затраты на разницу между конечной стоимостью каждой единицы продукции и переменными средними расходами на нее.

Все перечисленные формулы остаются актуальными только при наличии нескольких условий, таких как:

- неизменность товарной номенклатуры;

- неизменность объема постоянных расходов;

- наличие линейной связи между производственными объемами и суммой переменных расходов;

- товарная продукция не остается на складе и сразу отправляется на продажу.

Что определяет финансовую прочность

Данный показатель в основном рассчитывается при наличии массового производства при небольшом промежутке производственного цикла.

При этом стоит отметить, что, чем более незначительными будут расходы (и в особенности это касается постоянных), тем сильнее растет данный показатель, но в основном определение финансовой устойчивости осуществляется на основании трех ситуаций:

- объемы реализации и производства полностью совпадают;

- объем реализации больше производственного;

- объем реализации меньше производственного.

При этом стоит отметить, что для полноценной оценки финансовой прочности компании нужно не только провести расчеты в соответствии с указанной формулой, но еще и провести анализ всевозможных аспектов, присутствующих в экономической деятельности компании, и в первую очередь, это касается того, насколько разница между реализационными и производственными объемами сказывается на работе организации, а также как увеличивается сумма товарно-материальных запасов.

Пример расчета

Для правильного представления характера данного изменения нужно строить график того, как запас прочности зависит от реализационного объема в натуральном виде.

Следить за данным параметром можно в том случае, если компания имеет четко налаженную систему управленческого учета, которая предусматривает регулярную группировку расходов, выделяемых для изготовления и продажи товарной продукции в зависимости от реализационного объема.

Рост данного показателя будет происходить в том случае, если руководство организации будет предпринимать меры для сокращения расходов, необходимых для изготовления и продажи товарной продукции, но еще и более серьезное значение оказывается за счет сокращения постоянных затрат.

Сама же процедура расчета может выглядеть следующим образом:

| Параметр | В 2020 году (в рублях) | В 2020 году (в рублях) | Динамика (рассчитывается в процентах) |

| Реализационная прибыль | 38 596 | 32 079 | 83 |

| Себестоимость товарной продукции, включая: | 36 611 | 28 668 | 78 |

| Переменные расходы | 20 952 | 17 055 | 81 |

| Постоянные расходы | 15 659 | 11 613 | 74 |

| Маржинальная валовая прибыль | 17 644 | 15 024 | 85 |

| Реализационный доход | 1 985 | 3 411 | 172 |

| Предел рентабельности | 34 253 | 24 795 | 62 |

| Финансовая прочность | 4 342 | 7 283 | 168 |

| Финансовая прочность (в процентах) | 11.3 | 22.7 |

Характеристика данных

Для правильного проведения расчетов нужно получить определенные характеристики, от которых можно будет отталкиваться в данном процессе, а также понять, как именно должны проводиться такие расчеты.

Подробная инструкция

Стандартный вариант расчета запаса финансовой прочности в ценовом выражении выглядит в виде указанной выше формулы, то есть запланированный объем реализации умножается на стоимость каждого изделия, после чего из него вычитается произведение значения точки безубыточности и стоимости каждого изделия.

Также существует еще один вариант того, как можно определить показатель финансовой прочности компании, в соответствии с которым будет устанавливаться превышение между порогом рентабельности и реальным производственным объемом. Таким образом, запас будет устанавливаться в виде разницы между прибылью компании и установленным для нее порогом рентабельности.

Порог рентабельности же представляет собой такое состояние, при котором финансовых запасов организации хватает только для того, чтобы покрыть постоянные затраты, в то время как сама компания не имеет никакой прибыли.

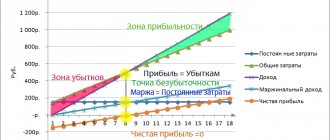

Графический вид ЗФП и точки безубыточности

Виды и допустимые действия

Анализ финансового состояния компании осуществляется с разной степенью детализации, но всего существует два вида данной процедуры – экспресс или углубленный.

Экспресс-анализ предусматривает только получение общего представления о работе организации, и главной его целью является определение состояния финансового благополучия и дальнейшей динамики развития организации.

Данная процедура предусматривает собой изучение отчетов по некоторым формальным признакам, таким как правильность оформления отчетов, соответствие итоговых показателей, проверка контрольных соотношений между некоторыми отчетными статьями, а также ознакомление с заключениями, вынесенными аудиторами.

В процессе проведения углубленного анализа специалисты могут получить приблизительное представление касательно следующих нюансов работы компании:

- платежеспособность и ликвидность;

- финансовая прочность;

- имущественное положение;

- доход и рентабельность;

- активность работы.

Таким образом, чтобы определить финансовую прочность организации, должен проводиться именно углубленный анализ, так как в процессе его проведения устанавливаются многие показатели, которые не устанавливаются при срочной проверке.

Точка безубыточности

Точка безубыточности представляет собой минимальный объем продаж, необходимый для того, чтобы компания не работала себе в убыток. Если данный показатель рассчитывается в единицах изготавливаемого товара, то в таком случае постоянные затраты нужно разделить на разницу между конечной ценой каждой единицы и суммой переменных расходов, необходимых для ее изготовления.

Если же расчет ведется в денежных единицах, то сумма постоянных затрат делится на разницу между единицей и долей переменных расходов в базовой прибыль.

После определения данного параметра его можно будет использовать, чтобы рассчитать показатель финансовой прочности, так как именно его нужно вычитывать из запланированного объема продаж.

Источник: https://buhuchetpro.ru/finansovaja-prochnost/

Основные этапы определения запаса финансовой прочности

Для определения ЗФП предлагается этот алгоритм:

- Расчет запаса ФП.

- Определение влияния разности числа продаж и показателей производства через корреляцию показателя ЗФП с учетом роста товарно-материальных запасов.

- Определение оптимального увеличения масштаба реализации и ограничителя ЗФП.

Полученный результат используется при прогнозировании ЗФП, обеспечении стабильного показателя.

Как увеличить запас финансовой прочности?

Для изменения запаса ФП предпринимаются следующие действия:

- Увеличение общей выручки от реализации продукции. Выполняется это путем увеличения объема продаж, повышения стоимости продукции. Возможно одновременное принятие обеих этих мер.

- Увеличение показателя в точки безубыточности. Выполняется это путем повышения стоимости продукции, вкладывания средств в продвижение товара.

- Снижение затрат. Сделать это можно путем снижения переменных и постоянных затрат.

Еще один метод увеличения запаса ФП – замена постоянных трат на переменные.

Подводя итог

1. Повысить суммарную выручку от продаж.

- Увеличить количество продаж.

- Повысить цены продаж.

- Повысить одновременно количество и цены продаж.

2. Понизить величины в точке безубыточности.

- Повысить цены продаж.

- Улучшить структуру оборота за счет интенсивного продвижения продукции, которая имеет большую удельную сумму покрытия в процентах от цены.

3. Уменьшить затраты.

- Уменьшить переменные затраты.

- Уменьшить постоянные затраты.

- Уменьшить и постоянные и переменные затраты одновременно.

4. Заменить постоянные затраты на переменные, например, при переходе к закупкам со стороны от своего собственного производства.

Резюмируя вышесказанное, стоит отметить, что как старт какого-либо проекта, так и его последующее развитие требуют особого внимания не только к непосредственно производственным процессам и маркетинговой стратегии, но и к ведению учета и анализу финансово-экономических показателей. При этом такой анализ включает в себя широкий спектр направлений — это и определение рентабельности деятельности предприятия, и анализ ликвидности его активов, и, конечно, диагностика его стабильности и устойчивости. Для определения последней из названных характеристик деятельности предприятия как раз-таки используется коэффициент запаса финансовой прочности.

Рекомендации по управлению

Цель компании – увеличение запаса ФП. Для достижения этого нужно регулярно анализировать показатели ЗПФ, формировать стратегии по увеличению запаса. Для повышения запаса используются эти методы:

- Привлечение новых заказчиков и повышение объема продаж путем участия в тендерах.

- Изменение стоимости продукции. Она должна быть обоснованной, для того чтобы увеличить доходы компании.

- Увеличение производственных мощностей.

- Сокращение переменных затрат, к которым относится стоимость сырья, топлива и прочих ресурсов, используемых при производстве.

- Уменьшение постоянных затрат, к которым относятся зарплаты низкоквалифицированным сотрудникам, автоматизация деятельности персонала.

- Внедрение в деятельность компании инновационных технологий, позволяющих уменьшить себестоимость.

Какой из способов выбрать? Все зависит от специфики деятельности предприятия. К примеру, некоторым компаниям нежелательно уменьшать стоимость продукции. Цена на товар и так может быть максимально низкой. Разумнее будет направить средства в раскрутку товара.

К СВЕДЕНИЮ! Никаких специфических способов увеличения запаса финансовой устойчивости не существует. Повысить показатель можно путем повышения качества работы предприятия. Цель компании – повысить показатели продаж, сделать продукцию более привлекательной.

Запас прочности: формула расчета, что показывает – План-Про

Как начало ведения бизнеса, так и его постоянное развитие требуют проведения систематического экономического анализа. Анализ хозяйственной деятельности предприятия предполагает ведение бухгалтерского учета и составление на его основе различных отчетов, но это скорее относится к количественным методам анализа.

Говоря о качественных методах диагностики состояния предприятия, прежде всего, следует упомянуть о таком инструменте, как расчет различных коэффициентов. Сегодня в статье речь пойдет о коэффициенте запаса финансовой прочности.

Мы постараемся пояснить сущность этого показателя, приведем формулу для его расчёта и определим роль этого коэффициента при проведении бизнес-планирования.

Что показывает коэффициент запаса финансовой прочности

Запас финансовой прочности — это величина, которая демонстрирует разницу между фактически имеющимся объёмом выпускаемой (реализуемой) продукции и объемом выпуска, который соответствует точке безубыточности.

Этот показатель, по сути, показывает тот предельно допустимый предел, на величину которого возможно сокращение выпуска товаров и услуг, которое при этом может привести к пределу безубыточного производства и при продолжении сокращения — к убыточности предприятия. Таким образом, запас финансовой прочности является показателем некой «страховки» предприятия — то есть того, на сколько далеко предприятие находится от убыточного уровня.

Как и любой другой финансовый коэффициент, запас финансовой прочности будет более «показательным» и информативным, если будет рассчитываться в комплексе с такими параметрами, как:

— точка безубыточности;

— коэффициент рентабельности;

— плечо финансового рычага;

— коэффициент финансовой устойчивости и др.

Формула для расчета запаса финансовой прочности

Запас финансовой прочности может быть рассчитан как в абсолютном (стоимостном), так и в относительном (процентном) выражении. Но главное, что в отличие от других показателей формула для расчета запаса финансовой прочности является довольно стандартизированной и выглядит следующим образом:

ЗФП (в абсолютном выражении) = ( Выручка от продаж — Объём реализации в точке безубыточности);

ЗФП (в относительном выражении) = ( Выручка от продаж — Объём реализации в точке безубыточности) / Выручка от продаж.

Представленные формулы могут быть рассчитаны в денежном и в натуральном выражении. Денежное выражение представляет собой расчет в рублях, тысячах рублей и т.д., или в другой валюте. Натуральное выражение предполагает расчет в штуках, килограммах, тоннах, литрат, квадратных метрах и т.д., то есть абстрагируясь от влияния ценового фактора.

Запас финансовой прочности — формула в процентах

ЗФП = ( (Выручка от продаж — Объем реализации в точке безубыточности)/ Выручка от продаж) * 100%.

Относительные (в процентах) величины в отличие от абсолютных (в штуках, килограммах, рублях и т.д.) являются более удобными для анализа, поскольку позволяют сравнивать различные коэффициенты между собой. Но иногда расчет относительных величин, в частности запаса финансовой прочности, может быть и не целесообразным.

Для того, чтобы правильно определить, по какой формуле и в каком выражении рассчитать коэффициент запаса финансовой прочности, советуем скачать готовый бизнес-план предприятия, схожего с вашим по виду деятельности и рынку сбыта. Ориентация на такой шаблон поможет вам учесть все необходимые разделы и параграфы.

Пример расчета запаса финансовой прочности

Масштабы расчета коэффициента фин. прочности и точки безубыточности будут зависеть от специфики каждого конкретного предприятия. Далее рассмотрим условный пример расчета данного показателя.

Прежде чем проводить какой-либо анализ нужно определить величину:

- постоянных затрат на единицу продукции (FC);

- переменных затрат на единицу продукции (VC);

- цену, по которой товар продается на рынке (P).

Допустим, в рассматриваемом примере названные единицы будут равны:

FC= 90 руб.

VC = 60 руб.

P = 70 руб.

Для того, чтобы рассчитать безубыточный уровень (точку) нужно вычислить величину общих переменных затрат (TVC), далее — общую величину затрат (TC), общую величину дохода (TR) и, наконец, размер чистой прибыли (I).

Пусть в нашем условном примере названные величины будут равны:

TVC = 80 руб.

TC = 140 руб.

TR = 240 руб.

I ( TR — TC) = 100 руб.

Точка безубыточности = FC * TR / (TR — TVC) = 90*240 / (240 — 80) = 135 руб.

Запас финансовой прочности = TR — Точка безубыточности = 240 — 135 = 105 руб.

Таким образом, рассчитанный в денежной выражении пример показывает, что:

- точка безубыточности будет достигаться при объеме производства 135 руб.,

- а запас финансовой прочности составляет 105 рублей.

Способы корректировки запаса финансовой прочности

Понятно, что недостаточно просто рассчитать какой-либо показатель. Нужно еще найти или придумать методы управления им. Так, если в результате расчетов вы получили низкое значение запаса финансовой прочности, то следующим шагом будет разработка мер по улучшению ситуации.

Далее перечислим некоторые варианты повышения финансовой устойчивости предприятия.

Во-первых, дополнительным источником улучшения финансовых результатов компании можно назвать самый очевидный способ — это попросту увеличение продаж. Даже имея небольшую маржу с единицы продукции, можно получить неплохой доход из-за большого оборота (совокупного увеличения дохода) и появления эффекта масштаба.

Вообще, эффект масштаба — это один из главных косвенных источников повышения эффективности деятельности предприятия и увеличения его доходности. Связан он и с точкой безубыточности, определяющей запас фин.прочности.

Как известно, с увеличением объема производства постоянные расходы в себестоимости единицы продукции имеют тенденцию к уменьшению, так сказать, «растягиваются». Эта тенденция получила название эффекта масштаба.

При этом точка безубыточности показывает, каким минимальным должен быть выпуск чтобы хотя бы минимально покрыть все расходы производства. Именно этот безубыточный уровень становится, можно сказать, отправной точкой для получения в будущем эффекта масштаба.

Дополнительным источником финансирования может стать участие в аукционах на выполнение работ, в госзакупках и тендерах. Временные затраты на маркетинг могут стать катализатором гораздо большей величины доходов.

Конечно, не обойтись и без управления расходов. Их оптимизация (если это еще возможно) позволит снизить себестоимость, что увеличит прибыль предприятия. Особенно это касается переменных расходов.

Но “манипуляции” с постоянными расходами — это также хороший инструмент повышения запаса финансовой прочности предприятия. В этих целях можно провести оптимизацию заработной платы, а также пересмотрев производственную программу.

Иногда приобретение инновационного оборудования с высокой отдачей также может существенно улучшить не только производственные, но и финансовые показатели.

В бизнес-плане запас финансовой прочности определяется как

Составление бизнес-плана предполагает большой перечень мероприятий по анализу рынка и конкурентоспособности проекта/продукта, разработке производственной программы, инвестиционному планированию, прогнозированию будущих финансовых результатов. Одной из составляющих такого прогнозирования является определения запаса финансовой прочности.

Расчету коэффициента финансовой прочности обязательно должен предшествовать расчет точки безубыточности. Это еще раз подтверждает необходимость комплексной оценки и встраивания любого коэффициента в общую структуру бизнес-плана.

Также отметим, что запас финансовой прочности можно назвать более объективным параметром, чем точку безубыточности. Например, точки безубыточности маленького магазина и большого супермаркета могут отличаться в тысячи раз, и только запас финансовой прочности покажет какое из предприятий более устойчиво.

Выбирая вариант для реализации своего бизнеса, обратите внимание на такой вариант, как бизнес-план частной школы. Это интересная идея для бизнеса, которая может вам понравиться.

Подводя итог

Резюмируя вышесказанное, стоит отметить, что как старт какого-либо проекта, так и его последующее развитие требуют особого внимания не только к непосредственно производственным процессам и маркетинговой стратегии, но и к ведению учета и анализу финансово-экономических показателей.

При этом такой анализ включает в себя широкий спектр направлений — это и определение рентабельности деятельности предприятия, и анализ ликвидности его активов, и, конечно, диагностика его стабильности и устойчивости.

Для определения последней из названных характеристик деятельности предприятия как раз-таки используется коэффициент запаса финансовой прочности.

Более того, расчет всех названных коэффициентов и показателей важен еще на этапе планирования. В данном случае речь будет идти о потенциальном запасе финансовой прочности, то есть — способности предприятия находится в определенной степени “защищенности” от убыточного уровня.

Если вы настроены самостоятельно заняться разработкой бизнес-плана будущего проекта, то советуем для облегчения этого процесса скачать готовый образец бизнес-плана в интернете, что поможет правильно встроить финансовый раздел в общую структуру бизнес-плана.

Также есть возможность заказать разработку такого документа, обратившись к специалистам в сфере бизнес-планирования, которые пропишут всех необходимые разделы с учетом особенностей вашего бизнеса.

Источник: https://plan-pro.ru/entsiklopediya-biznes-planirovaniya/finansovoe-planirovanie/zapas-prochnosti-formula-rascheta-chto-pokazyvaet/