Бухгалтерское отражение деятельности посредника по реализации товаров по заключенному договору комиссионной торговли проводится в следующей последовательности:

- получение продукции от собственника с целью дальнейшей перепродажи (без перехода права собственности на имущество), оприходование товаров на забалансовых счетах;

- реализация товара и получение денежных средств от покупателя (без признания выручки);

- выставление закрывающих документов комитенту с целью получения комиссионного вознаграждения и передача отчета о результатах сделки;

- передача полученных от покупателя денежных средств;

- признание выручки в виде полученного комиссионного вознаграждения.

Комиссионная торговля регламентирована главой 51 ГК РФ, согласно которой юридическое лицо – комиссионер, обязуется выступить посредником между собственником имущества и покупателями за отдельное денежное вознаграждение. Он принимает на себя обязательства реализовать активы по поручению комитента от своего имени, но за счет собственника.

Все условия соглашения отображаются в письменном виде в заключаемом договоре комиссии. Там же прописывается размер денежного вознаграждения за совершенные сделки, порядок его исчисления, порядок возмещения издержек комиссионера на реализацию продукции собственника (исключением являются издержки на хранение имущества, если договором не прописаны условия их возмещения).

Примечание от автора! В целях предотвращения вопросов налоговой службы договор комиссии должен быть заключен ранее договора купли-продажи с покупателями продукции, в этом случае поступающие денежные средства не будут являться выручкой продавца.

Так как согласно понятию комиссионной торговли право собственности на реализуемые товары переходит напрямую от собственника имущества конечному покупателю, но реализовываются от имени комиссионера, в его бухгалтерском учете активы, принятые по договору, должно учитываться на забалансовом счете 004.

При совершении сделки комиссионер выставляет от своего имени счет-фактуру покупателю и получает денежные средства за товар.

Примечание от автора! При УСН выставляемая счет-фактура не фиксируется в книге продаж.

Не позднее 3 дней после окончания отчетного периода, в котором была совершена сделка, комиссионер представляет отчет о совершенных операциях. На основании полученного отчета собственник продукции выставляет счет-фактуру на имя комиссионера, который впоследствии имеет право принять ее к вычету.

Следует иметь в виду! Дата выставленной счет-фактуры от комитента должна совпадать с датой выставленной комиссионером счет-фактуры покупателю.

Полученные денежные средства от покупателя перечисляются комитенту, и выставляются закрывающие документы на собственные услуги посредничества. Сумма комиссионного вознаграждения признается выручкой комиссионера. Также в соответствии с ГК РФ, комиссионер имеет право удержать из полученных от покупателей денежных средств собственное вознаграждение, размер которого заранее согласован в договоре.

Следует иметь в виду! При удержании комиссии комиссионером из полученных от покупателей средств кредиторы комитента, которые пользуются преимуществом в удовлетворении собственных требований, не теряют права удовлетворения данных требований из удержанных средств.

Понятие комиссионной торговли

Под комиссионной торговлей подразумевается торговая деятельность, при которой отношения сторон регулируются договором комиссии. Продавец при этом торгует товаром, переданным ему для реализации другими лицами. Участниками таких отношений являются:

- комитент (дает поручение о заключении сделок купли-продажи за вознаграждение);

- комиссионер (продавец, который выполняет принятые поручения за определенный процент — комиссию).

На комиссию принимаются новые и б/у (бывшие в употреблении) непродовольственные товары, антикварные вещи, предметы искусства. Кроме того, на комиссию можно принимать имущество конфискованное и бесхозное, а также то, которое по решению суда перешло в собственность государства.

Отчет комитенту (принципалу) о продажах в 1С

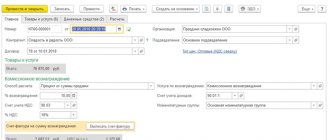

Для создания документа требуется перейти: «Покупки» — «Отчеты комитентам». Для создания доступно два пути. В первом случае через «Создать» документ создается в ручном режиме. Во втором случае через «Поступление (акты, накладные)» процесс во многом автоматизирован.

Если зайти в документ поступления, то в нем имеется возможность кликнуть на «Создать на основании», после чего из предложенного списка выбрать «Отчет комитенту». При этом основная часть реквизитов, вносимых в шапку, будет автоматически взята из базового документа.

Далее указывается порядок определения вознаграждения. Предположим, что его величина определяется, как 5% от объема выручки. С учетом того, что компания выступает в качестве полноценного плательщика НДС, указывается соответствующий счет 90.03.

С учетом того, что вознаграждение рассматривается в качестве дохода, указывается «Счет учета доходов» — 90.01.1. Выбор комиссионного вознаграждения осуществляется из номенклатуры и субконто «Услуги». Заполненный отчет выглядит следующим образом:

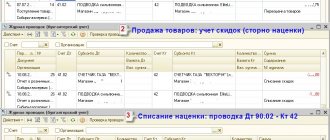

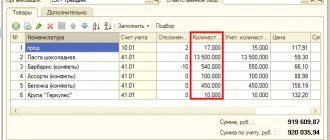

Отражения сумм на странице «Главное» нет, так как не были указаны товары. Для их внесения требуется перейти по вкладке «Товары и услуги». Здесь вносится информация по реализуемым товарам, их количеству и цене реализации. Если воспользоваться вариантом «Заполнить по поступлению», то информация подвяжется в автоматическом режиме. Потребуется только выбрать необходимый документ из предложенного списка.

После этого вкладка «Главное» приобретет уже другой внешний вид

После того, как документ будет проведен, система сформирует проводки, отражающие процессы, связанные с начислением вознаграждения комиссионеру.

https://youtu.be/UlujCzjy6I0

Какой будет кодировка ОКВЭД «Комиссионная торговля» в 2019 году

Код ОКВЭД «Комиссионная торговля» в 2020 году необходимо брать из действующей редакции справочника ОКВЭД2 (утв. Росстандартом, приказ от 31.01.2014 № 14-ст, ред. от 10.07.2018). Официальное название данного классификатора «ОК 029-2014 (КДЕС Ред. 2)». Справочником ОКВЭД2 очень удобно пользоваться, так как схожие виды деятельности сгруппированы в нем в отдельные разделы.

Код ОКВЭД «Комиссионная торговля непродовольственными товарами» подбирается следующим образом:

- Ищем раздел «G» (торговля оптовая и розничная).

- Переходим в класс «47» (торговля оптовая, кроме автотранспорта).

- Далее переходим в подкласс «47.7» (торговля в специализированных магазинах прочим товаром).

Для торговли б/у товарами подбираем нужный код в группировке «47.79». В данную группировку входит деятельность, связанная с торговлей в розницу:

- предметами антиквариата (47.79.1);

- букинистическими книгами (47.79.2);

- прочими б/у товарами (47.79.3);

- деятельность аукционных домов (47.79.4).

Некоторые виды комиссионной торговли группировка 47.79 не включает. Это такие виды деятельности:

- продажа б/у автомобилей (код 45.11);

- услуги комиссионных магазинов (код 64.92);

- услуги интернет-аукционов и прочих аукционов (код 47.91, 47.99).

Можно выбрать несколько кодов ОКВЭД. Но только один из них будет основным, а все остальные кодировки будут дополнительными. При постановке на учет в ИФНС в специальном заявлении необходимо указать код вида деятельности, который будет состоять как минимум из 4 цифровых символов.

Проводки по реализации товара в учете комиссионера

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 004 | Приходование товара от комитента | Покупная стоимость | Товарная накладная | |

| 004 | Отгрузка товара покупателю | Стоимость товара | Товарная накладная | |

| 44 | 02, , , 69, 76 | Отражение расходов по предоставлению посреднических услуг | Размер затрат | Бухгалтерская справка-расчет |

| 62.01 | 90.1 | Начисление комиссионного награждения | Размер вознаграждения | Счет-фактура, акт выполненных работ |

| 90.03 | 68 | Начисление суммы НДС с перечисленного вознаграждения | Размер НДС | Счет-фактура, акт выполненных работ |

| 90.02 | 44 | Списание затрат комиссионера при предоставлении посреднических услуг | Размер расходов | Бухгалтерская справка-расчет |

| 62.01 | Зачисление суммы вознаграждения от комитента | Размер вознаграждения | Банковская выписка, платежное поручение | |

| 90.9 | 99 | Отражение финансового итога от оказания услуг | Размер чистой прибыли | Бухгалтерская справка-расчет, Книга продаж |

Комиссионная торговля одеждой

Торговля б/у одеждой пользуется весьма большим спросом среди населения. Ненужная одному человеку вещь может оказаться необходимым приобретением для другого. Иногда в таких магазинах можно приобрести качественные и редкие (уникальные) вещи.

Если вы решили открыть свой магазин для подобной торговли, вам подойдут такие коды ОКВЭД «Комиссионная торговля одеждой»:

- «47.79.3» – торговля прочими б/у товарами;

- «47.71» – продажа одежды в специализированных магазинах;

- «47.72» — продажа обуви.

Комиссионная торговля ювелирными изделиями

Комиссионная продажа ювелирных изделий является альтернативой ломбардной деятельности. Заниматься таким видом деятельности могут юридические и физические лица.

Код ОКВЭД «Комиссионная торговля ювелирными изделиями» можно подобрать среди таких кодов:

- «47.79.1» – торговля антиквариатом;

- «47.79.3» – продажа прочих б/у товаров;

- «47.99» – прочая торговля вне магазинов, рынков;

- «47.77» – продажа часов и ювелирных изделий (в специализированных магазинах).

Комиссионная торговля автомобилями

Многие граждане РФ отказываются от покупки б/у автомобилей у частных лиц в пользу проверенных и надежных организаций. Спрос в этой сфере достаточно высок, поэтому бизнес по продаже подержанных машин может быть весьма прибыльным. Перед приемом авто на комиссионную торговлю следует провести его диагностику в сервисном центре.

Шифр ОКВЭД «Комиссионная торговля автомобилями» не входит в группу «47.79», он относится к иному виду деятельности. Подбор кода происходит следующим образом:

- В разделе «G» классификатора переходим в класс «45», далее – в подкласс «45.1» «Торговля автотранспортными средствами».

- Ищем группировку «45.11», это и будет искомый код для комиссионной торговли автотранспортом.

Кодировка «45.11» подходит для торговли как новыми, так и б/у автомобилями и грузовиками малой грузоподъемности. Продажа внедорожников массой не более 3,5 т также относится сюда.

В качестве дополнительного кода к ОКВЭД «Комиссионная торговля автотранспортными средствами» можно указать код «47.99».

Возможные коды для комиссионной торговли представлены в нашей таблице.

Читайте также: Смена кодов ОКВЭД: пошаговая инструкция

Вход на сайт

RSS Печать

Рубрика: Бухгалтерский учет Ответов: 143

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

« Первая ← Пред. 5 След. → Последняя (15) »

| Наталья [e-mail скрыт] Беларусь, Новополоцк Написал 665 сообщений Написать личное сообщение Репутация: | #41[667709] 25 мая 2014, 9:15 |

Анастасия писал(а):

Прошу помочь в следующей ситуации. А вот что касается комиссионной торговли при реализации физ. лицам?????

Online конференция Упрощенная система налогообложения в 2013 году: https://www.belta.by/ru/conference/i_289.html Применяется ли ставка налога при УСН без НДС в размере 3% комиссионером, применяющим УСН без уплаты НДС при розничной реализации товаров через комиссионные отделы? Ирина Луферчик: Ставка налога при УСН в размере 3% установлена в отношении выручки от реализации приобретенных товаров в розничной торговле. По договору комиссии комиссионер оказывает услугу по реализации товара. Выручкой от реализации услуги признается комиссионное вознаграждение и дополнительная выгода (при ее наличии). Ставка налога в этой ситуации — 5%. Отредактировано модератором согласно правилам форума (подп. 4.9.)

Идет отправка уведомления…

| Анастасия [email protected] РБ, Витебск Написал 175 сообщений Написать личное сообщение Репутация: | #42[667768] 26 мая 2014, 10:32 |

Идет отправка уведомления…

| doctor_net [e-mail скрыт] Написал 8 сообщений Написать личное сообщение Репутация: | #43[669767] 9 июня 2014, 15:20 |

Идет отправка уведомления…

| Lerya [e-mail скрыт] Беларусь, Минск Написал 621 сообщение Написать личное сообщение Репутация: | #44[669772] 9 июня 2014, 15:34 |

Идет отправка уведомления…

| doctor_net [e-mail скрыт] Написал 8 сообщений Написать личное сообщение Репутация: | #45[669934] 10 июня 2014, 12:17 |

Валерия писал(а):

Нет, налог будет с суммы комиссионного вознаграждения.

А где вообще про это почитать можно ? Просто все говорят по разному, а при УСН же платится с входящей суммы.

Идет отправка уведомления…

| natali [e-mail скрыт] Беларусь Написал 1393 сообщения Написать личное сообщение Репутация: | #46[687441] 18 сентября 2014, 12:45 |

doctor_net писал(а):

Валерия писал(а):

Нет, налог будет с суммы комиссионного вознаграждения.

А где вообще про это почитать можно ? Просто все говорят по разному, а при УСН же платится с входящей суммы. Вот и меня коснулась эта проблема, включать ли выручку или только вознаграждение? Отзовитесь кто знает, пожалуйста. Хорошо бы еще ссылку на нормативку

Идет отправка уведомления…

| Маргуша [e-mail скрыт] Беларусь, Гродно Написал 8334 сообщения Написать личное сообщение Репутация: 1104 | #47[687442] 18 сентября 2014, 12:48 |

Идет отправка уведомления…

| natali [e-mail скрыт] Беларусь Написал 1393 сообщения Написать личное сообщение Репутация: | #48[687444] 18 сентября 2014, 12:53 |

Маргуша писал(а):

вы должны предоставлять каждый месяц отчет комитенту, где будет разбита ваша выручка на суммы — сумма комитента,ваше вознаграждение,общая сумма выручки.Налог платиться с вознаграждения

Так получается, что комиссионная торговля выгоднее, чем оптовая, экономим на налоге при УСН?

Идет отправка уведомления…

| Маргуша [e-mail скрыт] Беларусь, Гродно Написал 8334 сообщения Написать личное сообщение Репутация: 1104 | #49[687456] 18 сентября 2014, 13:11 |

иных аналогичных гражданско-правовых договоров, а также при оказании услуг по договорам транспортной экспедиции у комиссионера (поверенного), иного аналогичного лица и экспедитора –

сумма вознаграждения, а также дополнительной выгоды;

Идет отправка уведомления…

| tarachek [e-mail скрыт] Беларусь, Минск Написал 138 сообщений Написать личное сообщение Репутация: | #50[737171] 16 апреля 2020, 9:14 |

Идет отправка уведомления…

« Первая ← Пред. 5 След. → Последняя (15) »

Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться.