Для чего нужны коды налоговых вычетов?

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

Код вычета необходим при заполнении табличной части справки 2-НДФЛ, служащей:

- формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога;

- формой отчетности налогового агента о неудержанном налоге с выплаченных доходов;

- документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

https://youtu.be/TZcRg-SBRIU

Коды профессиональных налоговых вычетов по НДФЛ

Они предусмотрены ст. 221 НК Российской Федерации.

| Код вычета | Расшифровка |

| 403 | Сумма фактически произведенных и подтвержденных расходов, которые непосредственно связаны с выполнением работ или оказанием услуг по договорам ГПХ (гражданско-правового характера). |

| 404 | Сумма фактически произведенных и подтвержденных расходов, которые непосредственно связаны с получением авторских вознаграждений или вознаграждений за создание/исполнение или другое использование произведений литературы, науки, искусства, а также вознаграждений авторам изобретений/открытий, полезных моделей и промышленных образцов. |

| 405 | Сумма в пределах нормативов затрат, которые связаны с получением авторских вознаграждений за создание/исполнение и другое использование произведений литературы, науки, искусства, а также вознаграждений авторам изобретений/открытий, полезных моделей и промышленных образцов (в процентах к сумме начисленного дохода). |

Под кодом вычета 405 по НДФЛ отражают суммы, размер которых установлен в процентном отношении от полученной суммы вознаграждений.

Какая таблица вычетов используется в 2019-2020 годах?

В последний раз изменения в таблицу вычетов были внесены с 01.01.2018. В нее был добавлен новый код вычета 619, который предназначен для отображения положительного финансового итога по сделкам, которые фиксируются на индивидуальном инвестиционном счете (приказ ФНС России от 24.10.2017 № ММВ-7-11/[email protected]). Но основные изменения в таблице кодов вычетов произошли с 26.12.2016 (приказ ФНС России от 22.11.2016 № ММВ-7-11/[email protected]). Наиболее заметным для большинства налоговых агентов тогда стало изменение кодов вычетов на детей.

Что было изменено в перечне кодов вычетов?

Скорректированная таблица кодов вычетов сохранила основной их набор, использовавшийся в старой таблице, но вместе с тем ряд кодов из нее исключен, есть добавления новых, присутствует замена старых кодов на новые и корректировки текстов описания вычета.

В разбивке по видам вычетов изменения выглядят так:

- Стандартные коды — из них исключены коды 114–125. Вместо них введены коды 126–149. Теперь они различаются в зависимости от того, кому предоставляется вычет: родным родителям (усыновителям) или лицам, которые их заменяют.

- Уменьшающие базу согласно ст. 214.1 НК РФ (операции с ценными бумагами и финансовыми инструментами срочных сделок) — в кодах 205–207 вместо расходов по операциям с финансовыми инструментами срочных сделок теперь указываются расходы по операциям с производными финансовыми инструментами, а по кодам 209–210 отражается не убыток по операциям с финансовыми инструментами срочных сделок, а убыток по операциям с производными финансовыми инструментами. Дополнительно введен код 208, по которому отражается убыток по операциям с производными финансовыми инструментами.

- Уменьшающие налоговую базу по операциям займа ценными бумагами согласно ст. 214.4 — вместо кода 221, который использовался для отражения суммы расходов по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете, введены коды 225–252. Добавлены коды 250–252, уменьшающие налоговую базу по операциям, учитываемым на индивидуальном инвестиционном счете в соответствии со ст. 214.9 НК РФ.

- Из инвестиционных налоговых вычетов, предусмотренных ст. 219.1 НК РФ, исключен код 617.

Структура новой таблицы кодов вычетов

Таким образом, новая таблица кодов вычетов состоит из 14 разделов, имеющих наименования по видам вычетов, и 1 дополнительного кода 620, включающего иные виды вычетов, не перечисленные в таблице.

Последовательность разделов и нумерация кодов в них такова:

- стандартные вычеты по ст. 218 НК РФ — коды 104, 105,126–149;

- уменьшающие базу согласно ст. 214.1 НК РФ — коды 201–203, 205–210;

- уменьшающие базу согласно ст. 214.3 НК РФ — коды 211, 213;

- уменьшающие базу согласно ст. 214.4 НК РФ — коды 215–220; 222–241;

- уменьшающие базу согласно ст. 214.9 НК РФ — коды 250–252;

- имущественные вычеты по ст. 220 НК РФ — коды 311, 312;

- социальные по подп. 2 п. 1 ст. 219 НК РФ — коды 320, 321;

- социальные по подп. 3 п. 1 ст. 219 НК РФ — коды 324–326;

- социальные по подп. 4 п. 1 ст. 219 НК РФ — код 327;

- социальные по подп. 5 п. 1 ст. 219 НК РФ — коды 328;

- профессиональные вычеты по ст. 221 НК РФ — коды 403–405;

- вычеты по необлагаемым доходам по ст. 217 НК РФ — коды 501–510;

- уменьшающие базу согласно ст. 214 НК РФ — код 601;

- инвестиционные вычеты по ст. 219.1 НК РФ — код 618;

- иные вычеты — код 620.

Таблица завершается 5 примечаниями, отсылающими к реквизитам документов, на основании которых следует применять социальные вычеты и вычеты с кодами 509 и 510 по необлагаемым доходам.

Таблица кодов на 2020 год

| КОД | УСЛОВИЯ ВЫЧЕТА |

| Стандартные (ст. 218 НК РФ) | |

| Код вычета 104 в справке 2-НДФЛ | Позволяет применить вычет в 500 руб. плательщику, если он подпадает под категории, прописанные в подп. 2 п. 1 ст. 218 НК РФ (герои СССР, РФ, участники ВОВ, родители и супруги погибших военнослужащих, инвалиды с детства и др.) |

| Код 105 | Позволяет применить вычет в размере 3000 руб. плательщикам, поименованным в подп. 1 п. 1 ст. 218 НК РФ (инвалиды ВОВ, пострадавшие от произошедшей на Чернобыльской АЭС аварии, а также от аварии на производственном объединении «Маяк», участники испытаний ядерного оружия и др.) |

| Коды 114–125 | Код 114 с вычетом по НДФЛ и далее до кода 125 были исключены из таблицы с конца 2020 года |

| Вычеты родителям в отношении обеспечиваемых ими детей: | |

| Код вычета 126 в справке 2-НДФЛ | На первого несовершеннолетнего ребенка, а также на каждого ребенка младше 24 лет, который обучается на очной форме в вузе, включая аспирантуру и ординатуру (далее — учащиеся) |

| Код вычета 127 в справке 2-НДФЛ | На второго несовершеннолетнего ребенка, а также на каждого ребенка-учащегося |

| Код вычета 128 в справке 2-НДФЛ | На третьего и последующих несовершеннолетних детей, а также на каждого ребенка-учащегося |

| Код вычета 129 в 2-НДФЛ | Код вычета 129 по НДФЛ полагается в отношении несовершеннолетнего ребенка-инвалида, а также учащегося ребенка-инвалида групп I и II |

| Вычеты приемным родителям в отношении обеспечиваемых ими детей: | |

| Код вычета 130 в справке 2-НДФЛ | В отношении тех же категорий детей, которые перечислены по строке с кодом 126 |

| Код 131 | В отношении тех же категорий детей, которые перечислены по строке с кодом 127 |

| Код 132 | В отношении тех же категорий детей, которые перечислены по строке с кодом 128 |

| Код 133 | В отношении тех же категорий детей, которые перечислены по строке с кодом 129 |

| Единственному родителю вычет полагается в двойном размере по обозначенным далее кодам: | |

| Код вычета 134 в 2-НДФЛ | Код 134 в 2-НДФЛ дает право на вычет в отношении тех же категорий детей, которые перечислены по строке с кодом 126 |

| Код 136 | В отношении тех же категорий детей, которые перечислены по строке с кодом 127 |

| Код вычета 138 в справке 2-НДФЛ | В отношении тех же категорий детей, которые перечислены по строке с кодом 128 |

| Код 140 | В отношении тех же категорий детей, которые перечислены по строке с кодом 129 |

| Единственному приемному родителю вычет полагается в двойном размере по обозначенным далее кодам: | |

| Код вычета 135 в справке 2-НДФЛ | В отношении тех же категорий детей, которые перечислены по строке с кодом 126 |

| Код 137 | В отношении тех же категорий детей, которые перечислены по строке с кодом 127 |

| Код 139 | В отношении тех же категорий детей, которые перечислены по строке с кодом 128 |

| Код 141 | В отношении тех же категорий детей, которые перечислены по строке с кодом 129 |

| Если один из родителей отказался от вычета, написав соответствующее заявление, то другой по такому документу может получить двойной вычет, используя коды: | |

| Код вычета 142 в справке 2-НДФЛ | В отношении тех же категорий детей, которые перечислены по строке с кодом 126 |

| Код 144 | В отношении тех же категорий детей, которые перечислены по строке с кодом 127 |

| Код 146 | В отношении тех же категорий детей, которые перечислены по строке с кодом 128 |

| Код 148 | В отношении тех же категорий детей, которые перечислены по строке с кодом 129 |

| Если один из приемных родителей по заявлению отказался от полагающегося ему вычета, то второй сможет получить двойной вычет, используя коды: | |

| Код вычета 143 в справке 2-НДФЛ | В отношении тех же категорий детей, которые перечислены по строке с кодом 126 |

| Код 145 | В отношении тех же категорий детей, которые перечислены по строке с кодом 127 |

| Код 147 | В отношении тех же категорий детей, которые перечислены по строке с кодом 128 |

| Код 149 | В отношении тех же категорий детей, которые перечислены по строке с кодом 129 |

| Вычеты по ст. 214.1 НК РФ | |

| Вычеты по операциям с ценными бумагами (далее — ЦБ) предоставляются по следующим кодам: | |

| Код 201 | На расходы по сделкам с ЦБ, которые обращаются на организованном рынке ценных бумаг (далее — ЦБ на ОРЦБ) |

| Код 202 | На расходы по сделкам с ЦБ, которые не обращаются на ОРЦБ (далее — ЦБ не на ОРЦБ) |

| Код 203 | На расходы по сделкам с ЦБ не на ОРЦБ, если на дату приобретения они подпадали под категорию ЦБ на ОРЦБ |

| Код 205 | На величину убытка от сделок с ЦБ на ОРЦБ, которые уменьшают налоговую базу по сделкам с ПФИ, обращающимися на организованном рынке (далее — ПФИ на ОР) |

| По расходам, понесенным в связи с операциями с ПФИ, предусмотрены следующие коды: | |

| Код 206 | На расходы по сделкам с ПФИ на ОР, если их базисным активом выступают ЦБ, фондовые индексы |

| Код 207 | На сумму расходов по сделкам с ПФИ на ОР, если их базисным активом не выступают ЦБ, фондовые индексы |

| Код 208 | На величину убытка, полученного от сделок с ПФИ на ОР, что уменьшает базу по сделкам с ЦБ на ОРЦБ |

| Код 209 | На величину убытка, полученного от сделок с ПФИ на ОР, если в качестве базисного актива не выступают ЦБ, фондовые индексы, что уменьшает базу по сделкам с ПФИ |

| Код 210 | На величину убытка, полученного от сделок с ПФИ на ОР, если в качестве базисного актива выступают ЦБ, фондовые индексы, что уменьшает базу по сделкам с ПФИ |

| Вычеты по ст. 214.3 НК РФ | |

| Код 211 | На проценты по займу по сделкам РЕПО |

| Код 213 | На расходы, сопряженные с закрытием короткой позиции, а также на величину издержек по сделкам приобретения и реализации ЦБ-объектов сделок РЕПО |

| Вычеты по ст. 214.4 НК РФ | |

| Код 215 | На величину уплаченных процентов по займам |

| Код 216 | На величину превышения уплаченных процентов по займам над полученными, что снижает базу по сделкам с ЦБ на ОРЦБ |

| Код 217 | На величину превышения уплаченных процентов по займам над полученными, что снижает базу по сделкам с ЦБ не на ОРЦБ |

| Код 218 | На величину купонного расхода, при открытии короткой позиции по ЦБ на ОРЦБ |

| Код 219 | На величину купонного расхода, при открытии короткой позиции по ЦБ не на ОРЦБ |

| Код 220 | На расходы по сделкам с ПФИ не на ОР |

| Код 222 | На величину убытка по сделкам РЕПО, снижающего базу по налогу от операций с ЦБ на ОРЦБ |

| Код 223 | На величину убытка по сделкам РЕПО, снижающего базу по налогу от операций с ЦБ не на ОРЦБ |

| Код 224 | На убыток от сделок с ЦБ на ОРЦБ, который уменьшает фин. результат от сделок с ЦБ не на ОРЦБ, если на дату приобретения они подпадали под категорию ЦБ на ОРЦБ |

| В отношении тех расходов, которые плательщик учитывает на индивидуальном инвестиционном счете, предусмотрены: | |

| Код 225 | На расходы, аналогичные тем, что в таблице прописаны для кода 201 |

| Код 226 | На расходы, аналогичные тем, что в таблице прописаны для кода 202 |

| Код 227 | На расходы, аналогичные тем, что в таблице прописаны для кода 203 |

| Код 228 | На расходы, аналогичные тем, что в таблице прописаны для кода 206 |

| Код 229 | На расходы, аналогичные тем, что в таблице прописаны для кода 207 |

| Код 230 | На расходы, аналогичные тем, что в таблице прописаны для кода 211 |

| Код 231 | На расходы, аналогичные тем, что в таблице прописаны для кода 213 |

| Код 232 | На расходы, аналогичные тем, что в таблице прописаны для кода 215 |

| Код 233 | На расходы, аналогичные тем, что в таблице прописаны для кода 218 |

| Код 234 | На расходы, аналогичные тем, что в таблице прописаны для кода 219 |

| Код 235 | На расходы, аналогичные тем, что в таблице прописаны для кода 220 |

| Код 236 | На убыток, аналогичный предусмотренному по коду 224 |

| Код 237 | На убыток, аналогичный предусмотренному по коду 216 |

| Код 238 | На убыток, аналогичный предусмотренному по коду 217 |

| Код 239 | На убыток, аналогичный предусмотренному по коду 222 |

| Код 240 | На убыток, аналогичный предусмотренному по коду 223 |

| Код 241 | На величину убытка, полученного от сделок с ПФИ, которые обращаются на ОР (если в качестве базисного актива выступают ЦБ, фондовые индексы), что снижает базу по налогу со сделок с ПФИ на ОРЦБ |

| Вычеты по ст. 214.4 НК РФ | |

| Код 250 | На убыток, аналогичный предусмотренному по коду 205 |

| Код 251 | На убыток, аналогичный предусмотренному по коду 208 |

| Код 252 | На убыток, аналогичный предусмотренному по коду 209 |

| Имущественные (ст. 220 НК РФ) | |

| Код вычета 311 в 2-НДФЛ | На величину затрат плательщика на строительство или приобретение для себя жилья, а также земельных участков для ИЖС |

| Код 312 | На величину расходов плательщика на погашение процентов по займам и кредитам, полученным для финансирования такого строительства или приобретения недвижимости |

| Социальные | |

| Вычет предоставляется в части расходов плательщика на обучение в следующих случаях (подп. 2 п. 1 ст. 219 НК РФ): | |

| Код 320 | На обучение себя либо своего брата (сестры) моложе 24 лет по программам очной формы |

| Код 321 |

|

| В отношении понесенных плательщиком медицинских расходов предусмотрены вычеты (подп. 3 п. 1 ст. 219 НК РФ): | |

| Код вычета 324 в 2-НДФЛ | По затратам на лечение себя, своего супруга (супруги), родителей и несовершеннолетних детей |

| Код 325 | По затратам на уплату взносов по договорам ДЛС для плательщика, его супруги, родителей и несовершеннолетних детей |

| Код 326 | По затратам на дорогостоящее лечение |

| В части расходов на уплату взносов по пенсионному страхованию, НК РФ предоставляет вычеты: | |

| Код вычета 327 в справке 2-НДФЛ | Код вычета 327 в 2-НДФЛ применяется в отношении затрат на уплату взносов по договорам с негосударственными фондами в отношении себя и близких родственников |

| Код вычета 328 в 2-НДФЛ | Вычет 328 в справке 2-НДФЛ действует в отношении затрат на доп. взносы на накопительную пенсию |

| Профессиональные (ст. 221 НК РФ) | |

| Код вычета 403 в справке 2-НДФЛ | По затратам, произведенным в рамках договоров ГПХ |

| Код 404 | По фактическим затратам, понесенным с целью получения плательщиком авторских вознаграждений |

| Код 405 | По укладывающимся в рамки нормативов затратам, понесенным с целью получения плательщиком авторских вознаграждений |

| Вычеты по ст. 217 НК РФ | |

| Код вычета 501 по НДФЛ | Действует в отношении величины подарков, которые плательщик получил от фирмы или от ИП |

| Код 502 | Из стоимости поощрительных призов, которые плательщик получил в ходе государственных конкурсов и соревнований |

| Код вычета 503 по НДФЛ | Из величины матпомощи от работодателя |

| Код 504 | Из стоимости прописанных врачом медикаментов, которую фирма-работодатель возместила своему работнику |

| Код 505 | Из стоимости поощрительных призов, которые плательщик получил в ходе рекламных конкурсов |

| Код 506 | Из величины матпомощи инвалиду, которая была оказана общественной организацией инвалидов |

| Код 507 | Из величины материальной и финансовой помощи и подарков, которую получили ветераны ВОВ, вдовы погибших в ВОВ и другие категории, поименованные в п. 33 ст. 217 НК РФ |

| Код вычета 508 в справке 2-НДФЛ | Код вычета 508 по НДФЛ действует в отношении величины единовременной матпомощи работнику со стороны фирмы-работодателя при рождении у него ребенка |

| Код 509 | Из суммы натуральной оплаты труда сотрудников предприятий-сельхозпроизводителей |

| Код 510 | Из суммы страховых пенсионных взносов, которые компания-работодатель уплачивает за своих работников |

| Вычеты по ст. 214 НК РФ и ст. 219.1 НК РФ | |

| Код 601 | На величину, которая снижает налоговую базу по дивидендам |

| Код 618 | На значение прибыли плательщика от погашения ЦБ, обращающихся на ОРЦБ, если такие ЦБ были у него в собственности дольше трех лет |

| Код 619 | На величину прибыли от сделок по индивидуальному инвестиционному счету |

| Код вычета 620 в справке 2-НДФЛ | На величину других сумм, которые также снижают базу по налогу с доходов плательщика согласно гл. 23 НК РФ |

Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку 2-НДФЛ наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

- коды 104 и 105 — персональные вычеты на суммы 500 руб. и 3 000 руб., предоставляемые человеку, имеющему особые заслуги перед страной (участники боевых действий, ликвидаторы аварий на атомных объектах, обладатели госнаград);

- коды вычета 126, 127, 128 — представляются родителям, супруге (супругу) родителя, усыновителю на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 129 — для вычета, предоставляемому родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 130, 131, 132 — вычеты на ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится; вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя;

- код 133 — для вычета опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 134, 136, 138 — двойной вычет, представляемый единственному родителю, усыновителю на 1-го, 2-го, 3-го (и каждого последующего) ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- коды 135, 137, 139 — двойной вычет, представляемый единственному опекуну, попечителю, приемному родителю, усыновителю на 1-го, 2-го, 3-го ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 140 — для двойного вычета, предоставляемому единственному родителю, усыновителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- код 141 — двойной вычет, предоставляемый единственному опекуну, попечителю, приемному родителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 142, 144, 146 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; такие вычеты представляются одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- коды 143, 145, 147 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; вычеты представляются одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета;

- код 148 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- код 149 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета.

Новые коды доходов и вычетов по НДФЛ в 2020 году: таблица с расшифровкой

При заполнении справки 2-НДФЛ для указания основания получения физическим лицом дохода используются специальные коды, которые едины для всех налогоплательщиков, устанавливаются и периодически пересматриваются налоговой службой. Рассмотрим, какие коды доходов используются в 2020 году.

В статье есть таблица с расшифровкой каждого кода. А самые сложные коды, которые вызывают вопросы у бухгалтеров, мы разобрали отдельно.

Что значат коды НДФЛ 2020 года

Для более компактного представления сведений в отчетных формах по налогу с доходов для указания причины начисления дохода, а также для отражения сведений о налоговых вычетов по НДФЛ используются четырех и трехзначные коды.

Расшифровка этих кодов и сами коды утверждены приказом ФНС РФ от 10.09.2015 № ММВ-7-11/[email protected] Использование этих кодов обязательно.

Регулярно налоговики пересматривают коды.

Считать НДФЛ и вычеты бесплатно онлайн вы можете в нашей программе Бухсофт. Она позволяет вести налоговый и бухгалтерский учет и готовит первичные документы и отчетность в один клик. Возьмите доступ к программе на 365 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Перейти в программу

Появились ли новые коды доходов и вычетов для справки 2-НДФЛ в 2019 году?

С 2020 года действует обновленный перечень кодов. Изменения утверждены приказом ФНС РФ № ММВ-7-11/[email protected] Большинство изменений коснулось вычетов, но немного дополнили чиновники и перечень кодов для доходов.

В основном дополнение повлияет на заполнение справок 2-НДФЛ по доходам от операций с ценными бумагами и иными финансовыми инструментами. Но введены и два новых кода, которые могут использовать работодатели:

- 2002 – премии;

- 2003 – премии за счет прибыли, целевых поступлений или специсточников финансирования.

Кроме того, приказом ФНС от 24.10.2017 № ММВ-7-11/[email protected] введены новые коды доходов:

- 2013 — Сумма компенсации за неиспользованный отпуск

- 2014 — Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях

- 2301 — Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом РФ от 07.02.1992 № 2300-1;

- 2611 — Сумма списанного в установленном порядке безнадежного долга с баланса организации

- 3021 — Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Этим же приказом утвержден новый код вычета:

- 619 — Сумма положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете

Виды доходов для НДФЛ в 2020 году

Облагаемые НДФЛ доходы определяются главой 23 НК РФ. В ст. 208 данной главы приведены основные облагаемые доходы, а в ст. 217 перечислены доходы необлагаемые.

Почти за каждым возможным доходом физического лица закреплен свой код, который указывается при заполнении отчетных форм по налогу с доходов.

Надо отметить, что в приказе ФНС перечислены не все доходы, но для неупомянутых поступлений в адрес физического лица предусмотрен единый код 4800 «Иные доходы»

Где взять код доходов НДФЛ в 2020 году?

Полный перечень кодов по зарплате приведен в уже упомянутом приказе ФНС РФ от 10.09.2015 № ММВ-7-11/[email protected] У нас на сайте вы можете скачать таблицу с кодами в следующем разделе.

- Смотрите еще: Новая форма 2-ндфл с 2020 года

Новые коды доходов по НДФЛ в 2020 году с расшифровкой в таблице

В данной таблице приведены основные коды видов доходов, с которыми может столкнуться налоговый агент.

Код

Расшифровка кода

| 1010 | Дивиденды |

| 1211 | Суммы страхвзносов , оплаченные за физлиц за счет работодателей или иных предприятий и ИП, которые производят подобные выплаты |

| 1300 | Выплаты по авторским и подобным правам (использование) |

| 1301 | Выплаты по авторским и подобным правам (отчуждение) |

| 1540 | Выплаты за продажу долей в уставном капитале предприятий |

| 1542 | Действительная стоимость доли в уставном капитале предприятия, которую получает участник при выходе |

| 2000 | Оплата для физлиц за исполнение трудовых или подобных обязанностей; налогооблагаемые выплаты (кроме указанных в п. 29 ст. 217 Налогового кодекса Российской Федерации) для военных и для подобных физлиц (кроме поступлений по договорам ГПХ) |

| 2001 |

|

| 2002 | Премии в рамках ТК РФ, предусмотренные трудовым, коллективным договором или положением об оплате труда, за исключением премий по коду 2003 |

| 2003 | Суммы любых выплат, произведенных за счет прибыли предприятия, средств спецназначения или целевых поступлений |

| 2010 | Выплаты по договорам ГПХ (кроме авторских вознаграждений) |

| 2012 | Отпускные |

| 2300 | Пособия по больничным |

| 2510 | Оплата за физлицо предприятиями или ИП товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения для физлица |

| 2520 | Доходы в натуральной форме, кроме оплаты труда |

| 2530 | Зарплата в натуральной форме |

| 2610 |

|

| 2720 | Подарки |

| 2760 | Матпомощь от работодателей |

| 2762 | Мат помощь от работодателей на детей |

| 2770 | Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом |

| 2013 | Сумма компенсации за неиспользованный отпуск |

| 2014 | Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях |

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации |

| 3021 | Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях |

Полный перечень вы можете скачать по ссылке Таблица действует и в 2020 году

Коды вычетов для справки 2-НДФЛ (2019 год с учетом изменений)

Кому вычет и на какого ребенка

Первый ребенок (1400 руб.)

Второй ребенок (1400 руб.)

Третий и последующий (3000 руб.)

Инвалид (12 000 или 6000 руб.)

| Родителю, супругу, усыновителю | ||||

| В одинарном размере (обычный вычет) | 126 | 127 | 128 | 129 |

| В двойном размере: | ||||

| — единственным родителям | 134 | 136 | 138 | 140 |

| — если второй родитель отказался от вычета | 142 | 144 | 146 | 148 |

| Приемному родителю, опекуну и попечителю | ||||

| В одинарном размере (обычный вычет) | 130 | 131 | 132 | 133 |

| В двойном размере: | ||||

| — единственному приемному родителю, опекуну, попечителю | 135 | 137 | 139 | 141 |

| — если второй приемный родитель отказался от вычета | 143 | 145 | 147 | 149 |

Код зарплаты в справке 2-НДФЛ в 2020 году

Все трудовые доходы в справке 2-НДФЛ собираются под кодом 2000. Для выплат по договорам гражданско-правового характера выделен код 2010.

В рамках же трудовых отношений могут встречаться и такие доходы:

- 2012 – выплата отпускных;

- 2300 – пособия по больничным.

Код вида дохода премии в 2020 году

Для дохода в виде премии, полученной от работодателя появились 2 новых кода: 2002 и 2003. Последний код относится только к премиям, выплаченным за счет прибыли, целевых поступлений или средств специального назначения. А все остальные премии кодируются в справке 2-НДФЛ как 2002.

Ндфл с дивидендов: ставка и код дохода — есть ли зависимость?

Дивиденды облагаются по общей ставке 13%.

Повышенная ставка установлена в отношении дивидендов, которые получают нерезиденты – 15%. А вот код для такого вида дохода от ставки не зависит. Подробная информация о выплате дивидендов в статье “Как бухгалтеру на УСН начислить и выплатить дивиденды”.

Код дивидендов в справке 2-НДФЛ 2020 году

Дивиденды идут самым первым пунктом в перечне кодов доходов. Независимо от ставки, которой они облагаются (напомним, что для нерезидентов эта ставка составляет 15%) код дохода указывается одинаковый –1010.

Материальная помощь — код дохода и код вычета

Код для указания материальной помощи зависит от ее целевого назначения. Обычно коды дохода материальной помощи идут в паре с вычетами, т. к. некоторые целевые выплаты совсем не облагаются налогом, а нецелевые – не облагаются при сумме до 4 000 руб. включительно.

https://youtu.be/_bz_WG44z88

Пара для нецелевых выплат материальной помощи – 2760 для дохода и 503 для вычета.

Такие же коды используются для материальной помощи, выданной работодателем в связи со смертью члена семьи. В этом случае сумма вычета будет равна сумме дохода независимо от его величины.

Для материальной помощи в связи с рождением или усыновлением ребенка используется пара кодов такая – 2762 для дохода и 508 для вычета. В данном случае вычет не может превышать 50 000 руб.

Код дохода 4800 — что это?

Перечень доходов, приведенный в приказе ФНС, не является закрытым. Если налогооблагаемый доход не классифицирован налоговиками, то для него в отчетных формах предусмотрен код 4800 «Иные Доходы». Он используется, если ни в одну другую категорию доход физического лица не попадает.

Сформировать 2-НДФЛ с новыми вычетами онлайн вы можете бесплатно в нашей программе “Бухсофт“. Программа расставит правильные вычеты автоматически.

Заполнить 2-НДФЛ онлайн

Коды имущественных вычетов

В имущественных вычетах оставлены 2 их основных вида, связанных с покупкой жилья, которые по разрешению, полученному в ИФНС, можно полностью использовать на работе:

- код 311 — вычет по прямым расходам на покупку или строительство жилья;

- код 312 — вычет по процентам, оплаченным за ипотеку, связанную с обзаведением жильем, в составе которых учитывают также проценты, уплачиваемые при перекредитовании по ипотечным кредитам.

О том, как получить вычет по квартире, купленной в ипотеку, читайте в материале «Налоговый вычет при покупке квартиры в ипотеку (нюансы)».

Коды имущественных налоговых вычетов по НДФЛ

Имущественные вычеты оформляют при покупке или продаже имущества. Для них утверждены определенные коды:

- 311 — сумма, которая израсходована налогоплательщиком на новое строительство или покупку объекта на территории РФ (квартир; домов; комнат; доли/долей в них; земельных участков или доли/долей в них, предоставленных на ИЖС; земельных участков или доли/долей в них, на которых расположены покупаемые жилые дома или доля/доли в них).

- 312 — сумма, направленная на погашение процентов по целевым займам/кредитам, которая фактически израсходована на покупку объекта или новое строительство, а также на погашение процентов по кредитам, которые выданы в целях рефинансирования/перекредитования на новое строительство или покупку объекта на территории РФ.

Для получения таких вычетов необходимо предоставить документы, подтверждающие право на получение вычета.

Коды социальных вычетов

С 2020 года в порядке, аналогичном предоставлению имущественных вычетов (по разрешению, выданному ИФНС после проверки документов, подтверждающих право на вычет) возможно получение по месту работы социальных вычетов. Их коды не изменились:

- код 320 — вычет по расходам на собственное обучение или очное обучение сестры (брата), не достигших возраста 24 лет;

- код 321 — вычет по расходам на очное обучение детей (в т. ч. приемных или опекаемых) в возрасте до 24 лет;

- код 324 — вычет по расходам на лечение себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 325 — вычет по взносам, уплаченным на добровольное медицинское страхование себя, супруга(-и), родителей или детей (в т. ч. приемных или опекаемых) в возрасте до 18 лет;

- код 326 — вычет по расходам на дорогостоящее лечение;

- код 327 — вычет по расходам на оплату взносов в негосударственные пенсионные фонды или по договорам долгосрочного добровольного страхования жизни за себя, членов своей семьи, близких родственников;

- код 328 — вычет по дополнительно оплачиваемым налогоплательщиком накопительным взносам в ПФР.

Коды социальных налоговых вычетов по НДФЛ

Их предоставляют по расходам на оплату обучения, лечения и другим затратам, предусмотренным в законодательстве РФ.

Коды социальных вычетов:

- 320 — сумма, которая оплачена в налоговом периоде за свое обучение или обучение брата/сестры в возрасте до 24 лет, обучающихся на очной форме обучения.

- 321 — сумма, которая оплачена родителем за обучение своих детей в возрасте до 24 лет, опекуном за обучение подопечных в возрасте до 18 лет по очной форме обучения или в возрасте до 24 лет.

- 324 — сумма, которая оплачена в налоговом периоде за медицинские услуги, оказанные налогоплательщику, его супругу/супруге, родителям, детям (в том числе усыновленным, подопечным) в возрасте до 18 лет, а также стоимость лекарств для медицинского применения, назначенных лечащим врачом, и приобретенных за счет личных средств налогоплательщика.

- 325 — сумма страховых взносов, которые оплачены в налоговом периоде по договорам добровольного личного страхования, страхования своих супругов, родителей, детей (в том числе усыновленных и подопечных) в возрасте до 18 лет, которые заключены со страховыми компаниями (организациями), имеющими лицензию на ведение такой деятельности.

- 326 — сумма расходов по дорогостоящему лечению.

- 327 — сумма оплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору/договорам негосударственного пенсионного обеспечения, заключенным с негосударственным пенсионным фондом в свою пользу или в пользу членов семьи или близких родственников; сумма оплаченных взносов по договорам добровольного пенсионного страхования, а также по суммам оплаченных взносов по договорам добровольного страхования жизни, если они заключены на срок не менее 5 лет в свою пользу или в пользу супруга/супруги, родителей, детей (в том числе усыновленных, подопечных).

- 328 — сумма оплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию.

Чтобы получить вычет, необходимо предоставить договора, заключенные со страховыми организациями, которые имеют определенные лицензии в соответствии с законодательством РФ.

Коды вычетов по необлагаемым доходам

Вычеты по необлагаемым доходам не изменились. Однако в справку 2-НДФЛ они также попадают достаточно часто, поэтому есть смысл напомнить их перечень:

- коды 501 и 502 — вычеты по стоимости подарков, выданных на работе, и призов, полученных на конкурсах;

- коды 503 и 504 — вычеты по выплате работникам матпомощи и возмещения стоимости медикаментов;

- код 505 — вычет по призам, полученным в результате участия в рекламных мероприятиях;

- код 506 — вычет по матпомощи, выплачиваемой инвалиду общественной организацией инвалидов;

- код 507 — вычет по матпомощи или подарку, выданному участнику ВОВ;

- код 508 — вычет по матпомощи при рождении (усыновлении) ребенка.

- код 509 — вычет по доходам, выданным продуктами работнику организации-сельхозпроизводителя;

- код 510 — вычет по оплачиваемым работодателем за налогоплательщика дополнительным накопительным взносам в ПФР.

Коды инвестиционных вычетов

Основная часть этих вычетов связана с операциями, имеющими достаточно ограниченное распространение. Их коды используют для составления справок 2-НДФЛ профессиональные участники рынка ценных бумаг. У большинства обычных работодателей эти коды не востребованы.

Интерес среди этой группы для обычного работодателя может представлять только вычет с кодом 601 по доходам в виде дивидендов. С января 2020 года, как уже было отмечено выше, был введен новый инвестиционный вычет с кодом 619.

С 01.01.2018 также обновились коды доходов налогоплательщиков, указываемые в справке 2-НДФЛ. Подробности см. здесь.

Итоги

Вычеты позволяют уменьшить налогооблагаемую базу по налогу на доходы физлиц. Все вычеты зашифрованы специальными кодами, которые фиксируются в справке 2-НДФЛ. В конце 2020 года перечень кодов был значительно расширен, а в декабре 2017-го дополнен новым кодом 619 на инвестиционный вычет.

Множество кодов стандартных налоговых вычетов помогают гражданам России вернуть хоть малую часть от вложений обратно. Данные скидки адресованы семьям, в которых имеются инвалиды ВОВ, бывшие работники ЧАЭС, несовершеннолетние дети и т. д. Всё это вводится для повышения общественного уровня проживания граждан. Также есть направление для финансовой поддержку людей, у которых имеются разнообразные заслуги перед государством. К ним относятся коды 104 и 105.

Понятие и структура налоговой системы РФ

Налоговая система – это группа всевозможных сборов и пошлин, что взимается с граждан РФ с целью финансовой поддержки государства. Уровень налогообложения определяет достаточность уровня бюджета, который доступен к зачислению. Доход гражданина облагается по ставке 13 % и доступен только для резидентов РФ, имеющих официальный заработок. Выделяются три уровня законодательной базы НС:

- местный (правовые акты принимаются местными органы власти);

- региональный (принятие законов субъектами РФ в конкретном районе страны);

- федеральный (законопроекты и указы, которые принимаются согласно Конституции, во всём государстве).

Налоговые вычеты код 104

В 2020 году по всей территории России можно отметить всего 14 налогов: три местных, три региональных и восемь федеральных.

Вычет 104 в справке 2 НДФЛ

Персональный шифр 104 предусматривает выплату в размере 500 рублей ежемесячно за весь пошлинный период. Данное удержание предназначено для граждан, что совершили некие важные для государства поступки. Каково обозначение 104 код вычета в справке 2 НДФЛ? Кому он может быть предоставлен? На сбавку имеют право:

- участники ВОВ, герои СССР;

- граждане, получившие ордена и награды государственного значения;

- физические лица, что участвовали в устранении аварии на Чернобыльской АЭС;

- инвалиды с детства, а также лица, имеющие 1-ю или 2-ю группу инвалидности.

Цель справки 2 НДФЛ – это полностью отразить всевозможные виды дохода работающего сотрудника. Заполняет такие справки работодатель и вся документация сдаётся в ФНС. Все вычисления идут только с зарплаты рабочего, наниматель (налоговый агент) же не растрачивает своих денег на выплату НДФЛ.

Обратите внимание! В случае, когда общая совокупность заработка гражданина за весь отчётный период выше, чем 280 000 рублей, то порядок предоставления вычета аннулируется.

Образец заполненной справки по форме 2 НДФЛ

Налоговые вычеты по налогу на доходы физических лиц в 2019 году

Налоговый вычет — что это такое? Простыми словами это можно выразить так: переплатил налог — верни его. Или оформи документально так, чтобы из твоего дохода его не удерживали.

Исходя из этого, делаем вывод, что налоговые вычеты физических лиц делятся на два вида:

- когда уменьшается налоговая база и в результате сумма налога становится ниже;

- когда налог уже удержан и перечислен в бюджет, а потом его возвращают налогоплательщику.

Все налоговые вычеты НДФЛ носят заявительный характер. А это значит, что ни один налоговый агент (работодатель), ни один налоговый инспектор не уменьшит налоговую базу и не вернет налог без личного заявления физического лица.

Какие доходы можно уменьшить на налоговые вычеты? Только официальные и только те, которые облагаются по ставке 13%.

ПРИМЕР 1. У Ивановой И.П. двое несовершеннолетних детей. По закону она имеет право на налоговый вычет в размере 2800 рублей ежемесячно, то есть, ее налог должен быть уменьшен каждый месяц на 364 рубля (2800*0,13). За год это довольно приличная сумма (364*12=4368).

Но если Иванова не заявит о своем праве на вычет и не предъявит документы (копии свидетельств о рождении детей), то работодатель не только не обязан, но даже не имеет права предоставлять такие вычеты.

Это связано с тем, что в России для многих специальностей разрешено совместительство. Человек может работать у нескольких работодателей. А вычеты по налогу на доходы физических лиц закон позволяет получать только по одному месту работы (по выбору работника).

Надо подчеркнуть, что налоговые льготы распространяются только на тех граждан лиц, деятельность которых отвечает следующим условиям:

- они являются налоговыми резидентами;

- получают официальный доход на территории Российской Федерации;

- их доход облагается налогом по ставке 13 процентов.

Виды налоговых вычетов в 2020 году

Налоговые льготы для физических лиц регулируются Налоговым кодексом Российской Федерации и делятся на три большие группы:

- Стандартные (статья 218 НК).

- Социальные (статья 219 НК).

- Имущественные (статья 220 НК).

Основания для получения стандартного налогового вычета

Стандартные вычеты, в свою очередь, можно подразделить на подгруппы:

- те, которые предоставляются лично работнику;

- вычеты на детей работника.

Налоговая льгота положена тем работникам, которые являются ликвидаторами последствий Чернобыльской катастрофы и других работ, связанных с радиоактивным заражением, а также военнослужащих-инвалидов. У этой категории граждан вычет составляет 3000 рублей ежемесячно.

Герои Советского Союза, Герои России и некоторые другие военнослужащие (об этом подробно описано в законе) получают ежемесячную льготу в размере 500 рублей.

Вычеты на несовершеннолетних детей предоставляются всем родителям и усыновителям в следующих размерах.

Таблица 1. Стандартные налоговые вычеты на детей

| № | Категории налогоплательщиков | Вычет на первого ребенка, рублей (до 18 лет или до 24 лет, если учится очно) | Вычет на второго ребенка, рублей (до 18 лет или до 24 лет, если учится очно) | Вычет на третьего и последующих детей, рублей (до 18 лет или до 24 лет, если учится очно) | Вычет на ребенка-инвалида до 18 лет, рублей | Вычет на ребенка-инвалида 1 и 2 группы, учащегося очного отделения до 24 лет, рублей |

| 1 | Родители, усыновители | 1 400 | 1 400 | 3 000 | 12 000 | 12 000 |

| 2 | Опекуны, попечители, приемные родители | 1 400 | 1 400 | 3 000 | 6 000 | 6 000 |

| 3 | Единственный родитель (усыновитель) | 2 800 | 2 800 | 6 000 | 24 000 | 24 000 |

| 4 | Единственный опекун, попечитель, приемный родитель | 2 800 | 2 800 | 6 000 | 12 000 | 12 000 |

ПРИМЕР 2. В семье Марины и Сергея Селезнёвых четверо детей:

- Андрей, 23 года, окончил университет, работает.

- Артём, 21 год, студент колледжа.

- Юрий, 19 лет, работает после училища.

- Алина, 10 лет, школьница.

Согласно положениям статьи 218 Налогового кодекса родители могут претендовать на следующие налоговые вычеты по НДФЛ в 2020 году:

- на Артема (второй ребенок, студент, нет 24 лет) — 1 400 рублей;

- на Алину (четвертый ребенок, нет 18 лет) — 3 000 рублей.

Андрей и Юрий уже совершеннолетние, учебу закончили, на них вычеты не положены.

https://youtu.be/4GKIU54qPRU

Для получения стандартных налоговых вычетов у работодателя надо представить следующие документы:

- личное заявление с просьбой о предоставлении вычета;

- свидетельство о рождении ребенка;

- документы на установление опеки или попечительства;

- решение о приёмной семье;

- справку из учебного заведения, если ребенку уже исполнилось 18 лет;

- медицинские документы на ребенка-инвалида.

Стандартные налоговые вычеты предоставляются до того месяца, в котором общая сумма дохода, начиная с 1 января текущего года, не превысила 350 000 рублей.

В случае смены места работы в течение календарного года работник обязан при увольнении получить справку о заработной плате формы 2-НДФЛ и сдать ее по новому месту работы. Бухгалтерия при предоставлении стандартных налоговых вычетов всегда считает начисленную заработную плату с начала года, даже если работник сменил работодателя в течение года не один раз.

ПРИМЕР 3. Любимова Лидия Петровна — мать-одиночка, имеет несовершеннолетнего ребенка. С января по март она отработала в организации № 1 и заработала в общей сложности 57 000 рублей. С первого апреля Лидия Петровна начала работать в организации № 2.

Уволилась оттуда в октябре, заработав 175 000 рублей. В организации № 3 Любимова начала трудиться с 1 ноября и подала заявление на получение стандартного вычета на ребенка.

На основании справок о заработной плате из первых двух мест работы бухгалтерия предоставила ей такие налоговые льготы, так как лимит дохода не превышен: 57 000+175 000 = 232 000 рублей.

Социальные вычеты по налогу на доходы физических лиц в 2019 году

Эту группу вычетов также можно разделить на подгруппы:

- обучение;

- лечение;

- взносы в негосударственный пенсионный фонд;

- перечисление дополнительных взносов в накопительную часть пенсионного обеспечения;

- перечисление пожертвований;

- оплата независимой оценки своей квалификации.

Социальные налоговые вычеты регулируются статьей 219 НК РФ и предоставляются также при наличии заявления и соответствующих подтверждающих документов. Но есть и отличие от стандартных вычетов: для получения любого из перечисленных социальных вычетов надо оформить и сдать налоговую декларацию формы 3-НДФЛ.

Как показывает практика, наиболее востребованы у населения социальные вычеты на обучение и медицинские услуги.

Таблица 2. Социальные налоговые вычеты для физических лиц в 2020 году

| Кто имеет право на вычет | На обучение | На медицинское обслуживание простое | На медицинское обслуживание дорогостоящее |

| Лично налогоплательщик | Не более 120 000 рублей в год | Не более 120 000 рублей в год | В полной сумме затрат на лечение |

| Дети налогоплательщика (до 24 лет) | Не более 50 000 рублей в год на каждого ребенка | Не более 120 000 рублей в год – до 18 лет | В полной сумме затрат на лечение – до 18 лет |

| Братья и сестры налогоплательщика до 24 лет | Не более 50 000 рублей в год на каждого ребенка | Не более 120 000 рублей в год – до 18 лет | В полной сумме затрат на лечение – до 18 лет |

| Опекаемые налогоплательщика до 24 лет | Не более 50 000 рублей в год на каждого ребенка | Не более 120 000 рублей в год – до 18 лет | В полной сумме затрат на лечение – до 18 лет |

| Супруг налогоплательщика | Х | Не более 120 000 рублей в год | В полной сумме затрат на лечение |

| Родители налогоплательщика | Х | Не более 120 000 рублей в год | В полной сумме затрат на лечение |

Опекунство и попечительство по закону заканчивается с наступлением совершеннолетия, при исполнении ребенку 18 лет. Но если опекун и дальше продолжает оплачивать учебу своего бывшего подопечного, то закон позволяет ему воспользоваться вычетом до достижения студентом 24 лет.

https://www.youtube.com/watch?v=aePEQXr-dSc

Для получения вычетов по лечению и обучению должны быть соблюдены условия:

- Государственная лицензия учебного и медицинского учреждения.

- Затраты на лечение и обучение произведены из личных или кредитных средств налогоплательщика, без привлечения государственных программ, ресурсов работодателя или благотворительных фондов.

Вычет на обучение ребенка ограничивается 50 000 рублей в год. А затраты на личное обучение и простое лечение себя и своих родных принимаются к вычету в общей сумме не более 120 000 рублей в год.

Особенность этих видов социальных вычетов в том, что налоговые вычеты по НДФЛ уменьшают налоговую базу только того года, в котором произведены затраты. То есть, вернуть налог за 2020 год можно только по той сумме, которая уплачена за лечение или обучение в 2018 году. Суммы этих вычетов на следующий год не переносятся.

Социальные вычеты также носят заявительную форму: чтобы их получить, надо составить налоговую декларацию, приложить к ней личное заявление и все подтверждающие документы.

Имущественные налоговые вычеты в 2020 году

Еще один вид налоговой льготы, пользующийся популярностью у населения, – это имущественные вычеты. Они предоставляются как покупателям имущества, так и продавцам.

Налоговые вычеты при продаже имущества предоставляются собственникам в следующем порядке.

Таблица 3. Размер налогового вычета в 2020 году при продаже имущества

| Вид и срок владения имуществом | Размер налогового вычета при продаже жилья и земельных участков, рублей | Размер налогового вычета при продаже прочего недвижимого имущества, рублей | Размер налогового вычета при продаже прочего имущества, рублей |

| Куплено или построено менее 5 лет назад | 1 000 000 | 250 000 | Х |

| Получено по наследству менее 3 лет назад | 1 000 000 | 250 000 | Х |

| Получено в дар от близкого родственника менее 3 лет назад | 1 000 000 | 250 000 | Х |

| Приватизировано менее 3 лет назад | 1 000 000 | 250 000 | Х |

| Получено в порядке ренты менее 3 лет назад | 1 000 000 | 250 000 | Х |

| В собственности менее 3 лет | Х | Х | 250 000 |

В случае с продажей имущества база для исчисления налога уменьшается на определенную сумму (1 миллион или 250 тысяч рублей). То есть, в этом случае будет не возврат налога, а его уменьшение, то есть, налоговый вычет — это снижение налогооблагаемой базы.

Обычно такой налоговый вычет применяются в ситуации, когда продавец не может доказать полученные расходы или они меньше вычета в 1 млн или 250 тысяч рублей.

ПРИМЕР 4. Перцев В.В. приобрел в прошлом году автомобиль за 560 000 рублей. По сложившимся обстоятельствам был вынужден в этом году продать его за 420 000 рублей. К сожалению, финансовые документы о покупке машины были утрачены и восстановить их невозможно. В этом случае налоговую базу (сумму продажи) можно уменьшить на вычет в 250 тысяч рублей.

До 30 апреля 2020 года Перцев обязан оформить и сдать налоговую декларацию формы 3-НДФЛ и до 15 июля того же года оплатить налог на полученный доход в сумме 22 100 рублей:

- 420 000 – 250 000 = 170 000 рублей (база для расчета налога);

- 170 000 * 0,13 = 22 100 рублей (сумма налога к уплате).

ПРИМЕР 5. Симонов С.С. получил в 2020 году в наследство квартиру с кадастровой стоимостью 5 600 000 рублей. В 2018 году он ее продал за 3 500 000 рублей. Поскольку Симонов не понес расходы на покупку квартиры, то не может уменьшить сумму продажи на эти расходы. Но можно воспользоваться хотя бы вычетом в 1 млн рублей.

Расчет налога такой:

- кадастровая стоимость для исчисления налога: 5 600 000 * 0,7 = 3 920 000 (налог считают с этой суммы, хотя квартира продана дешевле, по закону учитывается не менее 70% кадастровой стоимости);

- 3 920 000 – 1 000 000 = 2 920 000;

- 2 920 000 * 0,13 = 379 600 рублей — эту сумму налога Симонов должен внести в бюджет.

Собственники могут продавать свое жилье по любой цене. Но если срок собственности у них менее положенного по закону, то налог считается так:

- по цене продажи, если она выше 70 % от кадастровой оценки;

- по сумме кадастровой стоимости, умноженной на коэффициент 0,7.

При продаже имущества, срок владения которым не превышает установленный законом период, налогоплательщик обязан сдавать декларацию, даже если при расчете сумма налога окажется нулевой. В противном случае его ожидают штрафные санкции.

Налоговые вычеты по НДФЛ, порядок их предоставления при покупке жилья

Еще один очень существенный вид имущественного вычета — возврат налога для уменьшения затрат при покупке жилья.

На что предоставляется налоговый вычет? Право на его получение дается один раз в жизни на сумму не более 2 миллионов рублей.

Причем, в отличие от других видов вычета подоходного налога в 2019 году, его остатки можно переносить на последующие годы и на другие жилищные объекты.

Если жилье приобретается в кредит, то сумма налогового вычета в 2019 году по выплаченным банку процентам также может быть возвращена, но не более чем на 3 миллиона рублей. Этот вычет можно переносить на другие годы, но дается он только на один объект.

Подведем итоги: за что дают налоговый вычет в 2020 году? Вычет можно получить по расходам налогоплательщика, направленных на улучшение социальных и жилищных условий жизни людей:

- за лечение;

- обучение;

- при покупке и строительстве жилья;

- на несовершеннолетних детей.

А при продаже имущества (недвижимость или транспорт) государство предоставляет налоговый вычет, чтобы продавец заплатил меньше налога на полученный доход.

Источник: https://nalogu-net.ru/nalogovye-vychety-po-nalogu-na-doxody-fizicheskix-lic-v-2019-godu/

Какие бывают ещё коды в форме 2 НДФЛ

С 1 января текущего года в ИФНС вступили в силу некоторые изменения в кодах вычетов для справки 2 НДФЛ. Ранее в статье подробно описывалось, 104 и 105 налоговый вычет — что это. Но это не единственные шифры, что можно вписать в предоставленную форму. Начиная с номера 104, и заканчивая номером 210, – вот такое количество кодов вычитания по налогам возможно вписать в документ. Если кратко, то почти все сбавки направлены на первого, второго и третьего ребёнка до 18 лет, студентов, детей-инвалидов, вычеты на опекунов, родителей-одиночек. Так же, начиная с 202-го номера и до 210-го речь идёт о расходах по сделкам с ценными бумагами, которые находятся в обороте на рынке ценных бумаг и т. п. Суммы, которые возвращаются по данным кодам, начинаются с 500 и до 3000 рублей. В некоторых из перечисленных случаев есть даже двойные выплаты. Подробнее об обозначениях всех кодов в справке 2 НДФЛ можно узнать из статьи 218 НК РФ.

Таким образом, сообразуясь с положениями этой статьи, можно сделать вывод, что государство заботится о своих гражданах, особенно о тех, кто самоотверженным трудом и подвигами проявлял любовь к родной стране.

Статьи по теме

Коды вычетов указывают в справке 2-НДФЛ. Для каждого вычета предусмотрен свой код. Для каких вычетов вычетов применяют код 104 и 105, читайте в статье.

Что представляют собой коды вычета

Законодательство РФ рассматривает обстоятельства, в силу которых налоговая база конкретного человека может быть изменена за счёт кодов вычета. Так как обстоятельства могут быть самыми разными, то и кодов предусмотрено много. Все они разделяются на шесть основных категорий:

- Стандартные – рассматриваются такие обстоятельства, как наличие у налогоплательщика детей или особых заслуг перед государством.

- Социальные – рассматриваются обстоятельства необходимости обучения, лечения и т.д. Речь может идти о налогоплательщике или родственниках, материально от него зависящих.

- Имущественные – рассматриваются наличие ипотеки или строительство жилья.

- На необлагаемые доходы – сюда входят призы, подарки, отдельные виды материальной помощи и т.д.

- Профессиональные – это авторские гонорары, расходы на создание литературного произведения и т.д.

- Инвестиционные – самая редкая категория, относящаяся по большей части к тем, кто работает на рынке ценных бумаг.

Государство возвращает населению суммы вычетов только в тех случаях, когда соблюдаются условия и предоставляется документальное обоснование для возврата части НДФЛ.

Для того, чтобы получить право на вычет, налогоплательщик должен не только иметь причину, но и документально подтверждённое её обоснование.

Код вычета в справке 2-НДФЛ

Ежегодно компании подают в налоговую справку 2-НДФЛ. Это нужно, чтобы отчитаться о доходах сотрудников и о суммах НДФЛ.

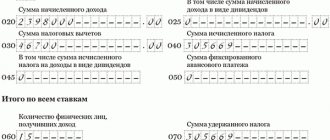

Есть суммы, которые уменьшают налоговую базу по НДФЛ — налоговые вычеты. Их также показывают в 2-НДФЛ, для чего применяют специальные коды

При составлении справки по форме 2-НДФЛ используют Порядок, который утвержден приказом ФНС от 30.10.2015 № ММВ-7-11/485. Показатели справок заполняйте на основании сведений из регистров налогового учета по НДФЛ.

Коды вычетов указывают в таблице раздела 3 формы 2-НДФЛ. Каждому вычету соответствует свой код

Заполнить коды вычета бесплатно в 2-НДФЛ вы можете бесплатно в программе «Бухсофт».

Что нужно, чтобы получить вычет

Налоговый вычет с кодом 104, как, впрочем, и все остальные, получают на основании предоставленных документов.

Так, если работник имеет инвалидность первой или второй группы, то ему нужно подойти в бухгалтерию и принести следующие документы:

- копию справки об инвалидности, отснятую с двух сторон;

- личное заявление с датой подачи и подписью.

Также на справке указано, по какой число человеку присвоена инвалидность, или же то, что является она бессрочной. В первом случае сотрудник должен приносить справку каждый год, после прохождения МСЭ.

Участники боевых действий должны принести также копию удостоверения и личное заявление, в котором указывают причину получения вычета, дату предоставления документов и проставляют подпись. Копию удостоверения обновлять стоит только по просьбе бухгалтерии.

Вычет по коду 104 предоставляется либо участникам боевых действий, либо инвалидам первой и второй групп. Разумеется, чтобы воспользоваться правом на получение подобной льготы необходимо представить все документы. Также каждый работник может самостоятельно просчитать сумму налога, чтобы проверить работодателя. Сумма этого вычета составляет 500 рублей, то есть ежемесячно гражданин получает больше на 65 рублей.

>Вычет 114 и 115

Стандартный налоговый вычет код 104 и 105

Стандартные вычеты — фиксированные. Размер зависит от категории физлица, на которого распространяется вычет. Для отражения вычетов в 2-НДФЛ применяют коды 104 и 105.

Таблица. Коды и размеры стандартных вычетов по НДФЛ для справок 2-НДФЛ

Код налогового вычета

Размер вычета

Категории налогоплательщиков, на которые распространяется вычет

Основание

Стандартные налоговые вычеты1

за каждый месяц

Герои Советского Союза, Герои России, лица, награжденные орденом Славы трех степеней

абз. 2 подп. 2 п. 1 ст. 218 НК РФ

Лица вольнонаемного состава СА и ВМФ СССР, ОВД и госбезопасности СССР, занимавшие штатные должности в учреждениях действующей армии в период ВОВ

абз. 3 подп. 2 п. 1 ст. 218 НК РФ

Лица, находившиеся в период ВОВ в городах, участие в обороне которых засчитывается им в выслугу лет для назначения льготной пенсии

абз. 3 подп. 2 п. 1 ст. 218 НК РФ

Участники ВОВ, боевых операций по защите СССР, проходившие службу в учреждениях, входящих в состав армии, и бывшие партизаны

абз. 4 подп. 2 п. 1 ст. 218 НК РФ

Лица, находившиеся в Ленинграде в период его блокады с 08.09.1941 по 27.01.1944, независимо от срока пребывания

абз. 5 подп. 2 п. 1 ст. 218 НК РФ

Бывшие узники концлагерей, гетто, созданных фашистской Германией и ее союзниками в период ВОВ

абз. 6 подп. 2 п. 1 ст. 218 НК РФ

Инвалиды с детства, а также инвалиды I и II групп

абз. 7 подп. 2 п. 1 ст. 218 НК РФ

Лица, получившие болезни, связанные с радиационной нагрузкой, вызванной последствиями радиационных аварий, учений, испытаний

абз. 8 подп. 2 п. 1 ст. 218 НК РФ

Медперсонал, получивший сверхнормативные дозы радиационного облучения при оказании медпомощи с 26.04.1986 по 30.06.1986

абз. 9 подп. 2 п. 1 ст. 218 НК РФ

Лица, отдавшие костный мозг для спасения жизни людей

абз. 10 подп. 2 п. 1 ст. 218 НК РФ

Лица, получившие профессиональные заболевания, связанные с радиационным воздействием на работах в зоне отчуждения ЧАЭС

абз. 11 подп. 2 п. 1 ст. 218 НК РФ

Лица, эвакуированные, а также выехавшие добровольно из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на ПО «Маяк» и загрязнения реки Теча

абз. 13 подп. 2 п. 1 ст. 218 НК РФ

Лица, принимавшие участие в ликвидации последствий аварии на ПО «Маяк» (1957–1958 годы) и загрязнения реки Теча в 1949–1956 годах

абз. 12 подп. 2 п. 1 ст. 218 НК РФ

Лица, эвакуированные (добровольно выехавшие) из зоны отчуждения ЧАЭС

абз. 14 подп. 2 п. 1 ст. 218 НК РФ

Родители и супруги военнослужащих, погибших вследствие увечья, полученного при защите СССР, России, при исполнении иных военных обязанностей

абз. 15 подп. 2 п. 1 ст. 218 НК РФ

Родители и супруги госслужащих, погибших при исполнении служебных обязанностей

абз. 15 подп. 2 п. 1 ст. 218 НК РФ

Лица, уволенные с военной службы (призывавшиеся на военные сборы), выполнявшие военный долг в странах, в которых велись боевые действия

абз. 16 подп. 2 п. 1 ст. 218 НК РФ

Граждане, принимавшие участие в соответствии с решениями органов государственной власти РФ в боевых действиях на территории Российской Федерации

абз. 16 подп. 2 п. 1 ст. 218 НК РФ

за каждый месяц

Лица, ставшие инвалидами, получившие заболевания: – связанные с радиационным воздействием катастрофы на ЧАЭС; – связанные с работами по ликвидации аварии на ЧАЭС; – вследствие аварии на ПО «Маяк» в 1957 году и сбросов радиоактивных отходов в реку Теча; – связанные с участием в работах по ликвидации аварии на ПО «Маяк»; – связанные с проживанием на территориях, подвергшихся загрязнению вследствие аварии на ПО «Маяк»

абз. 2, 3 и 8 подп. 1 п. 1 ст. 218 НК РФ

Лица, принимавшие участие в 1986–1987 годах в работах по ликвидации аварии на ЧАЭС

абз. 4 и 5 подп. 1 п. 1 ст. 218 НК РФ

Военнослужащие, проходившие в 1986–1987 годах военную службу в зоне отчуждения ЧАЭС

абз. 6 подп. 1 п. 1 ст. 218 НК РФ

Военнослужащие, принимавшие участие в 1988–1990 годах в работах по объекту «Укрытие»

абз. 7 подп. 1 п. 1 ст. 218 НК РФ

Лица, непосредственно участвовавшие в работах по сборке ядерного оружия (до 31.12.1961), ядерных испытаниях, работах по захоронению радиоактивных веществ

абз. 9–13 подп. 1 п. 1 ст. 218 НК РФ

абз. 14 подп. 1 п. 1 ст. 218 НК РФ

Инвалиды: а) из числа военнослужащих, ставших инвалидами I, II и III групп из-за увечья, полученного: – при защите СССР, России; – вследствие заболевания, связанного с пребыванием на фронте; – при исполнении иных обязанностей военной службы; б) из числа бывших партизан, а также других категорий инвалидов, приравненных по пенсионному обеспечению к указанным категориям военнослужащих

Вычеты

Вверху находятся иконки разделения раздела на стандартные вычеты (листок с галочкой и карандашом), социальные налоговые вычеты (листок с галочкой) и имущественный налоговый вычет (домик). Начиная с «Декларации 2011» добавился раздел «Убытки предыдущих налоговых периодов по операциям с ЦБ». Иконка

Разберем раздел «Стандартные вычеты». Экран для ввода стандартных и социальных вычетов соответствует листу «К1» формы декларации 2008, 2009 годов. В декларации 2010, 2011, 2012, 2013 годов это листы «Ж1», «Ж2», «Ж3».

Так как ранее, в разделе «Доходы, полученные в РФ» мы указали, что стандартные налоговые вычеты предоставляет работодатель, то данный раздел в этом случае заполнится программой автоматически.

В противном случае следует действовать следующим образом.

Сначала разберем обозначение кодов, которые Вы видите.

Код 103 – обозначает, что работодатель предоставлял Вам стандартный налоговый вычет в размере 400 рублей за каждый месяц, пока Ваш доход нарастающим итогом не превысил 40 000 рублей (распространяется на все категории граждан) — для «Декларации 2008», «Декларации 2009», «Декларации 2010», «Декларации 2011».

Код 104 – данный вычет, касается определенной категории граждан: герои СССР и РФ, ветеранов Вов, инвалидов с детства, инвалидов 1 и 2 групп, определенные лица, принимавшие участие в ликвидации аварий на ЧАЭС и другие (подробный список см. подп.2 п.1 ст.218НК РФ), предоставляется в размере 500 рублей за каждый месяц.

Код 105 – данный вычет, касается также определенной категории граждан, а именно: лица, пострадавшие от ЧАЭС и от ПО «Маяк», лица, связанные с ядерными работами, инвалиды Вов, военнослужащие – инвалиды (подробный список см. подп.1 п.1 ст.218 НК РФ), предоставляется в размере 3 000 рублей.

? – обозначает комбинацию стандартных вычетов по месяцам. Допустим в январе это 103 код, а далее 104 и т.д.

Чтобы не ошибиться с выбором кода, можно обратиться к справке о доходах физического лица (2-НДФЛ). Посмотреть раздел 4 справки и в случае, если там стоит определенный код (103, 104, 105) поставить точку в программе напротив аналогичного кода.

Следующий подраздел касается вычета на детей.

Выбираем вид вычета и указываем число детей. При этом учет детей инвалидов I и II второй групп ведется отдельно, т.к. по ним предусмотрена отличная сумма вычета. Если у Вас два и более детей, то обязательно укажите эту информацию в графе «Число детей не изменялось и составило», так как с 01.01.2011 сумма вычета на первого и последующего ребенка отлична.

В декларации за 2011 год добавилась графа для многодетных семей «Число детей, начиная с 3 не изменялось и составило». Если у Вас трое и более детей, в этой графе указываете количество детей. Например, если у Вас трое детей, то в этой графе ставите цифру «1». А предыдущих двух детей Вы указываете в графе Число детей не изменялось и составило».

По умолчанию пункт «Число детей не изменялось и составило» отмечен галочкой. И если в этом случае указать количество детей в соответствующей графе (см. рисунок ниже), то графы по месяцам заполнятся автоматически. В противном случае, нужно убрать галочку «Число детей не изменялось и составило» и ввести количество детей помесячно.

Аналогично заполняется пункт «Число детей инвалидов I и II групп не изменялось«

Следующий подраздел «Доходы/Расходы помесячно для предпринимателей и лиц с частной практикой».

Для того, чтобы расчет стандартных вычетов производился по доходам от предпринимательской деятельности или частной практики, Вам необходимо внести суммы доходов и расходов по каждому месяцу, а галочками отметить те месяцы, в которые Вы находились в соответствующем статусе (предприниматель, адвокат и т. п.).

Переходим к разделу «Социальные налоговые вычеты», для этого нажимаем кнопку «Листок с галочкой».

Экран для ввода социальных вычетов соответствует листам «К2», «К3» и «К4» формы декларации за 2008, 2009 годы. Для декларации за 2010, 2011, 2012, 2013 годы это листы «Ж2», «Ж3».

Отмечаем галочкой пункт «Предоставить социальные налоговые вычеты», и заполняем графы ниже. Данные берем из документов, подтверждающих эти расходы.

Для заполнения графы «Лечение» в справке об оплате медицинских услуг для предоставления в налоговые органы, выбираете код услуги 1. Соответствеено заполнится п.2.2 листа К2 декларации за 2008, 2009 годы (п.2.2 листа Ж2 декларации 2010, 2011,2012,2013 года).

Для заполнения графы «Дорогостоящее лечение» в справке об оплате медицинских услуг для предоставления в налоговые органы, выбираете код услуги 2. Соответственно заполнится п.1.3 листа К2 декларации за 2008, 2009 годы (п.1.3 листа Ж2 декларации за 2010, 2011,2012,2013 годы).

Начиная с программы «Декларация 2009» в подраздел «Суммы, затраченные на» добавилась графа — дополнительные страховые пенсионные взносы. В неё записываются расходы, внесенные на накопительную часть трудовой пенсии.

Чтобы заполнить графу «Суммы, уплаченные за обучение детей» нажимаем «Плюс». Всплывает окно «Сумма за обучение», вносим сумму, нажимаем «Да».

Если оплачивается обучение нескольких детей, то суммы за обучение нужно ввести по каждому ребенку (нажимая «Плюс» для добавления новой строки).

Для заполнения подраздела «Договоры добровольного пенсионного страхования и негосударственного пенсионного обеспечения» нажимаем «Плюс», всплывает меню «Данные договора», заполняем все графы, указываем вид договора, нажимаем «Да».