Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость.

Нижеприведенные коэффициенты финансовой устойчивости, характеризуют независимость по каждому элементу активов предприятия и по имуществу в целом, дают возможность измерить, достаточно ли устойчива компания в финансовом отношении.

Коэффициент автономии

Коэффициент финансовой зависимости

Коэффициент соотношения заемных и собственных средств

Коэффициент маневренности собственных оборотных средств

Коэффициент соотношения мобильных и иммобилизованных активов

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности запасов собственными средствами

Коэффициент сохранности собственного капитала

Наиболее простые коэффициенты финансовой устойчивости характеризуют соотношения между активами и обязательствами в целом, без учета их структуры. Важнейшим показателем данной группы является коэффициент автономии (или финансовой независимости, или концентрации собственного капитала в активах).

Устойчивое финансовое положение предприятия – это результат умелого управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе анализа необходимо дать ответы на вопросы: насколько компания независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности.

В классической теории анализа финансовой отчетности под финансовой устойчивостью понимают такое соотношение активов и обязательств организации, которое гарантирует определенный уровень риска несостоятельности организации. Таким образом, в качестве показателей финансовой устойчивости могут быть использованы коэффициенты, характеризующие структуру актива и пассива баланса, а также соотношения между отдельными статьями актива и пассива (относительные показатели финансовой устойчивости

).

Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах)

Характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие:

Коэффициент автономии (независимости) = Собственный капитал / Активы

Ка = (стр. 490 + стр. 640 + стр.650) / стр. 700 форма №1

или

Ка =стр. 490 / стр. 700

По форме бухбаланса с 2011 года формула имеет вид: Ка = стр. 1300 / стр. 1600

Нормативным общепринятым значением показателя считается значение коэффициента автономии больше 0,5 но не более 0,7. Но необходимо учитывать то что, коэффициент независимости значительно зависит от отраслевой специфики (соотношения внеоборотных и оборотных активов). Чем выше у предприятия доля внеоборотных активов (производство требует значительного количества основных средств), тем больше долгосрочных источников необходимо для их финансирования, а это означает что, больше должна быть доля собственного капитала (выше коэффициент автономии).

Отметим что, в международной практике распространен показатель debt ratio (коэффициент финансовой зависимости), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Достаточно высоким уровнем коэффициента независимости в США и европейских странах считается 0,5-0,6. При этом сумма обязательств не превышает величины собственных средств, что обеспечивает кредиторам приемлемый уровень риска. В странах Азии (Япония, Южная Корея) достаточным считается значение 0,3. При отсутствии обоснованных нормативов данный показатель оценивается в динамике. Уменьшение значения свидетельствует о повышении риска и снижении финансовой устойчивости. Причем, с увеличением доли обязательств не только повышается риск их непогашения, кроме того, возрастают процентные расходы, и усиливается зависимость компании от возможных изменений процентных ставок.

Правильное определение коэффициента

Коэффициент маневренности, как и множество других показателей, должен оцениваться, исходя из сравнения данных от других предприятий отрасли.

Для каждой сферы хозяйственной деятельности могут иметь место свои оптимальные величины. Для правильного вывода о положении дел в финансовой сфере компании необходимо проанализировать этот же показатель у конкурентов.

Для этого определяется требуемая величина для каждого предприятия, действующего в отрасли, а затем находится среднеарифметическое значение. Коэффициент маневренности собственных средств объекта исследования должен сравниваться с полученным показателем по отрасли.

Объединение по коду ОКВЭД поможет выделить похожие с объектом исследования предприятия. Оценивать полученные результаты также следует в динамике. Такой подход относительно объекта исследования позволит сделать правильную оценку проведения финансово-экономической политики и стратегии предприятия.

Коэффициент финансовой зависимости

Коэффициент финансовой зависимости, характеризующий зависимость от внешних источников финансирования (т.е. какую долю во всей структуре капитала занимают заемные средства). Показатель широко применяется на западе. Показатель определяется как отношение общего долга (суммы краткосрочных обязательств и долгосрочных обязательств ) и суммарных активов.

Коэффициент финансовой зависимости = Обязательства / Активы

В соответствии с Приказом Минрегиона РФ от 17.04.2010 №173 коэффициент финансовой зависимости определяется по формуле:

Кфз = (Д0 + КО — Зу + Дбп + Р) / П

где, Кфз — коэффициент финансовой зависимости; Д0 — долгосрочные обязательства; КО — краткосрочные обязательства; Зу — задолженность перед учредителями; Дбп — доходы будущих периодов; Р — резервы предстоящих расходов; П — пассивы.

Кфз = (стр. 590 + стр. 690 — стр. 630 — стр. 640 — стр. 650) / стр. 700 ф. №1

Кфз = (стр. 1400 + стр. 1500 — Зу — стр. 1530 — стр. 1540) / стр. 1700

Отметим что, строка «Задолженность перед участниками (учредителями) по выплате доходов» (в прежней форме – код 630) исключена из новой формы, поскольку эта задолженность является кредиторской и может быть раскрыта в пояснениях к финансовой отчетности.

Рекомендуемое значение данного коэффициента должно быть меньше 0,8. Оптимальным является коэффициент 0.5 (т.е. равное соотношение собственного и заемного капитала). При значении показателя меньше 0,8 говорит о том, что обязательства должны занимать менее 80% в структуре капитала.

Формула для расчета

Коэффициенты маневренности рассчитываются по различным формулам. Информация для расчетов берется из бухгалтерского баланса компании. Данные, используемые при расчетах, должны быть максимально точными. Только в этом случае можно получить достоверный результат. Рассмотрим самую простую формулу для расчетов (строки берутся из бухгалтерского баланса):

(Строка 1300 – строка 1100) / строка 1300

Строка 1300 – это размер собственного капитала организации. Первый этап расчетов (строка 1300 – строка 1100) помогает определить размер собственных оборотных средств. Эта формула используется в стандартных условиях.

Если большая часть пассивов компании включает в себя долгосрочные обязательства, имеет смысл использовать другую, более сложную формулу. При расчетах используется дополнительный показатель – строка 1400. Рассмотрим вид второй формулы:

((Строка 1300 + строка 1400) – строка 1100) / строка 1300

Другая формула нужна в том случае, если большую часть структуры составляют краткосрочные обязательства:

(Строка 1200 – строка 1500) / строка 1300

Также для расчетов может быть использована эта формула:

((Строка 1300 + строка 1400 + строка 1530) – строка 1100) / (строка 1300 + строка 1530)

ВАЖНО! Формулу следует подбирать в соответствии с особенностями компании. Это обеспечит более точные результаты.

Коэффициент соотношения заемных и собственных средств

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных средств:

Коэффициент соотношения заемного и собственного капитала = Заемный капитал / Собственный капитал

Кзс = (стр. 590 + стр. 690 — стр. 640 — стр. 650) / (стр. 490 + стр. 640 + стр. 650) форма №1

или

Кзс = (стр.590 + стр.690) / стр.490

Кзс = (стр. 1500 + стр. 1400) / стр. 1300

Анализируют изменение значения показателя в динамике. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов. Рекомендуемое значение Кзс <0,7. Оптимальное соотношение заемных и собственных средств 0,5 < Кзс < 0,7. Превышение значения коэффциента значения 0,7, т.е. Кзс >0,7 сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.

Чем выше значение показателя, тем выше степень риска инвесторов, поскольку в случае невыполнения обязательств по платежам возрастает возможность банкротства.

Инструкция

- При анализе финансовой устойчивости вы можете рассчитать коэффициент маневренности собственного капитала. Он характеризует долю источников собственных средств предприятия, находящихся в мобильной форме.

Коэффициент маневренности показывает, какая часть собственного оборотного капитала занята в обороте, а какая капитализирована. При этом оборотным капиталом, находящимся в мобильной форме, предприятие может свободно маневрировать. - Для расчета коэффициента маневренности используйте следующую формулу: Км = СОС/СК, где СОС – собственные оборотные средства; СК – собственный капитал. Иными словами, коэффициент маневренности представляет собой отношение собственного оборотного капитала предприятия к собственным источникам финансирования его деятельности. Рекомендуемое значение для данного показателя — 0,5 и выше. Его величина зависит от вида деятельности предприятия. В фондоемких производствах его нормальный уровень, как правило, ниже, чем в материалоемких.

- Величину собственного капитала вы можете увидеть в III разделе пассива бухгалтерского баланса. Что касается объема собственных оборотных средств, то это расчетная величина. Ее вы можете найти одним из следующихспособов: 1) СОС = СК – ВА, где СК – собственный капитал предприятия; ВА – внеоборотные активы. 2) СОС = ОА – КО, где ОА – оборотные активы; КО – краткосрочные обязательства предприятия.

Данный показатель характеризует долю собственного капитала, которая направляется на финансирование его текущей деятельности (формирование текущих активов). - Вы должны учитывать, что в динамике коэффициент маневренности должен увеличиваться. Однако его резкий рост не является свидетельством нормального развития предприятия. Это связано с тем, что повышение данного коэффициента возможно при росте собственного оборотного капитала или при снижении собственных источников предприятия. А значит, резкое увеличение данного показателя автоматически вызовет уменьшение других, например, коэффициента автономии, что свидетельствует об усилении зависимости предприятия от кредиторов.

© CompleteRepair.Ru

Коэффициент финансовой устойчивости

Коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала

— коэффициент равный отношению собственных оборотных средств компании к общей величине собственных средств. Данными для его расчета служит бухгалтерский баланс.

Коэффициент маневренности собственного капитала

показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

Общая формула расчета коэффициента:

Коэффициент маневренность собственного капитала зависит от структуры капитала и специфики отрасли, рекомендован в пределах от 0.2-0.5, но универсальные рекомендации по его величине и тенденции изменения вряд ли возможны.

| Коэффициент финансовой зависимости Коэффициент финансовой зависимости характеризует, в какой степени организация зависит от внешних источников финансирования, т.е. сколько заемных средств привлекла организация на 1 руб. собственного капитала. Показывает также меру способности организации, ликвидировав свои активы, полностью погасить кредиторскую задолженность. |

| К фз = Кредиты, займы, кредиторская задолженность Собственный капитал |

| Рекомендуемое значение должно быть меньше 0,7. Превышение означает зависимость от внешних источников средств. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия, а следовательно, и утрату финансовой независимости. Если его значение снижается до единицы, то это означает, что собственники полностью финансируют свое предприятие. Коэффициент финансовой зависимости предприятия означает насколько активы предприятия финансируются за счет заемных средств. Слишком большая доля заемных средств снижает платежеспособность предприятия, подрывает его финансовую устойчивость и соответственно снижает доверие к нему контрагентов и уменьшает вероятность получения кредита. Однако, и слишком большая доля собственных средств также невыгодна предприятию, так как если рентабельность активов предприятия превышает стоимость источников заемных средств, то за недостатком собственных средств, выгодно взять кредит. Поэтому каждому предприятию, в зависимости от сферы деятельности и поставленных на данный момент задач необходимо установить для себя нормативное значение коэффициента. |

| К оси = Собственные оборотные средства Оборотные активы Наличие у предприятия достаточного объема собственных оборотных средств (собственного оборотного капитала) является одним из главных условий его финансовой устойчивости. Отсутствие собственного оборотного капитала свидетельствует о том, что все оборотные средства предприятия и, возможно, часть внеоборотных активов (при отрицательном значении собственных оборотных средств) сформированы за счет заемных источников. |

| Рекомендуемое значение больше 0,6 — 0,8. |

Нормативное значение ≤ 1

.

Рост коэффициента свидетельствует об увеличении финансовой зависимости предприятия. Он показывает, сколько на рубль собственных средств, приходится заемных. Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге — увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Оценивать платежеспособность лучше всего с помощью коэффициента маневренности функционирующего капитала. Он показывает, какая доля средств находится в обороте компании. Оптимальным считается значение в диапазоне от 0 до 1.

Насколько компания уверенно работает на рынке? Есть ли у нее проблемы с платежеспособностью? Сможет ли она преодолеть небольшой кризис в отрасли без ущерба? Хватает ли у нее средств на кадровое расширение и модернизацию производства? Ответить на эти вопросы позволит анализ платежеспособности предприятия, для нахождения которого потребуется коэффициент маневренности функционирующего капитала или сокращенно К МФК.

Анализ платежеспособности необходимо проводить для контроля ведения деятельности и оценки развития компании, а также с целью выявления и устранения нерационального использования активов. Причем для этого важно использовать разные показатели, которые дополняют друг друга.

Коэффициент соотношения мобильных и иммобилизованных активов

Показывает сколько внеоборотных активов приходится на каждый рубль оборотных активов:

Коэффициент соотношения мобильных и иммобилизованных активов = Оборотные активы / Внеоборотные активы

Км/и = (стр. 190 + стр. 230) / (стр. 290 — стр. 244 — стр. 252) форма №1

или

Км/и = стр. 190 / стр. 290

Км/и = стр. 1100 / стр. 1200

Для данного показателя нормативных значений не установлено.

Пример расчетов

В таблице приведен пример расчета для предприятия с долгами ().

| Показатель, т. р. | янв. 17 | фев. 17 | мар. 17 | апр. 17 | май. 17 | июн. 17 |

| Строка 1300 | 1 900 | 2 000 | 2 100 | 2 600 | 2 450 | 2 900 |

| Строка 1100 | 1 800 | 1 600 | 1 900 | 1 500 | 1 800 | 1 900 |

| Строка 1400 | 750 | 840 | 940 | 860 | 660 | 570 |

| КМФК | 0,447368 | 0,62 | 0,542857 | 0,753846 | 0,534694 | 0,541379 |

Таким образом, с января по июнь значение показателя колеблется в пределах 0,45-0,75. Оно вписывается в условленные нормы и поэтому не должно беспокоить. Однако важно продолжать следить за коэффициентом, анализировать его в следующие месяцы, чтобы не упустить опасный момент, когда доля оборотных средств предприятия сильно начнет снижаться и появится реальный риск неплатежеспособности.

Динамику коэффициента лучше всего отразить на графике.

Рис. 1. Коэффициент в динамике

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Коэффицент показывает наличие у предприятия собственных средств, необходимых для его финансовой устойчивости:

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования = (Собственный капитал — Внеоборотные активы) / Оборотные активы

Ко = (стр. 490 — стр. 190)/(стр. 290 — стр. 230) форма №1

Ко = (стр. 1300 — стр. 1100) / стр. 1200

В методической литературе указывается что, предприятие обеспечено собственными источниками финансирования оборотного капитала при значении коэффициента ≥0,1.

Объективная оценка надежности

Коэффициент маневренности и объективная оценка состояния заемщика с учетом возможных рисков дает возможность банкам эффективно управлять кредитными средствами и получать с них прибыль. В условиях современного рынка объективную оценку надежности партнера нужно доверять независимым организациям. Коммерческие банки наибольшее внимание уделяют показателям, которые характеризуют финансовую устойчивость клиента и его платежеспособность. Инвесторам важнее проанализировать показатели потенциала и эффективности вложенного капитала с экономически выгодной точки зрения.

Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности собственными оборотными средствами показывает достаточность у предприятия собственных средств, необходимых для финансирования текущей (операционной) деятельности, т.е. обеспечения финансовой устойчивости. Данный показатель был введен нормативно Распоряжением ФУДН от 12.08.1994 №31-р, в западной практике финансового анализа не распространен.

Формула расчета коэффициента обеспеченности собственными оборотными средствами имеет вид:

Коэффициент обеспеченности собственными средствами = (Собственный капитал — Внеоборотные активы) / Оборотные активы

Ксос = (стр. 490 — стр. 190) / стр. 290 форма №1

Ксос = (стр. 1300 — стр. 1100) / стр. 1200

Согласно вышеуказанному распоряжению показатель используется как признак несостоятельности (банкротства) предприятия. Нормальное значение показателя обеспеченности собственными средствами должно составлять не менее 0,1.

Расшифровка значения

По полученному значению коэффициента можно узнать, какая доля капитала занята в финансировании текущей деятельности, а какая принадлежит запасам и долгосрочным обязательствам.

При расчете важно помнить:

- Для показателя есть рекомендуемое значение, оно находится в диапазоне 0-1, но большинству компаний нужно стремиться к значению 0,2-0,5.

- Коэффициент варьируется в зависимости от сферы деятельности, особенностей технологического процесса, отраслевой принадлежности и других факторов (например, у производственных предприятий КМФК будет меньше).

- Полезно оценивать значение показателя в динамике.

Нужно стремиться к тому, чтобы показатель был невысоким среди среднеотраслевого значения. Если заметно выше нормы, значит, у компании есть долги, и также велик риск неплатежеспособности.

Таблица 1. Значение КМФК

| КМФК | Значение |

| Ниже нормы | Есть риск неплатежеспособности, может возникнуть нехватка оборотных средств |

| В норме | Устойчивое положение, компания финансово независима, оборотные средства в достатке |

| Выше нормы | Есть риск неплатежеспособности, может возникнуть нехватка оборотных средств |

Коэффициент обеспеченности запасов собственными средствами

Коэффициент обеспеченности материальных запасов собственными средствами – показатель характеризующий уровень финансирования запасов за счет собственных источников (средств) предприятия.

Формула расчета коэффициента имеет вид:

Коэффициент обеспеченности запасов собственными средствами = Собственные оборотные средства / Запасы

Коз = (стр. 490 + стр. 590 — стр. 190) / стр. 210

Коз = (стр. 1300 + стр. 1400 — стр. 1100) / стр. 1210

В практике встречается модифицированная методика расчета этого показателя, запасы дополняются затратами (затраты в незавершенном строительстве и авансы поставщикам и подрядчикам). В этом случае формула расчета коэффициента обеспеченности запасов и затрат собственными оборотными средствами примет вид:

Коз = (Собственный капитал + Долгосрочные обязательства — Внеоборотные активы) / (Запасы + Затраты в незавершенном производстве + Авансы поставщикам и подрядчикам)

Нормативное значение коэффициента лежит в диапазоне от 0,6 до 0,8, т.е. формирование 60-80% запасов предприятия должно осуществляться за счет собственных средств. Чем выше значение показателя, тем меньше зависимость предприятия от заемного капитала в части формирования запасов и, следовательно, выше финансовая устойчивость организации.

Коэффициент маневренности функционирующего капитала

⇐ ПредыдущаяСтр 19 из 19

,

Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Уменьшение показателя в динамике – положительный факт.

Доля оборотных средств в активах

,

L6≥0,5.

Анализ финансовой устойчивости

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Под финансовой устойчивостью организации

следует понимать обеспеченность её запасов и затрат источниками их формирования.

Задачей анализа финансовой устойчивости является оценка степени независимости от заёмных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам её финансово-хозяйственной деятельности.

Финансовая устойчивость характеризуется системой абсолютных и относительных показателей. Наиболее обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

Источниками средств для формирования запасов и затрат (ЗЗ) являются:

§ собственные оборотные средства (СОС) = собственный капитал (СК) – внеоборотные активы (АВН)

§ долгосрочные кредиты и займы (ДК)

§ краткосрочные кредиты и займы (КК)

Различают три показателя обеспеченности запасов и затрат источниками их формирования:

Ø излишек (+) или недостаток (-) собственных оборотных средств (S1):

±СОС=СОС – ЗЗ

Ø излишек (+) или недостаток (-) собственных оборотных средств и долгосрочного кредита (S2):

±(СОС + ДК) = (СОС + ДК) – ЗЗ

Ø излишек (+) или недостаток (-) общей величины источников формирования запасов и затрат, т.е. собственных оборотных средств, долгосрочного и краткосрочного кредита (S3):

±(СОС + ДК+КК) = (СОС + ДК+КК) – ЗЗ

Далее применяется трехмерный показатель ситуации (трехмерный вектор)

S (S1, S2, S3)

Построение вектора производится следующим образом: в случае излишка в соответствующую позицию вектора записывается 1, а в случае недостатка – 0. В зависимости от комбинации «0» и «1» вектор может принимать четыре значения, которые означают следующее:

S (1, 1, 1) – абсолютная устойчивость

– показывает, что организация обладает излишками всех источников формирования запасов и затрат, т.е. «абсолютной» платежеспособностью;

S (0, 1, 1) – нормальная устойчивость

– организация имеет недостаток собственных оборотных средств, который покрывается излишками других источников, т.е. организация обладает платежеспособностью, но иногда вынуждена прибегать к долгосрочным источникам для оплаты первоочередных платежей;

S (0, 0, 1) – неустойчивое (предкризисное) финансовое состояние

– характеризуется нарушением платежеспособности, при котором еще сохраняется возможность восстановления равновесия. Неустойчивость считается допустимой, если величина привлекаемых краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции.

S (0, 0, 0) – кризисное финансовое состояние

– организация испытывает недостаток всех видов источников и вследствие этого не обеспечивает требования кредиторов; можно утверждать, что организация находится на грани банкротства.

Анализ абсолютных показателей финансовой устойчивости можно оформить в виде следующей таблицы:

Таблица 11.2 – Анализ абсолютных показателей финансовой устойчивости

| Показатели | На начало года | На конец года | Изменения, ± |

| Собственный капитал | |||

| Внеоборотные активы | |||

| Наличие собственных оборотных средств (СОС) | |||

| Долгосрочные кредиты и займы (ДК) | |||

| СОС+ДК | |||

| Краткосрочные кредиты и займы (КК) | |||

| СОС+ДК+КК | |||

| Запасы и затраты (ЗЗ) | |||

| Показатели | На начало года | На конец года | Изменения, ± |

| ±СОС | |||

| ±(СОС+ДК) | |||

| ±(СОС+ДК+КК) | |||

| Трехмерный показатель финансовой устойчивости | |||

| Тип финансовой устойчивости |

Более точным и часто применяемым способом оценки финансовой устойчивости организации является расчет следующих коэффициентов:

1. Коэффициент капитализации (плечо финансового рычага):

,

Нормальное ограничение — не выше 1,5. Показывает, сколько заёмных средств организация привлекла на 1 руб. вложенных в активы собственных средств.

2. Коэффициент обеспеченности собственными источниками финансирования:

,

Нормальное ограничение: нижняя граница 0,1, оптимальное значение ≥0,5. Показывает, какая часть оборотных активов финансируется за счет собственных источников.

3. Коэффициент финансовой независимости (автономии):

,

Нормальное ограничение: 0,4≤КА≤0,6. Показывает удельный вес собственных средств в общей сумме источников финансирования.

4. Коэффициент финансирования:

,

Нормальное ограничение: КФ≥0,7, оптимальное значение ≈1,5. Показывает, какая часть деятельности финансируется за счет собственных, а какая – за счет заёмных средств.

5. Коэффициент финансовой устойчивости:

,

Нормальное ограничение: КФУ≥0,6. Показывает, какая часть актива финансируется за счет устойчивых источников.

11.4.Оценка рентабельности и деловой активности

Результативность и экономическая целесообразность функционирования организации измеряются абсолютными и относительными показателями, такими как прибыль и рентабельность.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности организации. Они отражают доходность организации и группируются в соответствии с интересами участников экономического процесса.

1. Рентабельность имущества (активов)

организации рассчитывается как процентное отношение чистой прибыли к средней величине активов.

Средняя величина активов = (стоимость активов на начало года + стоимость активов на конец года):2.

2. Рентабельность внеоборотных активов

определяется как процентное отношение чистой прибыли к средней величине внеоборотных активов.

3. Рентабельность оборотных активов

определяется как процентное отношение чистой прибыли к средней величине оборотных активов.

4. Рентабельность инвестиций

= прибыль до уплаты налогов: (валюта баланса – величина краткосрочных обязательств)×100.

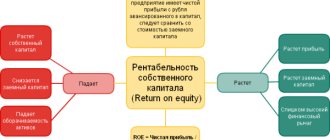

5. Рентабельность собственного капитала

рассчитывается как отношение балансовой или чистой прибыли к собственному капиталу.

6. Рентабельность всего капитала

рассчитывается как отношение прибыли (чистой или балансовой) к валюте баланса.

7. Рентабельность продаж

определяется как процентное отношение прибыли от продаж к выручке от реализации продукции без НДС.

Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности.

Деловая активность организации характеризуется рядом показателей: темпами роста выручки от продажи товаров, прибыли, активов, эффективностью использования активов, наличием выгодных контрактов по реализации продукции, закупке сырья и материалов, наличием квалифицированного персонала и т.д.

О темпах экономического роста свидетельствует следующее:

1. темп роста балансовой прибыли должен опережать темп роста выручки от реализации, что означает рост рентабельности производства;

2. темп роста выручки от реализации должен опережать темп роста активов, что означает повышение эффективности использования активов;

3. все темпы роста должны быть более 100%.

Для оценки эффективности использования активов используется ряд показателей.

Основные показатели использования основных средств организации:

,

Чем больше величина этого показателя, тем эффективнее используются основные средства;

,

Чем больше величина этого показателя, тем менее эффективно используются основные средства.

Основные показатели использования нематериальных активов рассчитываются аналогично.

Оборачиваемость оборотных активов

оценивают, сопоставляя показатели средних остатков оборотных активов и их оборотов за анализируемый период. Оборотами при оценке и анализе оборачиваемости являются:

§ для производственных запасов – затраты на производство реализованной продукции;

§ для дебиторской задолженности – реализация продукции по безналичному расчету (поскольку этот показатель не отражается в отчетности и может быть выявлен только по данным бухгалтерского учета, на практике его нередко заменяют показателем выручки от реализации).

Основные показатели использования оборотных средств:

1. Длительность одного оборота в днях

= (Средняя стоимость оборотных средств × Длительность анализируемого периода) / Выручка от реализации товаров и услуг.

2. Коэффициент оборачиваемости (в оборотах)

= Выручка от реализации товаров и услуг / Средняя стоимость оборотных средств.

3. Коэффициент загрузки оборотных средств

= 1/Коэффициент оборачиваемости = Средняя стоимость оборотных средств / Выручка от реализации товаров и услуг.

Чем меньше длительность одного оборота, чем больше число оборотов, и чем меньше число оборотных средств на 1 руб. выручки, тем эффективнее используются оборотные средства организации. Аналогичные показатели можно рассчитать по каждому элементу оборотных средств:

Оборачиваемость средств в расчетах (в оборотах)

= Выручка от реализации товаров / Средняя дебиторская задолженность;

Оборачиваемость средств в расчетах (в днях)

= 360 дней / Оборачиваемость средств в оборотах.

Коэффициент погашения дебиторской задолженности

= Средняя дебиторская задолженность / Выручка от реализации товаров и услуг.

Оборачиваемость производственных запасов (в оборотах)

= Затраты на производство продукции / средняя величина производственных запасов.

Оборачиваемость производственных запасов (в днях)

= 360 дней / Оборачиваемость производственных запасов в оборотах.

Оборачиваемость кредиторской задолженности (в днях)

= (Средняя величина кредиторской задолженности × 360) / Затраты на производство продукции.

Оборачиваемость собственного капитала

= Выручка от реализации товаров и услуг / Средняя величина собственного капитала.

Оборачиваемость денежных средств (в днях)

= (Средняя стоимость денежных средств × 360) / Выручка от продажи товаров и услуг.

11.5.Критерии оценки несостоятельности (банкротства) организации

Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127-ФЗ устанавливает основания для признания должника несостоятельным (банкротом), регулирует порядок и условия осуществления мер по предупреждению несостоятельности (банкротства), порядок и условия проведения процедур банкротства и иные отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов.

Несостоятельность (банкротство)

– признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Дело о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику – юридическому лицу

в совокупности составляют

не менее ста тысяч рублей

, к

должнику – гражданину

–

не менее десяти тысяч рублей

, а также имеются иные признаки банкротства.

Для предварительного анализа финансового состояния предприятия Федеральной службой России по финансовому оздоровлению и банкротству были разработаны и утверждены «Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса» (№ 31-р от 12 августа 1994 г.).

Анализ и оценка структуры баланса предприятия проводятся на основе следующих показателей:

1. коэффициента текущей ликвидности;

2. коэффициента обеспеченности собственными средствами.

Основанием для признания структуры баланса организации неудовлетворительной, а самой организации — неплатежеспособной является выполнение одного из следующих условий:

— коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

— коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Основным показателем, характеризующим наличие реальной возможности у организации восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности.

В том случае, если хотя бы один из указанных коэффициентов, имеет значение меньше нормативного, рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам.

В том случае, если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам.

Коэффициент восстановления платежеспособности определяется по формуле:

где К1ф – фактическое значение коэффициента текущей ликвидности (К1) на конец отчетного периода;

К1н – значение коэффициента текущей ликвидности в начале отчетного периода;

К1норм – нормативное значение коэффициента текущей ликвидности, К1норм = 2;

6 – период восстановления платежеспособности в месяцах;

Т – отчетный период в месяцах.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у организации восстановить свою платежеспособность.

Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у организации в ближайшее время нет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности определяется по формуле:

где К1ф – фактическое значение коэффициента текущей ликвидности (К1) на конец отчетного периода;

К1н – значение коэффициента текущей ликвидности в начале отчетного периода;

К1норм — нормативное значение коэффициента текущей ликвидности;

К1норм = 2;

3 – период утраты платежеспособности предприятия в месяцах;

Т – отчетный период в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность.

Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность.

Контрольные вопросы:

1. Определить различие между понятиями «ликвидность баланса» и «ликвидность активов».

2. Охарактеризовать, что понимается под финансовой устойчивостью организации.

3. Раскрыть, каким образом группируются активы и пассивы баланса при оценке его ликвидности.

4. Перечислить и охарактеризовать типы финансовой устойчивости.

Литературные источники:

1. Кондраков Н. П. Бухгалтерский учет: Учебник. – М.: ИНФРА-М, 2013. – 592 с.

2. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник. – 4-е изд., испр. и доп. – М.: ИНФРА-М, 2013. – 330 с. – (Среднее профессиональное образование).

3. Савицкая Г. В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. – 4-е изд., испр. – М.: ИНФРА-М, 2012. – 320 с. (Высшее образование).

Интернет-ресурсы:

1. Официальный сайт Министерства финансов Российской Федерации — https://www.minfin.ru.

2. Официальный сайт Федеральной налоговой службы России https://www.mosnalog.ru.

ГЛОССАРИЙ

Аккредитив

– условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи.

Аналитический учет

– учет детальных данных об отдельных видах имущества и обязательств, ведущийся на аналитических счетах в натуральных, трудовых и стоимостных измерителях.

Бухгалтерская запись (бухгалтерская проводка, корреспонденция счетов)

– указание дебетуемого и кредитуемого по данной операции счетов и суммы хозяйственной операции.

Бухгалтерская отчетность

– система показателей, характеризующих производственную и финансовую деятельность организации за определенный период (месяц, квартал, год).

Бухгалтерский баланс

– способ экономической группировки и обобщения информации об имуществе и обязательствах организации в денежной оценке на определенную дату.

Бухгалтерский документ

– бумажный или машинный носитель информации, дающий право на совершение хозяйственной операции или подтверждающий факт ее исполнения.

Бухгалтерский счет

– экономическая группировка в виде таблицы, в которой накапливается и систематизируется текущая информация о состоянии и движении отдельных видов имущества и обязательств организации.

Бухгалтерский учет

– упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Готовая продукция

– это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Дебиторская задолженность

– задолженность организаций, работников и физических лиц (дебиторов) экономическому субъекту.

Деловая репутация организации

– разница между покупной ценой организации как имущественного комплекса и балансовой стоимостью ее имущества.

Договор

– соглашение двух или нескольких лиц о правах, обязанностях и ответственности за выполнение обязательств.

Договор займа

– вид договора, по которому одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Документация

– первичная регистрация хозяйственных операций с помощью установленных форм первичных учетных документов в момент и в месте совершения операции.

Документооборот

– порядок движения документов от момента их составления или получения от других организаций до использования в бухгалтерском учете и последующей передачи в архив.

Долговые ценные бумаги

– обязательства, размещенные выпускающей их организацией на фондовом рынке для привлечения на возвратной и возмездной основе денежных средств.

Заработная плата

– вознаграждение за труд, подлежащее выплате работникам организации в зависимости от их квалификации, а также сложности, количества, качества и условий выполняемой работы.

Затраты организации

– средства, израсходованные на приобретение ресурсов имеющихся в наличии, и регистрируемые в балансе, как активы организации, способные принести ей доход в будущем.

Инвентаризация

– способ проверки соответствия фактического наличия имущества данным бухгалтерского учета.

Калькуляция

– способ группировки затрат и определения себестоимости готовой продукции.

Командировка

– поездка работника по распоряжению руководителя организации на определенный срок в другую местность для выполнения служебного поручения вне места постоянной работы.

Кредитный договор

– соглашение, по которому банк (или иная кредитная организация) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик, в свою очередь, обязуется возвратить полученную денежную сумму и уплатить на нее проценты.

Кредиторская задолженность

– задолженность экономического субъекта другим организациям, работникам и лицам (кредиторам).

Маржинальный анализ

—

это метод оценки и обоснования эффективности управленческих решений в бизнесе на основании причинно-следственной взаимосвязи объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные.

Материально-производственные запасы

– часть имущества организации, используемая ею в качестве предметов труда в производственном цикле.

Метод двойной записи

– способ регистрации хозяйственных операций, заключающийся в том, что каждая операция затрагивает не менее двух объектов бухгалтерского учета.

Методика

–

это совокупность правил, приемов и способов для целесообразного выполнения какой-либо работы.

Метод экономического анализа

– это диалектический подход и способы изучения, измерения и обобщения влияния многочисленных факторов на изменение результатов деятельности организации для их улучшения.

Налоговый учет

– это вид бухгалтерского учета, при котором происходит обобщение информации в целях определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Несостоятельность (банкротство)

–

признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Оперативный учет

– подвид хозяйственного учета, который осуществляется для повседневного текущего руководства и управления организацией и ведется непосредственно на рабочих местах первичных производственных подразделений.

Основные средства

– совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода времени, превышающего 12 месяцев.

Отложенный налоговый актив

– часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенное налоговое обязательство

– часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Оценка

– способ выражения в денежном измерении имущества и обязательств организации.

Платежеспособность

– это способность своевременно и полностью рассчитываться по своим обязательствам

.

Платежное поручение

– распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Подрядчики

– организации, осуществляющие для экономического субъекта строительно-монтажные и ремонтные работы.

Подотчетные лица

– работники организации, которые получают денежные средства на командировочные расходы и на хозяйственные нужды.

Поставщики

– организации, поставляющие экономическому субъекту сырье, товары и различные услуги.

Прибыль

– сумма превышения доходов организации над ее расходами.

Расчеты

– система денежных отношений, связанная с оплатой товаров, работ, услуг юридических и физических лиц, а также с выполнением финансовых обязательств.

Синтетический учет

– учет обобщенных данных об имуществе и обязательствах, ведущийся на синтетических счетах и только в стоимостном измерении.

Сомнительный долг

– дебиторская задолженность организации, не погашенная в установленные договором сроки и не обеспеченная соответствующими гарантиями.

Средства труда

– совокупность объектов, которые используются в целях производства, действуют в неизменной форме в течение длительного периода времени и утрачивают свою стоимость постепенно, путем переноса на вновь создаваемый продукт.

Статистический учет

– подвид хозяйственного учета, занимающийся изучением явлений, носящих массовый характер.

Субсчет

– дополнительная группировка хозяйственных средств в пределах конкретного синтетического счета.

Торговая наценка

– добавленная стоимость к покупной цене товара, предназначенная для возмещения торговых расходов (издержек обращения), получения прибыли и уплаты косвенных налогов.

Управленческий учет

– подвид бухгалтерского учета, в системе которого формируются данные, необходимые для приятия управленческих решений внутри организации.

Уставный капитал

– сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации.

Учетная политика

– принятая организацией совокупность способов ведения бухгалтерского учета.

Учетные регистры

– книги, карточки, журналы, отдельные листы или иные носители, предназначенные для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Учетный измеритель

– определенная учетная единица, которая производит измерение и исчисление хозяйственных средств и операций экономического субъекта.

Финансовое состояние предприятия

– это экономическая категория, отражающая состояние капитала в процессе его кругооборота, и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

Финансовые вложения

– принадлежащая организации группа активов, используемых для получения доходов, повышения стоимости капитала или получения иных выгод, в частности для оказания влияния на другие организации.

Форма бухгалтерского учета

– порядок сочетания учетных регистров и последовательность записей в них.

Хозяйственный учет

– количественное выражение и качественная характеристика (наблюдение, измерение и регистрация) фактов хозяйственной деятельности, их группировка и обобщение.

⇐ Предыдущая19

Рекомендуемые страницы:

Воспользуйтесь поиском по сайту:

Анализ показателя

Для расчетов данные можно брать за разные периоды – от месяца до года. Лучше всего анализ проводить в динамике, оценивать изменение в течение определенного времени.

Таблица 2. Что характеризует рост и падение КМ

| Рост | Снижение |

| Кредитная нагрузка не увеличивается. | Увеличивается доля кредитов среди активов компании. |

| У фирмы есть средства на расширение и модернизацию производства. | Нет достаточного количества средств для инвестирования в производство. |

| Имеются дополнительные ресурсы финансирования. | Нет других источников финансирования. |

| Меньше лишних затрат, связанных с обслуживанием кредитов. | Больше прибыли уходит на обслуживание долга. |

Таким образом, рост показателя означает, что дела у фирмы поправляются, долгов становится меньше, и на их обслуживание уходит минимум денег. Падение же свидетельствует о негативной тенденции для предприятия: увеличения кредитной массы в составе активов, сокращение финансовых запасов.