КБК – код бюджетной классификации. Его используют предприниматели и организации для перечисления обязательных налогов и сборов. Каждому платежу соответствует определенный код. При указании неправильно хотя бы одного знака КБК, денежные средства могут отправиться не на тот счет. Соответственно, у предприятия будет либо недоимка, либо переплата налогов. В первом случае Налоговая служба выпишет штраф. Именно поэтому нужно четко соблюдать установленные правила перечисления сборов, а также правильно указывать коды бюджетной классификации.

КБК 18210102010011000110: какой налог 2020

В приказе №65н от 01.07.2013 года Министерством Финансов утверждена расшифровка этого кода бюджетной классификации.

18210102010011000110 КБК расшифровка 2020: Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисления и уплата налога осуществляется в соответствии со ст. 227, 227.1 и 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному).

Другими словами, это НДФЛ с заработной платы сотрудников и других выплат.

Новые коды КБК на 2020 год которые вводит Минфин, справочник кодов

КБК 2020 – Минфин вводит новые коды наряду с поправками в уже существующих цифрах. Рассмотрим обновления более подробно.

- 1 Справочник КБК

- 2 Минфин вводит новые коды КБК в 2020 году

Справочник КБК

КБК 2020 – Минфин вводит новые коды для некоторых налоговых платежей. 12 новых позиций в приказе выглядят так:

- 15310402210010000110 – сбор за ввоз в государство темного судового горючего;

- 15310807500010000110 – за акцизные марки с двухмерным штрихкодом;

- 16010807490010000110 – для уплаты государственной пошлины за получение федеральных специальных марок с двухмерным штрихкодом;

- 18210101022020000110 – налогообложение доходов за выполнение условий контрактов на разработку газовых и нефтяных месторождений Дальнего Востока;

- 18210302390010000110 – акциз на переработку нефтепродуктов;

- 18210302400010000110 – комбинация акциза на темное судовое горючее, которое производится в пределах страны;

- 18210607000010000110 – единая налоговая выплата для физических лиц;

- 18210705010010000110 – комбинация для отчисления налога на заработок от добычи углеводородного сырья в недрах, расположенных на определенных территориях (смотреть статьи 333.45 НК);

- 18210705020010000110 – комбинация для отчисления на заработок от добычи углеводородного сырья в недрах, расположенных в определенных местностях (смотреть статьи 333.45 НК);

- 18210705030010000110 –для вычета налога на заработок от добычи углеводородного сырья в недрах, расположенных в определенных местностях (смотреть статьи НК);

- 18210705040010000110 – для отчисления налога на заработок от добычи углеводородного сырья в недрах, расположенных в определенных местностях (смотреть статьи НК);

- 18210402210010000110 – Акциз на темное судовое топливо, ввозимое на территорию РФ.

Эти и другие свежие КБК, потребные для корректного заполнения «платежек» уже находятся в свободном доступе, мы приводим самые используемые, а также те, в которых наиболее часто доводится ошибаться плательщикам.

С полным приказом рекомендуется ознакомиться на официальном портале Минфина.

Код КБК НДФЛ

Заполняется 104 поле платежного поручения кодом, зависящем от категории лица, направляющего платеж.

Уплата НДФЛ производится не позднее следующего дня за зарплатным днем работника организации. Если деньгами снабжается работник, временно нетрудоспособный – НДФЛ необходимо отправлять не позже крайнего дня месяца, в котором работник получил свое пособие.

Код КБК пени

Пени начисляются на просроченные платежи, являются одним из самых распространенных назначений уплат.

Код КБК УСН доходы

В упрощенной системе налогооблажения коды не поменялись. Главное помнить о том, что в 2020 году в действие был введен общий код для минимального и единого отчислений, а выплаты минимального налога за промежуток времени более ранний, чем 2020 год, требуют отдельной классификационной комбинации.

Код бюджетной классификации (КБК) — специальный 20-значный цифровой шифр, используемый для группировки статей госбюджета. Он прописывается в платежном поручении при уплате налогов, штрафов и других обязательных платежей в бюджет.

По НДС коды сохраняются. Отправитель финансов значения не имеет. Выбор кода зависит от того, как реализуются облагаемые объекты. Таким образом:

- 18210301000011000110 – НДС на услуги, товары, работы, реализация которых происходит на территории страны;

- 18210301000012100110 – пени на такой НДС;

- 18210301000013000110 – гашение штрафов;

- 18210401000011000110 – для выплаты НДС на товары, которые привозятся в страну из Казахстана и Беларуси;

- 18210401000012100110 – пени;

- 18210401000013000110 – штрафы.

Вскоре ожидаются новые изменения по КБК. Приказ от ноября месяца находится на этапе регистрации, по ее завершению плательщики будут использовать код для гашения налога на доход самозанятых лиц – 18210506000011000110, а также код бюджетной классификации 18210607000011000110, предназначенный для единого платежа по налогу физлиц.

Подытоживая работу Минфина над бюджетной классификацией можно утвердить, что принципиальных обновлений, незнание которых пагубно может сказаться на различных платежных операциях, а также принести плательщикам серьезный финансовый ущерб, нет. Раздел страхования был пересмотрен в целях удобства отправителей денег, за счет того, что современные назначения перестали зависеть от наличия и условий спецоценки.

Из чего состоит КБК 18210102010011000110

Комбинацию кода бюджетной классификации утверждает Министерство Финансов Российской Федерации. Она состоит из 20 знаков. Они разделены на определенные группы:

- 1-3 знаки – распорядители бюджетных средств;

- 4-6 знаки – вид оплачиваемого налога или взноса;

- 7-8 знаки – классификация бюджета, в который оплачивается налог;

- 9-11 знаки – подстатья доходов;

- 12-13 знаки – элемент доходов;

- 14-17 знаки – вид платежа;

- 18-20 знаки – разновидность дохода.

Итак, код начинается со знаков «182». Распорядителем денежных средств является ФНС. Далее, «101» — налог на прибыль, НДФЛ. Затем «01» — денежные средства поступает в Федеральный бюджет. Знаки 14-17 – «1000» — сумма налога или взноса, недоимки или задолженности по платежам. Три последних знака «110» — налоговый доход.

Какие КБК указывать в платежках 2005 года

Новые коды бюджетной классификации могут доставить немало проблем бухгалтеру. И причина не только в большом количестве цифр, которые надо тщательно проверять, прежде чем заносить в платежные поручения

| Платеж | КБК |

| налог на прибыль | |

| – зачисляемый в федеральный бюджет | 182 1 0100 110 |

| – зачисляемый в региональный бюджет | 182 1 0100 110 |

| с доходов в виде дивидендов от российских фирм | 182 1 0100 110 |

| с доходов в виде дивидендов от иностранных фирм и организаций | 182 1 0100 110 |

| с доходов в виде процентов по государственным и муниципальным ценным бумагам | 182 1 0100 110 |

| Налог на доходы физлиц | |

| облагаемые по ставке 13 процентов | 182 1 0100 110 |

| облагаемые по ставке 13 процентов и полученные предпринимателями | 182 1 0100 110 |

| полученные нерезидентами | 182 1 0100 110 |

| в виде дивидендов | 182 1 0100 110 |

в виде:

| 182 1 0100 110 |

| ЕСН | |

| – зачисляемый в федеральный бюджет | 182 1 0200 110 |

| – зачисляемый в ФСС | 182 1 0200 110 |

| – зачисляемый в ФФОМС | 182 1 0200 110 |

| – зачисляемый в ТФОМС | 182 1 0200 110 |

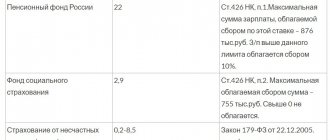

| Страховые взносы на обязательное пенсионное страхование | |

| – направленные на выплату страховой части трудовой пенсии | 182 1 0200 160 |

| – направленные на выплату накопительной части трудовой пенсии | 182 1 0200 160 |

| Страховые взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний | 393 1 0200 160 |

| НДС | |

| на товары, работы и услуги, реализуемые на территории России | 182 1 0300 110 |

| на товары, ввозимые на территорию России | 153 1 0400 110 |

| на товары, ввозимые на территорию России из Республики Беларусь | 182 1 0400 110 |

| Налог на имущество организаций | 182 1 0600 110 |

| Транспортный налог с организаций | 182 1 0600 110 |

| Налог на игорный бизнес | 182 1 0600 110 |

| Земельный налог | 182 1 0600 110 |

| Водный налог | 182 1 0700 110 |

| Единый налог для перешедших на упрощенку | |

| для выбравших в качестве объекта налогообложения доходы | 182 1 0500 110 |

| для выбравших в качестве объекта налогообложения доходы за минусом расходов | 182 1 0500 110 |

| – минимальный налог, зачисляемый во внебюджетные фонды | 182 1 0500 110 |

| ЕНВД | 182 1 0500 110 |

| Госпошлина | |

| за рассмотрение дела в арбитражном суде | 434 1 0800 110 |

| за нотариальные действия | 318 1 0800 110 |

| за госрегистрацию фирм (их ликвидацию) и предпринимателей , а также изменений в учредительных документах | 182 1 0800 110 |

| за госрегистрацию прав на недвижимое имущество и сделок с ним | 321 1 0800 110 |

| за право использовать в названии , «Российская Федерация» и производные от них | 182 1 0800 110 |

| за госрегистрацию эмиссии ценных бумаг | 521 1 0800 110 |

| за действия по лицензированию и проведению предусмотренной законами аттестации | 000 1 0800 110 |

| за госрегистрацию транспортных средств, выдачу и изменение документов на них, а также выдачу регистрационных знаков | 188 1 0800 110 |

| за выдачу разрешения на распространение наружной рекламы | 000 1 0800 110 |

| Ввозные таможенные пошлины | 153 1 1000 180 |

| Вывозные таможенные пошлины (кроме пошлин на нефть, товары из нее и газ) | 153 1 1000 180 |

| Плата за негативное воздействие на окружающую среду | 498 1 1200 120 |

| Лесные подати | |

| – в части минимальных ставок платы за древесину, отпускаемую на корню | 053 1 1200 120 |

| – в части, превышающей минимальные ставки | 053 1 1200 120 |

| Арендная плата за пользование лесным фондом | |

| – в части минимальных ставок платы за древесину, отпускаемую на корню | 053 1 1200 120 |

| – в части, превышающей минимальные ставки | 053 1 1200 120 |

| Плата за предоставление информации из ЕГРН | 182 1 1300 130 |

| Плата за предоставление сведений, содержащихся в ЕГРЮЛ и ЕГРИП | 182 1 1300 130 |

| Плата за предоставление информации о зарегистрированных правах на недвижимое имущество и сделках с ним | 321 1 1300 130 |

Нюансы кодировки

Новые коды бюджетной классификации могут доставить немало проблем бухгалтеру. И причина не только в большом количестве цифр, которые надо тщательно проверять, прежде чем заносить в платежные поручения. Дело в том, что КБК платежей нельзя просто взять и скопировать из приказа Минфина от 27 августа 2004 г. № 72н, которым установлены новые коды. Прежде всего вместо первых трех нулей надо поставить так называемый код администратора поступлений в бюджет. По большинству налогов и сборов таким администратором является Федеральная налоговая служба. Ее код – 182. Но не все платежи, которые перечисляют фирмы, находятся в ведении налоговиков. Например, взносы на страхование от несчастных случаев на производстве и профзаболеваний – «епархия» ФСС, поэтому первые три цифры КБК у них другие – 393. Коды всех таких платежей можно найти в таблице соответствия новых КБК старым, которую ФНС разослала по инспекциям письмом от 3 декабря 2004 г. № 10-4-03/5626. Кстати, таблицей, распространенной налоговым ведомством раньше (письмо от 1 ноября 2004 г. № 10-4-03/[email protected]), пользоваться нельзя. В ней налоговики допустили несколько ошибок. В частности, неверно указали коды НДФЛ и земельного налога. Кроме того, вы должны самостоятельно определить значение четырнадцатой цифры КБК. Это может быть 1, 2 или 3 в зависимости от того, что вы перечисляете: налог (сбор), пени, проценты или штраф. То есть теперь, заполняя четырнадцатый разряд в КБК, нужно учитывать показатель «Тип платежа» из поля 110 платежного поручения. Перечисляя налоги или сборы, в этом поле пишут «НС» или «АВ», пени или проценты – «ПЕ» или «ПЦ», штрафы по Налоговому кодексу – «СА». Так что даже если вы поставите на месте четырнадцатой цифры КБК ноль, то «опознать» платеж в инспекции все-таки смогут – по обозначению, которое вы укажете в поле 110 платежки. В таких случаях ФНС в декабрьском письме предписала инспекторам самим автоматически менять четырнадцатую цифру КБК и направлять фирмам уведомление об ошибке. А вот если в платежке КБК указан с нулевой четырнадцатой цифрой, и в поле 110 стоит ноль, то тут уж инспекторы самостоятельно решат, какой статус присвоить платежу. И только когда четырнадцатая цифра в КБК не соответствует значению показателя в поле 110 платежки, инспекторы занесут платеж в разряд невыясненных. Одними КБК новшества в заполнении платежек не ограничиваются. Минфин утвердил обновленные Правила заполнения платежных поручений на перечисление налогов и других обязательных платежей (приказ от 24 ноября 2004 г. № 106н, рег. № 6187 от 14 декабря 2004 г.), которые начали действовать 1 января. В дополнение к уже существующим обозначениям, которые нужно проставлять в поле 110 платежки, Минфин утвердил три новых: «ВЗ» – для взносов, «ГП» – для госпошлины и «ПЛ» – для всех прочих платежей. Так что теперь, заполняя платежку на перечисление страховых пенсионных взносов или взносов на страхование от несчастных случаев, не забудьте проставить в поле 110 буквы «ВЗ». В том же приказе Минфина сказано, что с 1 января в платежках на перечисление налогов, взносов и прочих обязательных платежей незаполненных полей быть не должно. До сих пор пустовать не могли только поля 101–110, а также «Плательщик», «Получатель», «ИНН плательщика», «ИНН получателя». Поэтому теперь, если вам нечего написать, к примеру, в поле 24 «Назначение платежа», поставьте там «0».