Коды бюджетной классификации (КБК) 2019 года

Для обозначения расходов бюджета также используется двадцатисимвольный код, который несколько отличается от доходного по своей структуре. Единственное их сходство заключается в том, что и в том, и другом коде (как, впрочем, и в КБК источников покрытия дефицита) первые три разряда классифицируют главного распорядителя (администратора) средств бюджета, а последние три цифры соответствуют определенным КОСГУ.

- Для уплаты налога с доходов налогового агента в целом применяется следующий КБК – код администратора доходов бюджета «182», группа «1», подгруппа «01», статья доходов «02», подстатья «010», элемент «01», код подвида «1000», КОСГУ «110», для уплаты пеней по этому налогу изменяется подвид с «1000» на «2000», для штрафов – на «3000».

- Для предпринимателей, частных нотариусов и лиц, занимающихся частной практикой, код следующий – администратор «182», группа «1», подгруппа «01», статья доходов «02», подстатья «020», элемент «01», код подвида «1000», КОСГУ «110», для штрафов и пеней подвид так же, как и для других налогов «2000» и «3000» соответственно.

- Для физических лиц для уплаты налога с доходов, полученных в случаях, указанных в статье 228 Налогового кодекса, КБК является администратор «182», группа «1», подгруппа «01», статья доходов «02», подстатья «030», элемент «01», код подвида «1000», КОСГУ «110».

https://youtu.be/sm3wxK2dt5E

КВР и КОСГУ в 2020 году для бюджетных учреждений

Отражение в 2020 году некоторых расходов по КОСГУ в учете изменилось. Так, издержки на обеспечение мер сокращения производственного травматизма и профессиональных заболеваний, начиная с 2020 года, не относятся к 213 подстатье. К таким тратам относились мероприятия, например, по проведению аттестации рабочих мест, обучение охране труда некоторых категорий работников, покупка спецодежды и средств индивидуальной защиты для работников, занятых на работах с вредными и(или) опасными условиями труда, а также на работах в особых температурных условиях, и ряд аналогичных расходов. Начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний остались в подстатье 213. Указанная позиция приведена в позициях Минфина: Приказ № 65н и Письмо от 16.02.2017 № 02-07-07/8786.

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Как сделать пересчет стоимости ОС — порядок проведения

Процесс проведения переоценки необходимо тщательно подготавливать:

- Прежде всего, это изучение информации об основных средствах – какая первоначальная стоимость подлежит корректировке.

- Собирается комиссия на основании приказа руководителя.

- Определяется круг объектов основных средств, подлежащих переоценке.

- Проводится сам процесс согласно выбранному методу.

- Далее отражаются в учете компании полученные результаты.

Методы

На сегодняшний день в силу изменений в законодательстве используется только один вариант пересчета – это прямой пересчет.

При этом используется информация в качестве базы со следующих источников:

- данные с базы производителей подобных объектов;

- данные относительно уровня цен из государственных или статистических источников;

- экспертная оценка независимых специалистов.

Отмена индекс-дефлятора, установленного Постановлением № 315 от 1996 года произошла в результате принятия Постановления Правительства РФ № 121 от 2002 года, которое упразднило предыдущий вариант.

А вот новые индексы не были установлены, поэтому индексный метод утратил свою актуальность, хотя в некоторых компаниях он используется.

Документальное оформление

Согласно алгоритму, переоценка основных средств должна проводиться на основании приказа руководителя, также должен формироваться список по объектам с кратким описанием – дата приобретения, дата принятия к бухгалтерскому учету и указанием цены на текущий момент.

Кроме этого, изучаются другие документы по данному объекту. Формируется бухгалтерская справка по переоценке, в которой указывается актуальность мероприятия.

По итогам проверки составляется акт о проделанной работе с указанием обозначенной комиссией цены.

Новые данные также закрепляются в инвентарной карточке ОС-6 по объекту.

Образец приказа

Приказ руководителя формируется с учетом требований к составлению подобной документации и закрепляется его образец в учетной политике организации.

Структура документа следующая:

- название организации;

- название документа с обоснованием, например, «О проведении переоценки основных средств»;

- дата и номер документа;

- далее указывается основная часть распоряжения руководителя, где изначально указывается причина пересчета – «В связи с существенным изменением цен приказываю провести переоценку основных средств по недвижимости»;

- после чего перечнем, можно в табличном варианте указать – название объектов, инвентарный номер и стоимость в период принятия на производство;

- далее следует обозначить, какую стоимость нужно взять за первоначальную, например, кадастровую стоимость;

- после этого назначаются ответственные лица, при этом за каждый этап может ответственность вменяться разным работникам.

В конце документа должны стоять подписи руководителя и лиц, имеющих отношение к процессу переоценки.

КВР: расшифровка

Все учреждения бюджетной сферы платят обязательные налоги и сборы в общем порядке. В законах о бюджете можно найти эту статью расходов, предусмотренныю для казенных учреждений. Помимо традиционного земельного налога и налога на имущество организаций, может осуществляться, например, уплата транспортного налога, который присутствует в расшифровке КВР 852.

- Коды главных распорядителей бюджетных средств. Утверждаются приказом Минфина РФ. Сокращенного названия нет. Группируют расходы по ведомствам.

- Коды разделов и подразделов. Утверждаются приказом Минфина РФ. Сокращенное название — КФСР. Группируют расходы по отраслям: на образование, культуру, здравоохранение и так далее.

- Коды видов расходов. Утверждаются приказом Минфина РФ. Сокращенное название – КВР. В расшифровке понятия отмечено, что виды расходов указывают направления расходования средств, которые обязаны соблюдать органы власти и казенные учреждения.

- Коды целевых статей расходов. Уутверждаются приказом финансового органа. Сокращенное название – КЦСР. Группируют расходы на реализацию различных целевых программ.

- Коды операций сектора госуправления. Утверждаются приказом Минфина РФ. Сокращенное название – КоСГУ. Указывают непосредственные статьи расходов, которые предусматривают сметы казенных учреждений и органов власти. Подлежат строгой увязке с КВР. Расшифровка и проверка увязки осуществляется обычно при проведении ревизий и позволяет сделать выводы о целевом или нецелевом расходовании бюджетных средств.

Квср в бюджете это расшифровка 2019

Перечень главных распорядителей устанавливается законом (решением) о соответствующем бюджете в составе ведомственной структуры расходов. Это значит, что в законе о бюджете есть приложение, которое называется «Ведомственная структура расходов» и в этом приложении перечислены все главные распорядители этого бюджета и сопоставленные им коды классификации расходов (раздел, подраздел, целевая статья, вид расходов). Коды главных распорядителей каждый финансовый орган утверждает для своего бюджета самостоятельно. В АС «Бюджет» для обозначения кода главного распорядителя используется сокращение КВСР (код ведомственной статьи расходы). Также можно встретить сокращение ППП.

· Приказ Федерального казначейства от 10 октября 2008 г. N 8н «О порядке кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядке осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов» (с изменениями от 30 июля, 25 декабря 2009 г., 29 октября 2010 г.).

КВР 242 и 244: отражаем расходы в сфере информационно-коммуникационных технологий

Зачастую в учреждениях госсектора возникает вопрос об отнесении тех или иных расходов к сфере информационно-коммуникационных технологий, которые в свою очередь подлежат оплате за счет КВР 242. Порядок отнесения расходов к КВР 242 или 244 рассмотрим в данной статье.

Рекомендуем прочесть: Вск Дтп Осаго

В общем случае возможность применения КВР 242 предусматривается соответствующим планом информатизации. Аналогичное мнение изложено в п. 2 Представления Счетной палаты РФ от 25.11.2020 № ПР 10-322/10-03, письмах Минфина России от 15.09.2020 № 02-05-10/59626, от 18.07.2020 № 02-05-10/45717, письме Минфина России и Федерального казначейства от 17.05.2020 № 09-01-08/30262/07-04-05/03-425.

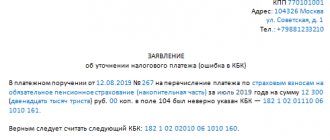

РАСШИФРОВКА КОДОВ КБК И ИХ КЛАССИФИКАЦИЯ 2019 ГОД

- 1-3 Код, указывающий адресата, для которого предназначены денежные поступления

- 4 Показывают группу денежных поступлений

- 5-6 Отражает код налога

- 7-11 Элементы, раскрывающие статью и подстатью дохода

- 12-13 Отражают уровень бюджета, в который планируется поступление денежных средств

- 14-17 Указывают причину выполнения финансовой операции

- 18-20 Отражает категорию дохода, получаемого государственным ведомством

КБК – это аббревиатура «код бюджетной классификации». Коды бюджетной классификации утверждает Министерство финансов России. Это длинная цепочка чисел, представляющих собой особый шифр из 20 цифр, которые объединяются в 7 групп. Каждое число в этой последовательности цифр кодирует определенную целевую группу бюджетных поступлений в систему финансов РФ.

«ж) в случае выделения главным распорядителям, получателям и бюджетам муниципальных районов и городских округов Нижегородской области средств за счет средств резервного фонда Правительства Нижегородской области, фонда на поддержку территорий, субсидий и иных межбюджетных трансфертов бюджетам муниципальных районов и городских округов, выделяемых на основании правовых актов Правительства Нижегородской области;

4) в пункте 2.8 слова «в разрезе кодов классификации доходов, расходов и источников» заменить словами «в разрезе кодов классификации расходов и источников», слова «контрольно-счетную палату Законодательного Собрания Нижегородской области, управление государственного финансового контроля Нижегородской области» заменить словами «Контрольно-счетную палату Нижегородской области»;

Кроме того, в составе указанного подраздела отражаются расходы, связанные с руководством, управлением и оказанием поддержки в отношении такой деятельности, как разработка общей политики, планов, программ и бюджетов, а также с иными мероприятиями в сфере национальной безопасности и правоохранительной деятельности, не отнесенными к другим подразделам.

В настоящем разделе также отражаются расходы по предупреждению и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий, гражданской обороне, проведению миграционной политики, прикладных научных исследований в области национальной безопасности и правоохранительной деятельности, а также другим мероприятиям в данной области.

ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ.

Признание объекта ОС прекращается в случае выбытия имущества в результате продажи, заключения договора аренды, предусматривающего переход существенных операционных рисков и выгод к пользователю (арендатору), передачи другой организации госсектора, иным организациям на безвозмездной основе, по иным основаниям, предполагающим прекращение права оперативного управления имуществом, а также в случае выбытия имущества в результате списания.

Выбытие объектов ОС отражается по кредиту соответствующих балансовых счетов учета основных средств.

При отражении в учете выбытия ОС необходимо соблюдать следующие критерии:

1. Субъект учета передал все существенные операционные риски и выгоды, связанные с распоряжением (владением, пользованием) объектом имущества, отраженного в составе ОС.

2. Субъект учета больше не участвует ни в распоряжении выбывшим объектом ОС, ни в его реальном использовании.

3. Величина дохода (расхода) от выбытия объекта ОС может быть надежно оценена.

4. Прогнозируемые к получению экономические выгоды или полезный потенциал, связанные с ОС, а также понесенные или ожидаемые затраты могут быть надежно оценены.

Доходы, причитающиеся к получению при выбытии ОС, подлежат первоначальному признанию по справедливой стоимости.

Финансовый результат, возникающий при выбытии объекта ОС, отражается в составе финансового результата текущего периода. Он определяется как разница между поступлениями от выбытия, если таковые имеются, и остаточной стоимостью объекта ОС.

Обоснование обьемов финансирования в разрезе расходов

сообщаем следующее: Код классификации расходов бюджетов (КРБ) состоит из 20 разрядов. Код функциональной классификации расходов бюджетов Российской Федерации (КФКР) — занимает 14 знаков, в том числе:

код раздела – 4–5 разряды;

код подраздела – 6–7 разряды;

код целевой статьи – 8–14 разряды;

код вида расходов – 15–17 разряды.

КЦСР — код целевой статьи классификации расходов (8–14 разряды).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как получателям бюджетных средств сформировать балансовые счета бюджетного учета

Внимание: рекомендация подготовлена с учетом изменений, внесенных приказом Минфина России от 16 декабря 2014 г. № 150н.

Нормативная база

Бюджетный учет (в т. ч. формирование балансовых счетов) казенные учреждения и другие получатели бюджетных средств ведут в соответствии с положениями Бюджетного кодекса РФ, Закона от 6 декабря 2011 г. № 402-ФЗ,Инструкцией к Единому плану счетов № 157н, Инструкцией № 162н, иными нормативно-правовыми актами, регулирующими бухучет.

Об этом сказано в пунктах 2, 21 Инструкции к Единому плану счетов № 157н, пункте 4 приказа Минфина России от 6 декабря 2010 г. № 162н, пункте 1 Инструкции № 162н.

Единый план счетов утвержден приказом Минфина России от 1 декабря 2010 г. № 157н. Он является основой для формирования балансовых счетов:

органами государственной власти (государственными органами), органами местного самоуправления;

органами управления государственными внебюджетными фондами;

государственными и муниципальными учреждениями.

Порядок применения Единого плана счетов установлен Инструкцией, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н (далее – Инструкция к Единому плану счетов № 157н).

Структура счета

Все балансовые счета бюджетного плана счетов имеют 26 разрядов. Структура любого счета является единой для всех бюджетов. Представлена она следующим образом:

| Разряды | |||||

| 1–17 | 18 | 19–21 | 22 | 23 | 24–26 |

| Аналитический код по классификационному признаку поступлений и выбытий | Код вида финансового обеспечения (деятельности) | Синтетический счет объекта учета | Код классификации операций сектора государственного управления (КОСГУ) | ||

| Код синтетического счета | Код аналитического счета | ||||

| группа | вид | ||||

В разрядах 1–17 укажите в зависимости от ситуации:

код классификации доходов бюджетов (КДБ);

код классификации расходов бюджетов (КРБ);

код классификации источников финансирования дефицита бюджетов (КИФ).

Данные коды указывайте в соответствии с приложением 2 к Инструкции № 162н. Следует учитывать, что коды в номере счета указываются без классификации операций сектора государственного управления (КОСГУ). Ведь этот код указывается в последних разрядах счета.

Разряды с 18-го по 26-й представляют собой девятизначный код счета бюджетного учета.

На месте разряда 18 в зависимости от вида финансового обеспечения (деятельности), под который подпадает та или иная операция, укажите следующие коды (КФО):

1 – деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы России (бюджетная деятельность);

3 – средства во временном распоряжении.

Казначейство России (финансовые органы) для отражения операций кассового обслуживания бюджетных и автономных учреждений, других некоммерческих организаций, которые не являются участниками бюджетного процесса, на месте 18-го разряда указывают:

8 – средства некоммерческих организаций на лицевых счетах (в части операций с собственными средствами учреждения, средствами во временном распоряжении и субсидий на выполнение государственного или муниципального задания);

9 – средства некоммерческих организаций на отдельных лицевых счетах (в части операций с субсидиями на цели осуществления капитальных вложений и с субсидиями на иные цели).

На месте разрядов 19–23 укажите пятизначный код синтетического счета в соответствии с Единым планом счетов.

На месте последних трех разрядов 24–26 укажите код классификации операций сектора государственного управления (КОСГУ).

Такие правила формирования счетов установлены пунктом 21 Инструкции к Единому плану счетов № 157н,пунктом 2 Инструкции № 162н.

Структура КРБ

Двадцатизначный код классификации расходов бюджетов (КРБ) состоит из трех частей:* 1. Код главного распорядителя бюджетных средств. 2. Код раздела, подраздела, целевой статьи и вида расходов. 3. Код КОСГУ по расходам бюджетов.

На схеме это выглядит так:

| Код главного распорядителя бюджетных средств | Код раздела | Код подраздела | Код целевой статьи | Код вида расходов | Код статьи (подстатьи) классификации операций сектора государственного управления, относящихся к расходам бюджетов | ||||||||||||||

| программное (непрограммное) направление расходов | подпрограмма | направление расходов | группа | подгруппа | элемент | ||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 1 | 2 | 3 | |||||||||||||||||

| Образует 1–17-й разряды номера счета | В номер счета не включается | ||||||||||||||||||

На месте 1–3 разрядов укажите код главного распорядителя бюджетных средств.* Перечень главных распорядителей средств федерального бюджета и государственных бюджетов внебюджетных фондов приведены вприложении 9 к указаниям, утвержденным приказом Минфина России от 1 июля 2013 г. № 65н. Перечень главных распорядителей средств бюджета субъекта РФ (местного бюджета) устанавливается законом (решением) на региональном или местном уровне.

При этом главному распорядителю средств бюджета (федерального, субъекта РФ, местного), который обладает полномочиями главного администратора доходов данного бюджета, присваивается код главного распорядителя, соответствующий коду главного администратора.

Об этом сказано в пункте 2 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н.

Вторая часть кода классификации расходов занимает 14 знаков, в том числе:

код раздела – 4–5 разряды;

код подраздела – 6–7 разряды;

код целевой статьи – 8–14 разряды;

код вида расходов – 15–17 разряды.*

Классификация расходов содержит 14 разделов. Разделы отражают направление средств на выполнение основных функций государства. В свою очередь разделы детализированы сотней подразделов, которые конкретизируют направление бюджетных средств на выполнение функций государства в пределах разделов. Коды разделов и подразделов приведены в приложении 2 к указаниям, утвержденным приказом Минфина России от 1 июля 2013 г. № 65н. Правила отнесения расходов на соответствующие разделы и подразделы установлены подпунктом 3.2раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н.

8–14 разряды образуют код целевой статьи классификации расходов. При этом разряды с 8-го по 9-й образуют код программного (непрограммного) направления расходов. Разряд 10-й – код подпрограммы. Разряды с 11-го по 14-й – код направления расходов, который конкретизирует (при необходимости) отдельные мероприятия. Об этом сказано в пункте 4.2.1 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н.

Коды целевых статей федерального бюджета и бюджетов государственных внебюджетных фондов формируются с применением буквенно-цифрового ряда: 1, 2, 3, 4, 5, 6, 7, 8, 9, Б, Г, Д, Ж, И, Л, П, Ф, Ц, Ч, Ш, Э, Ю, Я (п. 4.1 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н).

Перечни и правила применения целевых статей классификации расходов федерального бюджета и бюджетов государственных внебюджетных фондов установлены подпунктом 4.2.2 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н. Перечень универсальных направлений расходов, которые могут применяться в различных целевых статьях, установлен подпунктом 4.2.4 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н. Структура увязки универсальных направлений расходов с соответствующими программами (непрограммным направлением расходов) приведена в подпункте 4.2.1 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н.*

15–17-й разряды образуют вид расходов. Они детализируют направление финансирования расходов бюджетов по целевым статьям КРБ. Перечень и правила применения единых для всех бюджетов бюджетной системы видов расходов приведены в подпункте 5.2 раздела III и приложении 3 указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н.

Такие правила установлены подпунктом 5.1 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н.

18–20-й разряды кода классификации расходов содержат код КОСГУ, относящихся к расходам (приложение 4 к указаниям, утвержденным приказом Минфина России от 1 июля 2013 г. № 65н).

Увязка кодов видов расходов и кодов КОСГУ приведена в приложении 5 к указаниям, утвержденным приказом Минфина России от 1 июля 2013 г. № 65н (подп. 5.1 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н).

Формирование счета с КРБ

В рабочем плане счетов сформируйте 26-значный счет бюджетного учета из 20-значного кода классификации расходов бюджетов так:

| Код главного распорядителя бюджетных средств | Код раздела | Код подраздела | Код целевой статьи | Код вида расходов | Код статьи (подстатьи) классификации операций сектора государственного управления, относящаяся к расходам бюджетов | ||||||||||||||||

| программное (непрограммное) направление расходов | подпрограмма | направление расходов | группа | подгруппа | элемент | ||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 (24) | 19 (25) | 20 (26) | ||

| Код вида финансового обеспечения (деятельности) | Код синтетического счета | ||||||||||||||||||||

| объекта учета | группы | вида | |||||||||||||||||||

| 18 | 19 | 20 | 21 | 22 | 23 | ||||||||||||||||

Пример формирования казенным учреждением бюджетного счета с использованием кода классификации расходов по бюд

>Что такое КВР — общая информация, расшифровка понятия.

ПРИЗНАНИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ.

В III разделе Стандарта принятие к учету основных средств в учреждениях обозначено понятием «признание». Это не меняет сущности представленных в нем положений, которые отчасти схожи с некоторыми положениями Инструкции № 157н. Рассмотрим основные моменты данного раздела.

Единицей учета основных средств в учреждениях(ОС) является инвентарный объект. Каждому инвентарному объекту присваивается инвентарный номер в порядке, установленном учетной политикой учреждения, с учетом положений Стандарта и Инструкции № 157н. Инвентарный номер сохраняется за объектом на весь период его нахождения в учреждении. После выбытия объекта закрепленный за ним инвентарный номер никому не присваивается.

Объектом ОС признается объект имущества со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, либо обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Объекты ОС, срок полезного использования которых одинаков, а стоимость не является существенной (например, библиотечные фонды, периферийные устройства и компьютерное оборудование, мебель, используемая в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения)), согласно Инструкции № 157н могут быть объединены в один инвентарный объект – комплекс объектов ОС.

Единицей учета ОС может также признаваться часть объекта имущества. Это возможно, если часть объекта имеет отличный от остальных частей срок полезного использования и ее стоимость составляет значительную величину.

Объект недвижимости (или его часть), полученный в аренду и предназначенный для сдачи в субаренду, может признаваться инвестиционной недвижимостью.

Актив культурного наследия учитывается в составе ОС, если с его помощью возможно получить экономические выгоды или полезный потенциал либо если его полезный потенциал не ограничивается культурной ценностью.

В иных случаях актив культурного наследия отражается на забалансовых счетах в условной оценке – один рубль.

Объекты ОС могут перемещаться из одной группы в другую (реклассифицироваться). Выбытие объекта из одной группы и включение его в другую группу должно отражаться в бухгалтерском учете одновременно. Реклассификация не приводит к изменению стоимости объектов ОС.

Что такое КВР – расшифровка понятия

Вне зависимости от целенаправленности расходования денег из госбюджета, от муниципальных учреждений требуется постоянный контроль соблюдения адресного и целевого характера расходования выделенных денег.

Применение классификации в соответствии с требованиями Приказа Минфина №87-Н позволяет точно отразить структуру расходов бюджета учреждения в следующих пунктах:

- Выплаты при увольнении в связи с сокращением рабочего персонала или ликвидацией учреждения;

- Уплата взносов в соцстрах, фонд ОМС, а также Пенсионный фонд;

- Разделение выплат на денежные либо носящие натуральный характер;

- Разделение выплат с учетом категории получателей;

- Ассигнования для выплат гражданам в случаях, допускающих отсутствие трудового договора и аналогичных документов;

- Ассигнования для командировок;

- Подробное описание бюджетных капитальных трат;

- Ассигнования для администрирования исполнения властями различных публичных обязательств;

- Ассигнования на уплату налогов.

Правильная расшифровка КВР дает возможность тщательно и объективно проанализировать расходование бюджетных денег.

Основные понятия КВР и КОСГУ

Начиная с 2020 года, КОСГУ применяется только в рабочих планах, отчетности и учетах государственных организаций и учреждений. Классификация КОСГУ состоит из таких групп:

- 100 – доходы;

- 200 – расходы;

- 300 – поступление нефинансовых активов (НА);

- 400 – отданные НА;

- 500 – поступающие финансовые активы (ФА);

- 600 – израсходованные ФА;

- 700 – появление новых обязательств;

- 800 – уменьшение рабочих обязательств.

В 2020 году государственные и казенные учреждения начали применять коды видов расходов (КВР), разделенные на несколько групп:

- Затраты на выплаты рабочим;

- Оплата товаров, работ и услуг, необходимых для обеспечения государственных нужд;

- Социальные и другие выплаты населению;

- Затраты на капитальный ремонт различных объектов государственной собственности;

- Средства, проходившие по межбюджетному трансферу;

- Субсидия;

- Обслуживание государственного долга, а также другие ассигнования.

Классификация трат по кодам видов расходов при оформлении отчетов – одна из обязанностей муниципальных (государственных) учреждений. Поэтому необходимо крайне внимательно относиться к распределению трат на соответствующие категории.

РАСКРЫТИЕ ИНФОРМАЦИИ ОБ ОС В ОТЧЕТНОСТИ.

По каждой группе ОС в бухгалтерской (финансовой) отчетности раскрывается следующая информация:

а) используемые методы начисления амортизации;

б) применяемые методы определения сроков полезного использования;

в) сумма балансовой стоимости, а также сумма накопленной амортизации в совокупности с суммой накопленных убытков от обесценения ОС на начало и на конец периода по группам ОС;

г) сверка остаточной стоимости на начало и на конец периода.

Дополнительно для каждой группы ОС в отчетности раскрывается следующая информация:

- наличие и размер ограничений прав собственности или иных предоставленных прав, включая стоимость объектов недвижимого и особо ценного движимого имущества, которые не могут быть использованы субъектом учета в качестве обеспечения по обязательствам, а также остаточная стоимость ОС, переданных в качестве обеспечения, на начало и конец отчетного периода;

- сумма затрат, включенных в стоимость ОС в ходе строительства, на начало и на конец отчетного периода;

- суммы договорных обязательств по приобретению (строительству) ОС на конец отчетного периода;

- суммы компенсаций, причитающихся к получению от третьих сторон в связи с обесценением, утратой или передачей ОС, включенных в доходы текущего периода.

В отношении инвестиционной недвижимости раскрывается следующая информация:

- описание объектов инвестиционной недвижимости;

- критерии для проведения различия между инвестиционной недвижимостью и недвижимостью, занимаемой учреждением, а также недвижимостью, предназначенной для продажи в ходе обычной хозяйственной деятельности;

- суммы, признаваемые в качестве дохода от предоставления в аренду инвестиционной недвижимости;

- суммы, признанные в качестве расходов (в том числе на ремонт и текущую эксплуатацию), связанных с инвестиционной недвижимостью, доходы от предоставления в аренду которой отражены в финансовом результате отчетного периода;

- суммы, признанные в качестве расходов (в том числе на ремонт и текущую эксплуатацию), связанных с инвестиционной недвижимостью, которая не предоставлялась в аренду;

- наличие ограничений в отношении возможности продажи объектов инвестиционной недвижимости или поступлений экономических выгод (доходов) от выбытия, а также суммы указанных ограничений.

В пояснительной записке, представляемой в составе бухгалтерской (финансовой) отчетности, дополнительно отражаются сведения:

- о балансовой и остаточной стоимости временно простаивающих объектов ОС;

- о балансовой стоимости ОС, находящихся в эксплуатации и имеющих нулевую остаточную стоимость;

- о балансовой и остаточной стоимости ОС, изъятых из эксплуатации и удерживаемых до их выбытия.