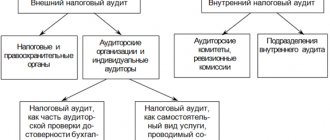

Аудит и обязательный аудит

В соответствии со ст. 5 Федерального закона от 30.12.2008 г. № 307-ФЗ «Об аудиторской деятельности», определенная категория организаций обязана проходить обязательную независимую проверку финансово-хозяйственной деятельности (аудит). За отказ или несоблюдение сроков юридическому лицу и его руководству придется отвечать перед законом.

Ответственность за отсутствие обязательного аудита — это штрафные санкции, которые применяются к организациям, перечисленным в законе «Об аудиторской деятельности». Для них независимая проверка бухгалтерии обязательна. О том, какие штрафные санкции за отсутствие аудиторского заключения существуют, расскажем далее.

С точки зрения собственника финансовые затраты на аудиторскую проверку балансируются уверенностью в достоверности данных для анализа финансового положения бизнеса, подготовленных бухгалтерской службой, тестируется качество бухгалтерской службы как составной части организации, выявляются риски финансовых потерь.

Порядок проведения обязательного аудита

Как и в случае с аудитом, который проводится по инициативе компании, основанием для обязательной аудиторской проверки является договор, заключенный между проверяемой организацией (заказчик) и аудиторской конторой (исполнитель).

В тексте договора стороны отражают направление проверки (аудит финансовой отчетности, налоговых рисков, т.п.), указывают программу и график контрольных мероприятий, а также фиксируют обязательства по предоставлению аудиторами заключения в установленной форме.

Образец договора можно скачать здесь ⇒ Договор на проведение обязательного аудита.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Когда аудит становится обязательным

Обязательному аудиту подлежат отдельные типы организаций вне зависимости от организационно-правовой формы. К числу таких организаций, в частности, относятся:

— акционерные общества (в том числе ЗАО);

— организации, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг;

— жилищные накопительные кооперативы (ст.54 Федеральный закон от 30.12.2004 г. № 215-ФЗ «О жилищных накопительных кооперативах»);

— застройщики (ст.18 Федерального закона от 30.12.2004 г. № 214-ФЗ);

— организацией, являющейся профессиональным участником рынка ценных бумаг;

— негосударственным пенсионным или иным фондом;

Полный перечень организаций, которые обязаны проводить аудиторскую проверку, опубликован на сайте Минфина РФ.

Кроме того, в общем случае, аудит обязателен, если финансовые показатели организации достигли следующих значений:

— выручка превышает 400 млн. рублей;

и/или

— валюта баланса превышает 60 млн. рублей.

Финансовые показатели берутся за год, предшествующий отчетному. То есть необходимость проведения аудита за 2020 год определяется по результатам анализа финансовых показателей за 2020 год.

Какие изменения ожидают компании в 2020:

- 1. Все организации будут сдавать бухгалтерскую отчетность в электронном виде только в ИФНС;

- 2. Организации подлежащие обязательному аудиту, например:

- имеющие форму акционерного общества

- или выручку за предыдущий финансовый год более 400 млн. руб.,

- или валюту баланса за предыдущий год более 60 млн. руб., должны будут вместе с отчетностью сдавать в ИФНС и экземпляр аудиторского заключения (и тоже в электронном виде).

Аудиторские заключения по своей бухгалтерской (финансовой) отчетности таких организаций будут представляться в ИФНС не позднее 31 декабря года, следующего за отчетным годом. За исключением организаций, со специальными требованиями предоставить аудиторское заключение до 31 марта.

Для чего все это делается?

Законодательство устанавливает, что государственный информационный ресурс теперь будет формировать и вести ФНС, а не органы статистики. Для этого ИФНС будут необходимы:

- электронные экземпляры бухгалтерской (финансовой) отчетности организаций;

- аудиторские заключения по отчетности тех организаций, которые подпадают под аудит.

ФНС должно утвердить порядок представления отчетности и аудиторских заключений в электронном виде.

Ответственность

За отсутствие (непредставление, не опубликование) аудиторского заключения на Федресурсе законодательством предусмотрена административная ответственность: п. 6-8 ст. 14.25 КоАП РФ в виде штрафа в размере от 5000 до 50000 рублей, а в случае повторного правонарушения — дисквалификация должностного лица от 1 года до 3 лет.

Последствия непроведения обязательного аудита (штрафы)

1. Штрафы со стороны налоговых органов, органов исполнительной власти, осуществляющих функции по контролю и надзору в финансово-бюджетной сфере, Счетной палаты РФ и контрольно-счетных органов субъектов РФ (ст.28.3 КоАП).

За не предоставление аудиторского заключения в налоговый орган ответственность не установлена (ст. 14 Закона № 402-ФЗ; подп. 5 п. 1 ст. 23 НК РФ), тем не менее, налоговый орган, установив при проверке отсутствие у проверяемого лица аудиторского заключения, вправе составить протокол об административном правонарушении.

Статьей 15.11 КоАП РФ предусмотрены штрафы за грубое нарушение правил бухгалтерского учета и отчетности, в том числе и за отсутствие аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным). Сумма штрафа для руководителя за отсутствие заключения составляет от 5 000 до 10 000 руб., а при повторном нарушении — от 10 000 до 20 000 руб., либо руководителю грозит дисквалификация на срок от 1 года до 2 лет.

Также отмечаем, что в соответствии с пунктом 3 статьи 52 Федерального закона № 208-ФЗ «Об акционерных обществах» к информации (материалам), подлежащей предоставлению лицам, имеющим право на участие в общем собрании акционеров, при подготовке к проведению общего собрания акционеров общества относятся, в том числе годовой отчет общества и заключение ревизионной комиссии (ревизора) общества по результатам его проверки, годовая бухгалтерская (финансовая) отчетность, аудиторское заключение и заключение ревизионной комиссии (ревизора) общества по результатам проверки такой отчетности.

Таким образом, отсутствие аудиторского заключения является нарушением требований законодательства о порядке подготовки и проведения общих собраний акционеров, участников обществ с ограниченной (дополнительной) ответственностью и владельцев инвестиционных паев закрытых паевых инвестиционных фондов, ответственность за которое предусмотрена частью 2 статьи 15.23.1 КоАП РФ и влечет за собой наложение штрафа:

— на граждан в размере от 2 до 4 тысячи рублей;

— на должностных лиц — от 20 до 30 тысяч рублей или дисквалификацию на срок до одного года;

— на юридических лиц — от 500 тысяч до 700 тысяч рублей.

2. Штрафы со стороны Банка России

Самые серьезные санкции могут быть наложены Банком России.

Публичное АО обязано раскрывать годовой отчет и годовую бухгалтерскую (финансовую) отчетность (ст.92 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах», далее по тексту — Закон № 208-ФЗ). Требования к содержанию годового отчета акционерных обществ установлены в Положении о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Банком РФ от 30.12.2014 г. № 454-П

Не опубликованиеакционерным обществом на странице в сети Интернет, равно как и непредставление акционерам, аудиторского заключения в установленный срок является нарушением требований законодательства, касающихся представления и раскрытия информации на финансовых рынках. Раскрытие информации не в полном объеме (бухгалтерская отчетность должна раскрываться вместе с аудиторским заключением), и (или) недостоверной информации, и (или) вводящей в заблуждение информации влечет наложение административного штрафа:

— на должностных лиц — от 30.000 до 50.000 руб. или дисквалификацию на срок от 1 года до 2 лет;

— на юридических лиц — от 700.000 до 1.000.000 рублей. (п. 2 ст. 15.19 КоАП РФ).

3. Штрафы со стороны Росстата

За непредставление аудиторского заключения к комплекту представляемой в Росстат бухгалтерской отчетности (в случае обязательного аудита), организации и ее должностному лицу может грозить административный штраф (ст.19.7 КоАП РФ):

— от 300 до 500 рублей (на должностных лиц);

— от 3 тыс. до 5 тыс. рублей (на юридических лиц).

При этом наложение штрафа не освобождает организацию от обязанности представить аудиторское заключение в органы статистики (п.4 ст.4.1 КоАП РФ).

Отметим, что срок хранения аудиторского заключения о бухгалтерской (финансовой) отчетности не ограничен (ч. 1 ст. 29 Федерального закона № 402-ФЗ; ст. 408 Перечня, утв. Приказом Минкультуры от 25.08.2010 г. № 558).

Срок давности привлечения к административной ответственности за нарушение законодательства о бухгалтерском учете составляет 2 года со дня совершения административного правонарушения (ст.4.5 КоАП РФ).

Какую ответственность несет организация?

В настоящее время Минфин РФ подготовил проект (пока это проект) изменений в ст. 15.11.1. Кодекса об административных нарушениях. Он предусматривает следующие штрафы за непредставление в ИФНС обязательных экземпляров бухгалтерской (финансовой) отчетности и аудиторских заключений, если отчетность подлежит аудиту.

Какие предусмотрены штрафы для руководителей за не предоставление отчетности в 2020 году?

Если такой законопроект будет принят, то административная ответственность начнет применяться с 1 января 2021 года.Что нужно решить руководителю организации в уходящем 2019 году:

В нашей практике, если компания не проводит аудит, то нарушения при составлении отчетности встречаются в 100% случаях , и надо помнить, что в баланс входят сравнительные показатели за 3 финансовых года. За последний месяц количество обращений по аудиту резко увеличилось, нашим специалистам звонили, писали и спрашивали, сколько будет стоить аудит для той или иной организации. Будущее выглядит несколько пугающим для руководителей, но мы не даем им впадать в панику и предостерегаем от финансовых ошибок в будущем, 2020 году. Если у вас остались вопросы, обращайтесь: Елена Дубинянская, руководитель Отдела Аудита и Финансов ОКГ |

Обязательный аудит 2020 и его альтернатива

Также есть ответственность и за невнесение сведений о результатах проведения обязательного аудита или их несвоевременное внесение в Единый реестр о фактах деятельности юридических лиц: штраф в размере от 5 до 50 тыс. рублей (пункты 6–8 статьи 14.25 КоАП РФ).

Также важно отметить, что обязательный аудит — это аудит только по итогу года. Следовательно, при таком варианте нет возможности своевременно предотвращать ошибки и находить финансовые резервы компании. При этом во многих случаях «постфактум» уже ничего изменить нельзя. Так, 32 млн рублей сэкономил анализ налоговых последствий предстоящей сделки. Если бы за помощью к экспертам обратились после сделки, такого эффекта достичь бы не получилось.

Рекомендуем прочесть: Ребёнок Инвалид 1 Группы.Если Отец Работаетможет Он Получать Пенсию По Уходу За Инвалидом 1 Группы

Грубое нарушение бухгалтерских правил

Когда аудиторское заключение не приложено к годовой отчетности, а его наличие обязательно в силу закона, это также подпадает под грубое нарушение требований к бухгалтерской (финансовой) отчетности, которая должна быть проанализирована сторонними аудиторами (ч. 1 ст. 15.11 КоАП РФ).

В этом случае штраф больше – от 5 до 10 тысяч рублей. А при повторном нарушении он возрастает ровно в 2 раза. Либо лишат права на профессию на период от 1 года до 2-х лет.

По статье 19.7 и ч. 1 ст. 15.11 КоАП РФ наступает и ответственность ООО за непроведение обязательного аудита, когда он необходим по закону.

Также см. «Критерии обязательного аудита для ООО».

Росстат: штраф за обязательный аудит в 2018 году

Если организация в силу закона должна проводить обязательный аудит своей годовой отчётности, значит, в местное подразделение Росстата по месту учета вместе с экземпляром бухгалтерской отчетности нужно сдать аудиторское заключение. Причем – успеть в установленный срок. Иначе штрафные санкции за обязательный аудит такие (ст. 19.7 КоАП РФ):

- на фирму в целом – от 3 до 5 тыс. рублей;

- на бухгалтера (скорее всего) – от 300 до 500 рублей.

Законом установлено 2 варианта срока, когда аудиторское заключение о достоверности бухгалтерской отчетности должно поступить в Росстат (ч. 2 ст. 18 Закона <�О бухучете˃ № 402-ФЗ):

- Вместе с годовой бухотчетностью – в общий срок.

- Если вердикт аудиторов еще не готов, то закон дает 10 рабочих дней с даты по их заключению, но не позже 31 декабря года, который идет за отчётным.

Как избежать ответственности за непроведение аудита ?

Стоимость проведения обязательного аудита в большинстве случаев значительно меньше административных штрафов. К тому же, проходя аудиторскую проверку в нашей компании вы получите не только аудиторское заключение, но и отчет о выявленных рисках, своевременно предотвратив которые вы сможете существенно обезопасить вашу компанию и избежать серьезных последствий.

Привлечь к административной ответственности организацию за непроведение обязательного аудита или нарушения сроков может ЦБ РФ (Банк России), Росстат, налоговая инспекция, Центризбирком, а так же Минюст РФ.

Подлежит ли организация обязательному аудиту бухотчетности в 2020 году

Обязательный аудит проводится в отношении организаций, указанных в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»:

1. если организация имеет организационно-правовую форму акционерного общества;

2. если ценные бумаги организации допущены к организованным торгам;

3. если организация является:

- кредитной организацией,

- бюро кредитных историй,

- организацией, являющейся профессиональным участником рынка ценных бумаг,

- страховой организацией,

- клиринговой организацией,

- обществом взаимного страхования,

- организатором торговли,

- негосударственным пенсионным или иным фондом (за исключением фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 03.08.2018 года N 290-ФЗ),

- акционерным инвестиционным фондом,

- управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

4. если объем выручки от продажи продукции, выполнения работ, оказания услуг организации за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей;

5. если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6. в иных случаях, установленных федеральными законами.

Строго говоря, указанный перечень является открытым. Ежегодно Минфин РФ на своем сайте публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за предыдущий год.

Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2020 год ()

Отметим, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Его рассмотрение планируется на июль 2020 года.

Правительство собирается изменить требования к проведению обязательного аудита в отношении некоммерческих организаций.

Например, в пункте 3 части 1 статьи 5 закона от 30.12.2008 № 307-ФЗ определено, что обязательный аудит проводится, если организация является «иным фондом». Это значит, что любая некоммерческая организация, созданная в организационно-правовой форме «фонд» (в том числе и благотворительная), обязана проводить аудит, независимо от годового оборота средств и своего баланса.

Правительственный законопроект предлагает установить в законе об аудиторской деятельности требования к проведению обязательного аудита для некоммерческих организаций (благотворительных фондов) – собственников целевого капитала, специализированных фондов управления целевым капиталом.

Также обязательный аудит предлагается предусмотреть для некоммерческих организаций – получателей дохода от целевого капитала, соответствующие положениям законов о некоммерческих организациях и о порядке формирования и использования целевого капитала НКО.

Одновременно предлагается установить нижнюю границу финансовых показателей, при превышении которой проводится обязательный аудит в благотворительных фондах, в размере 3 млн рублей в год. В правительстве уверены, что перечисленные поправки упорядочат действующее законодательство в отношении аудита благотворительных фондов и снизят организационную и финансовую нагрузку на их деятельность.