Когда требуется составить акт на списание продуктов питания бланк

Любая компания, деятельность которой связана с продажей или переработкой продовольственных продуктов хотя бы раз сталкивалась с ситуацией:

- когда под воздействием внешних факторов или по чьей либо вине товар испортился

- товар попросту не успели вовремя распродать, и у него прошел срок годности

В каждом из таких случаев весь порченый товар должен быть списан. Важно уточнить причину порчи товара. От этого будет зависеть сумма налогообложения и ведение бухгалтерии в целом.

Так, например, товары, у которых просто истек срок годности, списываются в категорию расходов. Но если случалась непредвиденная, чрезвычайная ситуация и как итог порча продуктов, это уже внереализационная категория расходов.

В случае, если товар был испорчен сотрудниками компании, то организация:

- в графе расходы указывает полную стоимость списанных продуктов

- в графе доходы записывается причиненный ущерб, который должен возместить сотрудник ставший причиной этого ущерба. Это может быть добровольное возмещение или на основании решения суда

В случае, когда товар становится непригодным по естественным причинам (например, выветрился или рассыпался), его относят к нормам убытка.

Если товар был испорчен, он должен подлежать списанию. Оно оформляется специализированным актом. Какой-либо единой формы обязательной для всех организаций в законодательстве не существует. Вместе с тем существуют действующие и обязательные шаблоны, по которым может составляться документ.

Шаблон акта на списание продуктов:

- ТОРГ -15, который составляется в случае поломок товара

- ТОРГ -16, в котором указывается списание товаров

Организация вправе составлять акт на списание продуктов питания по одному из этих бланков или по собственному действующему в рамках самой организации шаблону.

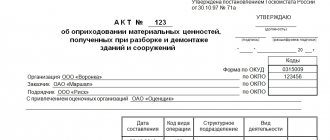

Акт о списании товаров

- Унифицированная форма ТОРГ-16

- ОКУД 0330216

- Применяется с 1 января 1999 года

- Утверждена — Постановлением Госкомстата РФ от 25.12.1998 N 132

1. Каким субъектом применяется

Применяется организациями при выявлении порчи, потери качества товаров, не подлежащих дальнейшей реализации.

2. Сколько экземпляров составляется

Составляется в трех экземплярах.

3. Кем из работников составляется

Акт составляется членами комиссии организации, которая выявляет порчу, потерю качества товаров, не подлежащих дальнейшей реализации.

После подписания акта членами комиссии и материально ответственным лицом его утверждает руководитель организации.

4. Что подтверждает

Подтверждает факт списания товара, потерявшего качество и не подлежащего дальнейшей реализации.

5. Порядок применения

Акт составляют члены комиссии при обнаружении порчи, потери качества товара, не подлежащего дальнейшей реализации.

В случае необходимости при составлении акта присутствует представитель санитарного или иного надзора.

В акте указываются реквизиты товара (наименование, цена, количество), признаки понижения качества (причины списания).

После подписания акта членами комиссии и материально ответственным лицом решение об отнесении стоимости списанного товара принимает руководитель организации и утверждает акт.

Первый экземпляр акта передается в бухгалтерию и является основанием для списания с материально ответственного лица потерь товарно-материальных ценностей.

Второй экземпляр акта остается в подразделении, в котором произошла порча товара.

Третий экземпляр акта остается у материально ответственного лица, с подотчета которого списан испортившийся товар.

6. Место хранения

Один экземпляр акта хранится в бухгалтерии организации.

Второй экземпляр акта хранится в подразделении организации, в котором произошла порча списанного товара.

Третий экземпляр акта хранится у материально ответственного лица, с подотчета которого списан испортившийся товар.

>Бланк документа

- Скачать форму ТОРГ-16 в форматах: — в MS-Excel;

- Образец заполнения формы ТОРГ-16.

Как грамотно составлять акт на списание товара

Шаблон акта на списание

Из выше указанных форм акт под названием ТОРГ-16 обладает более широким спектром потенциальных возможностей. Все потому, что он создан для снятия товара с баланса организации, а не для рассмотрения отдельных ситуаций, таких как бой или лом, как это бывает с ТОРГ-15.

Заполнение шаблона документа для списания товаров продовольственного назначения под названием ТОРГ-16 не так трудно как это кажется.

Кроме стандартных реквизитов компании в акте необходимо указать:

- даты поступления и списания продовольствия

- полную информацию о списываемых продуктах

- основную причину списания

- внизу указывается стоимость всего списываемого продовольствия

Под всей этой информацией ставятся подписи всех сотрудников организации, принимавших решение о списание. В самом конце обязательно должен расписаться товаро-ответственный сотрудник.

В конце акта должно быть решение руководителя фирмы о том, к чему относятся потери. Это могут быть потери компании или самого сотрудника виновного в порче.

Порядок изъятия ТМЦ

Действия по списанию ценных запасов необходимо проводить в присутствии специального состава сотрудников организации. В этой роли может выступать главный бухгалтер, кладовщик, а в отдельных случаях и представитель органов санэпидемстанции. Документ должен быть утвержден руководителем предприятия и подписан всеми сотрудниками, которые входят в состав комиссии, а также материально ответственным лицом.

Помимо перечисленных выше действий, именно руководитель должен определить источник, по которому будет списан товар (себестоимость, прибыль и тому подобное). К тому же в акте необходимо указать полную информацию о товаре. Затем, в обязательном порядке, проверить соответствие стоимости, партии и дополнительных характеристик.

Ко всему прочему, нужно убедиться, что все указанные ценности уже были выданы со склада согласно накладной. Эта информация необходима для того, чтобы исключить расхождение данных в налоговом и бухгалтерском учете.

Акт на списание ТМЦ, как правило, составляется в трех одинаковых экземплярах. Первый остается в бухгалтерии, второй хранится в документации структурного подразделения, а третий остается уполномоченному лицу. Как упоминалось выше, если ТМЦ морально устарели, акт изъятия не оформляется вовсе.

Полезные сведения

Иногда товары во время хранения теряют свой вид и полезные качества. Проще говоря, портятся, и их дальнейшая продажа становится невозможной. Именно в таком случае должен быть составлен акт для списания всех подпорченных продуктов.

Этот акт является отдельным документом, на базе которого происходит списание товаров по тем или иным причинам.

- окончание срока годности

- утрата качества

- порча

- любая другая причина, из-за которой товар не может быть продан

В большинстве случаев для списания используется форма ТОРГ-16, который был утвержден в 1998-ом году. Каких-либо общепринятых форм, по которым должен составляться акт законом не предусмотрено. В случае необходимости списать какой-то из продуктов документ можно составлять в свободной форме.

В данном акте должна быть указана вся информация о списываемом товаре. К документу также составляются три копии. Первая остается в самой компании. Вторая необходима для того, чтобы товаро-ответственным работником можно было списать товар. Третья выдается на руки этому работнику.

Акт обязан подписать каждый член комиссия по списанию товара утвержденные для этого директором организации. В случае возникновения необходимости в составлении документа участвуют представители санитарного и других органов надзора.

Окончательное утверждение акта происходит по решению руководителя организации. Именно он решает, кто будет платить за убытки.

Акт на списание продуктов питания в большинстве случаев составляется для снятия с баланса фирмы бракованных или испорченных товаров, а также тех у которых уже вышел срок годности. Подобная ситуация может произойти например при неправильном хранении товара. Или у каких-либо из продуктов слишком короткий срок годности, во время которого они не были распроданы.

Это интересно: Соглашение о рассрочке погашения задолженности образец

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Составление акта на списание товара не представляет особой трудности, с этим справляешься уже на автомате, когда дело привычное. Другое дело, что не все хотят списывать товар по закону.

Спасибо, скачали образец акта списания продуктов, теперь делаем всё так, как положено. Недавно наш шеф решил завести продуктовый магазин, думаю пригодится, а пока надеюсь, что товар будет продаваться хорошо.

Продукты списываются и у нас на предприятии. В основном это не кондиция, испорченный и подпорченный товар, и товар с окончившимся сроком годности. Таким товаром нельзя торговать!

У нас в организации в столовой акт на списание испорченных или просроченных продуктов питания составляется по унифицированной форме и обычно подписывается тремя членами комиссии.

Форма ТОРГ-16. Акт о списании товаров

Акт о списании товаров по форме ТОРГ-16 пригодится в случае, когда товары на складе организации пришли в негодность и их необходимо списать. Этот документ является подтверждением правомерности действий кладовщика или иного материально ответственного лица.

ФАЙЛЫ

Документ будет особенно полезен продовольственным организациям, аптекам и другим компаниям, которые имеют дело с портящимся товаром.

Важный момент! Списание не может производиться без ведома руководителя организации. Должен быть составлен приказ или распоряжение от его имени.

Если суммы, на которые производят списание товаров, незначительны, а процесс снятия товаров с учета производится регулярно, то руководитель может издать приказ соответствующего содержания, подразумевающий регулярные списывания. Но все равно ссылка на приказ будет обязательна для акта о списании товаров по форме ТОРГ-16.

Стоит отметить, что процедура списания ТМЦ (товарно-материальных ценностей) производится только в присутствии комиссии, члены которой несут ответственность и расписываются в бумаге за то, что списание производилось по всем правилам. Также они проверяют соответствие цифр в документе фактическому количеству списываемого товара.

Акт списания продуктов питания

Акт списания продуктов питания (форма № ТОРГ-16) — первичный документ в бухгалтерском учете, который применяют на предприятиях, реализующих продукты питания (общепит и торговля). Необходимость использования возникает при порче продуктов.

Ситуации характерны в ряде случаев:

- при нарушении условий хранения, реализации;

- при нарушении условий транспортировки;

- когда качество поступившей продукции не соответствует необходимым требованиям;

- при окончании срока реализации (годности).

Образец акта списания продуктов питания

Порядок действий при порче продуктов определяется ситуацией, которая привела к негативным последствиям. В случае порчи продуктов до окончания срока реализации (причина — несоблюдение температурного режима или других необходимых условий хранения на складе/торговом зале), необходимо для подтверждения произошедшего провести инвентаризацию. Как правило, это будет внеплановая инвентаризация, необходимость в которой случается при возникновении факторов, результатом которых является изменение количественных показателей ТМЦ. Инвентаризация предваряется соответствующим приказом руководителя.

Инвентаризацию проводят согласно Методических указаний (Приказ Минфина РФ № 49 от 13.06.1995). Производится пересчет, перемеривание или перевешивание материальных ценностей для определения их фактического наличия. Данные фиксируют в инвентаризационной описи (ф. № ИНВ-3). Потом составляют сличительную ведомость (ф. № ИНВ-19): в нее вносят данные расхождений по количеству ТМЦ по инвентаризационной описи и учетным сведениям бухгалтерских регистров. Параллельно составляется акт о порче (ф. № ТОРГ-15) на суму стоимости испорченной продукции и второй документ — акт на списание товаров (ф. № ТОРГ-16). При окончании срока реализации продуктов алгоритм действий такой же.

Назначение ТОРГ-16

Покупатели и заказчики вправе рассчитывать при покупке товара на его надлежащее качество. Иначе смысл в такой покупке пропадает. Кому, к примеру, нужна одежда, у которой расходятся швы, или покрытый плесенью хлеб? На стороне покупателей и законодательство, обязывающее продавца передавать товар (ст. 469 ГК РФ):

- соответствующий по качеству договору купли-продажи;

- пригодный для целей, для которых товар такого рода обычно используется (если в договоре между покупателем и продавцом отсутствует условие о качестве товара).

Если товар до момента продажи был испорчен или утратил свои качества, реализовать его покупателю уже невозможно. Встает вопрос о его списании со счетов бухгалтерского учета, которое может оформляться актом о списании товаров по форме ТОРГ-16, утвержденным постановлением Госкомстата России от 25.12.1998 № 132.

Поступление продуктов плохого качества

Если поступают продукты ненадлежащего качества (порча при перевозке или отгрузка изначально некачественной продукции), то задействуют акт о порче (ф. № ТОРГ-2 или ф. № ТОРГ-3). Последняя форма акта используется в случае импортных товаров. Функция составления документа возлагается на комиссию, специально созданную приказом руководителя. В акт вносятся данные о поставщике и фиксируются:

- дата отправки продуктов;

- дата полученияпродуктов;

- дата отправки поставщику извещения о порче продуктов (факсом или другим способом);

- расхождение количественных и качественных показателей с указанными в сопроводительной документации.

Здесь же описывается состояние продуктов. Акт заверяется подписями членов комиссии. В дальнейшем перевозчику или поставщику выставляются претензии, основанием которых и будет представленный акт.

Частичная потеря качества

Еще один вариант порчи продуктов — частичная потеря первоначального качества, но продажа еще возможна. Например, в ящиках с мандаринами часть цитрусовых (15%) имеет признаки испорченности. Производится переоценка продукта (учитывается потеря качества), и он продается как уцененный. Подтверждением и основанием переоценки будет акт по форме № ТОРГ-15 (или по форме, действующей в организации), который составляют в такой ситуации. Переоценка производится по приказу руководителя организации.

Первая таблица

После шапки в прикрепленном бланке располагается довольно простая таблица. В ней имеются столбцы, в которых должна содержаться информация о:

Читать дальше: Ипотека рефинансирование 2020 самый выгодный банк

Причины списания разнообразны:

- Порча. Предумышленная или непредумышленная. Назначение материально ответственного лица как раз необходимо для таких случаев.

- Брак. Заводской или выявленный позже, при инвентаризации.

- Нарушение целостности упаковки.

- Окончание срока реализации. Это самая распространенная из причин списания.

При закрытии организации нереализованный товар также подлежит списанию.

Заполнение бланка акта о списании товаров по форме ТОРГ-16 может производиться только в печатном виде. На обратной стороне листа должны быть подписи созванной специально для такого случая комиссией, а электронные подписи в большинстве случаев есть далеко не у всех работников учреждения. Обычно прибегают к смешанному заполнению: графы таблиц формируют в электронном виде, акт распечатывают, а затем все материально ответственные лица оставляют свои подписи, ставится печать организации (при наличии).

Как написать акт на списание продуктов картофеля и моркови

Финансовая газета. Региональный выпуск», 2005, N 47 СПИСАНИЕ ТОВАРА В ПРЕДЕЛАХ НОРМ ЕСТЕСТВЕННОЙ УБЫЛИ Перед организациями, занимающимися хранением и торговлей продуктов, встает проблема их потерь, возникающих вследствие как естественных причин, так и по собственной вине. Рассмотрим порядок учета потерь при хранении: картофеля — на примере оптовой овощной базы и розничного магазина; макаронных изделий — в организациях розничной торговли. Различают потери нормируемые и ненормируемые. К нормируемым относится естественная убыль товаров. Определение естественной убыли дано в Приказах Минторга СССР от 26.03.1980 N 75 и Минторга РСФСР от 22.02.1988 N 45. Следует отметить, что на сегодняшний день имеется некоторое несоответствие в нормативных документах относительно норм естественной убыли.

Акт списания продуктов питания

Нормы приведены в журнале «Учет в сельском хозяйстве», № 1, 2010.А при списании потерь от порчи овощей нужно использовать Нормы естественной убыли массы столовых корнеплодов, картофеля, плодовых и зеленных овощных культур разных сроков созревания при хранении, утвержденные приказом Минсельхоза России от 28 августа 2006 г. № 268. Обратите внимание: компании, применяющие ЕСХН, руководствуются теми же правилами, что и плательщики налога на прибыль. Это связано с тем, что при расчете единого сельхозналога учитываются материальные расходы, которые определяются по правилам статьи 254 Налогового кодекса РФ (подп. 5 п. 2 ст. 346.5, п. 3 ст. 346.5 Налогового кодекса РФ). НДС восстанавливать не нужно?Что касается суммы НДС, которая была принята к вычету по расходам, формирующим себестоимость списанной негодной продукции, то, на наш взгляд, ее восстанавливать не надо.

Составляем акт списания продуктов питания — образец

Проще говоря, портятся, и их дальнейшая продажа становится невозможной. Именно в таком случае должен быть составлен акт для списания всех подпорченных продуктов. Этот акт является отдельным документом, на базе которого происходит списание товаров по тем или иным причинам. Например:

- окончание срока годности

- утрата качества

- порча

- любая другая причина, из-за которой товар не может быть продан

В большинстве случаев для списания используется форма ТОРГ-16, который был утвержден в 1998-ом году. Каких-либо общепринятых форм, по которым должен составляться акт законом не предусмотрено. В случае необходимости списать какой-то из продуктов документ можно составлять в свободной форме. В данном акте должна быть указана вся информация о списываемом товаре. К документу также составляются три копии. Первая остается в самой компании.

Вторая страница

На второй станице расположена таблица, которая должна предоставлять данные о:

- Коде и полном названии товара.

- Коде по ОКЕИ и названии единицы измерения, которой меряется списываемая товарно-материальная ценность. Это может быть единица, кг, грамм и пр.

- Количестве. В этой графе обычно находится только одна цифра. Если в предыдущем столбце не указаны единицы измерения, то подразумевается, что здесь указывается количество занимаемых мест в складском помещении.

- Массе. Указывается вес общий, всего списываемого в конкретной строке товара и одной штуки (при возможности указания).

- Цене и стоимости.

- Других данных, которые являются принципиально важными при проведении списания. Эта графа называется «Примечание».

После второй таблицы отдельно указывается общая сумма списания прописью. Прямо под ней подписываются председатель и все члены комиссии, которые присутствовали при списании и гарантируют грамотность проведения процедуры. После них расписывается материально ответственное лицо. Все «автографы» должны иметь расшифровку. Рядом с ними прописываются должности тех лиц, которые их поставили.

Завершает акт о списании товаров по форме ТОРГ-16 решение руководителя, к чему отнести это списание. Это может быть списание на расходы либо назначение ответственного за недостачу материально ответственного лица. Если последнее, то сотрудник будет обязан возместить нанесенный ущерб.

Списание испорченного урожая

Списанию подлежит масса плодоовощной продукции в пределах фактической недостачи, но не выше рассчитанной по нормам естественной убыли. Нормы естественной убыли устанавливаются на стандартные свежие овощи и плоды при хранении продукции в таре и без тары. В нормы естественной убыли не входят потери, образующиеся вследствие повреждения тары, а также брак и отходы, полученные при хранении и товарной обработке.

https://youtu.be/SdDePX0_Av8

Абсолютные отходы – это испорченная продукция. Они взвешиваются и списываются по акту. Задание.

По каким правилам списывать испорченные продукты питания?

Для розничной торговли нормы установлены на реализуемые вразвес стандартные товары в процентах к их розничному обороту на возмещение потерь, образующихся при хранении товаров в подсобном помещении и на прилавках, а также при подготовке к продаже и реализации товаров вследствие усушки, раструски, расхода веществ на дыхание. Как и для овощных складов и овощехранилищ, утвержденные нормы для розничных предприятий являются предельными и применяются только в тех случаях, когда при проверке фактического наличия товаров окажется недостача против учетных остатков. Недостача товаров в пределах установленных норм естественной убыли списывается с материально ответственных лиц по тем ценам, по которым товары были оприходованы, исходя из способа списания, установленного учетной политикой.

Отнесение товарных потерь на издержки обращения производится по покупным ценам.

Как должен быть составлен акт на списание продуктов питания, бланк документа

За июнь месяц было продано 34,5 т картофеля. Остаток товара по данным проведенной на конец месяца инвентаризации составил 0,2 т. Организация использует способ оценки товаров по методу ФИФО. НДС в примере не рассматривается. 1. Определим норму естественной убыли: (5 т + 30 т) х 1,2% = 0,42 т.

2. Общая сумма недостачи картофеля на конец июня: 5 т + 30 т — 34,5 т = 0,5 т — остаток картофеля по данным бухгалтерского учета; 0,5 т — 0,2 т = 0,3 т — недостача.

Нормы естественной убыли продовольственных товаров в сфере торговли и общественного питания утверждены Приказом Минэкономразвития России от 07.09.2007 N 304, а нормы естественной убыли, применяемые при перевозках всеми видами транспорта (кроме трубопроводного), утверждаются совместно с Министерством транспорта Российской Федерации. Надо иметь в виду, что нормы естественной убыли продуктов/товаров при хранении отличаются от норм убыли для тех же товаров/продуктов, но при их перевозке, причем зависят и от вида транспорта, которым они перевозятся. Поэтому для каждого случая надо искать соответствующий нормативный документ.

Для определения величины товарных потерь вследствие естественной убыли можно воспользоваться следующей формулой. Величина естественной убыли определяется как частное от деления на 100 произведения массы проданного товара на норму естественной убыли.

Тут ничего нет!

Нормы естественной убыли применяются лишь к товарам, проданным за отчетный период, независимо от срока хранения на розничном торговом предприятии. При исчислении размера естественной убыли в пределах установленных норм для розничной торговой сети в розничный оборот не включаются товары: отпущенные другим магазинам, филиалам магазина (ларькам, палаткам), имеющим самостоятельный учет материальных ценностей; проданные в порядке мелкого опта социально-культурным учреждениям (детским садам, санаториям, больницам и т.п.) и другим предприятиям, организациям и учреждениям; возвращенные поставщикам, а также сданные на переработку; списанные по актам вследствие порчи, снижения качества, завеса и повреждения тары. (Окончание см. «Финансовая газета.

Если в результате недостачи виновные лица отсутствовали, то для целей налогообложения прибыли сверхнормативные потери надо было учесть в составе внереализационных расходов, но только в случае документального подтверждения органами государственной власти факта отсутствия виновных лиц (пп. 5 п. 2 ст. 265 НК РФ).

Как написать акт на списание продуктов картофеля и моркови

Заполнение шаблона документа для списания товаров продовольственного назначения под названием ТОРГ-16 не так трудно как это кажется. Кроме стандартных реквизитов компании в акте необходимо указать:

- даты поступления и списания продовольствия

- полную информацию о списываемых продуктах

- основную причину списания

- внизу указывается стоимость всего списываемого продовольствия

Под всей этой информацией ставятся подписи всех сотрудников организации, принимавших решение о списание. В самом конце обязательно должен расписаться товаро-ответственный сотрудник.

В конце акта должно быть решение руководителя фирмы о том, к чему относятся потери. Это могут быть потери компании или самого сотрудника виновного в порче. Полезные сведения Иногда товары во время хранения теряют свой вид и полезные качества.

Порядок проведения инвентаризации описан в Методических указаниях по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Минфина России от 13.06.1995 N 49. В процессе инвентаризации производят проверку фактического наличия имущества путем обязательного пересчета, перевешивания или перемеривания товарно-материальных ценностей. Полученные данные заносят в инвентаризационную опись (ф. №

Подготовка акта в производство

Невзирая на отсутствие регламентированного бланка акта, во время составления документа стоит соблюдать целый ряд стандартов. Как правило, это нормы ведения делопроизводства, то есть само составление бланка и правильное указание данных.

К примеру, дата, которая будет фигурировать в документе, должна соответствовать дню оформлению акта. В обязательном порядке необходимо прописать все процедуры, которые были проведены перед списанием, а именно инвентаризацию и этапы ее проведения.

Заголовок указывается в форме родительного или предложного падежей:

- «Акт списания материалов»;

- «Акт о списании материалов».

Далее в тексте прописывается основание составление акта, а именно номер приказа, подписанный директором организации. Данный пункт прописывается в правом верхнем углу бланка только на первой странице (если станиц несколько).

Помимо этого в документе прописывается:

- место составления документа;

- список должностных лиц (членов комиссии), которые задействованы в контроле над процедурой списания (с полным указанием фамилий и должностей и выделением ФИО председателя комиссии);

- перечень товарно-материальных ценностей;

- количество товаров на списание;

- итоговая истинная стоимость запасов на момент изъятия;

- причина утраты материальной ценности данного товара.

Предлагаем ознакомиться: Иски о защите чести и достоинства с компенсацией морального вреда: образец

Вышеперечисленные данные, в большинстве случаев, оформляются в виде таблицы.

Что касается речевых оборотов «мы, нижеподписавшиеся», «составили настоящий акт», их стоит избежать, поскольку в делопроизводстве данные словосочетания не употребляются.

По завершении оформления акта все члены комиссии скрепляют документ своей подписью. Причем, если составить комиссию из одного человека – списание материальных ценностей можно упростить. Для этого нужно позаботиться о том, чтобы все функциональные обязанности по хранению и использованию, документально принадлежали одному сотруднику компании. Целесообразность принятия такого решения лежит на главном бухгалтере.

Регулирование списания просроченных товаров

Ст. 472 ГК РФ запрещает выставлять на продажу просроченный товар. Следуя этой статье, компания-продавец должна учесть, что покупатель должен успеть использовать проданный товар.

- продуктовые товары;

- фармацевтические товары;

- изделия химической продукции для бытовых целей;

- парфюмерные и косметические изделия.

Запрещено реализовывать любой продукт из перечисленных категорий, если срок годности на нем не отображен.

Но как поступить с товарами, у которых отсутствует срок годности или он истек? В данном случае можно поступить следующим образом:

- Возвратить продукцию производителю или поставщику (в зависимости от того, у кого приобреталась партия).

- Произвести утилизацию.

- Произвести уничтожение.

Следует обратить внимание на то, что если товар не отправляется поставщику/производителю, то необходимо экспертное заключение комиссии госнадзора с решением, в котором указаны дальнейшие действия относительно такой продукции. Лишь две группы товаров разрешено уничтожать без комиссионного заключения:

- Продукты питания с внешними признаками порчи и/или с вероятной опасностью при их употреблении.

- Продукцию без информации о точном происхождении от поставщика.

Как правильно заполнить Акт о списании ТОРГ-16.

Бланк ТОРГ-16 состоит из двух страниц. На первой странице указывается:

- название предприятия и его структурного подразделения (если есть);

- код предприятия по ОКПО, ОКДП;

- документ (приказ, распоряжение), на основании которого оформляется акт; его номер и дата;

- номер акта и дата его оформления.

Далее заполняется таблица, в которой отмечаются:

- дата получения товара (согласно товарной накладной ТОРГ-12 или товарно-транспортной накладной 1-Т);

- дата списания товара;

- номер и дата ТН;

- причина списания (окончание срока годности, нарушение целостности упаковки, брак и пр.);

- код причины списания (если введена система кодирования).

Оставшиеся незаполненными строки перечёркиваются.

Попробуйте программу для магазинов Бизнес.Ру, которая позволит вам заполнять бланки в пару кликов. Автоматизировать бухгалтерскую и налоговую отчетность, всегда быть в курсе всех взаиморасчетов с сотрудниками, контролировать денежные потоки в компании, а личный календарь вовремя напомнит о важных событиях. Ознакомьтесь с полным функционалом программы Бизнес.Ру бесплатно>>> На второй странице отмечаются:

- наименование товара, его код;

- единица измерения товара и код единицы измерения по ОКЕИ;

- количество товара;

- масса одного места товара и его вес нетто;

- цена за одно место товара и общая стоимость товара;

- причина списания товара.

Итоговая сумма к списанию указывается цифрами внизу таблицы в графе «Итого», и прописью в строке «Сумма списания «.

Документальное сопровождение просроченной продукции

В каждой компании руководитель сам устанавливает алгоритм списания продукции. В регламенте организации обязано быть следующее:

- Процедура нахождения и выемки товаров, срок годности которых истек;

- Процедура отправки выявленной просроченной продукции на утилизацию или уничтожение;

- Процедура оформления документации, которая отражает весь процесс.

Акт списания испорченных продуктов питания обязан быть оформлен, если происходит выявление просрочки. Это общее правило для любого списываемого товара, не только продуктов питания.

Бланк обязан содержать название продукции согласно документации от поставщика, фиксируется время принятия на учет, количество, местоположение просроченного товара при выявлении просрочки. В отдельном поле документа фиксируются дальнейшие действия относительно товара (возврат поставщику/утилизация/уничтожение).

При выявлении просрочки используются бланки форм № Торг-15 и № Торг-16. 1-я форма применяется при выявлении порчи продукции, а 2-я – при изъятии испорченного товара из оборота, тут же указываются дальнейшие действия с таким товаром.

Не надо путать понятия «утилизация» и «уничтожение». Первое означает возможность дальнейшего использования продукции, второе только ликвидацию продукции. Тем не менее любые действия разрешено применять после получения заключения от экспертной комиссии. Для уничтожения, кроме уже оформленной документации, дополнительно пишется приказ.

Передача утилизационной продукции документально отражается как реализация, т.е. необходимо создать накладную, УПД и т.д.

Перейдя по ссылкам, вы найдете образец бланков для каждой формы: № Торг-15 и № Торг-16.

Товар с истекшим сроком годности

Не секрет, что продажа товаров с истекшим сроком годности запрещена. Они должны быть изъяты из продажи и уничтожены. Каким образом списать стоимость просроченных товаров и учесть расходы на их утилизацию?

Срок годности товара

Под сроком годности понимается период, по истечении которого товар считается непригодным для использования по назначению. Сроки годности указываются для пищевых продуктов, материалов и изделий, качество которых по истечении определенного срока с момента их изготовления ухудшается, т.е.

они приобретают свойства, представляющие опасность для здоровья человека, и в связи с этим утрачивают пригодность для использования по назначению. Продажа товара по истечении срока годности запрещена.

Организация, реализующая просроченные товары, и ее должностные лица могут быть привлечены к административной, а в ряде случаев и к уголовной ответственности.

https://youtu.be/YgHDeksHeqE

Обязанность установить срок годности на продукты питания, парфюмерно-косметические товары, медикаменты, товары бытовой химии и иные подобные товары возложена на изготовителя. Продолжительность срока годности изготовитель определяет самостоятельно исходя из индивидуальных характеристик товара, влияющих на период сохранения данным товаром своих свойств.

Документальное оформление

Организациям, которые продают товары с установленным сроком годности, необходимо вести постоянный контроль для выявления просроченных товаров, поскольку товары с истекающим сроком годности необходимо изъять из оборота. Выявить товары с истекшим сроком годности можно и во время инвентаризации.

Для отражения данных фактического наличия товаров в местах хранения и на всех этапах их движения в организации применяется инвентаризационная опись товарно-материальных ценностей ф. N ИНВ-3.

Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу или группе лиц, на ответственном хранении которых находятся ценности.

На выявленные при инвентаризации негодные или испорченные материалы и готовые изделия составляются соответствующие акты.

Для списания товаров с истекшим сроком годности используется акт о порче, бое, ломе товарно-материальных ценностей N ТОРГ-15.

Итоговые данные инвентаризации отражаются в ведомости учета результатов, выявленных инвентаризацией (N ИНВ-26). Согласно этой ведомости и заключению инвентаризационной комиссии руководитель организации принимает решение о списании с баланса испорченных товаров.

Испорченные продукты на корм животным

Пищевая продукция, запрещенная для употребления в пищу, может быть использована на корм животным, в качестве сырья для переработки или для технической утилизации согласно п. 16 ч. 3 Постановления Правительства РФ от 29.09.

1997 N 1263 “Об утверждении Положения о проведении экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их использовании или уничтожении”. Реализация товаров с истекшим сроком годности на корм скоту по сниженным ценам в бухгалтерском учете организации оформляется как обычная продажа товаров.

Как правило, с признанием расходов для целей налогообложения в этом случае проблем не возникает, поскольку имеется доход от продажи товаров.

Обосновать сниженную цену на товары с истекшим сроком годности можно на основании следующих документов (пример 1): — результатов экспертизы просроченных товаров, подтверждающих возможность использования товаров с истекшим сроком годности на корм животным (экспертизу проводит Роспотребнадзор); — решения подразделения Роспотребнадзора об использовании испорченных товаров на корм животным; — договора на реализацию просроченной продукции;

— накладных и актов на передачу просроченного товара.

Пример 1. В результате инвентаризации были выявлены просроченные продовольственные товары на сумму 10 000 руб. Товары учитываются по покупной стоимости. Руководитель организации принимает решение продать просроченные товары свиноводческому комплексу. Несколько единиц товаров на сумму 200 руб.

были направлены на экспертизу, стоимость которой составила 2360 руб., в том числе НДС — 360 руб. Товары с истекшим сроком годности проданы свиноводческому комплексу за 5500 руб., в том числе НДС — 838,98 руб. В учете произведены записи: Д-т сч. 41 “Товары”, субсч. “Товары с истекшим сроком годности”, К-т сч. 41 “Товары”, субсч.

“Товары на складах”, 10 000 руб. списаны просроченные товары; Д-т сч. 44 “Расходы на продажу” К-т сч. 41 “Товары”, субсч. “Товары с истекшим сроком годности”, 200 руб. товары переданы на экспертизу; Д-т сч. 44 “Расходы на продажу” К-т сч. 60 “Расчеты с поставщиками и подрядчиками” 2000 руб. отражены расходы на экспертизу товаров; Д-т сч.

19 “Налог на добавленную стоимость по приобретенным ценностям”

К-т сч.

Списание товаров с истекшим сроком годности

60 “Расчеты с поставщиками и подрядчиками” 360 руб. отражен “входной” НДС по экспертным услугам; Д-т сч. 60 “Расчеты с поставщиками и подрядчиками” К-т сч. 51 “Расчетные счета” 2360 руб. оплачены услуги по проведению экспертизы; Д-т сч. 68 “Расчеты по налогам и сборам”, субсч. “НДС”, К-т сч.

19 “Налог на добавленную стоимость по приобретенным ценностям” 360 руб. предъявлен к возмещению “входной” НДС по экспертным услугам; Д-т сч. 62 “Расчеты с покупателями и заказчиками” К-т сч. 90 “Продажи”, субсч. 1 “Выручка”, 5500 руб. реализованы просроченные товары свиноводческому комплексу; Д-т сч.

90 “Продажи”, субсч. 2 “Себестоимость продаж”, К-т сч. 41 “Товары”, субсч. “Товары с истекшим сроком годности”, 9800 руб. списана покупная стоимость просроченных товаров; Д-т сч. 90 “Продажи”, субсч. 3 “Налог на добавленную стоимость”, К-т сч. 68 “Расчеты по налогам и сборам”, субсч. “НДС”, 838,98 руб.

начислен НДС с реализации просроченных товаров; Д-т сч. 90 “Продажи”, субсч. 2 “Себестоимость продаж”, К-т сч. 44 “Расходы на продажу” 2200 руб. расходы на экспертизу списаны в расходы; Д-т сч. 99 “Прибыли и убытки” К-т сч. 90 “Продажи”, субсч. 9 “Прибыль/убыток от продаж”, 7338,98 руб.

(9800 + 2200 — (5500 — 838,98))

отражен убыток от реализации просроченных товаров.

Уничтожение просроченных товаров

Уничтожение товаров с истекшим сроком годности

Источник: https://printscanner.ru/tovar-s-istekshim-srokom-godnosti/

Списание лекарств с истекшим сроком годности

ООО «Здоровье» провело инвентаризацию.

При инвентаризации было выявлено: Наименование лекарства Кол-во лекарств на складе(упаковок) Кол-во просроченных лекарств (упаковок) Кол-во годных лекарств (упаковок) Себестоимость упаковки (руб.

)Йодомарин 108 — 108 70 Дексаметазон 56 35 21 26,5 Фестал 67 67 — 112 В инвентаризационных описях ТМЦ по форме N ИНВ-3 ООО «Здоровье» медикаменты отразило так.Годные:

- 108 упаковок йодомарина и 21 упаковка дексаметазона (опись N 2).

С истекшим сроком годности:

- 35 упаковок дексаметазона и 67 упаковок фестала (опись N 3).

Кроме того, на основании инвентаризационной описи N 3 составили ведомость учета результатов, выявленных инвентаризацией (по форме N ИНВ-26), — ведомость N 6.Табличный раздел этих форм выглядит так:——T——T——————T————-T——T———T————T————¬¦Но- ¦Счет,¦ Товарно — ¦ Единица ¦Цена,¦ Номер ¦ Фактическое¦По данным ¦¦мер ¦субс-¦ материальные ¦ измерения ¦руб.

Просроченные продукты нужно списать

Организации, занимающиеся продажей продуктов питания, а также иных товаров, сроки годности которых истекают достаточно быстро, должны с особой тщательностью отслеживать сроки годности имеющихся товаров.

Для этих целей можно использовать данные оперативного учета, а документировать процедуру проверки сроков годности и выявляемых просроченных или близких к истечению срока годности товаров можно внутренними документами, разрабатываемыми самостоятельно.

Их формы следует утвердить в учетной политике.

При обнаружении просроченных товаров составляется тот же акт формы № ТОРГ-15. Последующее документальное оформление зависит от того, будут товары утилизированы или уничтожены.

Если товары утилизируются В том случае, если организация планирует перепродать просроченные товары по пониженным ценам для использования не по прямому назначению (например, для переработки, для использования в качестве корма для животных и т.

д.)

Заполнение документа

Бланк № Торг-16 заполняется с обеих сторон. На лицевой части документа нужно указать следующие данные:

- Число, которым происходит принятие к учету товара, т.е. число, указанное в ТН или ТТН поставщика.

- Номер и дата ТН или ТТН, по которой была передача товара от поставщика продавцу.

- Число списывания продукции, т.е. день оформления акта.

- Причина списывания (истекший срок годности, поврежденная упаковка и т.д.). При наличии системы кодировок списания, код также отражается в выделенной под это графе.

На оборотной стороне находится таблица, которая подробно описывает списываемую продукцию. Здесь последовательно отражается вся продукция, подлежащая списанию, с указанием количества и стоимости. В графе «Итого» указывается сумма всего списываемого товара.

В строке «Сумма списания» прописью дублируется итоговая сумма.

С образцом заполнения формы № Торг-16 вы можете ознакомиться здесь.

Обычно создается 3 экземпляра № Торг-16: для бухгалтерии, отдела, в котором было списание, для материально ответственного лица.

Форма № Торг-15 заполняется по тому же принципу, что и № Торг-16. Если товар подвергается уценке, то заполнению дополнительно подлежат столбцы 10-14, прописывается дефект товара.

Эта форма тоже заполняется в 3-х экземплярах для тех же служб.

Образец заполнения формы № Торг-15 вы найдете тут.

Подписание, утверждение и дальнейшее применение

Окончательно сформированный бланк ТОРГ-16 подписывают:

- председатель инвентаризационной комиссии;

- члены инвентаризационной комиссии;

- материально-ответственная за товарные ценности персона.

Руководитель организации после ознакомления с обстоятельствами акта принимает решение о том, на счет каких ресурсов произвести списание более не подлежащих реализации ТМЦ, информация об этом решении также заносится в акт.

После чего документ официально утверждается руководителем с указанием Ф.И.О., проставлением подписи и даты, что является основанием для физического изъятия некондиционных товаров из потребительского оборота.

Форма ТОРГ-16 размножается минимум в трех копиях, адресованных:

- финансовым службам (бухгалтерии) для выполнения списания ТМЦ с материально-ответственного лица;

- службе, на балансе которой находились ТМЦ;

- материально-ответственному лицу (например, складскому работнику).

После утверждения формы ТОРГ-16 списанные ТМЦ более не подлежат реализации.

Акт по форме ТОРГ-16 является основанием для:

- удержания из зарплаты виновных (при наличии доказательства) стоимость некондиционного товара;

- списания убытков в бухгалтерском и налоговом учете на расходы.

Бланк унифицированной формы ТОРГ-16 в Word-формате можно скачать бесплатно внизу статьи.

вторая сторона бланка акта на списание товаров

Post Views: 13 785