НДС — один из самых значимых налогов в Российской Федерации. Он пополняет федеральный бюджет страны. НДС считается косвенным налогом. Он ложится на плечи конечных покупателей. Т.е. чем больше посредников (точнее, посредническая цена) будет между производителем и потребителем, тем выше доход государства. Никто не задумывался, может, именно поэтому государство так активно устраняет «перекупов»? Но это совсем другая тема. Мы подробнее поговорим про НДС 10 процентов (перечень товаров, облагаемых по этой ставки). Но сначала о том, как появился налог.

История появления налога в России

В нашей стране НДС действует с 1992 года. До этого действовал налог с продаж.

Но подобная мера законно освобождала многих субъектов от уплаты. Тогда правительство Егора Гайдара ввело НДС.

Регулировался он тогда отдельным Федеральным Законом, который так и назывался: «О налоге на добавленную стоимость».

В 2000 году закон «влился» в Налоговый кодекс. Основу сбора взяли из США. Но на данный момент почти все страны применяют схожий принцип его начисления. Отличаются только ставки.

Действующие ставки НДС

Для начала стоит сказать, что ставка по налогу на добавленную стоимость не одна, и даже не три – таковыми можно признать целых пять:

- Основных всего три – 0, 10 и 20%. Они нужны для добавления к стоимости товаров и услуг. На какие товары НДС 10% будет рассмотрено далее.

- А также есть дополнительные, расчётные – 20/120 и 10/110. Пригодятся, чтобы узнать, сколько от цены составляет оплата НДС.

Раньше основной НДС равнялся 18 процентам, а соответствующий ему расчётный коэффициент был 18/118. Но с 1 января 2020 года это значение увеличилось до 20%, расчётная увеличилась соответственно. Для остальных изменений не было.

Хорошо ли было раньше?

Любителям покритиковать современные «непосильные поборы», а также «сентименталистам», утверждающим «как было раньше замечательно», скажем, что с 1992 по 1993 год налог равнялся 28 % (ставка НДС 10 процентов выглядит фантастикой на этом фоне). С 1994 по 2004 год ставку снизили до 20 %.

Конечно, можно возразить, что «других налогов не было». Но в это время снизили также НДФЛ до 13 %. В то время «все выходили из тени». Государство снижало ставки, т. к. большинство предпочитало ничего не платить. Бессилие правоохранительных и налоговых служб в совокупности с высокими ставками объясняло причину такого поведения. Может, об этом вспоминали «воздыхатели по прошлым временам», не платя абсолютно никаких взносов.

Что такое НДС

НДС – это вид косвенного налога на товары или услуги в момент реализации. Он облагается на всех стадиях производства и ложится в конечном счете на потребителя.

Т. е. чем выше «аппетиты» у производителей, тем выгоднее государству. Пример, вам продали курицу в магазине. Ее себестоимость составила 50 рублей. А покупатель заплатил за нее 200 рублей. Процент от 150 рублей (200-50) придется заплатить в виде налога на добавленную стоимость. Если бы продавец «расщедрился» и товар «за что взял, за то и отдал», т. е. не прибавил к первоначальной цене ничего, то государство не получило бы ни копейки от такой сделки.

Неважно, имеет ли прибыль предприятие или работает в убыток. НДС при этом не отменяется. Отсюда вывод: чем больше накрутят, тем лучше федеральному бюджету. Подумаем, так ли нужно государству ограничить произвол посредников. При такой системе, наоборот, их рост только выгоден бюджету. Теперь перейдем непосредственно к ставкам налога, который устанавливает измененный Налоговый кодекс (2015 года редакции).

Порядок подтверждения кодов для льготной налоговой ставки

Предприниматель обязан сам заполнять и предоставлять в инспекцию ФНС ежеквартальные расчеты и годовую декларацию по налогу на добавленную стоимость. При заполнении указанной отчетности организации и ИП сами ведут расчет НДС, т.е. должны правильно определить и указать ставку, по которой их товары будут облагать налогом.

От точного выбора и подтверждения кодов по классификаторам ОКП и ТН ВЭД зависит правомерность снижения показателей налога. Неправильно заполнив декларацию, вам грозит крупный штраф по НК РФ, дополнительные финансовые расходы, необходимость обращаться в ИФНС с корректирующими формами, подавать жалобы в суд.

Выбрать коды по ОКП2 и ТН ВЭД нужно на основании идентификационных признаков изделий или продуктов, его описания, целевого назначения, состава материалов, степени обработки или готовности, иных показателей. Чтобы избежать ошибок, обращайтесь для правильного определения кодов ОКП2 и применения ставки НДС 10 процентов к нашим специалистам. Мы поможем подтвердить право на льготную ставку следующими способами:

- оказав помощь в разработке и регистрации техусловий на продукт или детское изделие (в документе будут содержаться все признаки, позволяющие соотнести товар с показателями ОКПД2);

- выдав добровольный сертификат соответствия в системе ГОСТ Р;

- получив официальное заключение Торгово-промышленной палаты (ТПП), в котором будет официально подтвержден код на вашу продукцию;

- оказав помощь в заполнении декларации с применением льготных ставок.

Как правило, для подтверждения кода ОКПД2 или ТН ВЭД достаточно документации. Однако в наиболее сложных ситуациях может потребоваться экспертиза, фактическое изучение свойств и характеристик промтоваров или продуктов питания в лаборатории. Также вы можете получить консультационную поддержку опытных специалистов по любым вопросам, связанным с идентификацией продукции.

Сколько мы платим государству?

Как определить, сколько государство заберет с увеличения цены? Налоговый кодекс 2020 года предусматривает три ставки: 18 % (стандартная), 10 % (льготная) и 0 % («таможенная»). Ставки НДС 10 и 18 % — «внутренние».

Они применяются к товарам и услугам только внутри страны. Если их вывозят за пределы, то налог не начисляется. В случае уплаты НДС при покупке товара и перепродажи его же за границу, заплаченный налог подлежит возврату.

Какие ставки НДС применяются

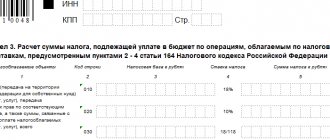

Для расчета НДС действуют несколько основных ставок — 20%, 10% и 0%, и несколько расчетных ставок — 20/120, 10/110 и 16,67%, которые используются в зависимости от вида операции:

- 20% — общая ставка, которая применяется к большинству операций (п. 3 ст. 164 НК РФ). По этой ставке облагайте операции, которые не указаны в Налоговом кодексе РФ как основания для применения других ставок;

- 10% — ставка, по которой налог начисляется при ввозе и реализации отдельных товаров, а также при реализации отдельных услуг. В п. 2 ст. 164 НК РФ указаны товары и услуги, а в перечнях, утвержденных Правительством РФ, — коды товаров. Например, эта ставка применяется при реализации продовольственных или медицинских товаров (п. 2 ст. 164 НК РФ);

- 0% — применяется при экспорте, международных перевозках и других операциях, перечисленных в п. 1 ст. 164 НК РФ;

- 20/120 или 10/110 — расчетные ставки, которые используются в случаях, когда налоговая база включает НДС. Основные случаи перечислены в п. 4 ст. 164 НК РФ. Например, получение авансов, удержание НДС налоговым агентом. Расчетная ставка 20/120 либо 10/110 применяется в зависимости от того, по какой ставке облагается основная операция;

- 16,67% — особая расчетная ставка, которая применяется только в двух случаях: при реализации предприятия в целом как имущественного комплекса и при оказании иностранными компаниями физическим лицам услуг в электронной форме (п. 4 ст. 158, п. 5 ст. 174.2 НК РФ).

Можно ли выбирать ставки, по которым облагать операции НДС

https://www.youtube.com/watch?v=ytdevru

Произвольно выбирать ставку НДС нельзя. Применение подходящей ставки — ваша обязанность, а не право.

Так, по общему правилу нельзя рассчитать НДС по основной ставке (20%), если операция облагается налогом по пониженным ставкам (0% или 10%). Исключением являются отдельные операции, которые облагаются по ставке 0%. В отношении них вы можете отказаться от нулевой ставки НДС (п. 7 ст. 164 НК РФ).

Ставка НДС 10 процентов: перечень товаров и услуг

18 процентов составляет обычная ставка НДС. Однако существует перечень товаров, который уменьшает его до 10. Многие предприниматели задают вопрос: «НДС 10 % в каких случаях применяется?». Постараемся на него ответить.

Ставка НДС 10 процентов перечень товаров и услуг предполагает следующий:

- Продовольственные товары.

- Внутренние авиаперевозки.

- Детские товары.

- Некоторые медицинские препараты.

- Периодическая печатная продукция.

Перечень всех товаров утвержден постановлением Правительства № 908 от 31 декабря 2004 года. Именно в этом документе указан весь список, который попадает под НДС 10 процентов. Перечень (краткий) приведем ниже:

- Молоко и молочные продукты.

- Мясо в живом весе.

- Яйца.

- Кулинарные жиры, растительное масло.

- Соль.

- Мука и макаронные продукты.

- Овощи.

- Детское и диабетическое питание и др.

Расчетные ставки НДС

Расчетные ставки по НДС применяются в тех случаях, когда сумма налога включена в налоговую базу и ее нужно оттуда извлечь. Перечень наиболее распространенных случаев приведен в п. 4 ст. 164 НК РФ. Например, расчетные ставки нужно использовать в следующих ситуациях:

- при получении аванса на поставку товаров, выполнение работ, оказание услуг;

- получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных ст. 162 НК РФ;

- реализации автомобилей, купленных у физических лиц (п. 5.1 ст. 154 НК РФ);

- удержании НДС налоговым агентом (п. п. 1 — 3 ст. 161 НК РФ);

- переуступке (прекращении) денежного требования (п. п. 2, 4 ст. 155 НК РФ);

- передаче имущественных прав на жилье, гаражи, машино-места (п. 3 ст. 155 НК РФ).

Для расчета НДС предусмотрены три расчетные ставки: 10/110, 20/120 и 16,67% (п. 4 ст. 158, п. 4 ст. 164, п. 5 ст. 174.2 НК РФ).

В каких случаях применяется расчетная ставка НДС 20/120

Ставка НДС 20/120 применяется во всех случаях, когда основная операция облагается по ставке 20% (п. 4 ст. 164 НК РФ).

Например, вы должны применить расчетную ставку 20/120, если получили (п. п. 1 — 3 ст. 161, пп. 3 п. 1 ст. 162, п. п. 3, 4 ст. 164 НК РФ):

- аванс на поставку товаров, выполнение работ, оказание услуг, которые облагаются по ставке 20%;

- процент (дисконт) по облигациям и векселям, которые перечислены в счет оплаты товаров, работ, услуг, облагаемых по ставке 20%;

- проценты по товарному кредиту в рамках реализации товаров, облагаемых по ставке 20%;

- имущество в аренду от государственных и муниципальных органов.

Кроме того, эта ставка применяется, если вы приобрели у иностранного лица, которое не состоит на налоговом учете в РФ, товары (работы, услуги), облагаемые по ставке 20%.

В каких случаях применяется расчетная ставка по НДС 10/110

Расчетная ставка НДС 10/110 применяется в тех случаях, когда реализуемый товар или оказываемая услуга облагаются НДС по ставке 10% (п. 4 ст. 164 НК РФ).

Например, вы должны применить расчетную ставку 10/110, если получили аванс на поставку товаров, которые облагаются по ставке 10%.

В каких случаях применяется расчетная ставка по НДС 16,67%

Расчетная ставка НДС 16,67% применяется:

- при продаже предприятия в целом как имущественного комплекса (п. 4 ст. 158 НК РФ);

- оказании иностранными организациями электронных услуг (в том числе через Интернет) населению (п. 5 ст. 174.2 НК РФ).

Недовольны все

Данный закон не удовлетворил никого. Правительство в связи с тем, что оно стало недополучать деньги при дефиците бюджета. Авиаперевозчики утверждают, что это не решит проблему в отрасли.

Глава «Аэрофлота» Виталий Савельев выразил недовольство по этому поводу. Он считает, что в сложившейся ситуации необходимо совсем убрать НДС с авиаперевозчиков на внутренние рейсы. Получается ситуация, что из Владивостока до Москвы чуть ли не дешевле добраться «кругосветным путешествием».

Крым наш?

Интересная ситуация касается Крыма и Севастополя. Референдум, присоединение – это все мы прекрасно знаем. Но что касается законодательства, то здесь не все так однозначно. Вот и внутренние нормативно-правовые акты заставляют задумываться – Крым наш? Российский?

Это касается закона о поправках в Налоговый кодекс в 2020 году, согласно которому внутренние авиаперевозки облагаются льготным налогом в 10 %. В этом же нормативно-правовом акте есть формулировка, «кроме поездок в Крым и Севастополь».

Видимо, российские компании опасаются возможных экономических санкций «от признания» Крыма российской территорией. Для этого принимаются подобные нормативно-правовые акты о тарифах, налогах и пр. Компании и внутренний закон не нарушают, и под международные санкции не попадают.

10+10=28?

В разделе «Ставка НДС 10 процентов: перечень товаров и услуг» мы сказали, что есть категория социально значимых товаров, которое имеют льготу при уплате НДС. Полный список кодов и наименований прописан в постановлении Правительства РФ от 31 декабря 2004 года № 908.

Но как быть, когда продукция «на стыке» двух наименований. Кроме того, парадоксальными выглядят ситуации, когда продаваемая продукция полностью состоит из «льготных» товаров, однако попадает под 18 %.

Например, пицца. Она может состоять полностью из тех продуктов, которые попали под льготу. Мука, яйца, мясо, сыр и т. д. Но «соединение» этих «социальных» продуктов в «деликатесную» пиццу облагается «по полной».

Такое положение разъясняет письма Минфина от 10 сентября 2010 года № 03-07-14/63 и УФНС по г. Москве от 16 марта 2005 года № 19-11/ 16469. Согласно им, НДС 10 процентов начисляется на реализацию товаров, которые включены в перечень Правительства. Остальные попадают под 18 %.

В данном списке есть категория «пироги, пирожки, пончики», а также мясо, различные крупы, овощи. Но в нем нет такого понятия, как «блинчики с мясом» или «пицца». Здесь чиновники применяют принцип «что не разрешено, то запрещено». Они считают, что за фаршированные блинчики необходимо платить в полном объеме 18 процентов.

Ставка НДС при реализации продуктов питания

При реализации продуктов питания НДС рассчитывается по ставке 10% или 20%.

Ставка НДС 10% применяется только по определенным видам продуктов согласно пп. 1 п. 2 ст. 164 НК РФ.

Код продукта питания по ОКПД2 или по ТН ВЭД ЕАЭС, который указан в документации на товар, должен быть включен в один из Перечней кодов товаров для продуктов питания. Это следует из п. 2 ст. 164 НК РФ, п. 20 Постановления Пленума ВАС РФ от 30.05.2014 N 33, Письма Минфина России от 16.01.2018 N 03-07-07/1527.

Ставка 20% применяется, если кода по ОКПД2 или ТН ВЭД ЕАЭС, который указан в документации на продукт питания, в соответствующих Перечнях нет (п. 3 ст. 164 НК РФ).

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

По каким ставкам облагается НДС реализация сахара

Реализация сахара облагается НДС по ставке 10%, если код по ОКПД2 или ТН ВЭД ЕАЭС, который указан в его документации, содержится в одном из соответствующих Перечней.

Например, если в документации на сахар указан код 10.81.12 по ОКПД2, то НДС при его реализации рассчитывается по ставке 10% (пп. 1 п. 2 ст. 164 НК РФ, Перечень кодов видов продовольственных товаров, которые облагаются НДС по ставке 10% при их реализации (утв. Постановлением Правительства РФ от 31.12.2004 N 908)).

Если же в документации на сахар указан код по ОКПД2 или ТН ВЭД ЕАЭС, которого нет в Перечнях, утвержденных Постановлением Правительства РФ от 31.12.2004 N 908, то НДС при его реализации рассчитывайте по ставке 20% (п. 3 ст. 164 НК РФ).

По каким ставкам облагается НДС реализация рыбы и других морепродуктов

Ставка НДС 10% применяется к рыбе и другим морепродуктам, если код по ОКПД2 или ТН ВЭД ЕАЭС, который указан в их документации, содержится в одном из соответствующих Перечней. Если такого кода в Перечнях нет, используйте ставку 20% (п. п. 2, 3 ст. 164 НК РФ).

Например, если в документации на рыбу указан код 03.22.10.160 по ОКПД2, то НДС при ее реализации рассчитывается по ставке 10% (пп. 1 п. 2 ст. 164 НК РФ, Перечень кодов видов продовольственных товаров, которые облагаются НДС по ставке 10% при их реализации (утв. Постановлением Правительства РФ от 31.12.2004 N 908)).

Обратите внимание, что реализация ценных пород рыбы и деликатесных море- и рыбопродуктов всегда облагается по ставке 20% (п. п. 2, 3 ст. 164 НК РФ).

По каким ставкам облагается НДС реализация хлебобулочных изделий

Реализация хлебобулочных изделий облагается НДС по ставке 10%, если код по ОКПД2 или по ТН ВЭД ЕАЭС, который указан в их документации, содержится в одном из соответствующих Перечней. Если такого кода в Перечнях нет, используйте ставку 20% (п. п. 2, 3 ст. 164 НК РФ).

Например, если в документации на хлебобулочное изделие указан код 10.71.11 по ОКПД2, то НДС при его реализации рассчитывается по ставке 10% (пп. 1 п. 2 ст. 164 НК РФ, Перечень кодов видов продовольственных товаров, которые облагаются НДС по ставке 10% при их реализации (утв. Постановлением Правительства РФ от 31.12.2004 N 908)).

https://www.youtube.com/watch?v=ytaboutru

По каким ставкам облагается НДС реализация соков

Ставка НДС при реализации сока составляет 20%, поскольку этот продукт питания не поименован в перечне продовольственных товаров, реализация которых облагается НДС по ставке 10% (пп. 1 п. 2, п. 3 ст. 164 НК РФ).

Исключение — соки для детского питания. Их реализация облагается НДС по ставке 10% (пп. 1 п. 2 ст. 164 НК РФ).

Например, для применения ставки НДС 10% в документации на сок должен быть указан один из следующих кодов по ОКПД2 (Перечень кодов видов продовольственных товаров, которые облагаются НДС по ставке 10% при их реализации, утвержденный Постановлением Правительства РФ от 31.12.2004 N 908):

- 86.10.243 — соки фруктовые и фруктово-овощные для детского питания;

- 86.10.245 — напитки сокосодержащие фруктовые и фруктово-овощные для детского питания;

- 86.10.246 — нектары фруктовые и фруктово-овощные для детского питания;

- 86.10.247 — морсы для детского питания.

По каким ставкам облагается НДС продукция общепита

К продукции общепита применяются ставки НДС в размере 10% и 20%.

Ставка 10% применяется, если соблюдены следующие условия:

- продукция является продовольственным товаром, который поименован в пп. 1 п. 2 ст. 164 НК РФ;

- код продукции по ОКПД2 или ТН ВЭД ЕАЭС, который указан в документации на нее, содержится в одном из соответствующих Перечней.

Что касается готовой продукции, то также может применяться ставка НДС 10%, если ее код по ОКПД2 содержится в Перечне кодов видов продовольственных товаров, которые облагаются НДС по ставке 10% при их реализации (утв. Постановлением Правительства РФ от 31.12.2004 N 908).

Например, по ставке НДС 10% облагается реализация сдобных пирожков и булочек. Такая продукция имеет код 10.71.11.130 по ОКПД2, который, в свою очередь, входит в группу 10.71.11, указанную в Перечне кодов видов продовольственных товаров, которые облагаются НДС по ставке 10% при их реализации (утв. Постановлением Правительства РФ от 31.12.2004 N 908).

Ставка 20% применяется, если эти условия не соблюдены (п. 3 ст. 164 НК РФ).

Арбитражный суд на стороне предпринимателей

Кроме того, предприниматели применяют классификаторы кодов, которые означают «хлебобулочные изделия» для пиццы, а также «мясо и мясопродукты» для фаршированных мясных блинчиков. Оба этих кода «разрешают» применять 10 процентов.

Такая «уловка» может привести к арбитражному суду. Налоговые органы оспаривают ставку в 10 процентов, настаивая на 18. Но арбитражная практика часто на стороне предпринимателей, т. к. по ГОСТу «Услуги общественного питания. Термины и определения», утвержденного приказом Госстандарта России от 30 ноября 2010 года, к мучным кулинарным изделиям относятся пирожки, беляши, пицца. А эти изделия содержат различные начинки.