Проводки по счету 91 — Прочие доходы и расходы

Счет 91 бухгалтерского учета используют для отображения и анализа информации о понесенных расходах и полученных доходов от деятельности, которая не является для организации основной. В статье мы рассмотрим типовые проводки по счету 91, а также на примерах разберемся с операциями по отражению доходов и расходов от неосновной деятельности.

Дт Кт Описание Сумма Документ 76 91.01 Учтена сумма дохода от продажи материалов 12.450 руб. Расходная накладная 91.02 68 НДС Начислен НДС на реализованные материалы 1.899 руб. Счет-фактура 91.02 10 Себестоимость материалов списана на расходы 7.140 руб. Калькуляция себестоимости 91.02 23 Списаны реализационные расходы 4.120 руб. Зарплатная ведомость 51 76 Зачислены средства в счет оплаты за реализованные материалы 12.450 руб. Банковская выписка

Проводки Дт 01 и Кт 01, 08 (нюансы)

Дт 01 Кт 01 — проводка, обозначающая выбытие (отчуждение) основных средств (далее — ОС) организации. Учет и движение собственных ОС регламентируются нормами НК РФ и ПБУ 6/01. Однако в процессе их учета у бухгалтеров возникает масса вопросов. Некоторые будут рассмотрены в данной статье.

Стоимость ОС формируется из цены имущества и дополнительных расходов, связанных с их приобретением. Это могут быть затраты на доставку, монтаж, информационные или посреднические услуги, а также оплата госрегистрации, курсовые разницы и прочие. Все расходы собираются в дебет 08-го счета.

Задача 2

Наименование операций Первичный документ Сумма тыс. руб. Дт Кт 1. Отражена первоначальная стоимость нематериальных активов Карточка учета НМА–1 2. Отражена амортизация нематериальных активов Расчет 3. Начислен доход от продажи нематериальных активов Договор 4. Получены деньги от продажи нематериальных активов Выписка из банка 5. Получена прибыль от продажи нематериальных активов Расчет

Наименование операций Первичные документы Сумма тыс. руб. Дт Кт 1. материалы со склада переданы на сооружение объекта капстроительства Накладная 2. Начислена заработная плата за выполнение работ по сооружению объекта капстроительства Расчетная ведомость 3. Объект введен в эксплуатацию Акт ОС-1 4. Начислен НДС (18%) расчет 5. Учтен НДС по приобретенным материалам (18%) расчет 6. Перечислен НДС налоговым органам (45-18 = 27) Расчет, Платежное поручение, Выписка из банка

Что означает проводка дт 01 кт 08

При принятии решения об учете имущества в составе основных средств, помимо критерия срока полезного использования, следует учитывать и стоимостной показатель. Объекты непроизводственного назначения и земельные участки, чья учетная стоимость превышает 40 000 руб., также должны быть учтены в составе основных средств.

По счету учета основных средств регистром учета объектов основных средств по месту их эксплуатации (нахождения) и материально-ответственным лицам является инвентарный список основных средств. Учет ведут по классификационным группам основных средств (здания, сооружения, машины и т.д.) с указанием места их эксплуатации. В начале года записи делают на основании инвентаризационных описей и инвентарных карточек, а в дальнейшем — по документам на поступление и выбытие, для чего предусмотрены отдельные графы. В инвентарном списке должны содержаться точные сведения, характеризующие каждый объект: инвентарный номер объекта, полное его наименование, первоначальная стоимость, номер и дата инвентарной карточки, сведения о выбытии (перемещении) объекта и др.

Что отражают проводки по Дт 02 и Кт 02

Стоимостное выражение объектов ОС, числящихся на балансе фирмы, фиксируется на счете 01 «Основные средства». Для учета размера произведенного износа (амортизации) обращаются к счету 02 «Амортизация основных средств».

Рассмотрим, как используются проводки по Дт 02 Кт 02. В Кт 02 фиксируется размер накопленного износа по объектам ОС. Возможны следующие корреспонденции со счетами учета затрат и расходов на продажу:

- Дт 20 (23, 25, 26) Кт 02 – начисленный износ в составе расходов на производство;

- Дт 44 Кт 02 – сумма износа учтена в расходах на продажу.

Если износ начисляется на сданное в аренду имущество (и при этом аренда не относится к основной деятельности фирмы), появляется проводка:

- Дт 91 Кт 02 – амортизация по переданным в аренду ОС.

Организация также может прекратить дальнейшее эксплуатационное использование дорогостоящего имущества. Одна из основных причин этого – его продажа.

Тогда при списании имущества по Дт 02 отражают сумму накопленной амортизации по нему. Появляется следующая запись:

- Дт 02 Кт 01 – списание накопленной амортизации.

Та же проводка используется при наличии ситуаций:

- выбытие ОС, полученного безвозмездно;

- передача имущества в пользу сторонних организаций в качестве вклада в УК;

- списание ОС при обнаружении его недостачи или порчи.

О прочих нюансах при продаже имущества организации см. в материале «Расчет и порядок уплаты НДС с продажи (реализации) основных средств».

Корректная проводка дт 90 кт 86 01

В октябре счет 90 будет выглядеть следующим образом: На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета. На рисунке красным указаны сальдо на конец месяца по каждому субсчету.

Дт 08, Дт 10/ Кт 98-1 Сумму принятых к учету доходов списывают по мере отнесения на затраты, либо при начислении амортизации: Дт 98-1/ Кт 91-1 При поступлениях субсидий, государственной помощи или грантов отражается проводка: Дт 86/ Кт 98-2 Для отражения недостач прошлых лет их сумму показывают в проводках: Дт 94/ Кт 98-3 Задолженность по недостачам необходимо отнести на непосредственного виновника: Дт 73/ Кт 94 По мере того, как установленный виновный сотрудник гасит образовавшуюся задолженность, в учете делаются проводки: Дт 50, Дт 70/ Кт 73 В случае удержания сумм недостачи из заработка сотрудника, либо поступления их в кассу, делаются проводки по учету ДБП в составе прочих: Дт 98-3/ Кт 91-1 Инвентаризация счета 98 При инвентаризации ДБП необходимо проверить, насколько верно была сформирована их оценка.

Интересно почитать: К какой категории граждан относятся чернобыльцы

attachments_22-04-2012_18-04-31 / Шпоры ГОС / бд 1 задачи

В счет ранее выданного аванса, поставщик поставил предприятию сырье на сумму 120 тыс. руб., в том числе НДС — 21,6 тыс. руб. Служба контроля качества предприятия выявила несоответствие качества 30% сырья уровню, установленному в договоре, в результате чего некачественное сырье было возвращено поставщику и выставлена претензия на сумму 36 тыс. руб. с НДС.

Какие бухгалтерские записи были сделаны в учете предприятия покупателя по данной поставке и выставленной претензии?

Решение:

Дт 60 Кт 51 – 120000 выдан аванс

Дт 10 Кт 60 – 98 400 принято к учету сырья

Дт 19 Кт 60 – 21 600 НДС

Дт 76 Кт 10 – 36000 предъявл. Претензия

Дт 51 Кт 76 – 36000 претензия удовлетвр.

68 19 21 600 . 19 68 — 5 500 (18 % от 36 000)

12.

В результате ревизии кассы была обнаружена недостача денежных средств в сумме 1 500 руб. Комиссия признала виновным материально ответственное лицо – кассира.

Внесено в кассу 500 руб. Оставшаяся сумма удержана из зарплаты кассира.

Отразить на бухгалтерских счетах недостачу и возмещение ущерба.

Решение:

Дт 94 Кт 50 1500 выявлена недостача

Дт 73 Кт 94 1500 недостача отнесена на виновное лицо

Дт 50 Кт 73 500 внесено в кассу виновным лицо

Дт 70 Кт 73 1000 недостача списана на зар. Плату (удержание)

Дт 50 Кт 70 1000возмещение в кассу предприятия из зар.Платы

13.

Фонд оплаты труда за сентябрь 2010 г. в СПК «Колос» составил 705 890 руб. Бухгалтером расчетного стола начислена и выплачена заработная плата следующим категориям работников: работникам растениеводства – 247 800 руб.;работникам животноводства – 257 500 руб.;работникам промышленных производств – 56 090 руб.;работникам вспомогательных производств – 84 300 руб.; административно-управленческому персоналу – 60 200 руб.Составить бухгалтерские записи с указанием первичных документов.

Решение:

Дт 20/1 Кт 70 начислена зар.плата растениеводство, Дт 20/2 Кт 70 257500 начислена зар.плата животноводство, Дт 20/3 Кт 70 56090 начислена зар.плата раб. Пром. Производств, Дт 23 Кт 70 84300 начислена зар.плата вспомог. Производств, Дт 26 Кт 70 60200 начислена зар.плата админ-управл. Персоналу, Дт 70 Кт 50 705890 выдана зар.плата. (расчетная ведомость, расчетно-платежная ведомость).

14.

Главный бухгалтер Николаева Н.П. была направлена в командировку из г.Уфы в Москву сроком на 5 дней с 20 по 25 декабря 2010 г. включительно в связи с производственной необходимостью. В организации в соответствии с коллективным договором на 2010 г. была установлена норма расходования средств на оплату суточных в размере 700 руб.

Сумма аванса – 15 000 руб. Фактические расходы по окончании командировки составили 13 400 руб. Были представлены следующие документы: железнодорожные билеты туда и обратно – 7 400 руб. (в т.ч. НДС – 18%). Счет гостиницы – 2 500 руб. (500 руб. х 5 дней). Суточные – 3 500 руб. (700 руб.х5), в т.ч. в пределах нормативов – 500 (100х5).

Составить бухгалтерские записи. Решение:

Дт 71 Кт 50 15000 выдана подотчет, Дт 26 Кт 71 7400+2500+500=списана расх. в пределах, Дт 91 Кт 71 3000 списаны расходы сверх норм, Дт 50 Кт 71 1600 возврат в кассу

26.

Организация продает материалы. Договорная цена продажи 8 850 руб. (в том числе НДС).

Стоимость материалов по данным бухгалтерского учета – 5 000 руб.

Укажите корреспонденцию счетов, первичные документы, которыми оформляется каждая операция и бухгалтерские регистры.

Решение:

Дт 62 Кт 91 – 8850 р. Продажа (накладная, счет-фактура), Дт 91 Кт 68 – 1350 р. НДС, Дт 91 Кт 10 – 5000 р. Списана фактическая стоимость материалов.

27.

Организация приобрела сырье, необходимое для производства продукции. Стоимость сырья согласно документам поставщика 159 3000 руб. (в том числе НДС).

Стоимость доставки сырья согласно документам транспортной организации – 14 750 руб. (в том числе НДС).

Сырье оприходовано на склад.

Счета поставщика и транспортной организации оплачены.

Согласно учетной политике предприятия фактическая себестоимость материалов формируется на счете 10 «Материалы».

Укажите корреспонденцию счетов, первичные документы, которыми оформляется каждая операция и бухгалтерские регистры.

Решение:

Дт 10 Кт 60 1350000, Дт 19 Кт 60 – 243000 оприх. Материалы, НДС (накладная, счет-фактура), Дт 60 Кт 51 – 1593000 – оплата, Дт 10 Кт 76 – 12500 р, Дт 19 Кт 76 – 2250, Дт 76 Кт 51 – 14750 оприх. Материалы, НДС (накладная, счет-фактура). Фактическая стоимость=1350000+12500.

28.

ЗАО «Дон» были приобретены в январе 2010 г. принтер для персонального компьютера по цене 14 160 руб. (в т.ч. НДС – 2 160 руб.) и телефон по цене 5 900 руб. (в т.ч. НДС – 900 руб.) и в том же месяце введены в эксплуатацию. Приобретенные малоценные основные средства были оплачены наличными подотчетным лицом.

Отразить на счетах операции по учету приобретения малоценных основных средств, указать первичные документы.

Решение:

Дт 10 Кт 60 – 14160 приобретен принтер, Дт 19 Кт 60 – 2160 НДС, Дт 26 Кт 10 – 12000 принтер переведен на общехоз. Расходы, Дт 10 Кт 60 – 5900 приобретен телефон, Дт 19 Кт 60 – 900 НДС, Дт 26 Кт 10 – 500 р. Телефон переведен на общехоз. Расходы, Дт 71 Кт 50 – 20060 р. Выдано под отчет для оплаты МПБ, Дт 60 Кт 71 – 20060 р. Расчет произвело подотчетное лицо, Д68 К19 3060.

29.

По итогам отчетного года чистая прибыль ООО составила 100 000 руб. Решением общего собрания учредителей ООО принято решение о следующем порядке распределения прибыли: 15% чистой прибыли направлено на формирование резервного капитала, 10% — на увеличение уставного капитала, 65 % -распределено между учредителями и оставшуюся часть чистой прибыли – на выплату премий сотрудникам ООО.

Укажите корреспонденцию счетов, первичные документы, которыми оформляется каждая операция и бухгалтерские регистры. Решение:

Д 84 К 99 – 100 000. Дт 84 Кт 82 – 15% — сформир. РК, Дт 84 Кт 80 – 10% увеличен увелич. УК, Дт 84 Кт 75 – 65 % распределено между учредителями, Дт 84 Кт 70 – 10% начислена премия.

Счет 01

Дебет Кредит Описание Документ 02 01 «Выбытие ОС» Списание суммы начисленной амортизации ликвидируемого объекта Акт ОС-4 01 «Выбытие ОС» 01 Списание первоначальной стоимости ОС Акт ОС-4 91.2 01 «Выбытие ОС» Расходы по списанию остаточной стоимости объекта ОС Акт ОС-4

Если организацией выявлена недостача ОС, то по данному факту создается специальная комиссия для проведения расследования, выявления причин и установления виновного лица. При отсутствии виновного, сумма недостачи объектов ОС списывается в учете такими проводками:

ДЕБЕТ 02 КРЕДИТ 01

– списана сумма начисленной амортизации объекта основных средств;

ДЕБЕТ 91-2 КРЕДИТ 01

– списана остаточная стоимость объекта основных средств.

Стоимость материалов, оставшихся после списания основного средства, бухгалтер должен отразить в учете по текущей рыночной стоимости на дату списания. Проводка будет такой:

ДЕБЕТ 10 КРЕДИТ 91-1

– оприходованы материалы, оставшиеся после списания объекта основных средств и пригодные для дальнейшего использования.

Для учета выбытия объектов основных средств бухгалтер может открыть к счету 01 отдельный субсчет «Выбытие основных средств». Такой субсчет прежде всего необходим для случаев, когда выбытие основных средств происходит достаточно долго (например, при демонтаже сложного оборудования).

Если этот субсчет используется, то при списании с баланса объекта основных средств проводки будут такими:

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– списана первоначальная стоимость объекта основных средств;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана сумма начисленной амортизации;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость объекта.

Если выбывает объект основных средств, стоимость которого в результате переоценки была увеличена, то сумму его дооценки, числящуюся на счете 83 «Добавочный капитал», бухгалтер должен включить в состав нераспределенной прибыли:

ДЕБЕТ 83 КРЕДИТ 84

– сумма дооценки выбывшего объекта основных средств включена в состав нераспределенной прибыли.

Пример

24 декабря 2011 года директор ЗАО «Актив» принял решение о списании вследствие морального износа сервера Hewlett-Packard 340/S.

Первоначальная стоимость сервера – 60 000 руб. На момент списания на сервер была начислена амортизация в сумме 40 000 руб.

После списания сервера были оприходованы следующие материалы:

· жесткий диск стоимостью 1500 руб.;

· оперативная память стоимостью 2000 руб.

Акт о списании сервера выглядит так:

Акт о списании автотранспортных средств (форма № ОС-4а)

Для акта на списание автотранспортных средств предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 21 января 2003 г. № 7.

Акт оформляет комиссия, назначенная приказом руководителя.

Акт составляют в двух экземплярах. Первый экземпляр вместе с документом, подтверждающим снятие автомобиля с учета в ГИБДД, передают в бухгалтерию. Второй экземпляр остается у материально ответственного работника. На его основании он сдает на склад запчасти и материалы, полученные при ликвидации.

Акт подписывают все члены комиссии и главный бухгалтер. Руководитель фирмы должен утвердить акт.

Как заполнить акт на списание автотранспортных средств, покажет пример.

Пример

Автомобиль ВАЗ-2101 (двигатель № 678ДХ970665, шасси № 797890, государственный номерной знак Н789АХ, технический паспорт № 456789, инвентарный номер 278, заводской номер 90887).

Пробег автомобиля с начала эксплуатации – 420 000 км, а после последнего капитального ремонта – 150 000 км.

Первоначальная стоимость автомобиля – 30 000 руб. На момент списания на автомобиль была начислена амортизация в сумме 30 000 руб.

За демонтаж автомобиля рабочим ремонтного цеха начислено 1000 руб. В результате демонтажа были оприходованы аккумулятор и металлолом.

Акт о списании автомобиля выглядит так:

Акт о приеме-передаче оборудования в монтаж (форма № ОС-15)

Акт составляют, если оборудование передается для монтажа подрядной организации. Для акта предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 21 января 2003 г. № 7.

Акт составляют в двух экземплярах:

· первый экземпляр передают в бухгалтерию;

· второй экземпляр – фирме-подрядчику.

Акт подписывают работник, сдавший оборудование для монтажа, представитель фирмы-подрядчика и работник, ответственный за сохранность оборудования.

При передаче оборудования в монтаж бухгалтер должен сделать проводку:

Дата добавления: 2015-10-06; | Нарушение авторских прав

Рекомендуемый контект: Похожая информация: Поиск на сайте:

Нюансы проводок Дт 41 и Кт 41

- Дт 62.1 Кт 90.1 — выручка от продажи продукции — 413 000 руб.

- Дт 90.3 Кт 68.2 — НДС к уплате в казну — 63 000 руб.

- Дт 90.2 Кт 41 — списание покупной стоимости проданных товаров — 280 000 руб.

- Дт 51 Кт 62.1 — денежные средства поступили в качестве оплаты товара — 413 000 руб.

Кроме этих допускается открывать и иные субсчета, отражающие специфику деятельности и отличающиеся от общепринятых. Например, субсчет 41.5, где можно вести учет товаров, переданных на переработку. Их надо будет закрепить в учетной политике. Видно, что бухзаписи по Дт 41 и Кт 41 должны быть конкретизированы в аналитике.

Дт 68 Кт 19

Обычно рекомендуется приказом руководителя утверждать перечень подотчетных лиц с указанием того, когда и какие суммы им выдаются и когда подотчетные лица должны отчитаться за эти деньги. Например, фирма ежемесячно выдает заместителю главного бухгалтера 1000 руб. на закупку канцтоваров, и отчитаться за эту сумму он должен не позднее 25 числа каждого месяца. Естественно, такое правило можно установить тогда, когда расходы носят более-менее регулярный характер. К общем случае денежные средства выдаются тому, кому это необходимо, и на тот срок, на какой это целесообразно. Нет никаких законодательных ограничений по поводу того, на какой срок и какие суммы можно выдать. Тем не менее здесь главным критерием должны быть здравый смысл и производственная необходимость. Можно выдать сотруднику 50 000 руб. для приобретения компьютеров, можно выдать ту же сумму работнику, если он едет в командировку на край земли для осмотра приобретаемого оборудования, но если фирма выдает 50 000 руб. сроком на полгода для приобретения канцтоваров, которых полно во всех местных магазинах, это очень странно. При проверке налоговые инспекторы, скорее всего, догадаются, что фирма просто дала эту сумму работнику взаймы, и фирма будет признана виновной в недоплате налога на доходы физических лиц.

Подотчетные лица — это сотрудники организации, которые получили денежные средства (авансы) от предприятия на хозяйственные, административные и иные расходы. Когда работник получает деньги на закупку канцтоваров, или ему поручают заплатить другой фирме за услуги наличными, или он направляется в командировку, во всех этих случаях он является подотчетным лицом.Подотчетными лицами могут быть только сотрудники организации, постороннее лицо подотчетным быть не может. В принципе это могут быть любые работники фирмы, но обычно круг таких лиц ограничен, ведь у фирмы нет необходимости выделять каждому сотруднику денежные средства. Сотрудник не имеет права передавать выданные ему деньги другому лицу. Если сотруднику выдаются денежные средства, ему должно быть указано, на какие нужды они выданы и на какой срок. В течение трех дней по истечении этого срока подотчетное лицо должно отчитаться за расход и вернуть остаток средств. Если такой срок не указан, то считается, что он равен трем дням со дня выдачи денег, а для командированных работников — трем дням со дня возвращения из командировки. Если сотрудник ездил в зарубежную командировку, то срок отчета составляет 10 дней с момента возвращения из командировки. Существует жесткое правило, установленное «Порядком ведения кассовых операций в Российской Федерации» (утв. Решением Совета директоров ЦБ РФ от 22.09.1993 г. № 40): пока подотчетное лицо не отчитается за ранее выданные денежные средства, новые авансы ему выдавать нельзя.

Интересно почитать: Сколько действует выписка из егрп для прописки

31.05.2020Какие меры поддержки получат СМИ и издательства?

Пострадавшими отраслями в условиях распространения коронавирусной инфекции признаны средства массовой информации (СМИ) и издательства. Компаниям, работающим в этих сферах стали доступны меры поддержки малого и среднего бизнеса, объявленные правительством из-за пандемии.

30.05.2020Премия уволенному работнику: как учесть?

Премия, выплаченная уволенному работнику, учитывается в расходах при расчете налогооблагаемой базы по прибыли. Но, только в том случае, если выплата этой премии предусмотрена локальными нормативными актами.

29.05.20203 ситуации с НДФЛ при тестировании на коронавирус

Тестирование на коронавирус сейчас стало очень востребованной платной процедурой. Проводят ее фирмы, которых обязали это делать. Некоторые компании проводят тестирование сотрудников, чтобы обеспечить им безопасные условия труда. Некоторые компенсируют работникам стоимость анализов, которые те прошли по своей инициативе. Ну а бухгалтеру приходится во всех этих ситуациях решать вопрос с расходами и НДФЛ. Поможем разобраться.

29.05.2020Полный перечень ОКВЭД пострадавших отраслей на 26 мая 2020 года

Два новых ОКВЭД добавили к списку, пострадаших из-за пандемии COVID-19, — средства массовой информации и издательская деятельность.

29.05.2020Что изменилось в бухгалтерском и налоговом законодательстве с 1 июня 2020 года

Июнь 2020 года не самый богатый месяц на изменения законодательства в налоговом и бухгалтерском учете. Всего несколько изменений вступают в силу с 1 июня 2020 года.

29.05.2020Получил «вирусные» субсидии! А как потратить?

Правительство страны продолжает принимать меры по спасению бизнеса. Одной из таких мер стало получение субсидий. Компании обращаются в налоговую инспекцию за средствами, ФНС отчитывается, что деньги предприниматели получают. У некоторых специалистов учета возникает вопрос: что делать после того, как средства были получены, как их правильно учесть и нужно ли с этих сумм платить налоги?

29.05.2020Список работ, на которых запрещен перенос периодических медосмотров

Минздрав во время эпидемии коронавируса тоже время не терял. Он выпустил приказ, по которому со 2 июня работодатели получили право откладывать обязательные периодические медосмотры работников в связи с объявлением режима ЧС или повышенной готовности. Но не всех. Смотрите полный перечень таких работ.

29.05.2020Как заполнить заявление на получение субсидии?

Небольшой бизнес, наиболее пострадавший от пандемии, может получить от государства субсидию. Как правильно заполнить заявление на предоставление субсидии?

29.05.2020Уволить работников в период эпидемии станет проще?

Минтруд подготовил проект постановления, регулирующего взаимоотношения работников и работодателей в период эпидемий. В нем упрощается процедура увольнения работников, разрешается вводить простой, сменный режим работы и менять обязанности работника в период эпидемии без согласования с работником.

29.05.2020Отпуск за свой счет: что нужно знать?

По семейным обстоятельствам и другим уважительным причинам сотруднику может быть предоставлен отпуск без сохранения заработной платы. Это и есть отпуск за свой счет. Принудительно в такой отпуск работника отправить нельзя. Однако в кризис компании идут на многое, чтобы сэкономить. Рассмотрим здесь важные нюансы, которые нужно знать бухгалтеру.

29.05.2020Рекомендации детским лагерям отдыха на лето 2020 года

Организовать детский отдых в период риска эпидемии непросто. Роспотребнадзор подготовил рекомендации от 25.05.2020 МР 3.1/2.4.0185-20.3.1, в которых рассказал об особенностях организации отдыха и оздоровления детей.

29.05.2020Закон о том, как «послать» арендодателя

При оценке закона эксперты расходятся во мнении. Одни юристы считают, что изменения уравновесят права участников оборота. Другие предупреждают, что арендаторы будут злоупотреблять своими правами, потому что закон не доработали. Кроме того, юрист сопоставил новую норму с уже действующими и развенчал представление о том, что крупному бизнесу «скидки» не добиться.

28.05.2020Как правильно округлять страховые взносы?

Чтобы правильно заплатить страховые взносы в бюджет, их нужно правильно начислить. Если зарплата начислена в рублях с копейками, то и взносы могут получиться тоже в рублях с копейками. И эти копейки нужно правильно округлить. Разберемся, как.

28.05.2020Какие налоги спишут за II квартал 2020 года? Смотрите таблицу!

Субъектам МСП, работающим в отраслях, наиболее пострадавших из-за коронавируса, и социально ориентированным НКО не придется платить налоги, за исключением НДС, и страховые взносы за II квартал 2020 года, за исключением взносов на травматизм. Закон об изменениях в Налоговый кодекс Госдума приняла в третьем чтении 22 мая. Ждем официального опубликования закона, когда он вступит в силу.

28.05.2020Льготный бизнес-кредит 2.0

С начала лета власти запустят новую программу льготного кредитования бизнеса. Во второй версии программы антикризисных займов предусмотрено полное погашение кредита за счет государства. Расскажем про новую программу кредитования бизнеса.

28.05.2020Минтруд: нерабочие дни самоизоляции не нужно учитывать при расчете среднего заработка

Минтруд России недавно разъяснил важный и актуальный сейчас вопрос всех бухгалтеров: как учитывать нерабочие дни с 30 марта по 8 мая при определении среднего заработка. Рассмотрим подробнее письмо от 18 мая 2020 г. № 14-1/В-585.

28.05.2020Как получить лицензию сельхозтоваропроизводителям вина

Деятельность по производству, хранению, поставке и розничной продаже сельхозтоваропроизводителями винодельческой продукции является лицензионной деятельностью. Получение таких лицензий актуально для сельхозтоваропроизводителей юга России и Крыма.

28.05.2020Открываемся. Открываемся! Открываемся?

Москву назвали готовой к первому и даже второму этапу снятия ограничений. А владельцы салонов красоты и работники ресторанов в других регионах запустили флешмобы за скорейшее открытие бизнеса.

27.05.2020Бумажная трудовая книжка – двойная нагрузка для бухгалтера

Вести трудовые книжки и в электронном, и в бумажном виде одновременно нельзя. Но выбор в пользу электронной сделали не все. Кто-то все же оставил бумажный вариант. А вот бухгалтеру в связи с этим работы прибавилось. По таким «консерваторам» они все равно должны будут вести учет в электронной форме. Разберемся, почему.

27.05.2020Бизнес на удаленке — удовлетворенность и эффективность

Массовый переход на удаленную работу спровоцировал множество исследований, посвященных как комфорту и удовлетворенности самих специалистов, так и реакции работодателей, которые уже успели увидеть изменение в эффективности работы сотрудников. Мы изучили несколько опросов, чтобы понять, насколько довольны специалисты и коммерсанты таким форматом работы.

1 Следующая страница >>

Проводки Дт 01 и Кт 01, 08 (нюансы)

Стоимость ОС формируется из цены имущества и дополнительных расходов, связанных с их приобретением. Это могут быть затраты на доставку, монтаж, информационные или посреднические услуги, а также оплата госрегистрации, курсовые разницы и прочие. Все расходы собираются в дебет 08-го счета.

Дт 01 Кт 01 — проводка, обозначающая выбытие (отчуждение) основных средств (далее — ОС) организации. Учет и движение собственных ОС регламентируются нормами НК РФ и ПБУ 6/01. Однако в процессе их учета у бухгалтеров возникает масса вопросов. Некоторые будут рассмотрены в данной статье.

Бухгалтерский учет: 01 счет

Как писалось выше, ОС принимают по первоначальной стоимости. В бухучете поступление признают, когда произведены и документально подтверждены затраты, связанные с приобретением имущества, монтажом, транспортировкой, оплатой услуг строителей, наладчиков, посредников и т.д.

В случаях, когда организация занимается строительством зданий, сложных технических объектов и сооружений, при оформлении поступления объектов ОС применяют сч. 07 «Оборудование к установке». На счете собирают все расходы на монтаж и подключение к коммуникациям, потом списывают с Кт сч. 07 в Дт сч. 08, и далее со сч. 08 в Дт сч.01.

Еще почитать: Сколько раз можно снимать деньги с материнского капитала в год

Д62 к90 что означает проводка

Как известно, доходом признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации (п. 2 ПБУ 9/99). Себестоимость же безвозмездно передаваемых товаров представляет собой затраты, не связанные с получением дохода (экономические выгоды не извлекаются), и не учитывается в составе расходов продавца при исчислении налога на прибыль (п. 16 ст. 270 НК РФ). Известно, что передача права собственности на товары на безвозмездной основе признается реализацией, которая, в свою очередь, является объектом обложения НДС (п. 1 ст. 146 НК РФ). Таким образом, у продавца появляется обязанность заплатить НДС со стоимости безвозмездно переданного имущества.

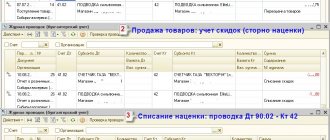

Д 90-3 К 68 — 33 330 руб. — начислен НДС. В данном случае скидка отражается при реализации той партии товара, приобретение которой дало покупателю право на ее получение. При этом отдельной проводки по ее отражению не требуется. Изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором купли-продажи (ст. 424

Типовые причины ошибок расчета по налогу на прибыль

| # | Проблема | Решение |

| 1 | Некорректно закрыты счета затрат по БУ или НУ в разрезе видов учета НУ/ПР/ВР. «Зависают» остатки по регистрам затрат. | Проверить ОСВ и ведомость по затратам. Конечных остатков быть не должно. Исправить ошибки, если есть. При необходимости заново провести расчеты себестоимости (убедиться, что расчет выполняется без ошибок). Затем провести определение фин. результатов и расчеты по налогу на прибыль. |

| 2 | Обороты по счетам затрат не соответствуют оборотам по регистру затрат. | Где-то в документах некорректно указана статья затрат (не тот характер затрат). |

| 3 | Несоблюдение базового правила: «БУ = НУ + ПР + ВР« (т.н. «борото») | Расхождения можно найти запросом по счетам учета в разрезе регистраторов и, при необходимости, аналитики счета. В этом может помочь отчет по анализу состояния налогового учета, но пользоваться им не очень удобно. |

| 4 | Есть остатки ВР на таких счетах, по которым автоматически не формируются ОНА и ОНО. Пример: Дт 91.02 ВР Кт 14 В налоговом учете нет сч.14, поэтому приходится заменять сч.14 на сч.96. | Список счетов, по которым ОНА и ОНО формируются автоматически, см. в таблице видов активов и обязательств. Если необходимо отразить ВР там, где ОНА и ОНО не рассчитываются автоматически, необходимо выполнить расчет вручную и отразить его проводкой по сч. 09 или 77 в корреспонденции со сч.68.04.2 На практике мне недавно пришлось вручную отражать ОНО по виду актива «Кредиторская задолженность», т.к. задолженность в БУ была отражена раньше, чем в НУ, из-за чего возникала временная разница. |

| 5 | Счета доходов и расходов (20, 26, 44, 90, 91, 99) по виду учета ВР корреспондируют с другими видами учета. В результате не формируется отложенный налог. Пример: Дт 91.02.1 ВР Кт 01.09 НУ | Необходимо либо заменить ВР на другой вид учета (если ВР был указан ошибочно), либо подобрать кредит по виду учета ВР с таким счетом, по которому автоматически ведется расчет ОНА/ОНО (см. ниже Приложение 1). Проводку из примера мне пришлось исправлять на Дт 91.02 ВР Кт 01.09 ВР. |

| 6 | ВР списывается на ПР (напрямую или косвенно). | Чаще всего случается, когда происходит списание актива на статьи, не принимаемые к налоговому учету. При этом происходит излишнее начисление ПНА/ПНО. Лечится списанием ВР на ВР, методически это более корректно. Технически решается подстановкой в ТЧ документа затрат принимаемой статьи затрат и обнулением суммы НУ (при ненулевой сумме БУ) — так получается проводка по виду учета ВР. |

| 7 | Активы, в составе которых есть временные разницы, приходуются и списываются по разным аналитикам. В результате могут сформироваться проводки по 77 вместо 09 и наоборот. | Например, объект строительства поступил по способу строительства «хозрасчетный», а выбыл со способа строительства «подрядный» (возник «пересорт» по субконто, в разрезе которых формируются ОНА и ОНО). Необходимо исправить аналитику. |

| 8 | Некорректно закрыты нормируемые статьи затрат в налоговом учете. | Необходимо своевременно перепроводить документ «Регламентные операции налогового учета (по налогу на прибыль)» в ходе закрытия месяца. |

| 9 | Документ «Определение финансовых результатов» в декабре был перепроведен при проведенном документе «Закрытие года». | Снять с проведения документ «Закрытие года», затем перепровести определение фин. результатов и расчеты по налогу на прибыль. Не забыть провести закрытие года по окончании расчета. |

| 10 | В периоде есть ручные проводки по 09 и/или 77 счету. | Такие проводки нужно найти и либо перенести в будущий период, либо снять активность на период проведения расчетов по налогу на прибыль. Если их оставить, расчет налога учтет их наличие и сделает такие проводки, чтобы конечное сальдо соответствовало расчетному. Если вы вручную корректируете 09 и 77 счет, то или не перепроводите после этого расчеты по налогу, или снимайте активность/уносите документ вперед! |

| 11 | Ручные проводки по сч. 09 «Убыток текущего периода» | Ручная корректировка сч.09 по убытку текущего периода — очень странная идея. Скорее всего, такую проводку можно (и даже лучше) удалить. Правило «КонОстДт 09_УбТекПер = КонОстДт_99.01_НУ х 20%» должно соблюдаться всегда! |

| 12 | Есть проводки в корреспонденции со счетом 84 | Необходимо вручную рассчитать и начислить условный доход/расход. Алгоритим расчета — как в этапе 4 расчетов по налогу на прибыль (см. выше). В получившуюся проводку вместо 99-го счета подставить 84. |

Если вам известны другие причины некорректного расчета налога на прибыль — пишите в комментарии!

ПРИЛОЖЕНИЕ 1:

Счет 75 в бухгалтерском учете: проводки по расчетам с учредителями

На синтетическом счёте 75 «Расчеты с учредителями» отражается информация по каждому виду расчётов с учредителями. К счету открываются субсчета первого порядка в разрезе обязательств: 75.01 «Расчёты по вкладам в уставный капитал» и 75.02 «Расчёты по выплате доходов». Аналитический учёт по 75 счету ведётся по каждому учредителю в разрезе открытых субсчетов:

Доля перешедшая обществу Отражена номинальная стоимость доли, перешедшей к ООО или акций АО Бухгалтерская справка 75 68 Удержан НДФЛ или налог на прибыль со стоимости долей, акций, выплачиваемый участникам Регистр налогового учета (налоговая карточка) или бухгалтерская справка-расчет 75 50 (51) Выплачена (перечислена) стоимость доли в уставном капитале участникам Расходный кассовый ордер, выписка банка по расчетному счету Проводки по распределению перешедшей доли между оставшимися участниками: 75 81 Распределена доля (акции) в уставном капитале перешедшая ООО (АО) между оставшимися участниками Протокол решения общего собрания участников 80

Этап 2 – расчет ОНА по убытку тек. периода (по данным НУ, только если есть убыток)

Смотрим в остатки 99 по виду учета НУ и остатки 09 «УбытокТекПер»по БУ.

Убыток текущего периода 09 = СуммаКонечныйОстатокДт_сч99.01НУ * СтавкаНалогаНаПрибыль — СуммаКонечныйОстатокДт_сч09БУ по субконто УбытокТекущегоПериода

Формируются проводки:

Дт 68.04.2 Кт 09 – если сумма отрицательная

Дт 09 Кт 68.04.2 – если сумма положительная

Необходимо, чтобы для организации были заполнены ставки налога на прибыль (через учетную политику), без них расчет работает некорректно.

Этап 3 – расчет ОНА и ОНО по ВР на счетах видов активов и обязательств

Обратите внимание: в отличие от ПНА/ПНО, ОНА и ОНО формируются в момент ВОЗНИКНОВЕНИЯ временной разницы на счетах учета активов и обязательств, а не в момент ее отнесения на доходы или расходы.

Так, возникновение ВР в оценке материалов на сч. 10 приведет к формированию ОНО, даже если эти материалы весь месяц лежали на складе и никуда не списывались!

Порядок расчета «как должно быть», согласно комментариям 1С в коде типовой УПП:

- Определяется остаток налогооблагаемых и вычитаемых разниц по виду активов в целом.

- Исходя из остатка разниц, рассчитывается остаток отложенных налоговых активов и обязательств, который должен быть отражен на счетах 09 и 77 на конец месяца.

- Определяется сумма отложенных налоговых активов и обязательств, которая отражена на счетах 09 и 77 на конец месяца.

- Счета 09 и 77 корректируются на сумму разниц того что отражено на счете и того, что должно быть по результатам расчета.

Порядок расчета «как есть», непосредственно из кода типовой УПП:

- Рассчитываются остатки и обороты по виду учета ВР для видов активов и обязательств. Счета учета, относящиеся к предопределенным видам активов и обязательств, заданы в коде (см. ниже таблицу видов активов и обязательств).

- Результат расчета в виде СальдоНач / ОборотДт / ОборотКт / СальдоКон (по всем налоговым счетам данного вида актива), обрабатывается по-отдельности для каждого набора значений субконто по следующему алгоритму:

- Если СальдоНач > 0:

| (СальдоКон – СальдоНач) > 0 : | СуммаКт77 = ОборотДт-ОборотКт |

| (СальдоКон < 0) : | СуммаДт09 = — СальдоКон СуммаДт77 = СальдоНач |

| Иначе | СуммаДт77 = — (ОборотДт-ОборотКт) |

- Если СальдоНач < = 0:

| (СальдоКон – СальдоНач) < 0 : | СуммаДт09 = — СальдоКон + СальдоНач; |

| (СальдоКон > 0) : | СуммаКт77 = СальдоКон; СуммаКт09 = — СальдоНач; |

| Иначе | СуммаКт09 = ОборотДт-ОборотКт. |

Для ОС и для НМА в расчет включаются счета амортизации, т.е. расчет идет «от остаточной стоимости».

Проводки по счетам 09, 77 формируются в корреспонденции со счетом 68.04.2.

При записи проводки «сворачиваются» по видам активов и обязательств на каждом счете.

Сумма проводки умножается на ставку налога на прибыль. Остатки БУ на счетах 09, 77 не принимаются во внимание.

Проводка дт 01 кт 08 при реконструкции здания

При этом учитывается режим (количество смен) и негативные условия эксплуатации основного средства, а также системы (периодичности) проведения ремонта. Такой порядок следует из пункта 20 ПБУ 6/01. О том, что реконструкционные работы не привели к увеличению срока полезного использования, приемочная комиссия должна указать в акте по форме № ОС-3. Результаты пересмотра оставшегося срока полезного использования в связи с реконструкцией основного средства оформите приказом руководителя. Ситуация: как в бухучете начислять амортизацию после реконструкции основного средства? Порядок начисления амортизации после реконструкции основного средства законодательством по бухучету не определен. В пункте 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, приведен лишь пример расчета амортизационных отчислений с применением линейного способа.

После проведения переоценки амортизацию рассчитывают на основании не первоначальной, а восстановительной стоимости. По достижению износа или в связи с продажей объект ОС подлежит списанию. Выбытие ОС оформляется актом ОС-4 (а,б), подписываемого комиссией. Если организация выполняет реконструкцию основных средств с привлечением подрядчика, то его вознаграждение отразите проводкой: Дебет 08 субсчет «Расходы на реконструкцию» Кредит 60– учтены затраты на реконструкцию основного средства, выполненную подрядным способом. По завершении реконструкции затраты, учтенные на счете 08, можно включить в первоначальную стоимость основного средства либо учесть обособленно на счете 01 (03).

Списываем основные средства

Производственное оборудование в одном из цехов компании больше не используется по прямому назначению. Продать оборудование не получится, поскольку оно морально устарело. Обновлять его нерентабельно. Остается один выход – списать и отправить на металлолом, предварительно изъяв некоторые полезные детали. Разберемся, как можно отразить в учете и отчетности такую операцию

27.04.2012Журнал «Бухгалтерия. Просто, понятно, практично» Автор: Макалкин Илья

Чем руководствоваться

1. Приказ Минфина России от 24.12.2010 № 186н <�О внесении изменений в нормативные правовые акты по бухгалтерскому учету>.

2. ПБУ 6/01 «Учет основных средств».

3. Методические указания по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н.

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н.

5. Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н.

6. МСФО (IAS) 16 «Основные средства».

Вопросов о том, как списывать основные средства (ОС), дальнейшее использование которых невозможно, до 2011 почти не возникало. Все подробности операции были расписаны в нормативных документах (старая редакция приказа Минфина России от 29.07.1998 № 34н). Однако финансисты издали Приказ № 186н 1, которым полностью отменили сложившийся порядок списания. Взамен чиновники ничего не предложили.

Выясним, как нужно действовать сейчас, для чего сначала придется вернуться к прежнему порядку.

Что было раньше

Правила. Порядок списания ОС был закреплен в п. 84 Методических указаний 3. Там настойчиво рекомендовалось использовать субсчет «Выбытие основных средств» к счету 01 «Основные средства». Кроме того, предусматривалось развернутое (отдельное) отражение расходов и доходов от выбытия на счете 91 «Прочие доходы и расходы»:

- остаточная стоимость объекта списывалась с кредита субсчета «Выбытие основных средств» к счету 01 в дебет счета 91;

- стоимость оприходованных материальных ценностей, полученных от разборки объекта по цене возможного использования, или сумма выручки от их продажи учитывалась по кредиту счета 91;

- расходы по выбытию объекта основных средств учитывались по дебету счета 91. Их можно было предварительно собирать на счете 23 «Вспомогательные производства».

Еще один важный вывод из п. 84 Методических указаний: процедура выбытия объекта основных средств завершалась проводкой Дт 91-2 Кт 01 субсчет «Выбытие основных средств». Значит, в балансе основное средство должно было «висеть» до окончания всех процедур по фактической ликвидации объекта, то есть пока не были заполнены все разделы акта формы ОС-4, ОС-4а или ОС-4б. Эти процедуры могли длиться до нескольких месяцев, и все это время компания должна была платить налог на имущество.

ПРОСТОВАЖНО ЗНАТЬ

С 1 октября 2011 года НДС, предъявленный подрядчиками на стоимость работ по ликвидации основных средств, можно принять к вычету. На это есть прямое указание в п. 6 ст. 171 НК РФ (в редакции Федерального закона от 19.07.2011 № 245-ФЗ).

ПРИМЕР 1

Руководство ООО «Фабрика» решило с 20 января 2010 года прекратить использовать старый гидравлический пресс. На его месте запланировали установить новое оборудование. Для ликвидации объекта сформировали комиссию, которая с 20.01.2010 (после остановки пресса) приступила к выявлению ценных запчастей и материалов в оборудовании пресса и оценке предстоящих затрат по разборке и вывозу деталей. То есть акт ОС-4 на списание пресса начали заполнять с 20 января.

Пресс был приобретен до 2001 года, поэтому НДС восстанавливать не нужно. Первоначальная стоимость с учетом переоценок – 2 000 000 руб. На 20 января 2010 года сумма начисленной амортизации с учетом переоценок составила 1 600 000 руб.

«Фабрика» заключила договор с ЗАО «Кувалда», которое обязалось разобрать пресс, нужные детали оставить собственнику, а оставшийся металлолом передать ООО «Самоделкин».

Рыночная стоимость оставленных полезных запчастей и материалов составила 300 000 руб. Запчасти оприходованы на склад «Фабрики» 15 апреля 2010 года. С «Кувалдой» подписан промежуточный акт о выполненных работах на сумму 60 000 руб. плюс НДС 10 800 руб.

После взвешивания лома «Самоделкин» заплатил «Фабрике» 180 000 руб. (реализация лома не облагается НДС). Накладная на прием лома подписана 20 июня 2010 года.

Общая стоимость работ «Кувалды» – 200 000 руб. плюс НДС 36 000 руб. Окончательный акт о выполненных «Кувалдой» работах стороны подписали 30 июня 2010 года.

Для упрощения примера будем считать, что «Фабрика» относится к малому бизнесу и не применяет ПБУ 18/02.

Проводки ООО «Фабрика» сделала следующие:

20 января (начинается заполнение акта по форме ОС-4)

Дт 01 субсчет «Выбытие основных средств» Кт 01 2 000 000 руб. – списана первоначальная стоимость пресса;

Дт 02 Кт 01 субсчет «Выбытие основных средств» 1 600 000 руб. – списана начисленная амортизация;

15 апреля

Дт 10-5 Кт 91-1 300 000 руб. – оприходованы запчасти;

Дт 23 Кт 60 60 000 руб. – приняты работы «Кувалды»;

Дт 19 Кт 60 10 800 руб. – учтен НДС по работам.

20 июня

Дт 10-6 Кт 91-1 180 000 руб. – учтен металлолом от разборки пресса;

Дт 62 Кт 91-1 180 000 руб. – отражена выручка от реализации металлолома;

Дт 91-2 Кт 10-6 180 000 руб. – списана стоимость металлолома.

30 июня (закрытие акта по форме ОС-4)

Дт 23 Кт 60 140 000 руб. (200 000 – 60 000) – приняты работы «Кувалды»;

Дт 19 Кт 60 25 200 руб. (36 000 – 10 800) – учтен НДС по работам;

Дт 91-2 Кт 23 200 000 руб. – отражен расход по работам «Кувалды»;

Дт 68 Кт 19 36 600 руб. – НДС принят к вычету;

Дт 91-2 Кт 01 субсчет «Выбытие основных средств» 400 000 руб. – списана остаточная стоимость пресса.

В балансе «Фабрики» за I квартал 2010 года отражена остаточная стоимость основного средства 400 000 руб. В отчете о прибылях и убытках по статье «Прочие доходы» отражена сумма 660 000 руб. (300 000 + 180 000 + 180 000), а по статье «Прочие расходы» – 780 000 руб. (180 000 + 200 000 + 400 000).

Как стало теперь

После издания Приказа № 186н 1 утратил силу п. 84 Методических указаний 3. Кроме того, из п. 79 Методических указаний и п. 54 Положения 4 исчезло требование о том, что полученные при демонтаже основных средств материальные ценности приходуются с одновременным отражением прочего дохода.

Зато чиновники подчеркнули, что дебетовать счет 10 нужно «на дату списания объектов основных средств» (п. 79 Методических указаний).

В итоге возникла путаница, каким образом все-таки отражать в учете списание основных средств.

Решение по порядку отражения доходов и расходов можно найти в международных стандартах финансовой отчетности, как это предусмотрено п. 7 ПБУ 1/2008 «Учетная политика». В МСФО-отчетности финансовый результат от списания основных средств отражается в отчете о прибылях и убытках свернуто (п. 71 IAS 16). То есть определяется разница между чистыми поступлениями от выбытия, если они имеются, и балансовой стоимостью объекта. Положительная разница – доход, отрицательная – расход. Аналогичные правила есть и в проекте нового ПБУ по учету основных средств.

Таким образом, с 2011 года при списании основных средств:

- доходы и расходы, связанные со списанием, отражаются свернуто, одной суммой;

- субсчет «Выбытие основных средств» к счету 01 можно не использовать.

Однако после всех изменений в Инструкции к Плану счетов 5 сохранилась такая фраза:

«По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 на счет 91».

Добавим сюда выкладку о том, что дебетовать счет 10 нужно на дату списания объектов основных средств (из Методических указаний 3 и Положения 4, а также вывод о свернутом отражении доходов и расходов.

Получается, что списать остаточную стоимость ОС со счета 01 можно только после того, как будут проведены все операции по ликвидации объекта.

Возможно ли списание до конца ликвидации

На самом деле компания имеет возможность списать ОС, не дожидаясь завершения ликвидации. Обоснуем этот вывод.

Появление Приказа № 186н 1 – это очередная попытка сблизить российский бухучет и МСФО. Однако из-за фразы в Инструкции 5по-прежнему остается невыполнимымтребование п. 29 ПБУ 6/01. В нем говорится, что стоимость объекта, который выбывает или не способен приносить доход в будущем, подлежит списанию в бухгалтерском учете. Это требование заимствовано из МСФО. В частности, в п. 67 IAS 16 сказано: когда от использования или выбытия объекта основных средств не ожидается никаких будущих экономических выгод, прекращается признание балансовой стоимости объекта.

Таким образом, по правилам ПБУ 6/01 и МСФО, когда объект, подлежащий ликвидации, перестает использоваться, он сразу перестает отражаться в составе основных средств. Этот актив подлежит переквалификации в другой. Например, может использоваться статья «Внеоборотные активы в процессе выбытия». И такой актив следует показывать уже в разделе баланса «Оборотные активы», если только выбытие не затянется на период более года. Инструкция же 5 фактически не позволяет выполнить это правило.

Словом, у компании есть два варианта:

- нарушить п. 29 ПБУ 6/01, но выполнить требование Инструкции к Плану счетов (в итоге — переплатить налог на имущество). Иначе говоря, списать ОС после завершения всех процедур;

- не отступать от ПБУ 6/01, но нарушить требование Инструкции (но зато перестать платить налог на имущество). Другими словами, списать ОС сразу, как только оно перестанет использоваться.

Списываем ОС по завершении ликвидации. При таком варианте, если объект перестает использоваться до отчетной даты, а часть операций по ликвидации происходит после отчетной даты, в балансе на отчетную дату фигурирует остаточная стоимость объекта. То есть в балансе показывается объект основных средств, который уже не приносит экономических выгод. Это вводит в заблуждение пользователей отчетности.

К тому же, фирма продолжает платить налог на имущество, хотя уже перестала начислять амортизацию в бухгалтерском и налоговом учете.

ПРИМЕР 2

Предположим, что все операции произошли в 2012 году. При этом «Фабрика» решила не рисковать с налогом на имущество. Бухгалтер принял решение использовать счет 23 «Вспомогательные производства» (как раньше) и счет 98 «Доходы будущих периодов».

Проводки «Фабрики» будут такими:

20 января (открытие акта по форме ОС-4)

Дт 01 субсчет «Выбытие основных средств» Кт 01 2 000 000 руб. – списана первоначальная стоимость;

Дт 02 Кт 01 субсчет «Выбытие основных средств» 1 600 000 руб. – списана амортизация;

15 апреля

Дт 10-5 Кт 98 300 000 руб. – оприходованы запчасти;

Дт 23 Кт 60 60 000 руб. – приняты работы «Кувалды»;

Дт 19 Кт 60 10 800 руб. – учтен НДС.

20 июня

Дт 10-6 Кт 98 180 000 руб. – учтен металлолом от разборки пресса;

Дт 62 Кт 91-1 180 000 руб. – отражена выручка от реализации металлолома;

Дт 91-2 Кт 10-6 180 000 руб. – списана стоимость металлолома.

30 июня (закрытие акта по форме ОС-4)

Дт 23 Кт 60 140 000 руб. (200 000 – 60 000) – приняты работы «Кувалды»;

Дт 19 Кт 60 25 200 руб. (36 000 – 10 800) – учтен НДС;

Дт 98 Кт 23 200 000 руб. – отражен расход по работам «Кувалды»;

Дт 68 Кт 19 36 600 руб. – НДС принят к вычету;

Дт 98 Кт 01 субсчет «Выбытие основных средств» 280 000 руб. (300 000 + 180 000 – 200 000) – списана часть остаточной стоимости пресса (закрытие счета 98);

Дт 91-2 Кт 01 субсчет «Выбытие основных средств» 120 000 руб. (400 000 – 280 000) – списана другая часть остаточной стоимости, определен убыток от выбытия.

В балансе за I квартал 2012 года отражена остаточная стоимость основного средства 400 000 руб. В отчете о прибылях и убытках по статье «Прочие расходы» отражена сумма 300 000 руб. (120 000 + 180 000).

Списываем объект сразу. Итак,компания может списать остаточную основного средства со счета 01 сразу, как только объект перестает использоваться, не дожидаясь завершения ликвидационных процедур.

ПРАКТИЧНОВОСПОЛЬЗУЙТЕСЬ

Решение списать основное средство сразу, как оно перестает использоваться в хозяйственной деятельности, важно оформить это решение организационно-распорядительным документом. К примеру, приказом руководства.

Например, объект перестает использоваться до отчетной даты, а часть операций по ликвидации происходит после нее. Тогда в балансе на отчетную дату уже не будет остаточной стоимости объекта. Этот вариант более приближен к положениям IAS 16, и отчетность будет более достоверна. Кроме того, компания может сэкономить на налоге на имущество, перестав его платить раньше. При таком варианте учета субсчет «Выбытие основных средств» не используется.

ПРИМЕР 3

Фабрика» планирует не переплачивать налог и списать ОС сразу. Бухгалтер решил использовать счет 97 «Расходы будущих периодов» и счет 98 «Доходы будущих периодов». Причем доходы и расходы от реализации металлолома с нулевым результатом компания отражает свернуто. Проводки «Фабрика» сделала такие:

20 января (открытие акта по форме ОС-4)

Дт 02 Кт 01 1 600 000 руб. – списана амортизация объекта;

Дт 97 Кт 01 400 000 руб. – списана остаточная стоимость.

15 апреля

Дт 10-5 Кт 98 300 000 руб. – оприходованы запчасти;

Дт 97 Кт 60 60 000 руб. – приняты работы «Кувалды»;

Дт 19 Кт 60 10 800 руб. – учтен НДС.

20 июня

Дт 10-6 Кт 98 180 000 руб. – учтен металлолом от разборки пресса;

Дт 62 Кт 91-1 180 000 руб. – отражена выручка от реализации металлолома;

Дт 91-2 Кт 10-6 180 000 руб. – списана стоимость металлолома.

30 июня (закрытие акта по форме ОС-4)

Дт 97 Кт 60 140 000 руб. (200 000 – 60 000) – приняты работы «Кувалды»;

Дт 19 Кт 60 25 200 руб. (36 000 – 10 800) – учтен НДС;

Дт 68 Кт 19 36 600 руб. – НДС принят к вычету;

Дт 98 Кт 97 480 000 руб. (300 000 + 180 000) – закрытие счета 98 по окончании ликвидации объекта;

Дт 91-2 Кт 97 120 000 руб. (400 000 + 60 000 + 140 000 – 480 000) – определен убыток от выбытия.

В балансе за I квартал 2012 года не отражена остаточная стоимость пресса. Вместо этого в группе статей «Запасы» раздела «Оборотные активы» присутствует статья «Ликвидация имущества», где отражена сумма 400 000 руб. со счета 97. В отчете о прибылях и убытках по статье «Прочие расходы» отражена сумма 120 000 руб.

Разместить: