Как выплачивается аванс — новые правила и порядок выплат

> > 01 октября 2020 Как выплачивается аванс с учетом последних изменений в законодательстве? О том, как исчислить величину аванса, как и когда выплатить его работникам, какие санкции ожидают работодателя за невыплату аванса, пойдет речь в нашей статье. Понятие «аванс» трудовым законодательством не закреплено.

Поскольку работодатель обязан выплачивать своим сотрудникам заработную плату каждые полмесяца, то оплату первой половины месяца называют авансом. Как выплачиваются авансы по ТК РФ? Конкретные сроки выплаты зарплаты и аванса в ТК РФ не установлены.

Применяемые в настоящее время (с 03.10.2016) правила выплаты аванса ограничивают срок выдачи денег 15 календарными днями с даты окончания периода, за который зарплата начислена .

При этом ТК не запрещает производить выплату аванса чаще, чем каждые полмесяца, например, 3 раза в месяц (каждую декаду) или 1 раз в неделю. Работодатель самостоятельно устанавливает точные даты выплаты исчисленного сотрудникам дохода во внутренних локальных нормативных актах:

- .

- ;

- ;

Таким образом, согласно действующим правилам выплаты аванса срок для выдачи зарплаты за первую половину месяца может быть установлен в один из дней с 16-го по 30-е (31-е) число, а для окончательного расчета — с 1-го по 15-е число месяца (письма Минтруда , от 21.09.2016 № 14-1/В-911).

При этом установление переменного периода для перечисления исчисленного сотруднику дохода, например с формулировкой «зарплата выплачивается с 1-е по 10-е число» или «…не позднее 10-го числа», считается нарушением требований ТК, поскольку работодатель обязан установить конкретную дату выдачи (п. 3 письма Минтруда от 28.11.2013 № 14-2-242).

ВАЖНО! Установление сроков выплаты зарплаты на 15-е число и аванса на 30-е число считается нецелесообразным из-за необходимости исчисления и удержания НДФЛ с аванса, в случае если в месяце 30 дней (т.е.

если его выплата приходится на последний день месяца).

Как рассчитать величину фиксированного аванса?

ТК РФ, предусматривающей выплату заработной платы, работнику не реже чем каждые полмесяца Ростехнадзор постановил представлять табели в Финансовое управление два раза в месяц: — за 1-ю половину месяца (показатели в табеле проставляются с 1-го числа по 15-е число); — за истекший месяц (показатели в табеле проставляются с 1-го числа по последнее число месяца). Ведение фактически двух табелей в месяц значительно усложняет работу.

Работодатель вправе вести табель учета рабочего времени в электронном виде, но только с обязательным использованием соответствующей электронной подписи.

Также неудобной будет дата выплаты аванса за 1-ю половину месяца, установленная на 15-е число месяца, т. к. работодатель обязан будет выдать 2-ю часть зарплаты 30-го числа текущего месяца. Но табели за отработанное сотрудниками время попадут в бухгалтерию не ранее 1-го числа следующего месяца. Следовательно, бухгалтер просто физически не сможет рассчитать зарплату и выплатить ее работникам 30-го числа.

Такие требования установлены к выплатам заработной платы, начисленной работнику за то время, что он отработал в конкретном периоде.

Аванс по зарплате: удобнее расчетный или фиксированный?

→ Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 сентября 2017 г.

М.А.

Кокурина,старший юристВ каком размере от оклада нужно выплачивать работникам зарплату за первую половину месяца (аванс), законодательством прямо не предусмотрено. Поэтому работодатели в своих нормативных актах закрепляют подходящий им вариант выплаты аванса.

Кстати, более трудоемкий на первый взгляд вариант может оказаться более безопасным и удобным при возникновении нештатных ситуаций. Как показал опрос на нашем сайте, работодатели применяют разные варианты расчета авансов. Аванс может определяться как процент от оклада (например, 40% или 50% от суммы месячного оклада), как сумма, рассчитанная в зависимости от времени, отработанного сотрудником в первой половине месяца.

Или аванс платят в фиксированной сумме. Чаще всего выплачивают аванс в процентах от оклада (48% опрошенных). При расчете исходя, например, из 40% оклада работнику выплачиваются примерно одинаковые суммы каждые 2 недели, как это рекомендует делать Минтруд.

Допустим, при окладе 25 000 руб. работнику положены: •аванс в размере 40% — 10 000 руб.

(25 000 руб. х 40%); •зарплата за вторую половину месяца — 11 750 руб.

(25 000 руб. – 25 000 руб. х 13% – 10 000 руб.).

На первый взгляд все просто идеально. Не нужно обрабатывать табель учета рабочего времени, и работник знает точно, сколько он получит за первую половину месяца.

Но имейте в виду, что при выплате аванса в процентах или в фиксированной сумме могут возникнуть сложности. Зарплата, в том числе и ее часть за первую половину месяца, платится за труд. Поэтому если работник в каком-либо месяце не трудился, предположим, проболел или взял отпуск за свой счет, то неотработанную часть аванса придется удерживать из последующих выплат.

Например, при окладе 25 000 руб. работнику выплатили 22-го числа аванс 10 000 руб.

(40% оклада).

Бесплатная юридическая помощь

/ / Образец табеля за 1 половину месяца Закон N 402-ФЗ) прямо следует, что первичный учетный документ может составляться как на бумажном носителе, так и в виде электронного документа*(1), подписанного электронной подписью*(2), либо одновременно и в бумажном, и в электронном виде.Кроме того, п.

7 Инструкции по применению единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина РФ от 01.12.2010 N 157н, определено, что первичные и сводные учетные документы составляются на бумажных носителях или, при наличии технических возможностей субъекта учета, на машинных носителях — в виде электронного документа с использованием электронной подписи (далее — электронный документ).

Из сказанного можно заключить, что, независимо от количества рабочих дней в месяце, табель за первую половину месяца заполняется с 1 по 15 число.

Образец табеля за половину месяца: Табель учета рабочего времени (фрагмент).

Сотрудник является внутренним совместителем Аналогично заполняется табель за вторую половину месяца, но в графе половина месяца надо указать II и итого за месяц проставляется суммарно отработанное время работником уже за месяц. Подоходный налог согласно пункту 3 статьи 226 Налогового кодекса РФ Вы выплачиваете при выплате заработной платы за месяц.

Подробности в материалах Системы Кадры:

- Ситуация: Нужно ли составлять отдельный табель для начисления аванса

… Работодатель обязан вести учет времени, фактически отработанного каждым сотрудником (ч.

4 ст. 91 ТК РФ). Внимание Отражения в нем потребуют следующие моменты: Назначение ответственного (или ответственных) за ведение табеля.

Необходимость ведения отдельных табелей по подразделениям.

Утверждение дополнительных кодов для выходов или невыходов на работу.

При начислении заработной платы за первую половину месяца (аванс) обязательно ли подавать в бухгалтерию 2 раза в месяц табель.

Ответ на вопрос: Да, полагаем, что табель нужно составлять как за первую, так и за вторую половины месяца. В табеле отражается фактически отработанное работником время в соответствующем периоде.

Соответственно, сверхурочные часы надо отразить в табеле за тот период, когда фактически они имели место. Но оплате данные часы подлежат либо по итогам месяца, либо иного учетного периода (см. Письмо Минтруда России от 10.08.2017 № 14-1/В-725 О сроках выплаты зарплаты).

С 3 октября 2020 года начала действовать новая редакция статьи 136 ТК РФ.

Статья 136 ТК РФ, по-прежнему, предусматривает, что зарплату нужно выплачивать «не реже чем каждые полмесяца». Однако появится уточнение: « Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена».

Т.е. и новая редакция ст. 136 ТК РФ не предусматривает предоплату по заработной плате.

В рамках ст. 136 ТК РФ корректнее говорить именно о расчетах с сотрудниками за первую и вторую половину месяца. Часть зарплаты, которую нужно выплатить по итогам первой половины месяца, не может быть меньше заработной платы, с учетом компенсационных выплат, за фактически отработанное время или выполненную работу (Письмо Минтруда России от 03.02.2016 № 14-1/10/В-660 О сроках выплаты заработной платы, о размере выплаты заработной платы за полмесяца, Письмо Минтруда России от 10.08.2017 № 14-1/В-725 О сроках выплаты зарплаты). То есть начислять зарплату за каждые полмесяца нужно примерно в равных суммах без учета премиальных выплат при условии отработки полной нормы времени.

Рекомендуем прочесть: Знак начинающий водитель распечатать

А для учета и подтверждения отработанного и за первую половину месяца времени используется табель. Таким образом, в соответствии со ст. 136 ТК РФ заработная плата выплачивается работнику за каждую половину месяца.

За те же периоды составляться должен и табель.

Ответ

Как мы поняли из Вашего вопроса, сотруднику установлено неполное рабочее время.

Вместе с тем, отметим, что если неполное рабочее время устанавливается сотруднику при приеме на работу, то это условие необходимо отразить в трудовом договоре, а также в приказе о приеме на работу.

Об образце заполнения табеля учета рабочего времени читайте подробнее по ссылке.

В трудовом договоре, в разделе «Режим работы» укажите на неполное рабочее время, а также пропишите условия работы (например, «Работнику устанавливается

неполная рабочая неделя. Рабочий день понедельник

.

Время начала и окончания аудиторных занятий определяется расписанием занятий. Продолжительность работы …часа в неделю

»).

Заработную плату сотруднику в трудовом договоре укажите в полном размере (за полную ставку), при этом необходимо указать, что заработная плата начисляется за фактически отработанное время (например, «Работнику установлен месячный оклад 17 000 руб

. Заработная плата начисляется в зависимости от

количества фактически отработанного времени

»).

Приказ оформите по унифицированной форме № Т-1, в строке «Условия приема на работу, характер работы» укажите, что сотрудник принят на неполное рабочее время.

Таким образом, получается, что в табеле учета рабочего времени, Вы должны отмечать фактически отработанное время сотрудником, учитывая установленный для работника режим рабочего времени.

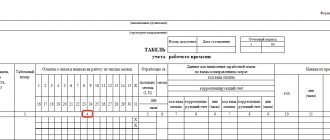

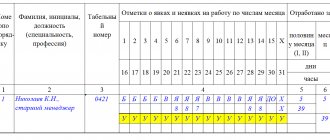

В Табеле (ф. 0504421), как правило, регистрируются только случаи отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка. В верхней половине строки по каждому работнику, у которого имелись отклонения от нормального использования рабочего времени, записываются часы отклонений, а в нижней — условные обозначения отклонений.

Если вы ведете сплошную регистрацию явок /неявок, то на свободные от работы дни такого работника надо проставить буквенное обозначение выходного дня «В».

Если исходить из 36 часовой недели, то получим, что на 0,6 ставки работник должен работать 0,6*36/5=4,32 часа в день при пятидневной рабочей неделе.

Особенности режима рабочего времени и времени отдыха педагогических и других работников образовательных учреждений прописаны в Приказе Минобрнауки РФ от 27.03.2006 N 69 «Об особенностях режима рабочего времени и времени отдыха педагогических и других работников образовательных учреждений»

https://budget.1kadry.ru/#/document/99/901975022/?step=34.

Подробности в материалах Системы Кадры:

1.Ответ: Как установить режим работы педагогическому работнику

Законодательное регулирование рабочего времени

Какими документами регулируется продолжительность рабочего времени педагогических работников

Продолжительность рабочего времени педагогических работников образовательных организаций регулируют:

Сокращенная продолжительность рабочего времени

Как установить сокращенную продолжительность рабочего времени педагогическим работникам

Педагогическим работникам устанавливают сокращенную продолжительность рабочего времени, которая не должна превышать 36 часов в неделю (ст. 333 ТК РФ, ст. 47 Закона от 29 декабря 2012 г. № 273-ФЗ). В зависимости от должности и (или) специальности с учетом особенностей их труда педагогическим работникам может быть установлена и иная (менее 36 часов) продолжительность сокращенной рабочей недели (приказ Минобрнауки России от 22 декабря 2014 г. № 1601).

У вас не останется вопросов о доплате за звание заслуженный учитель после прочтения статьи по ссылке.

Так, учителям-дефектологам и учителям-логопедам устанавливается 20-часовая рабочая неделя. Норма, равная 18 часам в неделю, определяется для учителей образовательных организаций, реализующих основные общеобразовательные программы, в том числе адаптированные (п. 2 приложения 1 к приказу Минобрнауки России от 22 декабря 2014 г. № 1601). Указанная норма часов определена в астрономических часах и короткие перерывы (перемены) между ними, а также динамическая пауза (п. 2 примечания к приложению 1 к приказу Минобрнауки России от 22 декабря 2014 г. № 1601).

В рабочее время педагогических работников в зависимости от занимаемой должности включают:

- учебную (преподавательскую) и воспитательную работу;

- индивидуальную работу с обучающимися;

- научную, творческую и исследовательскую деятельность;

- другие виды педагогических работ, предусмотренные должностными обязанностями и (или) индивидуальным планом;

- методическую, подготовительную, организационную, диагностическую, работу по ведению мониторинга;

- работу, предусмотренную планами воспитательных, физкультурно-оздоровительных, спортивных, творческих и иных мероприятий, проводимых с обучающимися.

Табель учета рабочего времени на первую половину месяца

Табель учета рабочего времени — заполнение образца Руководство вправе назначить любого для выполнения этой задачи.

Для этого издаётся приказ с указанием должности и фамилии ответственного лица.

Если приказ о назначении такого работника не выпущен, то обязанность вести учёт должна быть прописана в трудовом договоре. Иначе требовать от сотрудника ведения учёта неправомерно.

В крупных организациях в каждом отделе назначается такой работник. Он заполняет в течение месяца бланк, отдаёт на подпись начальнику отдела, тот в свою очередь, проверив данные, передаёт форму кадровику. Сотрудник отдела кадров сверяет информацию, заполняет на её основе необходимые для своей работы документы, подписывает табель и передаёт бухгалтеру.

В маленьких фирмах такая длинная цепочка не соблюдается — табель учёта ведёт кадровый работник, а затем сразу передаёт в бухгалтерию. Однако появится уточнение: « Заработная плата выплачивается не реже чем каждые полмесяца.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена». Т.е. и новая редакция ст. 136 ТК РФ не предусматривает предоплату по заработной плате.

Понятие «аванс» в основном используется в бухгалтерской литературе и некоторых разъяснениях Роструда. Установление авансирования действующим законодательством не запрещено.

Но в таком случае работодатель несет определенные риски, связанные с возвратом излишне выплаченных сотрудникам сумм.

В рамках ст. 136 ТК РФ корректнее говорить именно о расчетах с сотрудниками за первую и вторую половину месяца. Перед тем как отмечать отпуск в табеле учёта рабочего времени, важно знать следующие моменты:

- период отпуска — с какого по какое число отдыхает работник;

- какой именно вид отпуска проставлять;

- каким методом заполняется табель — сплошным или регистрируются только отклонения.

Разные виды отпуска обозначаются в табеле такими сокращениями: ОТ очередной оплачиваемый отпуск ОД дополнительный оплачиваемый ДО административный (без сохранения ЗП) У учебный с сохранием ЗП УВ учебный без отрыва от производства (сокращенный день) УД учебный без сохранения ЗП Р по беременности и родам ОЖ по уходу за ребёнком до 3 лет ОЗ без сохранения ЗП в предусмотренных законом случаях ДБ дополнительный без сохранения ЗП При использовании обоих методов заполнения табеля условное обозначение отпуска проставляется за каждый день отсутствия работника.

Зарплата за первую половину месяца: как рассчитывать аванс и какие суммы из него удерживать

27 августа 27 августа 2020 Одна из самых «горячих» тем, которую обсуждают бухгалтеры, является начисление аванса по заработной плате, или зарплаты за первую половину месяца. Специалисты не могут сойтись во мнении по ряду вопросов. Допустимо ли определять размер аванса как процент от оклада?

Можно ли при выдаче аванса делать удержания?

Нужно ли рассчитывать аванс с учетом отпускных, доплат и премий?

Мы изучили все аргументы «за» и «против», сформировали собственную позицию и изложили ее в данной статье. Статья Трудового кодекса обязывает работодателя выплачивать заработную плату не реже, чем каждые полмесяца.

Эта же статья устанавливает сроки выплаты зарплаты: не позднее 15-ти календарных дней с даты окончания периода, за который она начислена. Выплату за первую половину месяца обычно называют авансом, а выплату, сделанную по окончании месяца — собственно зарплатой.

На сегодняшний день ни в ТК РФ, ни в других нормативно-правовых актах нет четких указаний, в каком размере начислять аванс. Также нет полной ясности, какие удержания делать из аванса, и какие выплаты в него включать. Работодателю ничего не остается, кроме как сформировать собственное мнение и закрепить его в локальных нормативных актах.

Много споров вызывает вопрос о том, можно ли выдавать аванс в фиксированной сумме, не зависящей от фактически отработанного времени.

Проще говоря, вправе ли работодатель определять размер аванса, как процент от месячного оклада работника.

Сторонники данного метода приводят следующие аргументы. Во-первых, он позволяет высчитывать отработанное время, начислять все полагающиеся доплаты и делать все необходимые вычеты только один раз в месяц, что значительно экономит силы и время бухгалтера. Во-вторых, этот метод отвечает обычаям делового оборота, ведь большинство работодателей традиционно определяют величину аванса как процент от оклада.

В-третьих, есть официальные разъяснения чиновников, которые подтверждают правомерность такого подхода.

Заполняем табель учёта рабочего времени правильно

Дидух Юлия Автор PPT.RU 15 февраля 2020 Трудовое законодательство обязывает работодателей вести учёт отработанного сотрудниками времени.

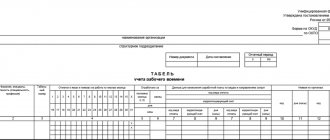

Учитывать отработанные часы должны организации независимо от юридического статуса и индивидуальные предприниматели. Специально для этого Госкомстатом разработаны и утверждены формы Табеля учёта рабочего времени N Т-12 и N Т-13.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Приведём инструкцию по заполнению, которая поможет правильно отразить данные и использовать табель рационально. Табель учёта рабочего времени, утвержденный постановлением Госкомстата от 05.01.2004 № 1, помогает кадровой службе и бухгалтерии предприятия:

- учитывать время, отработанное или неотработанное наёмным работником;

- иметь официальные сведения об отработанном каждым работником времени для расчёта зарплаты или составления статистической отчётности.

- контролировать соблюдение графика рабочего времени (явки, неявки, опоздания);

Бухгалтеру он поможет подтвердить правомерность начисления или неначисления сумм зарплаты и компенсаций каждому работнику.

Кадровику — отследить явку и в случае необходимости обосновать взыскание, наложенное на работника. Табель учёта рабочего времени относится к формам документов, которые выдаются работнику при увольнении вместе с трудовой книжкой по его запросу (). Стоит отметить, что унифицированные формы табелей N Т-12 и N Т-13 с 1 января 2013 г.

не обязательны для применения.

Однако учёт вести работодатели обязаны (ч.

4 ). Организации и ИП могут использовать другие способы контроля времени нахождения сотрудников на рабочих местах.

Но по факту формат бланка, разработанный Госткомстатом, достаточно удобен и продолжает повсеместно применяться.

Согласно Указаниям по применению и заполнению форм первичных учётных документов:

- табель рабочего времени на 2020 год составляет и ведёт уполномоченное лицо;

- подписывают документ руководитель подразделения и работник кадровой службы;

Как рассчитать аванс по зарплате — новые правила расчета

> > 23 сентября 2020 Как рассчитать аванс по зарплате?

Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено.

А за неправильный расчет аванса работодателю могут грозить штрафы.

Как же быть? Давайте разбираться. Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует.

Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст.

136 кодекса. В действующей редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода. Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс.

Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии.

Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату. После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ.

Расчет за первую половину месяца, две формулы для безавансового способа

Безавансовый способ предполагает расчет зарплаты за первую половину месяца по данным табеля.

Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д. А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5.

Минтруд привел две формулы. Первая формула от Минтруда Первая формула от Минтруда учитывает два показателя: базу для расчета аванса и отработанное время (письма Минтруда от 05.02.2020 № 14-1/ООГ-549 и от 04.04.2020 № 14-1/ООГ-2146).

База для расчета аванса. Чиновники предписали исчислять аванс от оклада и обязательных выплат, которые можно посчитать за первую половину месяца: доплаты и надбавки за условия труда, выполнение дополнительного объема работ, совмещение и т. д. Время работы. Минтруд считает, что работник имеет право получить за первую половину месяца фактически заработанную сумму пропорционально отработанному времени. Чтобы узнать отработанное время, нужно закрыть табель.

При этом под первой половиной месяца понимают период времени с 1-го по 15-е число. «Трудовой кодекс не содержит уточнения, что считать первой половиной месяца. Из статьи 192 Гражданского кодекса следует, что первая половина месяца — это период, равный 15 дням.

В унифицированной форме табеля половина месяца так и определена: 15 дней с 1-го по 15-е число и с 16-го числа до конца месяца. В этом документе вы проставляете количество отработанных дней, в том числе за первую половину месяца.

При этом не будет противоречить требованиям Трудового кодекса, если для февраля вы возьмете период с 1-го по 14-е число». Первую формулу расчета аванса, по версии Минтруда, можно представить так: Вторая формула от Минтруда Второй способ подразумевает, что аванс уменьшают еще и на сумму НДФЛ — с помощью коэффициента 0,87 (см.

комментарий ниже). При этом не путайте: вы не удерживаете НДФЛ, а просто учитываете его при расчете. Ведь налогом облагается вся сумма заработной платы, в том числе и за первую половину месяца (письмо Минфина от 07.02.2020 № 03-04-05/7113). НДФЛ вы удержите и заплатите только по итогам месяца.

«Как определять размер аванса по зарплате, Трудовой кодекс не устанавливает. На практике применяют

Как заполнить табель за первую половину месяца?

Ответ на вопрос: На сегодняшний день ст.

136 ТК РФ не содержит такое понятие, как «аванс». Аванс – это предоплата, т.е. оплата «вперед» за еще не отработанный период времени. С 3 октября 2020 года начнет действовать новая редакция статьи 136 ТК РФ.

В связи с этим произойдет изменение сроков выплаты зарплаты в 2016 году. Статья 136 ТК РФ, по-прежнему, будет предусматривать, что зарплату нужно выплачивать «не реже чем каждые полмесяца».

Однако появится уточнение: « Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена». Т.е. и новая редакция ст. 136 ТК РФ не предусматривает предоплату по заработной плате.

Понятие «аванс» в основном используется в бухгалтерской литературе и некоторых разъяснениях Роструда. Установление авансирования действующим законодательством не запрещено. Но в таком случае работодатель несет определенные риски, связанные с возвратом излишне выплаченных сотрудникам сумм.

В рамках ст. 136 ТК РФ корректнее говорить именно о расчетах с сотрудниками за первую и вторую половину месяца. Часть зарплаты, которую нужно выплатить по итогам первой половины месяца, не может быть меньше тарифной ставки или оклада за фактически отработанное время или выполненную работу (письма , ).

То есть начислять зарплату за каждые полмесяца нужно примерно в равных суммах без учета премиальных выплат при условии отработки полной нормы времени.

А для учета и подтверждения отработанного и за первую половину месяца времени используется табель.

Таким образом, в соответствии со ст. 136 ТК РФ заработная плата выплачивается работнику за каждую половину месяца.

Табель заполняется за период, за который предусмотрена выплата заработной платы. Такой вывод следует из (в указаниях по заполнению табеля включено это условие) Также сама форма табеля Т-13 и

Табель на аванс: нужен или нет

Понятие «аванс» трудовым законодательством не закреплено. Поскольку работодатель обязан выплачивать своим сотрудникам заработную плату каждые полмесяца, то оплату первой половины месяца называют авансом. Нам не встретились судебные споры с трудинспекторами, штрафовавшими за выплату аванса в фиксированной сумме или в процентах от оклада. Но, учитывая мнения Минтруда и специалистов Роструда, а также принимая во внимание неудобства, связанные с фиксированными авансами, рассмотрим подробнее наиболее безопасный вариант. Кстати, по данным опроса на нашем сайте, исходя из отработанного времени аванс считают 33% бухгалтеров.

Следует оговориться, что Трудовой кодекс вообще не содержит такого понятия, как «аванс»: согласно его формулировкам это заработная плата за первую половину месяца. А широко используемое понятие «аванс» пришло из документа советских времен, Постановления Совмина СССР от 23.05.1957 № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца», которое действует до сих пор в части, не противоречащей ТК РФ. Поэтому для облегчения восприятия в этой статье под авансом понимается заработная плата за первую половину месяца. С 3 октября 2020 года начнет действовать новая редакция статьи 136 ТК РФ. В связи с этим произойдет изменение сроков выплаты зарплаты в 2020 году.

Этим же приказом определен порядок ее заполнения и применения. Предлагаем выбрать подходящий и скачать табель учета рабочего времени (бланк простой). Форма Т-12 Скачать Форма Т-13 Скачать Форма ОКУД 0504421 Скачать Как фиксировать отработанное время При любой продолжительности трудового дня, независимо от установленных режимов, рабочее время может отражаться в таблице учета двумя способами:

- методом сплошной регистрации явок и неявок на работу;

- путем регистрации только отклонений (неявок, сверхурочных часов и т.п.).

В табеле делаются отметки о фактически отработанном времени, отработанных за месяц часах, в т.ч. сверхурочных, вечерних, ночных часах работы и т.д., а также других отклонениях от нормальных условий работы.

Их необходимо вписывать в основной части табеля для того, чтобы коротко и понятно отражать количество фактически проведенного тем или иным сотрудников времени на рабочем месте, а также причины его неявки на работу. В случае, если у специалистов кадрового отдела появляется потребность внесения каких-то дополнительных кодов в данную форму табеля, их можно разработать самостоятельно и вписать в данную таблицу. Учёт рабочего времени в Т-12 Этот раздел в табеле является основным – именно в нем и ведется учет рабочего времени.

Итак, для заработной платы установлена периодичность выплаты не реже, чем каждые полмесяца. При этом для других выплат работникам установлены свои сроки:

- отпускные должны выплачиваться не позднее, чем за 3 дня до начала отпуска;

- расчет при увольнении должен быть выплачен в день увольнения работника.