Учет в общепите

Содержание Согласно ГОСТ 30389-2013 (введен в действие приказом Росстандарта от 22.11.2013 № 1676-ст) к предприятиям общепита относятся:

- Столовые.

- Закусочные.

- Бары.

- Кафетерии.

- Предприятия быстрого обслуживания.

- Буфеты.

- Кулинарии.

- Кафе.

- Рестораны.

Бухучет на данных предприятиях не регламентирован отдельными нормативными актами бухгалтерского законодательства. В связи с этим компании могут самостоятельно разработать алгоритм бухгалтерского учета, используя при этом различные методики и отраслевые инструкции, которые не противоречат действующим законам (письмо Минфина от 29.04.2002 № 16-00-13/03). О том, какие положения используются при составлении учетной политики, читайте в статье

«Положение по бухгалтерскому учету и учетная политика организации»

. Вместе с тем специфика отрасли такова, что ряд особенностей в учете присутствует практически на всех предприятиях общепита:

- нюансы учета производства (где учет очень близок к фабрично-заводскому производству со сложной технологией);

- некоторые специфические виды расходов и списаний.

- нюансы учета ТМЦ;

Рассмотрим основные нюансы и особенности их применения на предприятиях общественного питания.

С чего начать

- Разрешите оплату под зарплату в настройке точки продаж. Если для оплаты обязательна магнитная, proximity-карта или отпечаток пальца, установите настройку «по карте сотрудника»; если кассир может принимать оплату без карт — «выбор из списка». Также выберите формат чека: нефискальный или фискальный. По закону достаточно нефискальных чеков, но в Presto можно регистрировать и фискальные.

- Добавьте организацию контрагента и создайте карточки сотрудников.

- Если используются карты, подключите считыватель к рабочему месту кассира. Выдайте карты сотрудникам и добавьте их в профили в Presto. Если сотрудник потеряет карту, вы сможете заменить ее, а старую заблокировать.

- Чтобы контролировать расходы, настройте ограничения — сколько денег сотрудники могут потратить в счет зарплаты или сколько раз можно воспользоваться этим способом. К примеру, «в месяц 10 000 руб. и не более 3 раз в день» или «в день 300 руб. и не более 2 раз в день». При этом ограничение «в месяц» отсчитывается с 1 числа календарного месяца, а «в день» действует сутки.

- Настройте систему скидок для тех, кто заказывает блюда в счет зарплаты.

advokat-martov.ru

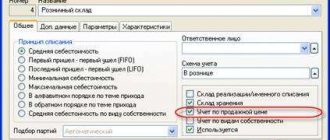

Минфина России от 31.10.2000 № 94н, сырье и товары в кладовой должно учитываться на счете 41.1 «Товары на складах», товары и продукция собственного производства в буфетах (барах) — на счете 41.2 «Товары в розничной торговле».

Традиционно в ресторане или кафе действуют 3 основных подразделения: склад (кладовая), кухня и посетительский зал. Некоторые компании общепита дополнительно выделяют учет в баре и торговлю на вынос, а также организацию развлечений для посетителей.

В отношении же сырья и готовой продукции на производстве (кухне) в настоящее время существует неясность. Дело в том, что в инструкции по применению плана счетов бухгалтерского учета из характеристики счета 20 «Основное производство» изъяты содержащиеся в старой инструкции слова: счет 20 «Основное производство» «…используется для учета затрат…предприятий общественного питания по выпуску собственной продукции (в части сырья и материалов)».

Отсюда логически вытекает вывод, что счет 20 «Основное производство» больше не должен применяться в общественном питании. О применении нормативных документов, регулирующих вопросы учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)». Обратите внимание! Данное разрешение касается именно бухгалтерского учета.

Исходя из всего вышесказанного, можно сделать вывод, что организации общественного питания, в настоящий момент, определяют самостоятельно, каким образом осуществляется учет продуктов (сырья), либо по цене приобретения и отражением на счете 10 «Материалы» или счете 41 «Товары», либо по продажной цене с добавлением торговой наценки и, соответственно, с отражением на счете 41 «Товары».

Следует иметь в виду, что выбранный метод учета продуктов (сырья) необходимо зафиксировать в учетной политике организации.

Персонификация данных

Суммы, перечисленные на питание работников, являются их доходом в натуральной форме и подлежат обложению НДФЛ (п. 1 ст. 210, пп. 1 п. 2 ст. 211 НК РФ).

При организации питания по принципу шведского стола размер такого натурального дохода по конкретному работнику установить не получится. Минфин России признает, что при отсутствии возможности персонифицировать и оценить экономическую выгоду, полученную каждым работником, дохода, облагаемого НДФЛ, не возникает (письмо ведомства от 15.04.2008 г. № 03-04-06-01/86, постановление ФАС Уральского округа от 20.08.2009 г. № Ф09-5950/09-С2).

И все же, чтобы избежать претензий контролирующих органов, целесообразно организовывать питание сотрудников таким образом, чтобы можно было определить доход, полученный каждым из них.

Что касается компенсаций и дотаций, то эти формы оплаты питания облагаются НДФЛ. Удержать исчисленную сумму налога необходимо непосредственно из доходов работника при их фактической выплате (п. 4 ст. 226 НК РФ). При этом удерживаемая сумма налога не может превышать 50% суммы выплаты.

Хвостатый сотрудник

Собака, как известно, друг человека, но еще верный и надежный охранник. Чтобы обезопасить свою контору от посещения незваных гостей, руководство некоторых компаний принимает простое решение – поставить у входа будку и посадить на цепь сторожевую собаку. И все бы хорошо, вот только во избежание претензий со стороны контролирующих органов содержание питомцев придется производить по нормам, установленным клубами собаководства, в зависимости от породы сторожевых собак (п. 4 письма ГНИ по г. Москве от 24.11.1998 г. № 11-13/35186).

В бухгалтерском учете затраты на содержание собак учитываются на счете 26 «Общехозяйственные расходы». В налоговом учете такие расходы правильно будет отнести к прочим расходам (пп. 6 п. 1 ст. 264 НК РФ).

Не забудем начислить и страховые взносы: ими подлежат обложению во внебюджетные фонды выплаты в пользу работников, произведенные в рамках трудовых правоотношений, в том числе предусмотренные трудовыми и коллективными договорами, локальными нормативными актами (письма Минздравсоцразвития России от 19. 05. 2010 г. № 1239-19 и от 5.08.2010 г. № 2519-19).

Учет в общественном питании: вопросы и ответы

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

27.01.2003 подписывайтесь на наш канал

Публикация в № 11 журнала «БУХ.1С» за 2002 год статьи «Особенности учета сырья и готовой продукции в организациях общепита» вызвала большой отклик среди тех читателей, которые так или иначе связаны с указанной отраслью. Судя по читательским откликам, вопросы о том, на каких счетах и по каким ценам учитывать сырье и материалы; как калькулировать продажные цены готовой продукции в общественном питании, заслуживают более подробного освещения.

Автор статьи — В.В. Патров, член Методологического совета по бухгалтерскому учету при Минфине России, д.э.н., профессор Санкт-Петербургского государствненого университета — отвечает на эти вопросы. Общественное питание является довольно сложным видом деятельности, ибо выполняет несколько функций: производство продукции, продажа продукции собственного производства и покупных товаров, а также организация их потребления.

Достаточно сложным является и процесс ценообразования.

К сожалению, за последние годы было издано очень мало нормативных документов, посвященных учету в общественном питании, при наличии целого ряда проблем в этой области. Одной из этих проблем и посвящена данная статья.

Предприятия общественного питания, как имущественные

Общепит на каком счете учитывать продукты питания

Выручка от продаж признается доходом от обычных видов деятельности и оформляется записями:

- Дт 57 Кт 90.1 — поступила выручка по карте (эквайринг).

- Дт 50 Кт 90.1 — поступила наличная выручка в кассу.

- Дт 91 Кт 57 — учтена комиссия банка по эквайрингу.

- Дт 51 Кт 57 — зачислена на р/с выручка по эквайрингу (за минусом комиссии банка).

- Дт 90.2 Кт 20 (41) — списание стоимости проданной продукции.

- Дт 62 Кт 90.1 — выручка-безнал от определенных лиц.

Нюансы бухучета расходов Учет издержек регламентирован нормами ПБУ 10/99 (утверждено приказом Минфина РФ от 06.05.1999 № 33н). Однако они дают только общие правила учета расходов и не отражают специфику отрасли. Поэтому алгоритм учета издержек разрабатывается компанией самостоятельно и фиксируется в учетной политике.

Согласно ПБУ 10/99, расходы делятся на прямые и косвенные.

К прямым относятся все издержки, напрямую относимые на производство продукции: сырье, оплата труда, амортизация и т. д. Учет прямых издержек ведется на счете 20.

К косвенным относятся прочие затраты, не связанные с производством: оплата труда административного персонала, начисления на нее, аренда помещения и т.

Рекомендуем прочесть: Диплом о высшем образовании серия и номер

д. Учет косвенных расходов осуществляется при помощи счетов 25, 26. Однако часто компании на счете 20 учитывают лишь стоимость сырья, используемого для приготовления блюд, а остальные издержки относят в дебет 44 «Коммерческие расходы». В советские времена такой подход применялся практически повсеместно.

С чего начать

- Разрешите оплату под зарплату в настройке точки продаж. Если для оплаты обязательна магнитная, proximity-карта или отпечаток пальца, установите настройку «по карте сотрудника»; если кассир может принимать оплату без карт — «выбор из списка». Также выберите формат чека:

- нефискальный — если по трудовому или коллективному договору вы можете удерживать средства из зарплаты сотрудников;

- фискальный — если договор этого не предусматривает.

- Убедитесь, что сотрудники приняты на работу.

- Если используются карты, подключите считыватель к рабочему месту кассира. Выдайте карты сотрудникам и добавьте их в профили в Presto. Если сотрудник потеряет карту, вы сможете заменить ее, а старую заблокировать.

- Чтобы контролировать расходы, настройте ограничения — сколько денег сотрудники могут потратить в счет зарплаты или сколько раз можно воспользоваться этим способом. К примеру, «в месяц 10 000 руб. и не более 3 раз в день» или «в день 300 руб. и не более 2 раз в день». При этом ограничение «в месяц» отсчитывается с 1 числа календарного месяца, а «в день» действует сутки.

- Настройте систему скидок для тех, кто заказывает блюда в счет зарплаты.

Бухучет в общепите

→ → Актуально на: 1 февраля 2020 г. Общественное питание (общепит) – это самостоятельная отрасль экономики, состоящая из предприятий различных форм собственности и организационно-управленческой структуры, организующая питание населения, а также производство и реализацию готовой продукции и полуфабрикатов, как на предприятии общепита, так и вне его, с возможностью оказания широкого перечня услуг по организации досуга и других дополнительных услуг (). О бухгалтерском учете в общественном питании и проводках в общепите расскажем в нашем материале.

Бухгалтерский учет в общественном питании ведется в соответствии с и на основании требований .

В основе ведения бухучета на конкретном предприятии общепита лежит , которая разрабатывается исходя из особенностей данной организации. ведется на основании первичных учетных документов, которые организация также разрабатывает самостоятельно и закрепляет в своей Учетной политике. Предприятие общепита может использовать унифицированные формы первички по учету операций в общественном питании, утвержденных .

При осуществлении операций и ведении бухгалтерского учета в общепите необходимо, в частности, обращаться к следующим отраслевым документам: Правила оказания услуг общественного питания (); Методика учета сырья, товаров и производства в предприятиях массового питания различных форм собственности (); Основные положения по бухгалтерскому учету сырья (продуктов), товаров и производства в предприятиях

Питание сотрудников: все оплачено

Экспертиза статьи: Ю.В. Волкова, служба Правового консалтинга ГАРАНТ, профессиональный бухгалтер-эксперт

Вариантов предоставления сотрудникам бесплатных обедов у фирмы несколько. О том, какими налогами в зависимости от выбранного варианта необходимо облагать стоимость питания и как рациональнее с точки зрения налогообложения организовать этот процесс, мы и поговорим.

Во многих компаниях бесплатное питание – часть соцпакета, который фирма предоставляет сотрудникам с целью стимулировать их труд. При этом далеко не всегда предприятие может позволить себе содержать буфет или столовую. Для организаций с небольшим штатом выгоднее заказывать обеды на стороне или выдавать сотрудникам талоны на питание.

Рассмотрим налогообложение и учет бесплатного питания в зависимости от выбранного способа его предоставления.