Книга складского учета материалов

Тип документа: Книга

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 25,0 кб

Для альтернативы учетным складским картам, с целью упрощения учетных операций создана складская книга для учета материальных ценностей – так называемая форма М-17. Под каждый номенклатурный номер этого документа должен быть открыт свой лицевой счет. Этим счетам присваиваются номера так же, как и в случае с учетными карточками. Каждому счету нужно выделить одну или несколько страниц книги. На всех счетах следует заполнять все реквизиты, которые указаны на складских учетных карточках.

Правила оформления книг складского учета материалов

Жестких требований к ведению книги по форме М-17 законодательство не предусматривает. Также не существует и ее определенной, унифицированной формы. Каждое предприятие имеет право устанавливать свой порядок оформления этого документа. Но имеется несколько правил, которым нужно следовать при заполнении данной книги. К таким правилам относятся:

- на первой или последней странице книги необходимо поместить оглавление. В нем следует указать нумерацию всех лицевых счетов, название материалов с отметкой об их отличительных особенностях и признаках. Здесь же отмечается количество страниц в данной книге;

- все листы документа нумеруются, а сама учетная книга прошивается;

- данные о количестве страниц формы М-17 заверяются печатью и визой главного бухгалтера компании или иного уполномоченного лица;

- книга складского учета материалов регистрируется в бухгалтерии предприятия. Бухгалтер обязан сделать пометку о регистрации в документе и указать реестровый номер, присвоенный этой книге.

Товаров в корзине: 0. Сейчас в корзине 1 товар.

Стоимость:

Стоимость доставки Определить

Итого, к оплате:

Продолжить покупки Оформить заказ

Добавьте товары на сумму больше 3 000,00 руб и получите бесплатную доставку!

Бесплатная доставка по Москве

> Бумага и бумажные изделия>Бумажные изделия>Книги и журналы>Книга складского учета материалов (форма М-17) А4, 16л., на скрепке, блок писчая бумага

Назад

Вперед

267426р

под заказ 1-2 дня

Внимание: ограниченное количество товара в наличии!

Будет доступен:

- Описание

- Характеристики

Форма М-17:

Типовую межотраслевую форму М-17 разрешается дополнить собственными полями, если понадобится. Но можно использовать ее и без изменений. Скачайте стандартный бланк карточки учета материалов (формы М-17) и заполните на компьютере или вручную.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Оставить комментарий к документу

Считаете документ неправильным? Оставьте комментарий, и мы исправим недостатки. Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена. От вашей активности качество документов будет расти.

| Здесь вы можете оставить комментарий к документу «Образец. Карточка складского учета материалов. Форма № м-12», а также задать вопросы , связанные с ним. Если вы хотите оставить комментарий с оценкой , то вам необходимо оценить документ вверху страницы Ответ для |

Правила заполнения карточки складского учета материалов М-17

Документ нужен для оприходования ТМЦ, наблюдения за их движением и расходом. Составляют его на основании приходных документов при поступлении материалов. Карточка учета (форма М-17) заводится на каждый тип ТМЦ.

Книга складского учета (форма М-17) помогает и найти нужные ТМЦ: в ней указано, где они находятся.

- Номер карточки.

- Название организации.

- Код по ОКПО.

- Дату.

- Структурное подразделение, где хранятся ТМЦ.

- Вид деятельности.

- Склад.

- Стеллаж или ячейку, где лежит предмет.

- Марку, сорт, профиль, размер. Это необязательные графы: образец заполнения формы М-17 позволяет ставить в них прочерк, если данные неизвестны.

- Номенклатурный номер материалов.

- Единицу измерения и цену.

- Норму запаса. В этой графе укажите количество материала, нужное для бесперебойной работы: это то число ТМЦ, которое всегда должно быть на складе.

- Срок годности. Это нужно, например, для красок, лаков или подобных материалов. Если период хранения не важен, ставьте прочерк.

- Наименование поставщика.

Во вторую таблицу карточки учета материалов (формы М-17) впишите название ТМЦ и информацию об их движении:

- Дату поступления или отпуска со склада.

- Название поставщика или потребителя.

- Единицу измерения.

- Приход и расход — их надо записывать отдельно, то есть указывается каждый вид операции с материалами.

- Остаток.

Образец заполнения карточки М-17

В верхней части бланка заполняют название организации, на складе которой хранятся материальные ценности, отражается наименование или номер склада хранения, а также ставится номер карточки и дата ее составления.

В верхней таблицы бланка М-17 заполняются основные сведения о материалах и месте хранения:

- структурное подразделение, где хранятся материалы;

- вид деятельности этого подразделения;

- наименование и номер склада;

- конкретное место хранения на складе — номер стеллажа, ячейки эта информация поможет в нужный момент в кратчайшие сроки найти необходимые материальные ценности);

- характеристики материалов (марка, сорт, размер, номер по складской номенклатуре, единица измерения, цена, норма запаса (количество материалов данной марки, которые всегда должны оставаться на складе для бесперебойной работы), срок годности (если устанавливается), наименование поставщика.

Ниже прописывается наименование материала, а также сведения о нахождении в его составе драгоценных металлов и камней (если таковые есть).

Таблица ниже предназначена для отражения приходных и расходных операций в отношении данного вида материала.

Для каждой операции заполняется отдельная строка, в которой нужно записать:

- дату выполнения записи;

- Номер документа, на основании которого отражается запись в карточку складского учета М-17;

- наименование организации или подразделения, от которого получены или которому отпущены материальные ценности;

- учетная единица;

- количество поступивших или отпущенных материалов;

- остаток после выполнения приходной или расходной операции;

- подпись и дата ответственного лица.

документа

Карточка складского учета материалов форма М-17 бланк — скачать.

Карточка учета материалов образец заполнения М-17 — скачать.

В каких случаях применяется книга складского учета

Поступающие на склад материалы должны регистрироваться материально ответственным лицом (МОЛ) в книге либо карточке учета соответствующих материалов (п. 54 приказа Минфина РФ «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» от 28.12.2001 № 119н). При этом применение книг либо карточек учета материалов равнозначно (п. 274 приказа № 119н).

О том, какие еще функции входят в обязанности МОЛ, работающего на складе, читайте в статье «Должностная инструкция кладовщика материального склада» .

Особенность книг складского учета — необходимость нумерации их листов и прошнуровывания. Документ должен быть опечатан и заверен главным бухгалтером либо иным компетентным лицом. Книга также подлежит регистрации в бухгалтерии.

Форма книги складского учета материалов, имевшая номер М-17 (как и карточка складского учета, введенная в применение постановлением Госкомстата России от 30.10.1997 № 71а), была утверждена приказом Минфина РФ от 30.12.1999 № 107н, утратившим свою силу с 01.10.2005 (приказ Минфина РФ от 29.09.2004 № 87н).

Однако ничто не мешает использовать отмененную форму в работе. Следует только утвердить ее применение распоряжением руководителя или закрепить в учетной политике.

Скачать форму книги складского учета, приводившуюся в приказе Минфина РФ от 30.12.1999 № 107н, можно на нашем сайте.

А форму действующей карточки М-17 и правила ее оформления можно найти в статье «Карточка складского учета материалов — бланк и образец».

Комментарий к оценке

Спасибо, ваша оценка учтена. Также вы можете оставить комментарий к своей оценке.

Образец документа полезен?

Если документ «Образец. Карточка складского учета материалов. Форма № м-12» оказался для вас полезным, просим вас оставить отзыв о нём.

Запомните всего 2 слова:

Договор-Юрист

И добавьте Договор-Юрист.Ру в закладки (Ctrl+D).

Он Вам ещё пригодится!

Книга учета по отмененной форме М-17: структура документа

В книге, составленной по отмененной форме М-17, должны быть указаны:

- наименование владельца склада;

- название структурного подразделения, в котором размещаются материалы;

- Ф. И. О. материально ответственного лица, его персональный код по регистрам кадровой службы;

- координаты склада, стеллажа, ячейки, в которых размещаются материалы;

- наименование и код единицы измерения объема размещаемого материала;

- основные сведения о материале — его цена, марка, сорт, величина, профиль, а также норма запаса;

- название материала, его код в соответствии с используемым классификатором;

- дата, порядковый номер внесения записи в книгу;

- дата и номер первичного документа, на основе которого в книгу вносятся сведения;

- сведения о субъектах, являющихся получателями либо отправителями материала;

- показатели прихода и расхода.

Каждая запись в книге заверяется подписью МОЛ.

В структуре документа также присутствует блок, отражающий факт проверки сведений в книге. В нем указывается дата проведения контроля, его результаты, должность проверяющего лица. Каждая запись в данном блоке заверяется подписью проверяющего.

На последней странице книги фиксируется количество ее пронумерованных страниц. Документ должен быть заверен подписью главного бухгалтера, которая проставляется им вместе с датой начала ведения книги — также на ее последней странице.

Правила оформления книги по форме М-17

Как правило, учетная книга матценностей по форме N М-17 оформляется в начале календарного года (для новых товаров – заводится новый лист книги перед его поступлением на склад) сотрудником отдела закупок. Каждый из листов книги учета представляет собой карточку учета товарно-материальных ценностей по одному наименованию. В неё записываются такие данные, как наименование номенклатурной позиции, характерные особенности товара, номер номенклатурной позиции, единица измерения, а так же учетная стоимость товара.

Чтобы заполнения формы № М-17 перейдите по этой ссылке – образец учетной книги М-17.

Каждый новый лист должен быть пронумерован и зарегистрирован в бухгалтерии. После этого книгу учета передают материально ответственному лицу для ведения учета. Заведующий складом вносит информацию о местах хранения по каждому товару. При чем записи производятся на основании определенных документов:

- Приходных и расходных ордеров;

- Требований и накладных;

- Иной сопроводительной документации: ТТН, чеков и т.д.

Запись о совершенной операции вносится следующим образом. Ответственный указывает дату операции, затем вносит реквизиты документов, являющихся основанием проведения операции, и иные сведения об операции в краткой форме.

Учёт операций должен производится в тот же день, когда они совершались. При этом информация о каждой новой операции должна быть внесена в следующую строку. В конце рабочего дня материально-ответственное лицо проверяет произведённые операции и выводит итоги по остаткам товаров на складе. В конце каждого месяца заведующий складом должен проставлять суммарную информацию по приходу и расходу в месячный период.

Важно! Все записи в книге учета М-17 должны периодически проверяться бухгалтерией. Информация о проверке записывается в соответствующие ячейки таблицы.

По истечении года в книге выводятся остатки на 1 января, которые переносятся в новую книгу учета М-17. Оконченная книга проверяется и сдаётся на хранение в архив предприятия.

Карточка учета материалов по форме М-17

Под обозначением М-17 скрывается документ первичного учета, который называется «Карточка учета материалов». Он применяется для контроля за движением товарно-материальных ценностей, хранящихся на складе предприятий и организаций. Оформление данного документа входит в функции кладовщиков и др. работников складов, которые выписывают его как при поступлении, так и при отгрузке товаров и материалов. Он должен заполняться непосредственно в день совершения операции по движению товарно-материальных ценностей и запасов.

Как выглядит и для чего нужна карточка учета материалов

Для организации корректного учета товарно-материальных ценностей (ТМЦ) на складе хозяйствующего субъекта предусмотрены различные формы учетных документов. Одной из таких форм является типовая межотраслевая форма М-17, введенная в действие постановлением Госкомстата от 30.10.1997 № 71а.

Поскольку использовать унифицированные формы необязательно, хозсубъект может самостоятельно разработать документ складского учета, взяв за основу форму № М-17 и дополнив ее необходимыми реквизитами.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

В карточке фиксируется информация о приемке матценностей на склад, их выдаче и прочем движении. На основании данного документа обеспечивается сводный учет запасов по каждому сорту, виду, размеру, ведь в нем содержатся данные по количеству оприходованного и израсходованного сырья (материалов), а также остатков по каждому наименованию.

Основные правила оформления карточки М-17

На сегодня нет единого, обязательного к применению образца карточки учета материалов, поэтому предприятия и организации имеют возможность на свое усмотрение разрабатывать шаблон документа и использовать его в своей деятельности (иногда так и поступают, заказывая в типографии тиражную печать бланков собственной разработки или печатая их на обычном принтере). Но чаще всего работники складов по старинке заполняют ранее общепринятую форму М-17, в которой отражаются все необходимые сведения о поставщике, потребителе и товарно-материальных ценностях.

На каждый вид товара или материалов заполняется своя карточка учета, которая затем обязательно пронумеровывается в соответствии с нумерацией складской картотеки. К карточке прилагаются все нужные приходники, расходники и накладные.

Документ может быть написан как от руки, так и заполнен на компьютере. При этом вне зависимости от того, каким образом будут вноситься в него данные, он обязательно должен содержать «живую» подпись кладовщика, как материально-ответственного лица, который отвечает за сохранность вверенного ему имущества. Печать на документе ставить не обязательно, поскольку он относится к внутреннему документообороту организации.

Неточности и помарки в карточке учета материалов допускать нельзя, но если какая-то ошибка все же произошла, лучше заполнить новый бланк, или, в крайнем случае, аккуратно зачеркнуть неверные сведения и сверху написать правильные, заверив исправление подписью ответственного сотрудника. Точно также недопустимо оформлять документ карандашом – делать это можно только шариковой ручкой.

После окончания отчетного периода (как правило, это один месяц), оформленная карточка учета материалов сначала передается в бухгалтерию предприятия, а затем, как и другие первичные документы – в архив предприятия, где должна храниться не менее пяти лет.

Инструкция по заполнению карточки учёта материалов по форме М-17

В первый раздел документа вписывается:

- номер карточки в соответствии с нумерацией складской картотеки,

- полное наименование предприятия (с указанием его организационно-правового статуса),

- код ОКПО (Общероссийский классификатор предприятий и организаций – код содержится в учредительных бумагах фирмы),

- дата составления документа.

Затем указывается структурное подразделение, в котором содержится товар.

Ниже идет таблица, где в первый столбец еще раз включается информация (но уже точнее) о структурном подразделении, которое является получателем и хранителем данных товарно-материальных ценностей:

- его название,

- вид деятельности (хранение),

- номер (если складов несколько),

- конкретное место хранения (стеллаж, ячейка).

Далее указываются подробности о продукции:

- марка,

- сорт,

- размер,

- профиль,

- номенклатурный номер (при наличии такой нумерации, если она не применяется, можно поставить прочерк).

Потом вносится все, что касается единиц измерения:

- код по Единой классификации единиц измерения (ЕКЕИ),

- конкретное наименование (килограммы, штуки, литры, метры и т.п.).

Далее указывается стоимость материала, норма его запаса на складе, срок годности (если такой установлен) и полное наименование поставщика.

Образец книги складского учета и особенности заполнения

Книги для складского учета форм М-17 и М-40 представляют собой документы, что применяются на складских помещениях для проведения учета имеющихся материалов. За ведение этих книг отвечает лицо, наделенное материальной ответственностью. Зачастую им являются сотрудники, работающие на должности заведующего склада или же кладовщика.

В эти книги с определенной периодичностью вносит свои пометки отдел бухгалтерии при сверке объемов остатков с программой складского учета.

Когда используются

Согласно действующему Приказу Министерства финансов РФ №119н, все поступающие для хранения на складе материальные объекты обязаны проходить процедуру регистрации со стороны материально-ответственного сотрудника предприятия, который вносит всю необходимую информацию в специальную книгу складского учета или же в особую карточку.

Одновременно с этим, стоит отметить тот факт, что на сегодняшний день использование книг либо специальных учетных карточек является абсолютно равнозначным действием, что подтверждается п. 274 Приказа №119н.

Одной из главных специфических особенностей книг по складскому учету является обязательная необходимость нумерации всех их страниц, а также их прошнуровывание.

Данный учетный документ опечатывается и заверяется подписью главного бухгалтера предприятия либо же иным должностным лицом, которое может взять на себя подобную ответственность. Кроме того, книга должна быть зарегистрирована в бухгалтерском отделе коммерческой организации.

На сегодня формат книги складского учета М-17, что был внедрен в 1997 году Постановлением руководства Госкомстата РФ, потерял свою силу с первого октября 2005 года после вынесения Приказа Минфина РФ №87н.

При этом не существует никаких законодательных запретов относительно применения данной устаревшей формы в работе складского отдела предприятия. Единственное, необходимо позаботиться о том, чтобы утвердить ее применение специальным отдельным распоряжением руководства организации или же закрепить данную форму во внутренней учетной политике компании.

Структурное устройство

При использовании в складском учете устаревшей формы М-17 будет полезно знать о ее структуре, что поможет быстрее изучить принцип ее заполнения и ведения. Так, в книге учета формата М-17 есть отдельные пункты, в которых необходимо указывать такую информацию:

- Наименование организации, которая является фактическим собственником складского помещения.

- Точное название подразделения предприятия, где находятся на хранении материальные ценности.

- Полное имя сотрудника, несущего материальную ответственность, а также его регистрационный код, использующийся в кадровом отделе предприятия.

- Точные координаты складского помещения, ячейки и стеллажа, где хранятся конкретные объекты материальных ценностей.

- Название и кодировка единиц измерения ценностей, располагающихся на хранении на территории склада.

- Основная информация, касающаяся объекта, хранящегося на складе.

- Название и код материальной ценности, согласно используемых предприятием классификаторов.

- Дата, а также номер внесения записей в данный учетный документ.

- Дата и номер документа, на основании которого в учетную карточку вносятся изменения.

- Информация о субъектах, выступающих в качестве отправителей или же получателей материальных объектов.

- Показатели по объемам имеющихся расходов и поступлений.

Структура данного учетного документа имеет отдельный блок, где отражаются факты проведения проверки внесенной информации. В этот блок вносится информация о дате проведения сверок, полученных результатах, а также должность и имя сотрудника, что ее проводил. Все записи, что заносятся в этот блок, заверяются личной подписью проверяющего лица.

На последней странице этого учетного документа требуется указать точное количество пронумерованных страниц. Данный документ заверяется подписью главного бухгалтера, а также указывается дата начала ее ведения. Все эти отметки также оставляются на последней странице.

Кроме использования специальных книг складского учета, на предприятии могут использоваться специальные учетные карточки или же ежемесячные материальные отчеты при небольших оборотах на складах.

Основные правила, что используются при оформлении

Книга учета заводится сроком на один год сотрудниками отдела снабжения. В этот документ вносятся следующие данные: наименование материальных ценностей, основные характерные им признаки (артикул, марка, сорт и размер), номер по номенклатуре, используемые единицы измерения, учетная стоимость и другая информация, касающаяся хранящихся на складе объектов.

Как правило, для каждого номенклатурного номера заводится отдельная карточка.

Отдел бухгалтерии регистрирует такие карты в отдельном реестре. Все документы должны быть пронумерованы, а также заверены бухгалтером, после чего переданы материально-ответственному лицу, заведующему складским помещением. Начальник склада самостоятельно заносит в учетную книгу всю информацию о месте хранения объектов материальных ценностей.

Все листы книги учета пронумеровываются и заверяются главным бухгалтером. Кроме того, они могут проверяться, о чем делается соответствующая запись в специальной ячейке.

Все записи в книге учета вносятся исключительно при наличии верно составленных и выполненных:

- ордеров прихода продукции;

- материальных требований;

- накладных на продукцию;

- товарно-транспортных накладных и других сопроводительных документов.

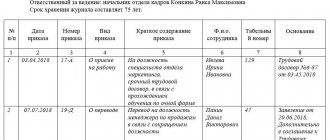

Заведующий складским помещением должен указать в книге учета следующие данные:

- дата проведения операций;

- реквизиты документации, которая дает право на проведение тех или иных операций;

- краткие сведения о проведенной операции.

Необходимо учитывать, что каждая операция должна быть отдельно зафиксирована в учетной книге. В том случае если за один рабочий день было проведено несколько однотипных операций, то требуется указать лишь наименование операции и ее количество.

Все записи в книге производятся непосредственно в тот же день, когда проводились те или иные операции. Заведующий складом каждый день подводит итоги по имеющимся остаткам материальных ценностей.

На конец месяца необходимо отмечать итоговые данные по приходу и расходу ценностей, а также по их количественным остаткам.

Под конец года все остатки указываются по состоянию на 1 января нового года. Книга учета за прошлый год сдается для хранения в отдел архива коммерческой организации. Основная задача руководства в данном вопросе заключается в выборе материально-ответственного лица, отвечающего за ведение этих учетных документов.

Внедрение складского учета для начинающих представлено ниже.

Карточка учета материалов (форма М-17)

Учет материальных ценностей на складе ведется согласно требованиям, определенным в разд. 6 Приказа Минфина РФ от 28.12.2001 № 119н. Прием, хранение, выдачу и учет материалов по складу производит должностное лицо, которое несет ответственность за их сохранность, а также за правильное и своевременное оформление операций по их движению (п. 256 Приказа Минфина РФ от 28.12.2001 № 119н).

Для отражения информации о местонахождении материальных ценностей на складе и их движении по каждому виду предназначена карточка учета материалов. Карточка складского учета материалов ведется материально-ответственным лицом (например, кладовщиком) отдельно по каждому номенклатурному номеру материала на основании первичных приходно-расходных документов в день совершения операции (Разд.3 Постановления Госкомстата России от 30.10.1997 N 71а).

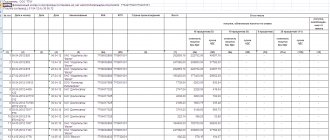

Образец. Карточка складского учета материалов. Форма № м-12

11 ноября 2011 — Администратор

| Форма Nо. М-12 Утверждена Постановлением Госкомстата СССР от 28.12.89 Nо. 241 __________________________ +———-+ (предприятие, организация) Код по ОКУД ¦ ¦ +———-+ +————+ КАРТОЧКА Nо. ¦ ¦ СКЛАДСКОГО УЧЕТА МАТЕРИАЛОВ +————+ +———————————————————————+ ¦Склад¦ Место ¦Марка¦Сорт¦Про-¦Раз-¦Номен- ¦ Единица ¦Цена¦Норма ¦ ¦ ¦ хранения ¦ ¦ ¦филь¦мер ¦клатур-¦измерения¦ ¦запаса¦ ¦ +————¦ ¦ ¦ ¦ ¦ный +———¦ ¦ ¦ ¦ ¦стел-¦ячей-¦ ¦ ¦ ¦ ¦номер ¦код¦наи- ¦ ¦ ¦ ¦ ¦лаж ¦ка ¦ ¦ ¦ ¦ ¦ ¦ ¦мено-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦вание¦ ¦ ¦ +——+——+——+——+—-+—-+—-+——-+—+——+—-+——¦ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ +——¦ ¦ ¦ ¦ ¦ ¦ +——-+—¦ +—-¦ ¦ +———————————————————————+ +————————————————+ Наименование ¦ Драгоценный металл ¦Номер строки¦ материала _________ +————————————¦ в форме ¦ ___________________ ¦ наименование ¦вид¦масса, ¦ номер ¦ Nо. |

Карточка учета материалов форма М-17

Карточка учета материалов форма М-17 (образец)

Типовая межотраслевая форма М-17 утверждена Постановлением Госкомстата России от 30.10.1997 N 71а.

Однако, начиная с 1 января 2013 года, форма М-17 (карточка учета материалов) может быть разработана организацией самостоятельно, с указанием в ней всех обязательных реквизитов, предусмотренных п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ . Нужно закрепить данную форму в своей учетной политике (Информация Минфина России N ПЗ-10/2012 ).

Если же компания решит использовать унифицированную форму М-17, карточка складского учета материалов должна быть доработана с учетом требований к обязательным реквизитам, указанных в п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ . Доработанная карточка учета материалов М-17 также должна быть закреплена в учетной политике организации для целей бухгалтерского учета (Информация Минфина России N ПЗ-10/2012 ).

Унифицированная карточка складского учета материалов (бланк): скачать можно по ссылке.

Необходимость карточки учета материалов

Форма М-17 утверждена Госкомстатом в постановлении от 30.10.1997 № 71а. Сразу скажем, что бланк необязателен для применения в искомом виде. В его шаблон можно вносить корректировки. Но если предприятие решило разработать собственный образец, то необходимо ориентироваться на перечень обязательных реквизитов для подобных бланков. Он зафиксирован Законом о бухучете № 402-ФЗ в части регламентации содержания первичных документов (ст. 9).

Упоминания о том, как следует вести карточку учета материалов формы М-17, есть в приказе от 28.12.2001 № 119н авторства Минфина.

По сути, М-17 – карточка складского учета материалов. В ней отражают учетные данные о материальных запасах, сформировавшихся на объектах хранения фирмы. В расчет входят все активы, которые есть на предприятии и с учетом ресурсов его структурных подразделений.

Разделение ценностей в учете ведут с привязкой к отличительным признакам активов:

- название;

- марка качества;

- модель изделия;

- сортовые особенности;

- габариты;

- артикулы и т.п.

В карточках фиксируют не только фактическое наличие ТМЦ, но и их отпуск в производство.

Передача материальных ресурсов со складских помещений при условии, что составлена форма М-17, происходит на основе лимитно-заборной карты. Её выписывают в единственном экземпляре и оставляют на хранении у получателя соответствующих ценностей. Он ставит подпись в форме М-17, а должностное лицо, производящее отпуск ТМЦ, расписывается в бланке лимитно-заборной карты.

Книга складского учета материалов: форма М-17

Помимо карточки М-17 для ведения учета движения материальных ценностей можно использовать книгу складского учета материалов (п. 54, п. 274 Приказа Минфина РФ от 28.12.2001 № 119н).

В книгах складского учета на каждый номенклатурный номер открывается отдельный лицевой счет, который содержит те же реквизиты и нумеруется в том же порядке, что и карточки учета материалов. Листы книги складского учета должны быть пронумерованы, прошнурованы и заверены подписью главного бухгалтера (или лица, им уполномоченного) и печатью при ее наличии (п. 274 Приказа Минфина РФ от 28.12.2001 № 119н).

Унифицированная форма книги складского учета материалов М-17 была утверждена Приказом Минфина РФ от 30.12.1999 № 107н, который утратил свою силу с 01.10.2005 (Приказ Минфина РФ от 29.09.2004 № 87н).

Однако компания вправе использовать данную форму книги учета материалов, доработав ее согласно требованиям к обязательным реквизитам, указанным в п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ, и закрепив ее в своей учетной политике (Информация Минфина России N ПЗ-10/2012 ).

Форма карточки складского учета материалов

Карточки учета материальных ценностей — это специальные формы учетной документации, предназначенные для отражения информации о движении товарно-материальных ценностей в организации. Бланк можно разработать самостоятельно или работать по унифицированным формам. Разберемся, как правильно составить учетную документацию.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Закон № 402-ФЗ “О бухучете” предусматривает право выбора экономическими субъектами форм первичной и учетной документации. Использовать унифицированные формы совсем не обязательно.

Допустимо разработать собственные форматы либо доработать утвержденные документы.

Например, дополнить унифицированные таблицы разделами и графами, необходимыми для детализации специфической информации о деятельности.

Каждая компания принимает решения самостоятельно. О том, по каким бланкам работать, нужно прописать в учетной политике. В противном случае у контролеров могут возникнуть вопросы по документальному оформлению бухучета.

Для систематизации сведений о товарно-материальных ценностях допустимо использовать унифицированный бланк М-17 «Карточка складского учета материалов». Формат бланка М-17 утвержден Постановлением Госкомстата России от 30.10.1997 № 71а.

Принципы заполнения

Составлением карточек учета должен заниматься работник, которому вменена такая обязанность Обязанности следует прописать в должностных инструкциях. Должностная инструкция не должна быть формальным документом, спрятанным глубоко в архивах: работник обязательно должен прочитать документ и поставить подпись, подтверждающую, что он согласен с формулировками.

Заполняйте учетную документацию, руководствуясь следующими требованиями:

- Бланки можно заполнять от руки или на компьютере. Допустимо использовать специализированные программы для ведения бухгалтерского учета.

- Печать организации на карточке не обязательна — она относится к внутренней документации.

- При обнаружении ошибок в форме вносятся исправления по общим правилам. Неверную запись зачеркивают тонкой линией. Рядом вписываются верные сведения. Запись заверяется подписью ответственного лица.

- Карточка составляется на один год. По окончании периода заполняется новый бланк.

Документы прошлых лет подлежат сдаче в архив на ответственное хранение. Срок хранения карточек учета — не менее 5 лет.

Пошаговая инструкция по заполнению

Разберемся, как заполнить карточку учета материалов. Пошаговая инструкция для бланка М-17 состоит из 5 шагов.

Шаг 1. Прописываем номер и дату составления документа.

Шаг 2. Указываем наименование организации, вписываем структурное подразделение.

Шаг 3. Заполняем табличную часть:

- столбец № 1 — структурное подразделение;

- столбец № 2 — вид экономической деятельности подразделения;

- столбец № 3 — номер склада;

- столбец № 4 и № 5 — конкретизирует место хранения материала.

Затем указываем характеристику объекта учета. Прописываем марку, сорт, профиль, размер и иные данные о ТМЦ. Вписываем номенклатурный номер, единицу измерения, стоимость, цену, норматив запасов, срок годности и полное наименование поставщика. При отсутствии сведений ставим прочерк.

Шаг 4. Следующая таблица М-17 — сведения о наличии драгоценных металлов или камней в учетном активе. Заполните соответствующие позиции таблицы при наличии соответствующей информации. Данные вносите согласно паспорту материального актива.

Шаг 5. Третья таблица отражает информацию о движении ТМЦ внутри организации. Заполняем сведения по столбцам:

- «Дата записи» — вписываем дату фактического перемещения товарно-материального актива;

- «Номер документа» — указываем номер первичного документа, на основании которого осуществляется движение — регистрируем порядковый номер операции;

- «От кого получено или кому отпущено» — вносим наименование организации или структурного подразделения предприятия;

- далее вписываем единицу выпуска ТМЦ;

- в столбцах «Приход», «Расход» и «Остаток» расписываем количество ТМЦ, которое было получено, передано или имеется в остатке на хранении. Записи фиксируются после каждой операции.

Последний столбец предназначен для подписи ответственного работника. Обязательно укажите дату проведения операции.

Заполненные карточки складского учета (образец М-17) подписывает материально-ответственное лицо. Вписывается его должность, Ф.И.О., дата подписания.

Исключения для бюджетников

Учреждения бюджетной сферы работают по иным правилам и нормативам. Государственные и муниципальные организации обязаны применять первичные учетные документы, утвержденные Приказом № 52н.

Карточки складского учета (бланк для бюджетников) имеют код по ОКУД 0504043. Применяются для отражения информации о товарах и материальных ценностях, хранящихся на складах учреждения. Форма предусматривает раскрытие сведений о типе ТМЦ, их месте нахождения (структурное подразделение), их учетной стоимости, поставщике и прочей детализации.

Первичный документ обязан заполнять ответственный сотрудник. Например бухгалтер, ответственный за учет ТМЦ в учреждении. Бланк удобно использовать при небольших объемах ценностей на хранении, так как для каждого актива придется завести отдельный лист карточки ТМЦ (карточка учета материальных ценностей).

Бланк для бюджетной организации

Источник: https://ppt.ru/forms/mat-otvetstvennost/kartochka-ucheta